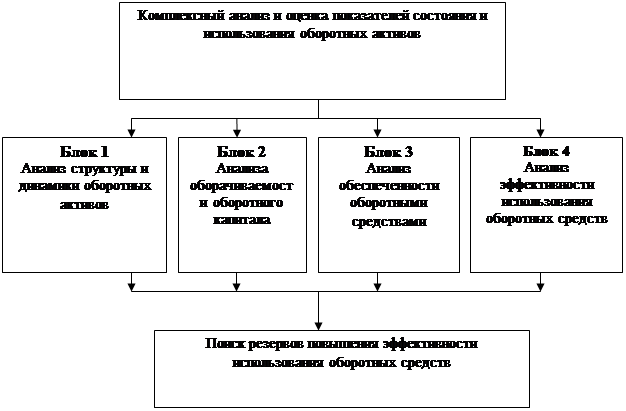

Совокупность исследуемых в процессе анализа состояния и эффективности использования оборотных средств даёт комплексную характеристику состояния и эффективности их использования. Проведем анализ показателей состояния и использования оборотных активов предприятия по следующей схеме (Рис.7 )

Рисунок 8 - Система комплексного экономического анализа и оценки состояния эффективности использования оборотных средств

Блок 1. Анализ структуры и динамики оборотных активов предприятия

Горизонтальный анализ оборотных активов – это изучение и сравнение каждого показателя оборотных активов с предыдущим периодом с целью дать оценку абсолютным и относительным изменениям. Горизонтальный анализ основывается на трёх аналитических процедурах:

- агрегирование показателей баланса в аналитический баланс и расчёт абсолютных величин укрупнённых статей. Например, нерасшифрованные статьи: материальные запасы, денежные средства, или вся дебиторская задолженность (долгосрочная и краткосрочная).

- расчёт аналитических показателей по каждой укрупнённой или обычной статье: абсолютных и относительных изменений показателей, базисных и цепных темпов роста и прироста в зависимости от цели анализа.

Абсолютные изменения показателей оборотных активов рассчитываются по следующей формуле:

(1)

(1)

Темпы роста и прироста показателей оборотных активов рассчитываются по следующей формуле:

(2)

(2)

(3)

(3)

Выявление основных закономерностей и тенденций в изменении имущественного состояния предприятия, обусловивших их факторов и прогноз перспективы его укрепления.

В ходе анализа и диагностирования имущественного состояния предприятия возможны следующие трактовки соотношения и изменения показателей:

1. Рост или уменьшения имущества предприятия (внеоборотных и оборотных активов) говорит об увеличении или сокращении производственного потенциала предприятия, его деятельности.

2. Нарушения пропорционального долевого участия внеоборотных и оборотных активов, а также собственных и заёмных источников их формирования в абсолютном изменении имущества может обусловить структурные сдвиги в его составе, что в свою очередь является следствием в диспропорций в осуществлении разных видов деятельности и, как следствие изменит состояние финансовой устойчивости предприятия.

3. Рост кредиторской задолженности должен сопровождаться соответствующим по величине ростом дебиторской задолженности и денежных средств.

Вертикальный анализ оборотных активов – это определение структуры оборотных активов, то есть выделение удельного веса отдельных статей оборотных активов в итоговом показателе, валюте баланса, определение структурных изменений. Структура оборотных средств отражает специфику операционного цикла.

Удельный вес показателя оборотных активов рассчитываются по следующей формуле:

(4)

(4)

Изменение удельного веса отдельной статьи рассчитывается следующим образом:

(5)

(5)

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции.

Блок 2. Анализа оборачиваемости оборотного капитала организации

Анализ коэффициентов – это расчёт относительных финансовых показателей, основываясь на абсолютных показателях оборотных активов, представляет собой отношение взаимосвязанных единиц.

Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли.

К общим показателям деловой активности относят, прежде всего, показатели оборачиваемости. В теории и практике применяются следующие показатели:

1. Коэффициент оборотных средств и продолжительность их оборота

(7)

(7)

ОА ср. – средняя арифметическая по оборотным активам (начало и конец года );

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует оборотные средства. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (уменьшение продолжительности оборота). Продолжительность оборота выражается в днях и рассчитывается следующим образом:

(8)

(8)

T – количество дней в анализируемом периоде (360, 270, 180, 90, 30);

В результате ускорения оборачиваемости оборотных средств происходит условное высвобождение оборотных средств, то есть их экономия. При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Высвобождение или дополнительное привлечение оборотных средств вследствие ускорения (замедления) оборачиваемости рассчитывается следующим образом:

; (9)

; (9)

Позитивным эффектом считается условное высвобождение оборотных средств, когда ΔОА – отрицательная величина. Когда ΔОА имеет знак “+” – это отрицательный эффект изменения скорости оборачиваемости оборотных средств.

Блок 3. Анализ обеспеченности оборотными средствам

Оборачиваемость и длительность оборота товарно-материальных или производственных запасов характеризует использование оборотного производительного капитала. От использования последнего зависит величина отвлекаемых из процесса производства производственных ресурсов. Формирование остатков запасов и эффективность их использования во многом зависят от скорости их оборота, на что, в свою очередь, влияют регулярность, скорость поставок и однодневная потребность в сырье, материалах, топливе и др. Производственные запасы (сырье, материалы) предоставляют организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости.

Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются:

| |||

| |||

Зап. ср. = средняя арифметическая по запасам (начало и конец года);

Продолжительность оборота запасов (длительность производственного цикла) выражается в днях и рассчитывается следующим образом:

(11)

(11)

Этот показатель также может быть рассчитан исходя из полной себестоимости реализованной продукции вместо выручки от реализации:

(12)

(12)

3. Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Коэффициент оборачиваемости дебиторской задолженности, характеризующий отношение выручки от продаж к средней величине дебиторской задолженности, показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Период оборачиваемости дебиторской задолженности (погашения):

(13)

(13)

Чем больше период оборачиваемости дебиторской задолженности, тем выше риск её непогашения.

Период инкассации долга (Tинк.) рассчитывается исходя из ожидаемой выручки от реализации с отсрочкой платежа за анализируемый период:

(14)

(14)

Расчёт периода оборачиваемости денежных средств и краткосрочных финансовых вложений выглядят следующим образом:

(15)

(15)

(16)

(16)

Список рассчитываемых коэффициентов может быть расширен, в зависимости от целей анализа и составных элементов оборотного капитала (например коэффициент оборачиваемости готовой продукции и др).

Блок 4. Анализ эффективности использования оборотных средств

Рентабельность оборотного капитала даёт комплексную оценку эффективности использования оборотных средств предприятия. Рентабельность показывает объём прибыли от реализации продукции (работ, услуг), приходящийся на 1 руб. средств, вложенных в деятельность предприятия[1]. Показатель рентабельности оборотного капитала рассчитывается по формуле:

(17)

(17)

Р об.кап. = (Ф.№2) / средняя по (Ф.№1);

Показатель может быть представлен в виде произведения двух других индикаторов: рентабельности продаж и оборачиваемости текущих активов:

Рентабельность продаж %

Рентабельность продаж %

× Рентабельность тек. активов

%

%

текущих активов

текущих активов

Рисунок 9 - Рентабельность текущих активов

Рентабельность средств наиболее полно характеризует эффективность финансовой деятельности предприятий, соизмеряя результаты с затратами. Рентабельность оборотного капитала обычно изучают за длительный период (5-10 лет); анализируют абсолютные размеры и темпы ее изменения, а главное выявляют прогнозные резервы роста.

Дата: 2019-12-10, просмотров: 413.