В процессе осуществления хозяйственной деятельности постоянно происходят отклонения от намеченных к выполнению работ, вследствие нарушения планов поставки сырья и материалов, неплатежеспособности покупателей и т.п.

Финансовый анализ – совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней.

Основная цель финансовой деятельности – авансирование капитала в производственно-торговый процесс для последующего его увеличения за счет полученной прибыли.

К основным особенностям финансового анализа относятся:

- Обеспечение общей характеристики имущественного и финансового положения предприятия;

- Приоритетность оценок:

а) платежеспособности;

б) финансовой устойчивости;

в) рентабельности;

- Базирование на общедоступной информации;

- Информационное обеспечение решений тактического и стратегического характера;

- Доступность к результатам анализа любых пользователей;

- Возможность унификации состава и содержания счетно-аналитических процедур;

- Доминанта денежного измерителя в системе критериев;

- Высокий уровень достоверности итогов анализа (в приделах достоверности данных публичной отчетности).

Как легко заметить из приведенного определения, анализ с очевидностью выполняет вспомогательную функцию, проявляющуюся в двух аспектах. Во-первых, анализ представляет лишь промежуточный этап в процессе принятия решения. Любые аналитические процедуры сопровождаются затратами, т.е. анализ не бесплатен; поэтому он проводится исходя из вполне определенной целевой установки – помочь в обосновании принятия управленческого решения; следовательно, за этапом аналитических процедур с неизбежностью должен следовать факт принятия решения. Анализ ради анализа бессмыслен, а в некотором смысле и вреден, по крайней мере, из-за неоправданно понесенных затрат.

Во-вторых, результаты и выводы, полученные в ходе анализа, являются лишь одним из аргументов, учитываемых при принятии решений. Этот аргумент хорош сам по себе, поскольку получен с помощью формализованных методов и потому, в известном смысле, объективен, однако не следует думать, что он даст возможность принять однозначное, предопределенное решение. Очевидно, что нередко подобная объективность, в некотором смысле «бесстрастность» математических методов, носит кажущийся характер, поскольку опытный аналитик может управлять процессом формирования результатных количественных оценок путем подбора соответствующей информационной базы и аналитического инструментария.

Анализ финансово-хозяйственной деятельности предприятия целесообразно трактовать не как самостоятельное научное направление, а лишь как элемент системы финансового менеджмента, хотя и исключительно важный. Такой подход обусловливается неразрывностью общих функций управления – анализ важен не сам по себе, а лишь как неотъемлемая часть эффективной системы управления. Действительно, с одной стороны, обоснованное решение всегда базируется на данных некоторых аналитических процедур; с другой стороны, анализ выполняется лишь для того, чтобы потом принять какое-то управленческое решение.

Финансовый анализ основывается на общедоступной информации финансового характера и входит в систему аналитических процедур оценки деятельности предприятия в терминах стоимостных оценок и эффективности.

Ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в составе и структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Локальные цели финансового анализа:

- определение финансово-экономического состояния предприятия;

- выявление изменений финансового состояния в пространственно-временном разрезе;

- определение основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Следовательно, определение цели - приоритетная стадия финансового анализа. Правильно поставленная цель избавляет аналитиков от излишних аналитических процедур. Установив цель, аналитик должен выбирать главные пути ее достижения.

Альтернативность целей финансового анализа определяет не только его временные границы. Она зависит также от целей, которые ставят пред собой пользователи финансовой информации.

Чтобы принимать решения в сфере производства и сбыта продукции, финансов, инвестиций и инноваций, руководству предприятия необходима систематическая деловая осведомленность по вопросам, которые являются результатом отбора, анализа и обобщения исходной информации.

Бухгалтерская отчетность служит исходной базой для принятия управленческих решений по текущей, инвестиционной и финансовой деятельности предприятия. Финансовый директор в интересах владельцев (собственников) предприятия принимает решения по использованию различных ресурсов для получения экономической выгоды. В данном контексте все деловые решения можно отнести к трем основным сферам:

- Инвестирование ресурсов;

- Основная деятельность посредством использования этих ресурсов;

- Приемлемое сочетание источников финансирования, обеспечивающее создание денежных фондов под эти ресурсы.

Следовательно, проведение комплексного анализа входит в компетенцию высшего звена управления организацией, способного принимать решения по формированию и использованию финансовых ресурсов, а также влиять на движение капитала и денежных потоков.

Эффективность локальных управленческих решений по определению цены готового продукта, объема закупок материальных ресурсов или поставок готовой продукции, замены оборудования и технологии оценивают с точки зрения конечного финансового результата.

С помощью анализа принимают решения по:

- Краткосрочному финансированию предприятия (пополнение оборотного капитала);

- Долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты, недвижимость, эмиссионные ценные бумаги и т.д.);

- Стоимости (цене) и структуре капитала;

- Эмиссии дополнительных пакетов акций;

- Выплате дивидендов владельцам акций;

- Мобилизации резервов экономического роста (за счет увеличения объема продаж и прибыли, снижения издержек производства и обращения, поглощения других компаний и т.д.)

Поскольку текущий финансовый анализ осуществляют на основе данных бухгалтерского баланса, то можно установить его взаимосвязь с принятием финансовых решений руководством предприятия.

| БАЛАНС | ||

|

Внеоборотные активы | Собственный капитал | |

|

Долгосрочные обязательства | ||

|

Оборотные активы | ||

| Краткосрочные обязательства | ||

Долгосрочные

Долгосрочные

финансовые

и инвестицион-

ные решения

Анализ отдачи на

инвестированный

капитал и оценка

риска

риска

Краткосрочные и

финансовые

решения

Управление Управление

активами пассивами

Рис. 1.1. Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений [1]

Управление, представляя собой информационный процесс, как правило, остается неизменным по структуре операций. К ним относятся: получение, обработка, хранение информации, выработка управляющего решения, передача управляющего воздействия на объект, контроль исполнения, анализ результатов воздействия принятого решения.

Выработка управляющего решения составляет одну из главных задач процесса управления предприятием.

Учет поставляет информацию, а финансовый анализ должен превратить ее в пригодную для принятия решения. Логическая обработка, причиненное изучение, обобщение фактов, их систематизация, выводы, предложения, поиск резервов – все эти задачи анализа, который призван обеспечить обоснованность управляющего решения и повысить его эффективность. Финансовый анализ выполняет сопутствующую, обслуживающую функцию в процессе принятия решения, являясь методом исследования управляемой системы.

Анализ, занимая промежуточное положение между обработкой данных и принятием решения, оказывает непосредственное влияние на качество принимаемых управленческих решений. Подготовка и принятие решений требуют содержательного анализа, который указывает пути реализации решения, а выбор методов и средств их реализации во многом зависит от результата анализа. Анализ представляет собой содержательную сторону процесса управления организацией. Он является инструментом подготовки управляющего решения.

В процессе финансовой деятельности его руководство (в лице финансового директора) принимает решения, характеризующие следующие аспекты:

1. Управление денежными потоками:

- выбор наиболее рациональных способов формирования уставного капитала (в денежной и неденежной формах) и привлечение дополнительных средств в оборот предприятия;

- формирование организационной структуры управления, обеспечивающей оптимизацию денежных потоков;

- построение учетной политики;

- определение условийхозяйственных договоров, связанныхсо способами исрокамиденежных расчетов, уплаты штрафных санкций;

- инкассация дебиторской задолженности;

- оптимизация налоговых платежей;

- внедрение системы финансового управления на базе бюджетирования доходов, расходов и капитала;

- учет и контроль денежных потоков.

В результате управления денежными потоками обеспечивается сбалансированных ресурсов, необходимых для обеспечения уставной деятельности и выполнения всех обязательств предприятия.

2. Сбережение всех видов ресурсов (материальных и финансовых):

- формирование уставного капитала;

- привлечение дополнительных источников финансирования с фондового и кредитного рынков;

- аккумуляция денежных фондов, образуемый в составе выручки от реализации продукции (работ, услуг);

- образование нераспределенной прибыли;

- привлечение специальных целевых средств;

- учет и контроль формирования капитала, доходов и денежных фондов.

В результате ресурсосбережения происходит экономические развитие предприятия и укрепление его финансового равновесия в интересах собственников (учредителей, акционеров).

3. Распределение и использование капитала, доходов и денежных фондов:

- оптимизация вложений капитала во внеоборотные и оборотные активы;

- обеспечение налоговых платежей в бюджетную систему государства;

- вложение свободных денежных средств и наиболее ликвидные активы;

- использование денежных доходов и фондов на цели развития;

- направление денежных доходов и фондов на цели потребления;

- учет и контроль использования капитала, доходов и денежных фондов.

В результате анализа выявляют возможные альтернативные решения и осуществляют их оценку на предмет реализации. Реальность принимаемых решений в значительной мере зависит от качества аналитического обоснования.

Субъектами анализа являются экономические службы, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект анализа изучает информацию, исходя из своих интересов.

В процессе выработки решений можно выделить четыре основные фазы.

1. Изучение исходного положения, сбор и передача информации о фактическом состоянии объекта управления. Это важный аспект аналитической работы органов управления, позволяющий определить современные и будущие условия, в которых находится объект управления, и сравнить их с общими целями, для того чтобы сформулировать основные проблемы решений.

2. Обработка информации, подготовка и принятие решений. В этой фазе производится всесторонняя обработка информации, составление, выяснение причин, разрабатываются возможные альтернативы вариантов, определяются критерии. В этой фазе осуществляется разработка проектов, их технико-экономическое обоснование, определение общих целей и задач при учете имеющихся ресурсов.

3. Организация и осуществление решений, выдача команд объекту управления для устранения выявленных отклонений.

4. Расчет и контроль осуществления решений. На этом этапе анализируется фактическая эффективность решений. Одним из важнейших видов решений является план.

Анализ, составляет базу обоснованного планирования, предваряет планирование, завершает выполнение плана и идет в ходе его оперативного осуществления. Анализ тесно связан с учетом и контролем. Учет несет информацию о состоянии объекта управления.

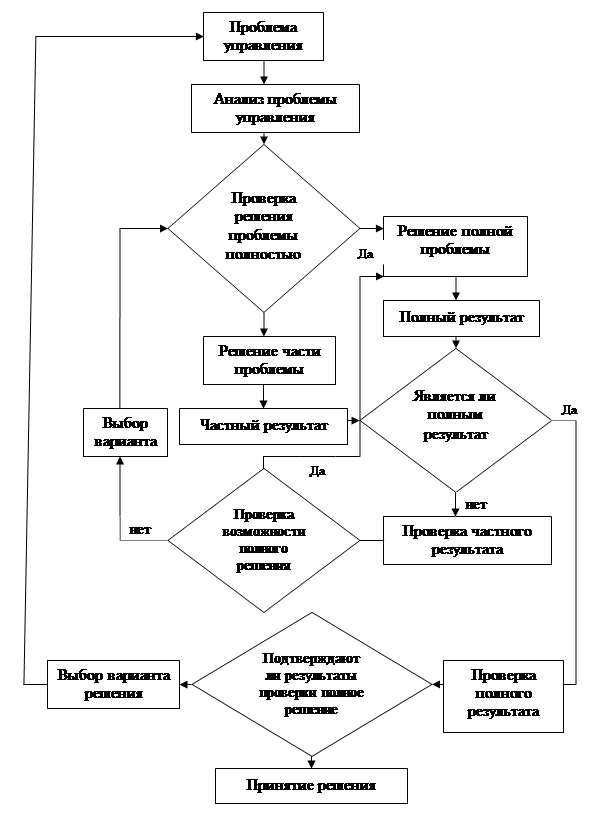

Выбор лучшего варианта решения является заключительной стадией процесса принятия решения. От того, насколько правильно он будет сделан, зависит эффективность принятого решения.[2]

На рис. 1.3. показан процесс выбора варианта решения при комплексной проблеме.

Рис. 1.3. Процесс выбора варианта решения при комплексной проблеме

Рис. 1.3. Процесс выбора варианта решения при комплексной проблеме

Анализ необходим на всех стадиях подготовки и принятия решения, отбора лучшего его варианта и при обсуждении результатов реализации решения. Анализ всегда служит целями управления как средство обоснования управленческих решений, совершенствование его методов определяется потребностями управления. В основании управленческого решения анализ способствует решению таких вопросов, как обоснование альтернатив и отсев нерациональных, сравнение и выбор наиболее предпочтительных вариантов, анализ ожидаемых результатов.

Анализ способствует усилению творческого момента в принятии решения, являясь надежным орудием, уравновешивающим излишний оптимизм, недооценку ситуации, перестраховку и боязнь риска. Основная цель аналитической работы, проводимой на предприятии, - повысить эффективность управления.

На практике необходимо правильно читать информацию об исходных показателях, опираясь на цели и задачи анализа и управления. Основной принцип изучения аналитических показателей – дедуктивный метод, т.е. переход от общего к частному, но он должен использоваться многократно. В ходе анализа воспроизводятся историческая и логическая последовательность экономических факторов и событий, направленность и сила их воздействия на результаты хозяйственной деятельности предприятия.[3]

Дата: 2019-12-10, просмотров: 968.