Вклад открывается одновременно в трех валютах - рублях, долларах США, евро (каждый вклад по отдельности и все вклады совместно далее именуются «вклад»). Вклад открывается при условии наличия у Клиента текущих счетов в банке в рублях, долларах США, евро.

Минимальная первоначальная сумма, на которую открывается вклад - 50 000 (пятьдесят тысяч) рублей в совокупности во всех трех валютах в рублевом эквиваленте по курсу Банка России на день внесения вклада.

В течение срока вклада возможно пополнение вклада на любую сумму без ограничений. Пролонгация по данному типу депозитов невозможна.

В течение срока вклада (но не ранее следующего дня со дня внесения вклада «Мультивалютный») в рамках договора срочного вклада «Мультивалютный» (вкладного договора) (далее - «вкладный договор») возможно частичное истребование вклада в одной валюте на любую сумму вплоть до Минимальной суммы вклада с целью пополнения вклада в другой валюте, на сумму частичного истребования (по курсу Банка на день проведения операции) без изменения установленной годовой процентной ставки и без расторжения вкладного договора.

Досрочное частичное истребование вклада в каждой валюте, при котором сумма вклада в каждой валюте снижается ниже минимальной суммы вклада, не допускается. В этом случае возможно лишь досрочное полное истребование вклада одновременно во всех валютах.

Процентные ставки по вкладу устанавливаются в соответствии с тарифами, действующими на день вступления в силу депозитного договора, и в течение срока вклада не подлежат изменению. Проценты по вкладу начисляются на остаток по вкладу в каждой валюте со дня, следующего за днем поступления вклада в банк, до дня возврата вклада включительно.

При досрочном полном истребовании вклада проценты по вкладу выплачиваются по процентной ставке, установленной банком в «Тарифах и процентных ставках по текущим счетам физических лиц ЗАО «Райффайзенбанк» на момент досрочного истребования.

В день окончания срока действия вклада, а также в последующие 5 рабочих дней, снятие суммы вклада с начисленными процентами с текущего счета в банке осуществляется без уплаты комиссии. В день досрочного расторжения вкладного договора снятие суммы вклада с начисленными процентами с текущего счета в банке осуществляется без уплаты комиссии.

При снятии денежных средств наличными через кассу Банка на суммы:

· от 100 тыс. руб./5 тыс. долл. США (евро) необходимо уведомление банка за 1 рабочий день (до 14-00);

· от 5 млн. руб./100 тыс.долл.США (евро) необходимо уведомление банка за 2 рабочих дня (до 17-00).

4) Вклад «Инвестиционный» - депозит открывается при условии предварительного размещения средств в ПИФы под управлением УК «Райффайзен Капитал». Для открытия рублевого депозита под 10% - 12% годовых на неограниченную сумму достаточно единовременно проинвестировать в ПИФы лишь 15 000 рублей.

Годовые процентные ставки от 10-12% в зависимости от срока вклада.

Проценты выплачиваются по окончании срока вклада.

Операции возможны только при открытии и закрытии срочного депозита.

Процентная ставка по депозиту устанавливается в день заключения договора и в течение срока депозита не подлежит изменению.

Проценты по депозиту начисляются со дня, следующего за днем поступления депозита в банк, до дня возврата депозита включительно.

Договор срочного вклада «Инвестиционный» заключается с вкладчиками, предварительно разместившими в тот же день средства в паевые инвестиционные фонды под управлением УК «Райффайзен Капитал» путем перевода средств в размере не менее 15 000 руб. со счета Вкладчика в Банке и последующего зачисления соответствующих паев на лицевой счет Вкладчика.

Сумма депозита в рублях не может быть ниже минимальной суммы депозита.

Вкладчик имеет возможность заключить договор срочного вклада «Инвестиционный» в филиале/отделении банка, где со счета вкладчика осуществлялись инвестиции в паевые инвестиционные фонды под управлением УК «Райффайзен Капитал».

Пролонгация по данному типу депозитов невозможна. Пополнение депозита не производится.

При досрочном истребовании депозита проценты по депозиту выплачиваются по процентной ставке, установленной банком для текущих счетов физических лиц на момент досрочного истребования.

В день окончания срока действия депозита, а также в последующие 5 рабочих дней, снятие суммы депозита с начисленными процентами с текущего счета осуществляется без уплаты комиссии.

При снятии наличными через кассу банка на суммы:

· от 100 000 рублей/5 000 долларов США или евро необходимо уведомление банка за 1 рабочий день (до 14.00),

· от 5 000 000 рублей/100 000 долларов или евро необходимо уведомление банка за 2 рабочих дня (до 17.00).

В остальных случаях снятие денежных средств осуществляется в соответствии с тарифами по текущим счетам физических лиц.

5) Вклад «Пополняемый» - депозит с возможностью пополнений без ограничений и выплатой/причислением процентов в конце срока депозита. Основным отличием депозита «Пополняемый» от депозитов «Рантье» и «Универсальный» является гибкая процентная ставка, которая увеличивается в течение срока депозита в случае если сумма депозита в результате пополнения превысит текущий порог.

Годовые процентные ставки на вклады:

· В рублях от 7,1 до 13,8% в зависимости от суммы и срока вклада

· В долларах от 1,0 до 5,8% в зависимости от суммы и срока вклада

· В евро от 3,0 до 6,8% в зависимости от суммы и срока вклада

Проценты выплачиваются в день окончания срока вклада.

Минимальная сумма вклада — 15 000 рублей/500 долларов США (евро).

Вклад допускает пролонгацию.

В течение срока депозита возможно пополнение депозита на любую сумму без ограничений.

Депозит на описанных условиях открывается клиентам, имеющим текущий счет в банке в валюте депозита, открытый в подразделении банка того же типа и региона, что и подразделение банка, в которое обратился клиент для открытия депозита.

При досрочном полном или частичном востребовании депозита договор срочного вклада (депозита) считается расторгнутым и начисленные, но не выплаченные банком проценты по депозиту выплачиваются по процентной ставке, установленной банком в «Тарифах и процентных ставках по текущим счетам физических лиц ЗАО «Райффайзенбанк» в редакции, действующей на момент досрочного востребования.

В день окончания срока действия депозита, а также в последующие 5 рабочих дней, снятие суммы депозита с начисленными процентами с текущего счета в банке осуществляется без уплаты комиссии. В день досрочного расторжения договора срочного вклада (депозита) снятие суммы депозита с начисленными процентами с текущего счета в банке осуществляется без уплаты комиссии.

6) Вклад «Растущий доход» - депозит с возможностью пополнений, ежеквартальной капитализацией процентов и растущей ставкой. Основным отличием депозита «Растущий доход» является увеличение процентной ставки каждый квартал.

Годовые процентные ставки на вклады:

· В рублях от 7,0 до 13,0% в зависимости от суммы и срока вклада

· В долларах от 1,0 до 4,75% в зависимости от суммы и срока вклада

· В евро от 1,0 до 4,75% в зависимости от суммы и срока вклада

Проценты начисленные на сумму депозита, выплачиваются банком путем причисления к сумме депозита по истечении каждых трех месяцев нахождения денежных средств на депозитном счете.

Срок депозита 9 месяцев.

Минимальная сумма вклада - 150 000 рублей/5 000 долларов США/Евро.

В течение срока депозита возможно пополнение депозита на любую сумму без ограничений.

Депозит на описанных условиях открывается клиентам, имеющим текущий счет в банке в валюте депозита, открытый в подразделении банка того же типа и региона, что и подразделение банка, в которое обратился клиент для открытия депозита.

При досрочном полном или частичном востребовании депозита договор срочного вклада (депозита) считается расторгнутым и начисленные, но не выплаченные банком проценты по депозиту выплачиваются по процентной ставке, установленной банком в «Тарифах и процентных ставках по текущим счетам физических лиц ЗАО «Райффайзенбанк» в редакции, действующей на момент досрочного востребования.

В день окончания срока депозита, а также в последующие 5 рабочих дней, снятие суммы депозита с начисленными процентами с текущего счета в банке осуществляется без уплаты комиссии.

ЗАО «Райффайзенбанк» включен в реестр банков - участников системы обязательного страхования вкладов 3 февраля 2005 года под номером 574. Кроме того, банк входит в крупную европейскую банковскую группу Райффайзен, что придает дополнительную финансовую устойчивость.

Исследовав предлагаемые ЗАО «Райффайзенбанк» вклады и ставки процентов можно сделать заключение, что банк предлагает наиболее классические вклады и проценты, не предлагая очень низкие или очень высокие проценты по вкладам.

За первое полугодие 2009 года банки уже несколько раз повышали прибыльность депозитов в рублях, ставки перешагнули 20 - процентный рубеж, некоторые структуры сейчас готовы платить клиентам и по 21% годовых, поэтому предложения ЗАО «Райффайзенбанк» выглядит как предложения солидного крупного банка, каким он и является. ЗАО «Райффайзенбанк» не ведет агрессивную депозитную политику, но предлагает вклады со сроками и вкладами конкурирующими с другими крупными банками, например, Сбербанк предлагает размещать депозиты под 14,5% годовых, но на условиях минимального срока вклада - 3 года.

Так, объем привлеченных средств клиентов вырос на 29% по сравнению с данными 2006 года, В 2007 году Райффайзенбанк обновил большинство депозитных банкоматов, позволяющих вносить денежные средства в рублях, долларах США и евро в режиме реального времени.

На сегодняшний день все новые отделения Банка оснащаются банкоматами с функцией взноса наличных в режиме реального времени, что позволяет упростить процесс пополнения текущих счетов и погашения кредитов.

Ежемесячное количество операций по взносу денежных средств через банкоматы составляет свыше 40 000 и, таким образом, возросло на 30% по сравнению с данными на конец 2006 года.

В 2007 году Райффайзенбанк продолжил успешно развивать системы интернет-банкинга для физических лиц Raiffeisen CONNECT и Электронный Офис. Одним из нововведений стала PDA-версия системы Raiffeisen CONNECT для карманных компьютеров и смартфонов.

После объединения ЗАО «Райффайзенбанк Австрия» и ОАО «ИМПЭКСБАНК» Банк существенно оптимизировал линейку депозитов. С ноября 2007 года частные клиенты могут разместить денежные средства на срочные вклады: «Универсальный», «Рантье» и «Инвестиционный». Были добавлены опции досрочного снятия и частичного пополнения депозитов.

Также в работу с депозитными продуктами были вовлечены такие каналы взаимодействия с клиентами, как информационный центр и индивидуальные консультанты, благодаря чему по итогам 2007 года рост вкладов в Райффайзенбанке составил 24% при среднерыночном темпе роста в 35%.

Сейчас Райффайзенбанк входит в десятку банков, привлекших больше всех депозитов и находится на 6 месте (таблица 3.1).

Таблица 3.1

Банки, привлекшие больше всего депозитов физических лиц (на 1 января 2009 года)

| Место | Банк | Общая сумма депозитов (тыс. руб.) |

| 1 | СБЕРБАНК РОССИИ | 3 076 857 255 |

| 2 | "ВТБ 24" | 306 727 651 |

| 3 | БАНК МОСКВЫ | 159 056 268 |

| 4 | РОСБАНК | 152 042 700 |

| 5 | ГАЗПРОМБАНК | 151 819 718 |

| 6 | РАЙФФАЙЗЕНБАНК | 149 814 808 |

| 7 | АЛЬФА-БАНК | 82 298 393 |

| 8 | "УРАЛСИБ" | 66 124 282 |

| 9 | "ВОЗРОЖДЕНИЕ" | 51 433 985 |

| 10 | РОССЕЛЬХОЗБАНК | 51 422 172 |

Проанализируем состояние депозитов на счетах ЗАО «Райффайзенбанк» за 2006 - 2008 гг. (Приложения)

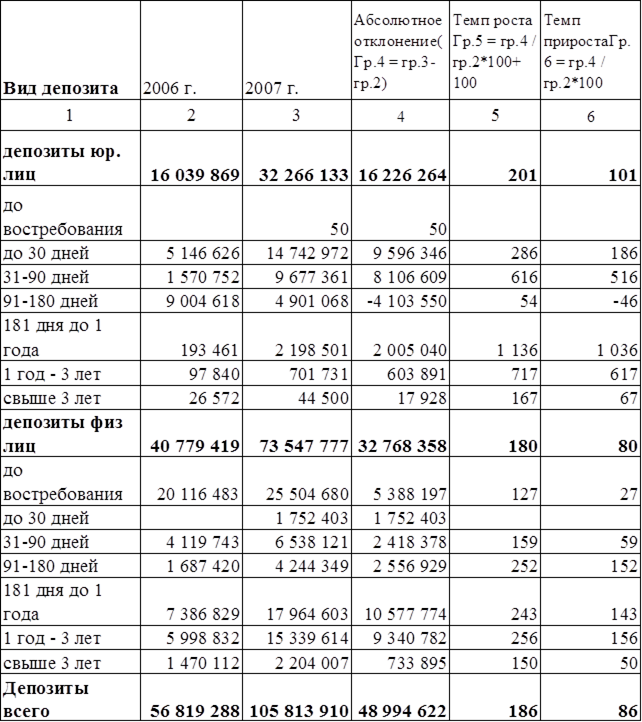

В таблице 3.2 проведем анализ депозитов юридических и физических лиц за 2006 - 2007гг.

Таблица 3.2

Структура депозитов ЗАО «Райффайзенбанк» за 2006 - 2007 гг.

По данным таблицы 3.2 можно сделать следующие выводы:

1) ЗАО «Райффайзенбанк» проводит активную депозитную политику, привлекая вклады населения и юридических лиц: общий прирост депозитов в 2007 году составил 86% или в абсолютном выражении 48 994 622 тыс. руб.

2) Прирост депозитов юридических лиц составил 101%, что в абсолютном выражении составило 16 226 264 тыс. руб.,

3) Прирост депозитов физических лиц составил 80%, что в абсолютном выражении составило 32 768 358 тыс. руб.

4) Наиболее значительный прирост в структуре депозитов юридических лиц произошли по краткосрочным депозитам: депозиты на срок до 30 дней выросли на 186% или на 9596 346 тыс. руб. абсолютном выражении и депозиты на срок 31 - 90 дней выросли на 516% или на 8106 609 тыс. руб. в абсолютном выражении.

5) Снизились депозиты юридических лиц на средний срок вклада 91 -180 дней на 46%, т.е. практически в два раза, в абсолютном выражении это составило 4103 550 тыс. руб.

6) Значительно (в 6 раз) выросли депозиты юридических лиц на срок от 1 года до 3 лет - на 617% или на 613 891 тыс. руб.

7) Депозиты юридических лиц на срок свыше 3 лет выросли на 67% или на 17 328 тыс. руб.

8) Депозиты физических лиц выросли в целом на 80% или на 32 768 358 тыс. руб. в абсолютном выражении.

9) Наиболее значительный рост среди депозитов физических лиц показали депозиты на срок от 91 до 180 дней, от 181 дня до 1 года и 1 года до 3 лет, показав прирост 152%, 143% и 156% соответственно. В абсолютном выражении они выросли на 2 556 929 тыс. руб., 10 577 774 тыс. руб. и 9 340 782 тыс. руб. соответственно. Рост среднесрочных и долгосрочных вкладов положительно сказывается на деятельности банка, позволяя банку планировать размещение денежных средств на более длительное время. Всегда существует вероятность того, что клиент востребует свои денежные средства ранее срока, несмотря на это, прирост таких вкладов свидетельствует о доверии клиентов банку.

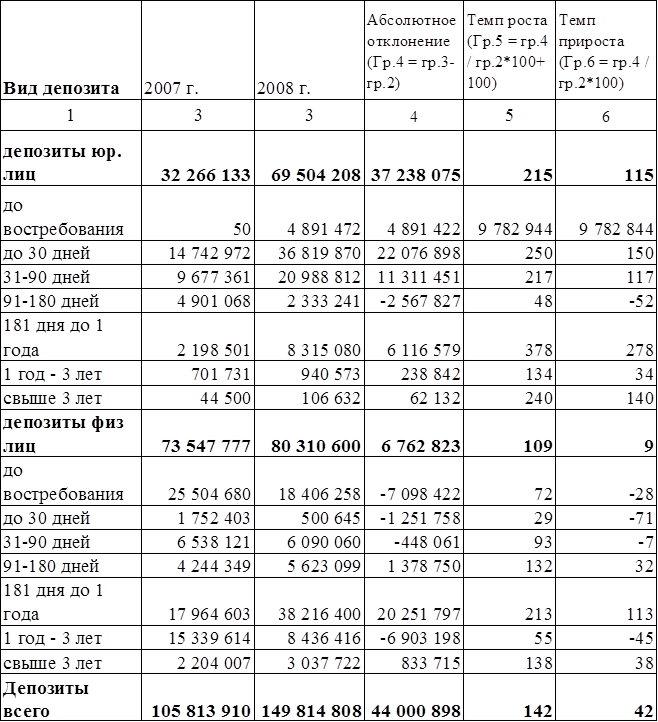

Таблица 3.3

Структура депозитов ЗАО «Райффайзенбанк» за 2007 - 2008 гг.

По данным таблицы 3.3 можно сделать следующие выводы:

1) В 2008 году, несмотря на финансовый экономический кризис рост депозитов в ЗАО «Райффайзенбанк» продолжился: общий прирост депозитов в 2008 году по сравнению с 2007 годом составил 42% или в абсолютном выражении 44 000 898 тыс. руб.

2) Прирост депозитов юридических лиц составил 115%, что в абсолютном выражении составило 37 238 075 тыс. руб.

3) Прирост депозитов физических лиц составил всего 9%, что в абсолютном выражении составило 6 762 823 тыс. руб. Это объясняется тем, что осенью 2008 года вкладчики стали изымать денежные средства из банка и переводить в валюту. Многие снимали средства со счетов и хранили деньги в арендованной ячейке, боясь краха банковского сектора и потери денежных средств со счетов.

4) Наиболее значительный прирост в структуре депозитов юридических лиц произошли по депозитам до востребования и краткосрочным депозитам: депозиты на срок до 30 дней выросли на 150% или на 22076 898 тыс. руб. абсолютном выражении, депозиты на срок 31 - 90 дней выросли на 117% или на 11 311 451 тыс. руб. в абсолютном выражении. Значительный рост депозитов до востребования объясняется тем, что вкладчики снимали денежные средства с вкладов и не пролонгировали договор срочного депозита, а вкладывали его до востребования, это произошло на волне кризиса, когда доверие к банковской системе пошатнулось. При этом снизились вклады юридических лиц по депозитам сроком на 91 - 180 дней на 2567 827 тыс. руб. и увеличились депозиты до востребования на 4 891 422 тыс. руб.

5) Наиболее значительный рост среди депозитов физических лиц показали депозиты на срок от 181 дня до 1 года - 113% или 20 251 797 тыс. руб. в абсолютном выражении.

Выросли депозиты по срокам от 91 - 180 дней и свыше 3 лет - 32% и 38% соответственно, в абсолютном выражении рост составил 1378750 тыс. руб. и 833715 тыс. руб. соответственно.

Депозиты физических лиц по сроку до востребования снизились на 28% или на 7 098 422 тыс. руб., показав тем самым самое большое абсолютное снижение, за ним следуют вклады по сроку от 1 года до 3 лет - снижение на 45% или на 6 903 198 тыс. руб. в абсолютных единицах.

Несмотря на всеобщую панику населения по изыманию денежных средств со счетов банков в ЗАО «Райффайзенбанк» в целом вклады по депозитам показали, хоть и незначительный, но рост, что является положительной тенденцией.

В 2008 году Райффайзен Интернациональ уделял особое внимание росту объема вкладов клиентов, и по состоянию на конец года увеличил этот показатель до 44,2 млрд. евро (рост на 9% в годовом исчислении). Банк сумел значительно укрепить депозитную базу и в целом улучшить ситуацию с ликвидностью, хотя и пережил существенный отток вкладов клиентов в результате финансового кризиса, особенно после сентябрьских событий. Это подтверждает, что банк занимаем прочные позиции на рынке и отражает высокий уровень доверия клиентов к банку Райффайзен.

Дата: 2019-12-10, просмотров: 400.