2.1. Сравнительный анализ динамики и структуры рынка депозитов на федеральном уровне

Рынок депозитов физических лиц сегодня - наиболее динамично развивающийся сегмент рынка банковских услуг в целом. Так, если рынок банковских депозитов для юридических лиц достаточно стабилен (что объясняется давно устоявшейся «прикрепленностью» российских предприятий к банкам, их обслуживающим), то растущие доходы частных лиц лишены такой предопределенности и становятся предметом ожесточенной конкурентной борьбы между банками.

Четкое представление об основных тенденциях развития рынка депозитов, ясное понимание сильных и слабых сторон конкурентов, знание основных ценовых нюансов формирования депозитных продуктов становится необходимым залогом успешной работы банка на рынке частных депозитов.

Развитие рынка депозитов можно условно разделить за последние года на 2 периода с 2000 года по 2004 год, когда рост происходит плавно и с 2005 года по 2008 год когда рост был бурным, и даже не смотря на финансовый кризис в 2008 году в целом банки показали рост депозитов.

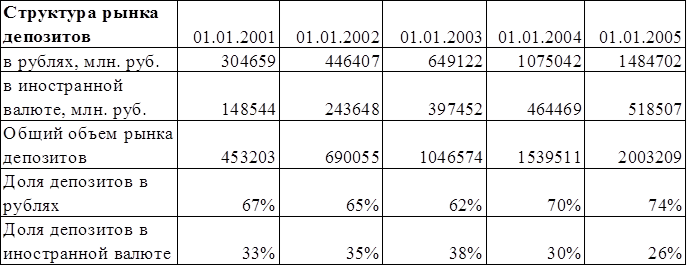

Приведем развитие рынка депозитов в Росси с 2000 года по 2004 год и проследим их рост в таблице 2.1.

Таблица 2.1

Структура рынков депозитов по виду валют на Федеральном уровне

С 2000 года по настоящее время рынок депозитов физических лиц непрерывно растет.

По данным ЦБ, на 1 января 2003 года объем привлеченных депозитов физических лиц в российских банках впервые превысил триллион и составил 1,04 трлн. рублей. За год этот показатель вырос на 31,3% и на 1 января 2004 года составил 1,5 трлн. рублей.

До февраля 2004 года доля депозитов физических лиц достаточно быстро росла – на 8-9% в год за 2001 и 2002 год и на 4% за 2003. И в феврале 2004 года достигла максимума – 80%. До июля 2004 года она колебалась на уровне 79-80%, а после банковского кризиса 2004 года начала медленно снижаться. В итоге за 2004 год доля вкладов физических лиц упала до 76%.

За 2004 год объем рынка депозитов физических лиц вырос на 30% (с 1540 до 2003 млрд. руб.), а за 8 месяцев текущего года на 22% (до 2408 млрд. руб.). При этом рынок депозитов физических лиц растет, но его доля в общей массе привлеченных средств сокращается за счет опережающего роста депозитов юридических лиц.

Россияне предпочитают хранить сбережения в рублях - они занимают ¾ рынка депозитов физических лиц. За 2004 год объем рублевых вкладов увеличился на 38% с 1054 до 1459 млрд. руб.. Объем долгосрочных (более 1 года) рублевых вкладов за 2004 год увеличился на 84%, а доля вкладов на срок от 3-х до 6-ти месяцев сократилась почти в два раза. Валютные вклады растут не столь быстрыми темпами: за 2004 год объем валютных вкладов увеличился на 12% с 464 до 518 млрд. руб. Объем долгосрочных (более 1 года) валютных вкладов за 2004 год увеличился на 38% (в том числе и за счет сокращения объема вкладов на срок от 3-х до 6-ти месяцев и от 6 месяцев до 1 года).

Наиболее популярны среди граждан вклады на срок от 1 года до 3 лет, они занимают 52% рынка. Следующие по популярности – вклады на срок от полугода до года (16%) и вклады до востребования (16%). Вклады на срок от 3-х месяцев до полугода занимают 7% рынка, на срок выше 3-х лет – 4%, а вклады на срок до 3 месяцев – 2%.

Объем долгосрочных (более 1 года) вкладов за 2004 год увеличился на 71% (в том числе за счет сокращения объема вкладов на срок до 6-ти месяцев и отстающего от рынка развития вкладов до востребования и на срок от 6 месяцев до 1 года). В 2005 году тенденция «удлинения» депозитов продолжается, однако это происходит в основном за счет депозитов сроком от 3 до 6 месяцев.

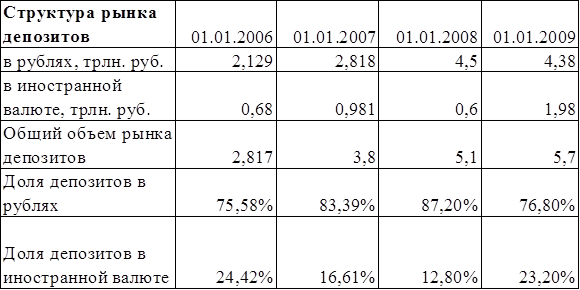

Рассмотрим тенденцию роста и структуру депозитов за период 2005-2008 гг. в таблице 2.2.

Таблица 2.2

Структура рынков депозитов по виду валют за 2005-2008 гг. на Федеральном уровне

В 2005 году рынок частных депозитов не только вышел из ступора, но и продемонстрировал стремительный рост, увеличив показатель на 40% - до 2,8 трлн. рублей.

Из общего объема вкладов 1 триллион 524 миллиарда рублей были размещены в Сбербанке, 1 триллион 293 миллиарда рублей - в других банках. За прошедший год доля Сбербанка на рынке вкладов стала сокращаться, снизившись до 54,1%.[1]

2005 году продолжалась тенденция опережающего роста долгосрочных депозитов (более одного года). За год их доля выросла с 57,2 до 59,5%. Сегодня именно долгосрочные вклады обеспечивают основную долю в приросте вкладов населения.

Темпы роста депозитов в рублях в среднем опережали темпы роста валютных депозитов. На 1 января 2006 года доля валютных вкладов в банках снизилась до 24,2% в общем объеме вкладов (на начало 2005 года эта доля снизилась на 25,8%, на начало 2004 года - на 30,1%). Одновременно в структуре валютных депозитов происходит сдвиг в пользу краткосрочных вкладов. Это свидетельствует о снижении привлекательности накоплений в долгосрочных валютных вкладах.

В 2005 году также продолжилась тенденция снижения уровня процентных ставок по вкладам. По сравнению с IV кварталом 2004 года средневзвешенная процентная ставка по рублевым депозитам (за исключением депозитов до востребования) по всем срокам снизилась на 1,1 процентных пункта - до 7,3% годовых. Доходность валютных депозитов осталась на уровне 5,6% годовых.

За 2006 год объёмы банковских вкладов физических лиц, по данным ЦБ, увеличились на 37,71%, с 2,8 трлн. руб. до 3,8 трлн. руб., что говорит о росте доверия вкладчиков к банковской системе. При этом вкладчик делает свой выбор более осторожно, учитывая не только возможные доходы от размещения средств в банке, процентной ставки по депозиту, но и деятельность банка на рынке, его величину. Так, на долю 200 крупнейших банков по чистым активам, по данным ЦБ на 1 января 2007 года, пришлось 92,10% всех вкладов.

При оценке величины чистых активов и депозитов физических лиц банков, процентной ставки по срочным вкладам на год и минимальному размеру суммы для размещения, лидером по рублёвым вкладам стал «Россельхозбанк», а по вкладам в долларах и евро - «Собинбанк». Стоит отметить, что фаворитами рейтинга являются не только исторически крупные банки, но и интенсивно растущие. Так, за прошлый год в top30 по депозитам физлиц вошли «Собинбанк» и «Юниаструм Банк», которые увеличили свои портфели с 6,30 млрд. руб. и 6,09 млрд. руб. до 13,99 млрд. руб. и 14,91 млрд. руб., соответственно. Лидером же роста по портфелю депозитов физических лиц стал ВТБ 24, который увеличил его на 699,62%, с 7,95 млрд. руб. до 63,59 млрд. руб. Он также показал хорошую динамику роста чистых активов, они выросли на 280% до 165,5 млрд. руб. «Россельхозбанк» в минувшем году не только рекордно увеличил капитал, но и нарастил активы на 173,98 млрд. руб. (276%), до 236,98 млрд. руб.

Банковские вклады на сегодня являются эффективным средством сбережения. Так, за 2006 год доходность банковских вкладов как в рублях, так и в иностранной валюте, впервые превысила инфляцию. Темпы роста потребительских цен в России на начало года укладываются в годовой прогноз инфляции и демонстрируют благоприятную по сравнению с аналогичным периодом 2006 года динамику. Это может сделать банковские вклады не только надёжным, но и доходным инвестиционным инструментом. На фоне дальнейшего снижения инфляции, которая в 2007 году запланирована на уровне 8%, вклады под существующие процентные ставки позволят вкладчикам заработать.

В целом развитие ситуации на рынке депозитов, выдаваемых коммерческими банками, в 2006 году характеризовалось следующими положительными тенденциями:

· продолжился рост депозитной базы в большинстве действующих коммерческих банков;

· снизился уровень долларизации депозитной базы;

· сохранялась тенденция роста долгосрочного кредитования;

· снизилась концентрация депозитной базы;

· увеличилась доля вкладов физических лиц в общем объёме депозитной базы;

Вместе с тем наблюдались и негативные явления:

· снизилась дюрация депозитной базы;

· сократился объем долгосрочных депозитов;

Тенденция к снижению количества банков, работающих с вкладами населения, продолжается на фоне замедления темпов роста вкладов физических лиц. По итогам 2007 года количество кредитных организаций, имеющих разрешение на привлечение вкладов населения, по данным ЦБ достигло 906, таким образом, за год с рынка вкладов ушло 15 банков. При этом, годовой показатель прироста размещенных в банках средств населения за 2007 год составил лишь 35,41% (за 2006 - 37,72%, а 2005 – 39,32%), а объем депозитов достиг 5,1 трлн. руб.

Рост депозитов физических лиц в национальной валюте в 2007 г. происходил в условиях повышения реальных доходов населения, а также укрепления рубля к доллару США. Вместе с тем темпы прироста депозитов населения сократились с 51,6% за 2006 г. до 41,3% за 2007 год.

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили за 2007 г. 26,8% (за 2006 г. — 7,2%) и были вдвое ниже темпов прироста депозитов в национальной валюте (54,1%).

Для банков вклады населения в связи с удорожанием заимствований на иностранных рынках становятся все более привлекательными, в результате чего конкуренция на рынке усиливается. Эта ситуация в первую очередь выгодна для вкладчиков, которые могут получить повышенную доходность по своим кладам. Депозиты рассматриваются населением как надежный инвестиционный инструмент позволяющий зафиксировать доходность на длительный срок. Статистика ЦБ говорит о том, что предпочтения отдается вкладам на срок либо менее 31 дня (18,71% от всех вкладов), либо более года (62,59%), доля которых в течение последних четырёх лет устойчиво растёт на 1-2% в год. ЦБ со своей стороны, также влияет на рынок стимулируя банки вводить долгосрочные вклады. «К этому подтолкнула в том числе и необходимость соблюдать норматив долгосрочной ликвидности ЦБ. Если раньше банки в основном предлагали депозиты на один-два года, то сегодня уже на три года. И население более охотно размещает средства на такие сроки», — отметил газете РБКdaily директор дирекции комиссионных и депозитных продуктов петербургского филиала банка «Уралсиб» Иван Ходак.

По итогам года лучшим банком работающим с рублевыми вкладами, учитывая величину его чистых активов, размер уже размещенных у него средств физлиц, предлагаемой процентной ставки по срочным вкладам на 2007 год и минимальному размеру суммы размещения при открытии счета остается «Россельхозбанк». На втором месте банк «Восточный экспресс», который по-прежнему предлагает доступные вклады с высокой доходностью. На третьем месте один из крупнейших банков России «Кит Финанс ИБ», предложивший высоко доходный вклад для населения.

Дата: 2019-12-10, просмотров: 398.