· Развитие рынка вкладов населения в 2007 г. происходило стабильно и во многом повторило основные тенденции, наблюдавшиеся ранее в 2006 г. При этом негативное воздействие, которое могла бы оказать нестабильность на зарубежных финансовых рынках c соответствующим информационным фоном, было минимальным. Указанное подтвердило высокую стабильность розничного рынка и банковской системы.

· Вклады физических лиц в банках-участниках системы страхования вкладов продолжали расти высокими темпами. В 2007 г. они увеличились на 35,6% до 5,132 трлн. руб.

· Сохраняющиеся высокие темпы прироста вкладов, во-первых, связаны с ростом благосостояния населения. По данным Росстата, среднемесячная заработная плата в реальном выражении в 2007 г. увеличилась по сравнению с соответствующим периодом прошлого года на 16,2%. Во-вторых, свое влияние оказало повышение с 26 марта 2007 г. максимального размера страхового возмещения по вкладам со 190 до 400 тыс. руб.

· По предварительным прогнозам Агентства, в 2008 г. темпы прироста рынка вкладов составят 32-33%, что соответствует абсолютному приросту примерно на 1,64-1,69 трлн. руб. и объему депозитов по итогам года около 6,77-6,82 трлн. руб.

· Повышение размера страхового возмещения также способствовало изменению структуры вкладов в сторону ее укрупнения. Так, доля вкладов менее 100 тыс. руб. снизилась на 5,4 п.п. до 25,3% их совокупного объема (в 2006 г. - также на 5,4 п.п.). Доли вкладов от 100 до 400 тыс. руб. и от 500 до 700 тыс. руб. во II полугодии 2007 г. остались практически без изменений.

· В первую же очередь росли вклады от 400 до 500 тыс. руб. и вклады, заметно превышающие страховой уровень (свыше 700 тыс. руб.). Их объем во II полугодии 2007 г. увеличился на 33,2% и на 26,6%, а доли на 0,5 п.п. и на 2,4 п.п. соответственно.

· В прошедшем году продолжилось увеличение средств, размещаемых населением в долгосрочные депозиты. В результате доля вкладов свыше одного года составила 62,6% средств физических лиц, увеличившись с начала года на 1,6 п.п. Долгосрочные вклады на протяжении уже достаточно длительного времени обеспечивают основную долю в приросте ресурсной базы банков за счет вкладов населения. При этом следует отметить достижение определенного баланса между долгосрочными и краткосрочными депозитами, в связи с чем изменение доли долгосрочных депозитов в этом году, скорее всего, будет незначительным.

· Динамика процентных ставок в 2007 г. была разнонаправленной. В этих условиях данные мониторинга Агентства по 100 крупнейшим розничным банкам показывают некоторый рост уровня ставок (на 0,3-0,6 п.п. за II полугодие), по которым в среднем привлекались вклады населения сроком на один год, - до 8,5% для суммы до 100 тыс. руб. и до 9,2% для суммы до 400 тыс. руб. Наблюдаемый рост процентных ставок локализован по отдельным банкам. При этом средние (типичные) ставки привлечения средств, предлагаемые населению банками данной группы на указанных условиях, составили соответственно 10,3% и 11%.

· В 2007 г. продолжилось снижение доли Сбербанка и других крупнейших банков на рынке вкладов. С начала 2007 г. доля Сбербанка сократилась на 1,9 п.п. до 51,5%. Доля тридцати крупнейших банков (включая Сбербанк) на рынке вкладов с начала года также уменьшилась - на 1,7 п.п. до 77,2%. При этом темпы их прироста (33%) были ниже среднерыночных. В свою очередь остальные 70 банков из первой сотни продемонстрировали рост заметно выше рынка (52%), а их доля выросла на 1,3 п.п. до 11,9%. Основными причинами этого являются более высокие ставки по вкладам плюс повышение размера страхового возмещения. Совокупность этих факторов позволила данной группе банков активно включиться в борьбу за деньги состоятельных вкладчиков, ранее отдававших предпочтение крупнейшим банкам.

· В 2007 г., как и в 2006 г., темпы прироста вкладов в банках московского региона превосходили динамику вкладов в "региональных" банках. Однако разрыв между ними значительно уменьшился. Так, если в 2006 г. они составляли 69,5% и 39,2%, то в 2007 г. - 49,8% и 43,9% соответственно. Ускорение роста вкладов в "региональных" банках в 2007 г. было вызвано ростом доходов населения, а также предлагаемыми ими более высокими процентными ставками по вкладам.

По состоянию на 1 сентября 2008 года (последняя светлая отчетная дата накануне кризисных потрясений) на счетах российских банков лежало депозитов физических лиц на сумму 5,98 трлн. рублей плюс депозитов юридических лиц на сумму 4,82 трлн. рублей. По состоянию на 1 января этого года (предварительные данные ЦБ РФ) осталось 5,05 трлн. рублей вкладов «физиков» и 3,25 трлн. рублей вкладов юридических лиц. То есть было 10,8 трлн. рублей, а стало 8,3 трлн. рублей. Потери – около 2,5 трлн. рублей, 25% от общей суммы. Ровно год назад, в начале 2008 года, на счетах банков лежала практически нынешняя сумма – 8,7 трлн. рублей. А с учетом почти триллиона, влитого правительством, запасы даже изрядно возросли.

В 2008 году на рынке депозитов и кредитов в целом сохранилась тенденция роста депозитной базы и кредитного портфеля действующих коммерческих банков. Однако темпы их прироста по сравнению с 2007 годом заметно снизились под влиянием как внешних, так и внутренних факторов. К ним, прежде всего, можно отнести: ухудшение ситуации в финансовых секторах и в целом в экономиках стран – основных экономических партнеров Кыргызской Республики, в первую очередь в России и Казахстане, сохранявшиеся высокие темпы инфляции, проблемы в энергосекторе, ухудшение условий внешней торговли, замедление темпов развития частного бизнеса.

Ресурсная база кредитных организаций в период с сентября 2008 г. поддерживалась главным образом за счет средств, привлекаемых от Банка России, и бюджетных депозитов. К 01.01.2009 объем кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями от Банка России, достиг 3,4 трлн. руб., или 12% пассивов банковского сектора (на 01.01.2008 - 34,0 млрд. руб., или 0,2%, соответственно). Кроме того, временно свободные средства размещают в банках государственные корпорации. Данные меры позволили заместить средства, изымаемые клиентами (юридическими и физическими лицами). Банковский сектор даже в периоды напряженной ситуации на финансовых рынках непрерывно осуществлял платежи, включая расчеты с бюджетами всех уровней.

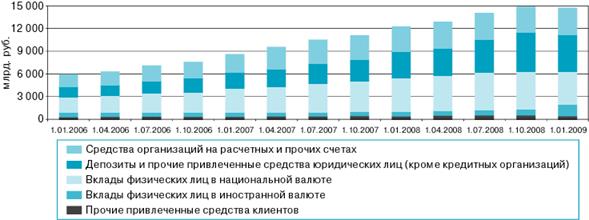

Остатки средств на счетах клиентов за 2008 г. (рисунок 2.1) выросли на 20,4% - до 14 748,5 млрд. руб. (за 2007 г. - на 42,0%). Доля этого источника в пассивах банковского сектора на 01.01.2009 составила 52,6% (на 01.01.2008 — 60,9%). На снижение темпов прироста средств на счетах клиентов повлияла негативная динамика остатков средств как по счетам корпоративных клиентов, так и по вкладам физических лиц, прежде всего в IV квартале 2008 года.

Рисунок 2.1 Динамика и структура привлеченных средств клиентов на Федеральном уровне

За анализируемый период совокупный объем вкладов физических лиц увеличился на 14,5% - до 5907,0 млрд. руб. (за 2007 г. - на 35,4%). На них на 01.01.2009 приходилось 21,1% пассивов банковского сектора (на 01.01.2008 - 25,6%) (рисунок 2.1). При этом на долю вкладов на срок свыше 1 года приходилось 65,2% от общего объема привлеченных вкладов физических лиц (на 01.01.2008 — 62,4%) (рисунок 2.2).

Рисунок 2.2 Динамика и структура вкладов физических лиц по срокам привлечения на Федеральном уровне.

Наибольший отток вкладов российский банковский сектор испытал в октябре и ноябре (за два месяца отток составил 366,3 млрд. руб., или 6,2%). Восстановить объем вкладов удалось лишь в декабре (прирост составил 383,1 млрд. руб., или 6,9%).

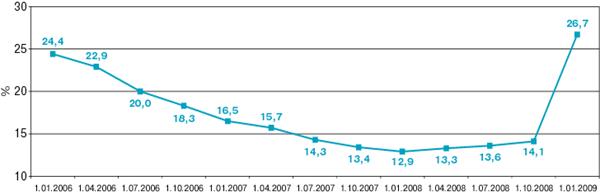

Снижение в IV квартале 2008 г. курса рубля к доллару США и евро повысило склонность населения к сбережениям в иностранной валюте: в общем объеме вкладов удельный вес валютной составляющей вырос с 12,9% на 01.01.2008 до 26,7% на 01.01.2009 (рисунок 2.3). Кроме того, на фоне напряженной ситуации вокруг ряда кредитных организаций возрос удельный вес во вкладах физических лиц Сбербанка России ОАО - с 50,8% на 01.10.2008 до 51,9% на 01.01.2009 (на 01.01.2008 он составлял 51,6%).

Рисунок 2.3 Динамика доли вкладов в иностранной валюте в общем объеме вкладов физических лиц на Федеральном уровне.

Суммарный объем средств, привлеченных от организаций, увеличился за 2008 г. на 24,4% (за 2007 г. - на 47,2%) - до 8774,6 млрд. руб., в то время как доля данной статьи в пассивах банковского сектора уменьшилась с 35,0 до 31,3%. При этом объем депозитов юридических лиц возрос на 40,5% (за 2007 г. - на 64,0%). Замедление роста экономики во второй половине 2008 г. и снижение доходов нефинансовых организаций обусловили отток средств с корпоративных счетов в последние месяцы года. В результате темп прироста остатков средств организаций на расчетных и прочих счетах в 2008 г. (8,9%) был существенно ниже, чем в 2007 г. (34,7%). На конец 2008 г. эти два источника сформировали соответственно 17,6 и 12,6% пассивов банковского сектора (на 01.01.2008 — 17,5 и 16,1% соответственно).

Объем ресурсов, привлеченных кредитными организациями посредством выпуска облигаций, увеличился за 2008 г. на 29,3% - до 375,3 млрд. рублей. При этом с сентября наблюдалось его снижение (за сентябрь - декабрь оно составило 1,7%). Доля облигаций в пассивах банковского сектора уменьшилась за год с 1,4 до 1,3%. Объем выпущенных кредитными организациями векселей сократился на 8,0%, а удельный вес этой статьи в пассивах банковского сектора снизился с 4,1 до 2,7%.

В целом за период депозитная база действующих коммерческих банков выросла на 26,1 процента (за 2007 год прирост составил 39,5 процента). Кредитный портфель за январь-декабрь 2008 года увеличился на 22,8 процента (в 2007 году прирост составил 83,7 процента). В результате опережающего роста депозитной базы банковской системы в последние два месяца 2008 года отношение кредитов к депозитам на конец периода по сравнению с началом года снизилось на 2,3 п.п. до 86,6 процента на конец периода.

За первое полугодие 2009 года банки уже несколько раз повышали прибыльность депозитов в рублях. Ставки в них в Москве перешагнули 20 - процентный рубеж, некоторые структуры сейчас готовы платить клиентам и по 21% годовых (Алтайэнергобанк - вклад «17 лет» при сроке от четырех лет). В тарифной гонке активно участвовали не только мелкие игроки, но и гиганты. Что говорить, если даже Сбербанк, который никогда не отличался щедростью, поднял планку до 14,5%, а в «Альфа-банке» сейчас можно открыть вклад и вовсе под 18%. В конце прошлого года такую прибыльность предлагали лишь единицы региональных «карликов». По мнению банкиров, рублевое ралли входит в завершающую стадию. Сейчас ставки в рублях если еще и не забрались на вершину горы, то находятся близко к ней. Большинство банков смогут позволить себе поднять ставки максимум до 18% при годовом сроке. В противном случае это будет чревато пристальным контролем со стороны Центробанка (ЦБ): он очень внимательно сейчас относится к банкам, у которых ставки выше среднего по рынку уровня.

За январь-апрель 2009 года вклады и прочие привлеченные средства физических лиц в российских банках увеличились с 5,907 трлн. до 6,295 трлн. рублей. Рост составил 6,6%.

По данным Росстата, банковские вклады в рублях составляли 4,311 трлн. рублей, валютные (в рублевом эквиваленте) – 1,984 трлн. рублей. В общем объеме вкладов 15,2% составляла доля депозитов, привлеченных комбанками у физических лиц до востребования, 19,7% - доля депозитов до одного года, 65,1% - доля депозитов на срок от одного года и более.

Общая сумма депозитов, кредитов, и прочих привлеченных кредитными организациями средств организаций, физических лиц, индивидуальных предпринимателей и кредитных организаций за пять месяцев выросла на 2,7% и составила 14,966 трлн. рублей.

В целом развитие ситуации на рынке депозитов и кредитов в 2008 году характеризовалось следующими положительными тенденциями:

· сохранилась тенденция роста депозитной базы в банковской системе в целом за период;

· повысился средний уровень процентной ставки депозитной базы и вновь принятых депозитов;

· выросла доля срочных депозитов в структуре принятых депозитов.

Вместе с тем наблюдались и негативные явления:

· увеличилась доля депозитов до востребования в структуре депозитной базы;

· вырос уровень валютной депозитной базы.

В 2009 году банки развернули конкурентную борьбу за депозиты, предлагая вкладчикам высокие ставки по вкладам. Это принесло свои результаты и вклады населения в российских банках увеличились.

Дата: 2019-12-10, просмотров: 391.