Приступая к вопросу изучения организации контроля таможенной стоимости, необходимо обратиться к понятию таможенной стоимости. Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных пошлин, налогов являются таможенная стоимость товаров и (или) их количество. Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, установленным законодательством Российской Федерации, и заявляется в таможенный орган при декларировании товаров[9].

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ, устанавливается Правительством РФ.

Методы определения таможенной стоимости ввозимых товаров закреплены в Законе РФ «О таможенном тарифе» от 21.05.1993 № 5003-1.

1 июля 2006 г. вступили в силу изменения, внесенные Федеральным законом от 08.11.2005 № 144-ФЗ в Закон РФ «О таможенном тарифе» (далее - Закон). Следует отметить, что в новой редакции Закона нашли свое отражение принципы международного права, а именно Генерального соглашения о тарифах и торговле (ГАТТ) от 30 октября 1947 г. Изменения призваны существенно сократить объемы так называемого «серого» импорта, когда товары завозятся по заниженной стоимости с целью уменьшения причитающихся таможенных платежей [10].

Как и ранее, таможенная стоимость товара используется для следующих целей:

- для обложения товара пошлиной;

- во внешнеэкономической и таможенной статистике;

- для применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами Российской Федерации[11].

На основании Соглашения Таможенного союза от 25.01.2008 г. при ввозе товаров на единую таможенную территорию таможенная стоимость определяется после фактического пересечения единой таможенной границы при помещении товаров под таможенную процедуру.

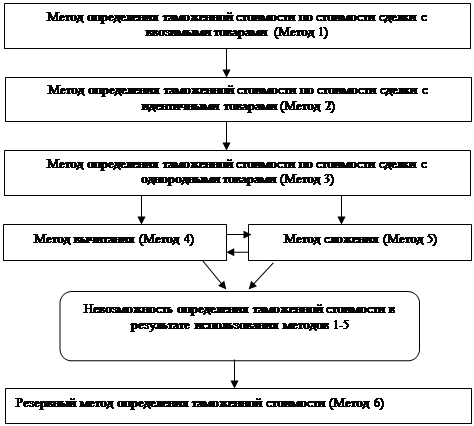

Для определения таможенной стоимости применяются 6 методов строго последовательно, за исключением методов 4 и 5, которые для удобства можно менять местами.

1. Статья 4,5 Соглашения (метода по стоимости сделки с ввозимыми товарами).

2. Статья 6 Соглашения (метода по стоимости сделки с идентичными товарами).

3. Статья 7 Соглашения (метода по стоимости сделки с однородными товарами).

4. Статья 8 Соглашения (метода вычитания).

5. Статья 9 Соглашения (метода сложения).

6. Статья 10 Соглашения (резервного метода).

Алгоритм применения методов определения таможенной стоимости приведен на рис. 1.

Метод по стоимости сделки с ввозимыми товарами. Первоосновой таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации, является стоимость сделки, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в Российскую Федерацию.

Если таможенная стоимость не может быть определена по стоимости сделки с ввозимыми товарами, то в таком случае последовательно применяются метод по стоимости сделки с идентичными товарами и метод по стоимости сделки с однородными товарами.

Если не удалось определить стоимость сделки с идентичными товарами, используется метод по стоимости сделки с однородными товарами, при этом процедура его применения идентична предыдущему методу.

Рис. 1. Алгоритм применения методов определения таможенной стоимости

Если таможенная стоимость товаров не была последовательно установлена всеми перечисленными выше методами, то в таком случае последовательно применяются метод вычитания и метод сложения, при этом декларанту предоставляется право выбрать очередность их применения [12].

В случае, если таможенная стоимость товаров не может быть определена в результате последовательного применения всех указанных методов, то в этом случае применяется резервный метод, характеризующийся гибкостью подхода.

Дата: 2019-12-10, просмотров: 365.