Задачи, стоящие перед бухгалтерским учетом, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации. Они также приводят к запутанности учета, созданию условий для хищения материальных ценностей и других злоупотреблений, увеличению расходов на содержание учетного персонала.

Организация бухгалтерского учета – это целенаправленная деятельность администрации и в первую очередь бухгалтерии. Целью организации бухгалтерского учета является обеспечение единообразного формирования полной и достоверной информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации.

Основными нормативными документами, регламентирующими и регулирующими организацию бухгалтерского учета, считаются Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

На любом предприятии бухгалтерский учет осуществляет специальное подразделение – бухгалтерия. Директор СПК «Кудрявщинский» (Воробьев Александр Николаевич), руководствуясь Федеральным законом «О бухгалтерском учете», учредил бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером (Хвалина Маргарита Васильевна).

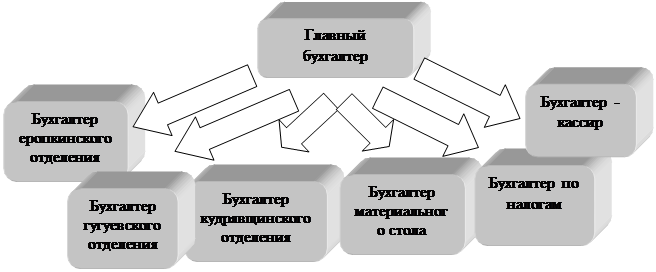

В СПК «Кудрявщинский» в состав бухгалтерского аппарата входят главный бухгалтер, три бухгалтера отделений, бухгалтер по налогам, бухгалтер материального стола и бухгалтер-кассир. Структура учета – централизованная, то есть учетный аппарат организации сосредоточен в центральной бухгалтерии.

Централизованный учет имеет такие преимущества, как эффективное использование вычислительной техники, сочетание разнообразных принципов разделения труда, повышение его производительности, оперативность, достоверность учета, усиление контроля со стороны учетного аппарата за работой цехов и подразделений, несмотря на то, что он отдален от места совершения хозяйственных операций.

Рисунок 2.2 Структура бухгалтерии СПК «Кудрявщинский»

Главный бухгалтер в бухгалтерии является наиболее важным лицом, в связи с этим на него возлагаются следующие функции:

Ø обеспечить полный учёт поступающих денежных средств, товарно-материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учёте операций, связанных с их движением;

Ø обеспечить точный учёт результатов финансово-хозяйственной деятельности предприятия;

Ø правильно организовать начисление и своевременно перечислить платежи в государственный бюджет, взносы на государственное социальное страхование;

Ø обеспечить составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей, представление её в установленные сроки соответствующим органам;

Ø осуществить экономический анализ финансово-хозяйственной деятельности предприятия.

Помимо вышеперечисленных функций, главный бухгалтер должен правильно распределять учетную работу между работниками бухгалтерии.

Руководителем определяются порядок назначения и увольнения главного бухгалтера, его полномочия. Главным бухгалтером утверждаются график документооборота, формы и сроки сдачи учетных регистров, устанавливаются перечень должностных обязанностей и ответственность бухгалтеров, система разделения их труда. Все это документально закрепляется в Положении о бухгалтерии.

В СПК «Кудрявщинский» не разработаны «Положение о бухгалтерии» и график документооборота как отдельные документы. Отсутствие графика документооборота не позволяет организовать работу бухгалтерии максимально рационально. В своей работе бухгалтеры пользуются устаревшими типовыми должностными инструкциями бухгалтеров сельскохозяйственных предприятий.

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является Учетная политика. Под учетной политикой понимается выбранная ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Каждая организация формирует учетную политику самостоятельно, исходя из своей структуры, отрасли и других особенностей деятельности.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 учетная политика в СПК «Кудрявщинский» сформирована главным бухгалтером и утверждена руководителем (прил. 2).

Согласно учетной политике бухгалтерский учет в рассматриваемом хозяйстве ведется по мемориально-ордерной форме, сущность которой состоит в том, что на каждую хозяйственную операцию, оформленную первичным документом, либо на группу однородных операций, зарегистрированных в сводном документе (по накопительной группировочной ведомости), составляется мемориальный ордер. Схема записей при данной форме учета представлена в приложении 3.

При формировании учетной политики согласно п. 3 ст. 6 Федерального закона «О бухгалтерском учете» утвержден рабочий план счетов (прил. 4) в соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ от 30.10.2000 года № 94-н.

Согласно Учетной политике СПК «Кудрявщинский» учет основных средств должен вестись в книгах. Амортизация начисляется как в бухгалтерском, так и в налоговом учете линейным способом. Инвентаризация имущества производится ежегодно.

Расходы на покупку сырья и материалов установлено списывать по средней стоимости.

В СПК «Кудрявщинский» все затраты, в том числе связанные с выращиванием и откормом животных ведутся на счетах 20, 23 ,25, 26, 29. Калькуляция произведенной продукции производится в конце года.

На счете 90 «Продажа собственной продукции» ведется реализация собственной продукции (в том числе продукция животноводства) и услуг, на счете 91 «Прочие доходы и расходы» - реализация прочей продукции, а на счете 91/1 «Реализация основных средств» учитывается реализация основных средств и падежа скота.

Неосновным видом деятельности СПК «Кудрявщинский» является продажа товаров через магазин. В данном случае учетной политикой утверждена торговая наценка в размере 20-30 %.

Продажу продукции сторонним организациям установлено производить по договорной цене. Для пенсионеров, работников хозяйства в СПК «Кудрявщинский» учетной политикой установлена норма отпуска мяса 10 кг в месяц по цене 65 рублей, натуроплата работникам выдается по себестоимости, согласно годовому отчету. Реализация прочей продукции производится с наценкой 1 %.

В СПК «Кудрявщинский» создаются резервы на оплату отпусков – 20%. Резервы будущих периодов погашаются в течение 2-10 лет. Также в кооперативе созданы фонд накопления и фонд потребления. Средства в них начисляются от прибыли, оставшейся в распоряжении СПК, 10% и 20% соответственно.

Обобщенная информация о деятельности хозяйства используется различными пользователями - кредиторы, поставщики, покупатели, государственные органы, которые по данным бухгалтерской отчётности получают возможность принять решение: проверить правильность расчёта налогов, оценить способность организации выплачивать дивиденды, судить о надежности деловых связей, суммах, времени и рисках, связанных с ожидаемыми доходами.

В соответствии с требованиями нормативных документов в СПК «Кудрявщинский» бухгалтерская отчетность предоставляется: ежеквартально, за полгода, ежегодно.

Годовая отчетность СПК «Кудрявщинский» включает в себя:

- бухгалтерский баланс (форма №1) (прил. 5);

- отчёт о прибылях и убытках (форма №2) (прил. 6);

- отчёт о движении капитала (форма №3) – отчёт, содержащий информацию о величине и изменениях собственного капитала;

- отчёт о движении денежных средств (форма №4) – включает показатели об остатках, поступлении и расходовании денежных средств;

- приложение к бухгалтерскому балансу (форма №5) (прил. 7)– раскрывает информацию, содержащуюся в бухгалтерском балансе.

Годовая отчетность также содержит набор специализированных форм отчетности для сельскохозяйственных предприятий:

v форму №5-АПК «Численность и фонд заработной платы работников»;

v форму №7-АПК «Отчет о реализации сельскохозяйственной продукции»;

v форму №8-АПК «Отчет о затратах на основное производство»;

v форму №9-АПК «Отчет о производстве и себестоимости продукции растениеводства»;

v форму №10-АПК «Отчет о средствах целевого финансирования»;

v форму №13-АПК «Отчет о производстве и себестоимости продукции животноводства»;

v форму №15-АПК «Наличие животных»;

v форму №16-АПК «Баланс продукции»;

форму №17-АПК «Отчет о сельскохозяйственной технике и энергетике».

Дата: 2019-12-10, просмотров: 448.