Алгоритм выявления и погашения разниц может быть описан следующим образом. Временные и постоянные разницы регистрируются в базе по мере их выявления, одновременно с регистрацией хозяйственной операции, с которой они связаны: при регистрации операции документами конфигурации - автоматически при проведении документов путем сопоставления введенных данных с данными регистра сведений «Соответствие счетов БУ и НУ». При регистрации хозяйственной операции вручную - добавлением соответствующих записей по видам учета «ПР» и «ВР».

В конце месяца по данным на счетах налогового учета по видам учета «ПР» и «ВР» при проведении документа «Закрытие периода» автоматически формируются проводки по признанию ПНО (ПНА), признанию и погашению ОНА и ОНО:

ПНО (ПНА) подсчитывается исходя из данных по виду учета «ПР» на счете 99.01.1 «Прибыли и убытки (кроме налога на прибыль)»;

Модель, заложенная в основу программы, предусматривает первоначальную регистрацию разниц в оценке активов и обязательств с момента их возникновения. При этом для корректного "сопоставления разниц необходимо, чтобы актив или обязательство имели 2 оценки - в бухгалтерском учете и в налоговом учете.

Начисление и погашение ОНА и ОНО зависит от того, на каком счете (активном или пассивном) имеются разницы по виду учету «ВР», и какого они знака в соответствии с заложенным в программу алгоритмом. С некоторым допущением, зависимость знака (+ -) по виду учета в программе и того, какое осуществляется движение разниц, объясняют нижеследующие правила:

Правило отражения отрицательных и положительных значений по разделителю учета ВР:

Если временная разница возникает в оценке расхода, возникшего при списании актива:

ВР> 0, то признается вычитаемая временная разница (ВВР) или списание/погашение налогооблагаемой временной разницы (НВР)

ВР < 0, то признается налогооблагаемая временная разница (НВР) или списание/погашение вычитаемой временной разницы (ВВР).

Если временная разница возникает в оценке дохода:

ВР> 0,то признается налогооблагаемая временная разница (НВР) или списание/погашение вычитаемой временной разницы (ВВР)

ВР < 0, то признается вычитаемая временная разница (ВВР) или списание/погашение налогооблагаемой временной разницы (НВР)

Правило отражения отрицательных и положительных значений по разделителю учета ПР:

Если постоянная разница возникает в оценке расхода при списании актива:

ПР> 0,то признается постоянная разница, которая формирует постоянное налоговое

обязательство (ПНО)

ПР < 0, то признается постоянная разница, которая формирует постоянный налоговый актив

(ПНА)

Если постоянная разница возникает в оценке дохода:

ПР> 0,то признается постоянная разница, которая формирует постоянный налоговый актив

(ПНА)

ПР < 0, то признается постоянная разница, которая формирует постоянное налоговое

обязательство (ПНО)

Схема движения разниц по счетам затрат и расходов

В модели учета, реализованной в программе, активы и пассивы имеют бухгалтерскую и

налоговую оценку с отражением движения разниц при формировании доходов и расходов.

Формирование расходов связано со списанием активов, соответственно с движением оценки БУ, НУ, ВР и ПР от стоимости актива до формирования расходов отчетного периода, что и показано на практических примерах.

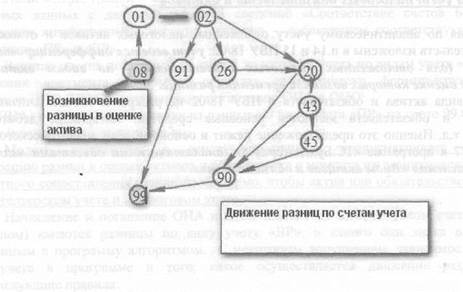

Во многих случаях активы, по которым выявляются временные разницы, совершают движения по счетам бухгалтерского учета до того, как их стоимостная оценка будет учтена при формировании бухгалтерской прибыли (убытка), например, как показано на рисунке 2.

Пример различной оценки актива в бухгалтерском и налоговом учете

Предположим, что при формировании стоимости объекта основных средств (инвестиционного актива) возникла разница в оценке по данным бухгалтерского и налогового учета на сумму процентов за кредит. Для целей налогообложения она признаются внереализационными расходами текущего отчетного периода. Возникшая разница отражается в налоговом учете по 08 счету при формировании первоначальной стоимости и переносится на счет 01 при принятии объекта к учету. В программе формируется бухгалтерская и налоговая стоимость актива с отражением налогооблагаемой временной разницы к погашению. В бухгалтерском учете сначала признается ОНО по виду актива «Вложения во внеооборотные активы»,а затем по виду актива «Основные средства» с погашением одновременно по виду актива «Вложения во внеоборотные активы».

Если способ начисления амортизации и срок полезного использования для целей бухгалтерского и налогового учета одинаков, то возникшие в период формирования первоначальной стоимости, НВР и ОНО по мере амортизации будут погашаться. В данном случае существуют разные правила формирования финансового результата в бухгалтерском и налоговом учете.

Дата: 2016-09-30, просмотров: 381.