Аналіз організаційної структури з позицій процесу реалізації прийнятих планів (стандартів) спрямований на одержання відповіді на два наступних питання. Перше: якою мірою існуюча організаційна структура може сприяти чи заважати реалізації обраних планів (стандартів)? Друге: на які рівні в організаційній структурі повинно бути покладене розв'язання визначених завдань у процесі здійснення прийнятих планів (стандартів)?

Вибір організаційної структури залежить від цілого ряду факторів. Найбільш значимими є:

розмір підприємства і ступінь розмаїтості його діяльності;

географічне розміщення організації;

ставлення до підприємства з боку керівників і співробітників;

система управління;

динамізм зовнішнього середовища;

стратегія, реалізовувана фірмою;

технологія, використовувана на підприємстві

Рис1.1 Побудова організаційної структкри

При формуванні організаційної структури управління організацією використовується блоковий підхід, відповідно до якого організаційна структура будь-якої організації може бути представлена у вигляді ряду відособлених, але взаємозалежних укрупнених блоків. Такими блоками є:

загальне керівництво;

виробництво;

НІОКР;

маркетинг;

фінанси;

кадри;

матеріально-технічне постачання.

Сукупність блоків характеризує діяльність організації. Блоковий підхід вимагає всебічного аналізу кожного блоку організаційної структури організації, дозволяючи оцінити її раціональність і виявити резерви удосконалювання.

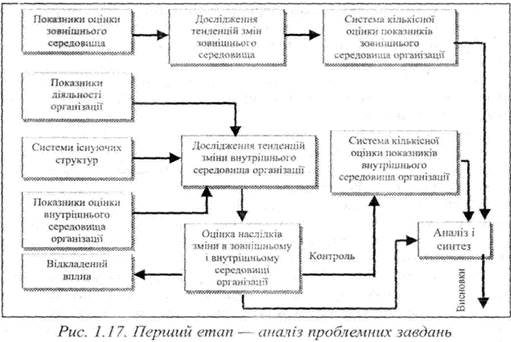

Алгоритм формування організаційної структури виробничого підприємства може бути представлений у вигляді декількох етапів, головними з яких є два етапи. Перший етап, що називають проблемним чи постановочним (рис. 1.17)

Рис 1.2 Аналіз проблемних завдань

Розділ 2Комплексне обстеження економічного потенціалу та діяльності підприємства

2.1 Посадові інструкції працівників планово – економічного відділу

| _________________________________ (назва підприємства, установи, організації) ПОСАДОВА ІНСТРУКЦІЯ НАЧАЛЬНИКА ВІДДІЛУ ЕКОНОМІКИ (організації водогосподарського комплексу) | ЗАТВЕРДЖУЮ ______________________________ (керівник установи, організації, інша посадова особа, ______________________________ уповноважена затверджувати ______________________________ посадову інструкцію) _________ ____________________ (підпис) (прізвище, ініціали) "___" ____________ ____ р. |

Загальні положення

1.1. Начальник відділу економіки належить до професійної групи "Керівники".

1.2. Призначення на посаду начальника відділу економіки та звільнення з неї здійснюється наказом керівника підприємства за поданням генерального деректораіз дотриманням вимог чинного законодавства про працю.

1.3. Начальник відділу економіки підпорядковується безпосередньогенеральногму деректору.

1.4. За відсутності начальника відділу економіки його обов'язки виконує особа, призначена у встановленому порядку, яка набуває відповідних прав та несе відповідальність за належне виконання покладених на неї обов'язків.

1.5. Начальник відділу економіки у своїй діяльності керується чинним законодавством України, наказами та інструкціями відповідних галузевих міністерств, цією посадовою інструкцією та іншими нормативними документами, затвердженими у встановленому порядку.

1.6. Начальнику відділу економіки підпорядковується персонал відділу.

1.7. Розпорядження начальника відділу економіки є обов'язковими для виконання персоналом відділу.

Завдання та обов'язки

Начальник відділу економіки:

2.1. Здійснює керівництво працівниками відділу, забезпечує виконання ними завдань згідно з їх посадовими інструкціями та положенням про відділ, спрямовує їх діяльність на цільове і ефективне використання бюджетних та позабюджетних коштів.

2.2. Організовує разом з іншими відділами розроблення перспективних та поточних планів (прогнозів) економічного і соціального розвитку експлуатаційних організацій та природоохоронних заходів, контролює їх виконання.

2.3. Розробляє річні та квартальні кошториси доходів і видатків з державного та місцевого бюджету на експлуатацію і ремонти міжгосподарської мережі, природоохоронні заходи, кошториси з позабюджетної діяльності.

2.4. Разом з бухгалтерією здійснює заходи щодо зменшення дебіторської та кредиторської заборгованості.

2.5. Забезпечує розроблення штатних розписів, вносить пропозиції щодо визначення посадових окладів і тарифних ставок, надбавок і доплат до них у відповідності до галузевих нормативних документів.

2.6. Розробляє показники і порядок преміювання, організовує підготовку проекту колективного договору та здійснює контроль за його виконанням.

2.7. Проводить роботу з удосконалення структури управління, готує пропозиції щодо чисельності працівників, виходячи із чинних нормативів, лімітів та особливостей виробництва.2.8. Здійснює економічний аналіз фінансово-господарської діяльності управління та готує необхідні пропозиції його керівництву про використання бюджетних коштів на експлуатаційні потреби, використання капіталовкладень, результати позабюджетної діяльності, упровадження нових форм господарювання.

2.9. Забезпечує роботу з державним казначейством із фінансування і розподілу асигнувань із державного та місцевого бюджетів, взаємозамінність працівників відділу; організовує і проводить навчання та семінари з економічних питань; бере участь у комплексних ревізіях та тематичних перевірках; забезпечує узагальнення та своєчасне подання відповідним органам і організаціям встановленої звітності.

Права

Начальник відділу економіки має право:

3.1. Ознайомлюватися з проектами рішень керівництва підприємства, що стосуються його діяльності.

3.2. Брати участь в обговоренні питань, що стосуються виконання його обов'язків.

3.3. Вносити на розгляд керівництва пропозиції щодо покращення роботи, пов'язаної з обов'язками, що передбачені цією інструкцією.

3.4. В межах своєї компетенції повідомляти керівництву про всі недоліки, виявлені в процесі його професійної діяльності, та вносити пропозиції щодо їх усунення.

3.5. Залучати фахівців усіх структурних підрозділів до вирішення покладених на нього завдань.

3.6. Вносити пропозиції про заохочення працівників, які відзначилися, а також про притягнення до матеріальної та дисциплінарної відповідальності підпорядкованих йому працівників, які не виконують належним чином свої посадові обов'язки.

3.7. Вимагати від керівництва сприяння у виконанні ним посадових обов'язків.

3.8. В межах своєї компетенції підписувати та візувати документи.

3.9. Удосконалювати свою професійну кваліфікацію у встановленому порядку.

3.10. Приймати управлінські рішення в межах своєї компетенції.

Відповідальність

Начальник відділу економіки несе відповідальність:

4.1. За неналежне виконання або невиконання своїх посадових обов'язків, а також за невикористання або неповне використання своїх функціональних прав, що передбачені цією посадовою інструкцією, а також правилами внутрішнього трудового розпорядку, - в межах, визначених чинним законодавством України про працю та адміністративним законодавством України.

4.2. За правопорушення, скоєні в процесі здійснення своєї діяльності, - в межах, визначених чинним адміністративним, кримінальним та цивільним законодавством України.

4.3. За завдання матеріальної шкоди - в межах, визначених чинним цивільним законодавством та законодавством про працю України.

5. Начальник відділу економіки повинен знати:

5.1. Закони України; укази Президента України, постанови Кабінету Міністрів України; накази та розпорядження міністерств, інших центральних та місцевих органів державної виконавчої влади з питань, що відносяться до компетенції відділу.

5.2. Порядок фінансування, перспективи розвитку водного господарства.

5.3. Галузеву угоду між Держводгоспом України і ЦК профспілки працівників агропромислового комплексу України.

5.4. Організацію розроблення перспективних та поточних планів виробничо-господарської діяльності.

5.5. Організацію статистичного обліку, планово-звітну документацію, терміни та порядок складання звітності.

5.6. Методи економічного аналізу.

5.7. Економіку і організацію виробництва, праці та управління.

Кваліфікаційні вимоги

6.1. Повна вища освіта відповідного напряму підготовки (магістр, спеціаліст). Післядипломна освіта у галузі управління. Стаж роботи в галузі економічної діяльності: для магістра - не менше 2 років, спеціаліста - не менше 3 років.

| Керівник структурного підрозділу: | ______ (підпис) | Воловик Д.С.____ (прізвище, ініціали) | "26" грудня 2012 р. |

| УЗГОДЖЕНО: Начальник юридичного підрозділу | ______ (підпис) | Юрченко В.В.____ (прізвище, ініціали) | "26" грудня 2012 р. |

| З інструкцією ознайомлений: | ______ (підпис) | Іванов І.І.____ (прізвище, ініціали) | "26" грудня 2012 р. |

2.2Положення про планово-економічний відділ

ПОЛОЖЕННЯ ПРО ПЛАНОВО-ЕКОНОМІЧНИЙ ВІДДІЛ

1. Загальні положення

1.1. Планово-економічний відділ є самостійним структурним підрозділом у складі департаменту освіти та гуманітарної політики.

1.2. Відділ створюється і ліквідується відповідно до чинного законодавства України.

1.3.Мета створення відділу-втілення в життя державної планово-бюджетної політики в повноваженнях міської ради.

1.4. Відділ підпорядковується безпосередньо директору департаменту.

1.5. Керівництво відділу:

1.6.. Відділ очолюєначальник , призначений на посаду розпорядженням міського голови.

1.6.1 Начальник відділу має заступника

1.6.2 Обов'язки заступника визначаються начальником відділу.

1.6.3. Спеціалісти відділу призначаються на посади і звільняються з посад розпорядженням міського голови згідно чинного законодавства , за поданням директора департаменту , узгодженим з начальником відділу, який визначає посадові обов'язки спеціалістів.

1.6.4 Відділ у своїй роботі керується Конституцією України, Законами України "Про місцеве самоврядування в Україні", "Про службу в органах місцевого самоврядування "," Про бухгалтерський облік та фінансову звітність в Україні", Бюджетним кодексом України та іншими законами, постановами Верховної Ради України, Указами й Розпорядженнями Президента України, декретами, постановами й розпорядженнями Кабінету Міністрів України, рішеннями міської ради та виконкому міської ради, розпорядженнями та наказами міського голови, інструкціями та наказами Міністерства фінансів та Державного казначейства України, а також Положенням про відділ планування, бухгалтерського обліку та звітності , іншими нормативними актами.

2 Структура відділу

2.1. Склад і штатну чисельність працівників відділу затверджує міський голова виходячи з умов і особливостей діяльності департаменту за поданням директора департаменту та за узгодженням з начальником відділу.

2.2. Начальник відділу розподіляє обов'язки між робітниками відділу і затверджує їхні посадові інструкції.

3 Задачі і функції відділу

3.1. Забезпечення роботи економічного планування й аналізу спрямованою на організацію раціональної фінансової діяльності, виявлення і використання фінансових резервів з метою досягнення найбільшої ефективності діяльності департаменту, раціонального використання бюджетних коштів.

3.2. Участі спеціалісті відділу

- у підготовці проектів перспективних річних, квартальних і місячних планів та здійснення обґрунтованих розрахунків до них згідно з встановленими завданнями плану соціально-економічного розвитку,

- здійсненні розробки та узагальненні проектів кошторисів доходів та видатків.

3.3.Забезпечення здійснення своєчасного доведення затверджених граничних показників

до централізованих бухгалтерій , розпорядників нижчого рівня, одержувачів коштів з метою складання ними помісячних планів асигнувань та кошторисів доходів і видатків .

3.4 . Забезпечення ведення бухгалтерського обліку централізованими бухгалтеріями департаменту , установами , що самостійно здійснюють бухгалтерський облік з застосуванням норм бюджетного законодавства , безперервно, від дня реєстрації й до моменту ліквідації

3.5.Забезпечення ведення бухгалтерського обліку та фінансової звітності видатків передбачених на здійснення діяльності працівників апарату управління департаменту.

3.6. Забезпечення своєчасної здачі бухгалтерської, фінансової, податкової звітності.

3.7.Здійснення накопиченням, узагальнення, збереженням та передачі інформації про діяльність установ та закладів департаменту зовнішнім та внутрішнім користувачам для прийняття рішень.

3.8. Забезпечення цільового використання коштів згідно із затвердженими кошторисами.

3.8.1.Здійснення контролю за своєчасним і достовірним відображенням операцій на рахунках та в регістрах бухгалтерського обліку централізованими бухгалтеріями та установами, що самостійно ведуть бухгалтерський облік.

3.8.2..Здійснення контролю за використанням фонду оплати праці.

3.9.Організація обміну досвідом економічної, бухгалтерської роботи, проведення та участь у семінарах-нарадах по підвищенню кваліфікації працівників фінансово-економічних підрозділів департаменту.

4. Регламентуючі документи

4.1 Зовнішні документи:

Законодавчі і нормативні акти.

4.2 Внутрішні документи:

Положення про департамент. Положення про відділ. Посадова інструкція, Правила внутрішнього трудового розпорядку.

5. Взаємодія відділу планування,бухгалтерського обліку та звітності з внутрішніми підрозділами департаменту та структурними підрозділами міськвиконкому.

Для виконання функцій і реалізації прав, передбачених дійсним положенням, планово-економічний відділ взаємодіє:

5.1 З департаментом бюджетної політики в частині

- отримання лімітних довідок про затверджені граничні показники ,

- виконання кошторисів та надання інформації ,щодо забезпечення видатками по захищених статтях бюджету,

- внесення змін до кошторисів доходів та видатків,

- надання даних , необхідних для формування міського бюджету (бюджетні запити,

Програма соціально-економічного розвитку та інші),

- надання інформації по мережі, штатах і контингенту,

- надання інформації про спожиті енергоносії,

- іншої інформації ,яка необхідна департаменту бюджетної політики для формування міського бюджету , здійснення аналізу про його виконання, узагальнення звітності

( аналіз видатків за програмно-цільовим методом).

5.2. З державним казначейством

-надання зведеної інформації по мережі установ та закладів департаменту;

- надання зведених квартальних та річного звітів ;

- відкриття та закриття рахунків ;

- надання розпису річних та помісячних планів асигнувань, затверджених кошторисів доходів і видатків загального та спеціального фондів та внесення змін до них..

5.3 З департаментом економічної політики та розвитку

- надання заявок на здійснення тендерної процедури закупівель товарі в і послуг;

- надання річного плану закупівель;

- надання інформації щодо споживання енергоносіїв;

- іншої інформації та розрахунків необхідних для здійснення аналізу економічних показників.

5.4 З централізованими бухгалтеріями та бухгалтеріями установ, що самостійно здійснюють бухгалтерський облік– отримання даних, необхідних для економічного планування, прогнозування і аналізу :

- балансу і оперативних зведених звітів про надходження коштів, касові та фактичні видатки;

- розрахунків потреби в заробітній платі та нарахуваннях ;

- інших даних обліку : майна, фінансових та юридичних зобов'язань, надходжень від надання платних послуг, благодійної допомоги, коштів від оренди , товарно-матеріальних цінностей та інше;

- звітів про фактичне споживання енергоносіїв;

- звітів про стан розрахунків з дебіторами і кредиторами;

- штатну чисельність установ та закладів.

5.5. З управліннями департаменту та їх структурними підрозділами(закладами, установами, підприємствами) – в частині фінансової діяльності .

5.6. З відділом юридично-кадрової роботи- з метою отримання роз'яснень діючого законодавства і порядку його застосування;

6. Права відділу планування, бухгалтерського обліку та звітності

Відділ має право:

6.1 Давати структурним підрозділам департаменту вказівки за методикою економічних розрахунків, обліку і планування, що є обов'язковими до виконання підрозділами.

6.2.Вимагати й одержувати від усіх структурних підрозділів департаменту відомості, необхідні для виконання покладених на відділ задач.

6.3. Самостійно вести листування з питань економічного планування і статистичної звітності, а також з інших питань, що входять у компетенцію відділу і не потребують узгодження з керівником підприємства.

6.4. Виступати у встановленому порядку від імені департаменту з питань, що відносяться до компетенції відділу, у взаєминах з державними і місцевими органами, а також іншими підприємствами, організаціями, установами.

Давати роз'яснення, рекомендації і вказівки з питань, що входять у компетенцію відділу.

6.5. Перевіряти правильність і обґрунтованість кошторисів, розрахунків, іншої облікової і звітної документації, складеної структурними підрозділами департаменту.

6.6. Вносити пропозиції керівництву департаменту про залучення до матеріальної і дисциплінарної відповідальності посадових осіб департаменту за результатами перевірок фінансово-господарської діяльності та порушення трудової дисципліни. .

6.7. Проводити наради і брати участь у нарадах структурних підрозділів та підвідомчих їм установ з питань економічної діяльності, бухгалтерського обліку.

6.8.Залучати у встановленому порядку фахівців структурних підрозділів департаменту експертів сторонніх організацій для участі в розгляді і виконанні робіт з питань, що входять у компетенцію відділу відповідно до дійсного положення.

6.9. Розробляє проекти нормативно-правових актів (рішень міської ради, виконкому міської ради, розпоряджень міського голови); проводить експертизу проектів, пов’язаних з виконанням покладених на відділ завдань.

Готувати проекти наказів, положень інструкцій, структур керування і штатів та інших документів що стосуються фінансово - економічної діяльності та бухгалтерського обліку або потребують обов'язкового узгодження з відділом планування, бухгалтерського обліку та звітності.

7. Відповідальність відділу планування, бухгалтерського обліку та звітності.

7.1. Відповідальність за належне і своєчасне виконання функцій відділу, перерахованих у дійсному Положенні, несе начальник відділу планування, бухгалтерського обліку та звітності.

7.2. На начальника відділу планування, бухгалтерського обліку та звітності.

покладається персональна відповідальність за:

7.2.1. Організацію діяльності відділу по виконанню задач і функцій, покладених на відділ.

7.2.2. Організацію у відділі оперативної і якісної підготовки і оформлення документів, ведення діловодства згідно з діючими правилами й інструкціями, а також використання інформації співробітниками відділу суворо в службових цілях.

7.2.3. Своєчасність і якість виконання документів і доручень керівництва департаменту.

7.2.4. Створення умов для діяльності спеціалістів відділу.

7.2.5. Дотримання спеціалістами відділу трудової і фінансової дисципліни.

7.2.6. Забезпечення збереженості майна, що знаходиться у відділі, і дотримання правил пожежної безпеки.

7.3. Відповідальність співробітників відділу встановлюється їхніми посадовими інструкціями.

8. Заключні положення

8.1. Критерієм оцінки роботи відділу є достовірне і своєчасне виконання завдань і функціональних обов’язків, покладених на відділ.

8.2. При виявленні невідповідності якого-небудь пункту положення реальному стану справ у відділі планування,бухгалтерського обліку та звітності керівником відділу, спеціалістами відділу або іншою особою необхідно звернутися у відділ юридично- кадрової роботи із заявкою на внесення змін і доповнень у положення.

Керівник відділу планування,

бухгалтерського обліку та звітності Яровенко Т.Г.

( підпис) ( прізвище,ініціали)

УЗГОДЖЕНО:

Начальник відділу юридично-кадрової роботи Вдовиченко Ю.В.

2.3 Організація роботи планово – економічного відділу

Місце паланово-економічний відділу в структурі підрозділу підприємства.

Персонал планового відділу разом з вищим керівництвом розробляє стратегію фірми, бере участь у виборі й обґрунтуванні економічних цілей, аналізі й оцінці планових і фактичних результатів діяльності підприємства.

Плановий відділ взаємодіє з плановими бюро структурних підрозділів, а також з функціональними підрозділами підприємства в цілому: відділ маркетингу, товарний відділ, відділ цін, фінансові служби й ін., координує їхню роботу при підготовці окремих видів планів усього підприємства. У плануванні своєї діяльності беруть участь усі служби підприємства, як виробничі, так і функціональні.

Рекомендації планового відділу щодо планової роботи обов’язкові для всіх структурних і функціональних підрозділів, за винятком тих, котрі відповідно до нормативних документів віднесені до компетенції керівництва (дирекції) підприємства.

Задачі та функції планово-економічний відділу.

Завдання та обов'язки планово економічної групи:

Здійснення керівництва роботою з економічного планування на підприємстві, направленого на організацію раціональної господарської діяльності, виявлення і використання резервів виробництва з метою досягнення найбільшої економічної ефективності.

Очолює підготовку проектів перспективних, річних, квартальних і місячних планів підрозділами підприємства з усіх видів діяльності, а також обгрунтувань і розрахунків до них згідно з завданнями, встановленими планами та замовленнями.

Керування складанням планів підприємства, узгоджує і взаємно пов'язує всі його розділи, бере участь у розробленні комплексного плану соціально-економічного розвитку.

Забезпечення доведення показників плану до підрозділів підприємства.

Організація розроблення прогресивних планів техніко-економічних нормативів матеріальних і трудових витрат, проектів постійних, тимчасових, разових цін на продукцію підприємства, тарифів на роботи (послуги), планово-розрахункових цін на основні види сировини, матеріалів та напівфабрикатів, які використовуються у виробництві, кошторисної калькуляції товарної продукції.

Забезпечення проведення робіт з підвищення наукового обгрунтування планів, комплексного економічного аналізу всіх видів діяльності підприємства і своєчасне розроблення заходів щодо ефективного використання капітальних вкладень, матеріальних, трудових та фінансових ресурсів, прискорення темпів зростання продуктивності праці, зниження собівартості продукції, підвищення рентабельності виробництва, збільшення фондовіддачі та прибутку, усунення збитків і нераціональних витрат.

Організація контролю за виконанням плану реалізації продукції та плану прибутку, правильністю застосування встановлених цін, участю відділу в розробленні заходів щодо підсилення режиму економії, зниженням збитків та непродуктивних витрат, ліквідацією збиткових окремих видів продукції, удосконаленням ціноутворення.

Разом з бухгалтерією здійснює методичне керівництво і організацію роботи з упровадження, вдосконалення та розширення сфери внутрішньогосподарського розрахунку.

Забезпечення розроблення проектів кошторисів витрат фондів економічного стимулювання, методичних матеріалів для цехового техніко-економічного планування, розрахунку економічної ефективності заходів щодо упровадження нової техніки та технології, раціоналізаторських пропозицій і винаходів

Додаток В

Ліцензія

Дата: 2016-10-02, просмотров: 339.