Форма бухгалтерского учета — это совокупность учетных регистров с установленным порядком и способом записи в них (ручным или механизированным).

Сочетание различных учетных регистров и технических средств образует разные формы бухгалтерского учета, которые отличаются одна от другой: количеством применяемых регистров, их назначением, внешним видом, содержанием; взаимосвязью хронологических и систематических синтетических и аналитических регистров; последовательностью и техникой записи в учетные регистры; степенью автоматизации учетно-вычислительных работ.

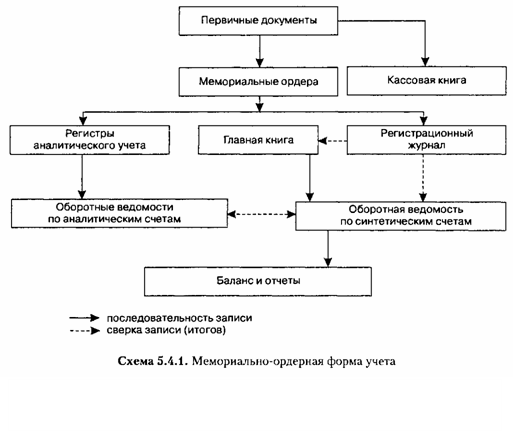

К формам бухгалтерского учета, наиболее распространенным в настоящее время, можно отнести автоматизированную и журнально-ордерную. В бюджетных организациях, а также государственных и муниципальных унитарных предприятиях применяется, как правило, мемориально-ордерная форма учета. Упрощенная форма бухгалтерского учета предназначена для субъектов малого предпринимательства.

Мемориально-ордерная форма учета возникла в 30-е гг. XX в. и предполагала выписку на каждый документ отдельной справки с бухгалтерской проводкой. Эти справки получили название мемориальных ордеров (буквально — «памятных приказов»). Со временем однородные операции стали группировать в специально открываемых накопительных ведомостях, и только итоги этих ведомостей включались в мемориальные ордера.

Журнально-ордерная форма учета возникла в 50-е гг. XX в. как наиболее прогрессивная в условиях ручного способа ведения бухгалтерского учета (схема 5.4.2).

В журнально-ордерной форме счетоводства применяют, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяют обычно в тех случаях, когда более подробные (аналитические) показатели по счетам сложно записать непосредственно в журналы-ордера. В этих случаях группировку данных первичных документов осуществляют предварительно в ведомостях, из которых итоги переносят в журналы-ордера.

| Журнал-ордер № по кредиту счета 50 «Касса» в дебет счетов | |||||||

| Строка № | Дата кассового отчета (или за какие числа) | ИТ. д. | Итого | ||||

| Итого |

Автоматизированная форма учета

Автоматизация бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета, от сбора первичных учетных данных до получения бухгалтерской отчетности (схема 5.4.3). Современная вычислительная техника обеспечивает полный комплекс учетных задач, создает возможность автоматизации процессов сбора, регистрации первичной информации и передачи ее по каналам связи (или другими способами) в персональный компьютер. Все это ведет к созданию автоматизированных рабочих мест бухгалтеров, сочетающих использование персональных компьютеров и другой периферийной техники (сканеры, принтеры и др.).

В настоящее время основная часть коммерческих предприятий ведет учет с использованием вычислительной техники на основе различных пакетов прикладных программ по бухгалтерскому учету. Разработчиками программных средств выпущено на рынок достаточно большое количество пакетов прикладных программ по бухгалтерскому учету («1С:Бухгалтерия», «Инфобухгалтер», «Турбо-бухгалтер», «БЭСТ», «Галактика», «Парус» и др.). Также на предприятиях создаются собственные программы, учитывающие специфику конкретного производства.

Простая форма учета

Для субъектов малого предпринимательства предусмотрено ведение бухгалтерского учета по упрощенной форме (схема 5.4.4).

Книга (журнал) учета фактов хозяйственной деятельности является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом следует учитывать, что организация бухгалтерского учета малого предприятия зависит от выбранной системы налогообложения (общий режим, упрощенная система, уплата единого налога на вмененный доход для отдельных видов деятельности). Так, согласно п. 3 ст. 4 Закона о бухгалтерском учете, организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов в порядке, установленном гл. 26.2 НК РФ.

Дата: 2016-09-30, просмотров: 427.