Для принятия обоснованных управленческих решений важна подлинная динамика хозяйственной жизни предприятия, которая может быть раскрыта с помощью показателей оборачиваемости. Оборачиваемость - это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период. Показатель оборачиваемости рассчитывается на основе учетных данных путем деления оборота по счету на среднее значение его сальдо.

Понятие "оборачиваемость" подразумевает выбытие активов и погашение пассивных обязательств, показатель оборачиваемости товаров говорит о том, сколько раз за отчетный период предприятие продает объем товарных запасов, продемонстрированный в активе баланса, оборачиваемость товаров в смысле динамики этой статьи актива выражается не только объемом продаж, но и объемом поступлений товаров [8, c.396].

Анализ показателей оборачиваемости предоставлен в таблице 7 и рисунке 12.

Таблица 7

| Анализ показателей оборачиваемости

| |||||

| Показатель | Годы | Темп роста, % к предыдущему году | |||

| 2005 | 2006 | 2007 | 2006 | 2007 | |

| 1. Выручка (нетто) от оказания услуг, тыс. руб. | 43090904 | 37617381 | 38043081 | 87,30 | 101,13 |

| 2. Среднегодовая сумма всех активов, тыс. руб. | 14444227,5 | 15699864,5 | 16420293 | 108,69 | 104,59 |

| 3. Среднегодовая стоимость ОС и НМА (первоначальная стоимость) , тыс. руб. | 1969958 | 5034309 | 5170120 | 255,55 | 102,70 |

| 4. Среднегодовые остатки оборотных средств, тыс. руб. | 8759140 | 8135678 | 11132584 | 92,88 | 136,84 |

| Продолжение таблицы 7 | |||||

| Показатель | Годы | Темп роста в % | |||

| 2005 | 2006 | 2007 | 2006 | 2007 | |

| 5. Среднегодовые остатки запасов, тыс. руб. | 2765467 | 2702397 | 1961656 | 97,72 | 72,59 |

| 6. Среднегодовая величина дебиторской задолженности, тыс. руб. | 2592857 | 2899098 | 5834380 | 111,81 | 201,25 |

| 7. Среднегодовая величина денежных средств и краткосрочных финансовых вложений, тыс. руб. | 5358324 | 5601495 | 7796036 | 104,54 | 139,18 |

| 8. Среднегодовая величина кредиторской задолженности, тыс. руб. | 5561896 | 3138607 | 3844078 | 56,43 | 122,48 |

| 9. Среднегодовая величина кредитов и займов, тыс. руб. | 10920220 | 8740102 | 11640114 | 80,04 | 133,18 |

| 10. Оборачиваемость всех активов п.1/п.2 | 2,98 | 2,40 | 2,32 | 80,32 | 96,69 |

| 11. Средний срок оборота всех активов в днях 360/п.10 | 120,67 | 150,25 | 155,38 | 124,51 | 103,42 |

| 12. Фондоотдача (по первоначальной стоимости) п.1/п.3 | 21,87 | 7,47 | 7,36 | 34,16 | 98,48 |

| 13. Оборачиваемость оборотных активов п.1/п.4 | 4,92 | 4,62 | 3,42 | 93,99 | 73,91 |

| 14. Средний срок оборота оборотных активов в днях 360/п.13 | 73,18 | 77,86 | 105,35 | 106,40 | 135,31 |

| 15. Оборачиваемость запасов (по выручке) п.1/п.5 | 15,58 | 13,92 | 19,39 | 89,34 | 139,32 |

| 16. Средний срок оборота запасов в днях 360/п.15 | 23,10 | 25,86 | 18,56 | 111,94 | 71,78 |

| 17. Оборачиваемость дебиторской задолженности п.1/п.6 | 16,62 | 12,98 | 6,52 | 78,08 | 50,25 |

| 18. Средний срок оборота дебиторской задолженности в днях 360/п.17 | 21,66 | 27,74 | 55,21 | 128,08 | 199,00 |

| 19. Оборачиваемость денежных средств и краткосрочных финансовых вложений п.1/п.7 | 8,04 | 6,72 | 4,88 | 83,51 | 72,66 |

| 20. Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях 360/п.19 | 44,77 | 53,61 | 73,77 | 119,75 | 137,62 |

| Продолжение таблицы 7 | |||||

| Показатель | Годы | Темп роста в % | |||

| 2005 | 2006 | 2007 | 2006 | 2007 | |

| 21. Коэффициент оборачиваемости кредиторской задолженности п.1/п.8 | 7,75 | 11,99 | 9,90 | 154,70 | 82,57 |

| 22. Средний срок оборота кредиторской задолженности в днях 360/п.21 | 46,47 | 30,04 | 36,38 | 64,64 | 121,11 |

| 23. Оборачиваемость кредитов и займов п.1/п.9 | 3,95 | 4,30 | 3,27 | 109,07 | 75,94 |

| 24. Средний срок оборота кредитов и займов в днях 360/п.23 | 91,23 | 83,64 | 110,15 | 91,68 | 131,69 |

| 25. Операционный цикл в днях п.16+п.18 | 44,77 | 53,61 | 73,77 | 119,75 | 137,62 |

| 26. Финансовый цикл в днях п.25-п.22 | -1,70 | 23,57 | 37,40 | 1386,47 | 158,66 |

| 27. Производительность труда п.1/п.30 | 2154,5 | 1880,9 | 1902,2 | 87,30 | 101,13 |

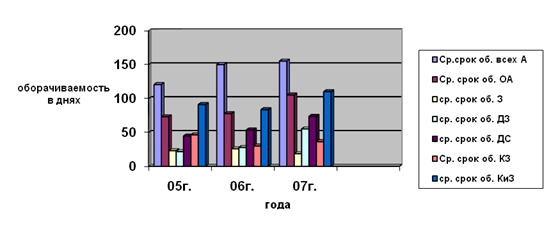

Рисунок 13. Динамика изменения среднего срока оборота.

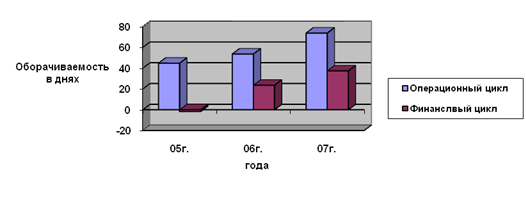

Рисунок 14. Динамика изменения операционного и финансового цикла.

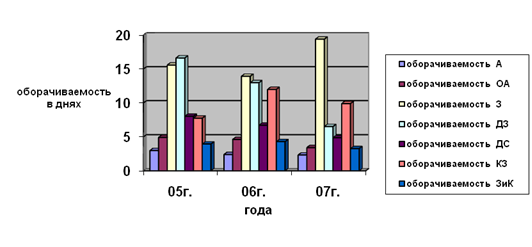

Рисунок 15. Динамика изменения показателей оборачиваемости.

Как показывают данные таблицы 7 и рисунков 13,14 и 15 выросли средний срок оборота всех активов (в 2005 году он составлял 120 дней, в 2006- 150 дней, в 2007- 155 дней), средний срок оборота оборотных активов (2005 год 73 дня, 2006- 77 дней, 2007- 105 дней), средний срок оборота денежных средств (2005год- 44 дня, 2006- 53 и 2007- 74 дня), средний срок оборота дебиторской задолженности (в 2005 год он составлял 21 день, в 2006- 27 дней, в 2007- 55 дней), уменьшились средний срок оборота запасов (по сравнению с 2005 годом на 5 дней) и средний срок кредиторской задолженности (на 10 дней). Операционный и финансовый циклы увеличились (на 29 и 35 дней соответственно), что говорит о спаде деловой активности. Увеличение оборота дебиторской задолженности и денежных средств указывает на затруднение расчетов с дебиторами, а увеличение оборота активов на их неэффективное использование. Таким образом деньги вложенные в активы, превращаются в реальные деньги очень медленно, что отрицательно влияет на финансовое положение предприятия.

ОАО «НКМК» следует пересмотреть подходы к использованию своих активов и усилить работу с дебиторами организации.

Дата: 2019-11-01, просмотров: 360.