ОАО «Новокузнецкий металлургический комбинат» (далее – Общество, ОАО «НКМК») зарегистрирован в Кемеровской области и образован 05.05.2003 г. на базе производственных мощностей Кузнецкого металлургического комбината.

ОАО «НКМК» является предприятием вертикально-интегрированной горно-металлургической компании «Евраз Груп С.А.» (далее «Евраз»), являясь предприятием полного металлургического цикла, входит в число девяти крупнейших металлургических предприятий Российской Федерации, производит около 4% российского металлопроката, 4% чугуна, около 9 % электростали.

В состав производственных мощностей Общества входят: коксохимическое, доменное, электросталеплавильное, прокатное производства.

Общество специализируется на производстве транспортного металла, являясь единственным производителем полной номенклатуры рельсовой продукции в Российской Федерации. На долю Общества приходится 65% производства магистральных и 100 % трамвайных рельсов и рельсов для метрополитенов. Доля Общества в отечественном рельсовом производстве колеблется в пределах 60-70%.

В целом, номенклатурный ряд выпускаемой НКМК продукции насчитывает более 100 единиц. Это сортовой прокат (круги, лемешная заготовка), заготовка для переката, швеллер, уголок, шары стальные мелющие, лист горячекатаный, чугун передельный и литейный, коксохимическая продукция, трубная заготовка, а также судосталь для нужд речного судостроения.

Крупнейший потребитель рельсовой продукции в мире ОАО «РЖД» - основной клиент «Евраза», потребляет около 700 тыс. тонн или 60 % рельсов «Евраза» в год, произведенных в РФ, из них около 500 тыс. тонн – рельсов ОАО «НКМК». Рельсовая продукция поставляется также на экспорт, в основном в страны ближнего зарубежья.

Основные внутренние рынки сбыта продукции Общества сосредоточены в Западной и Восточной Сибири, на Дальнем Востоке. Значительная доля рельсовой продукции поставляется в центральную часть России и Поволжье (более 50% общего потребления данных регионов).

Основными экспортными рынками сбыта являются страны СНГ, страны Юго-Восточной Азии, в первую очередь Китай, Монголия и КНДР. В значительной степени такая ориентация объясняется особенностями географического положения Общества.

ОАО «НКМК» расположено в центре наиболее динамично развивающегося региона Сибири, обладающего высоким топливно-энергетическим и сырьевым потенциалом. Близость к Транссибирской магистрали и наличие потенциальных потребителей продукции, являются положительными моментами, определяющими высокую перспективность усилий по его развитию.

Электросталеплавильное производство, являясь наиболее гибким видом сталеплавильного процесса, позволяет освоить выплавку любых марок стали. Используемая в настоящее время технология выплавки стали с применением жидкого чугуна решает проблемы с обеспечением производства высококачественным сырьем и обеспечивает при этим низкие затраты на производство и максимально возможный уровень металлургического качества металла.

2.2 Анализ финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования [19, c1].

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

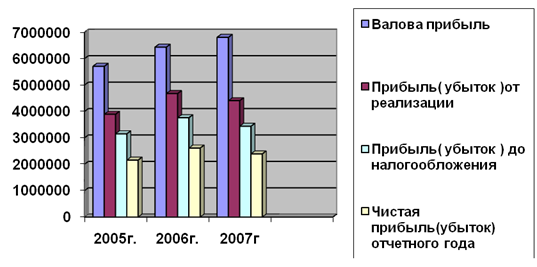

Анализ финансовых результатов ОАО «НКМК» представлен в таблице 1 и на рисунке 1.

Таблица 1

| Анализ финансовых результатов

| |||||||||

| Наименование показателя | 2005 | 2006 | 2007 | Темп прироста%к | |||||

| темп роста | % | темп роста | % | темп роста | % | предыдущему году | |||

| Выручка (нетто) от реализации услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 43090904 | 100 | 37617381 | 100 | 38043081 | 100 | -12,7

| 1,1 | |

| Себестоимость реализации услуг | (37384154) | 86,7 | (31183570) | 82,9 | (31238604) | 82,1 | -16,6 | 0,2 | |

| Валовая прибыль | 5706750 | 13,3 | 6433811 | 17,1 | 6804477 | 17,9 | 12,7 | 5,8 | |

| Коммерческие расходы | (495507) | 1,1 | (430713) | 1,1 | (931271) | 2,4 | -13,1 | 116,2 | |

| Управленческие расходы | (1320133) | 3,1 | (1326580) | 3,5 | (1467066) | 3,9 | 0,5 | 10,6 | |

| Прибыль (убыток) от реализации услуг | 3891110 | 9 | 4676518 | 12,3 | 4406140 | 11,6 | 20,2 | -5,8 | |

| Прочие доходы | 13346339 | 31 | 10769116 | 28,6 | 372785 | 1,0 | -19,3 | -96,5 | |

| Прочие расходы | (14011457) | 32,5 | (11585276) | 30,8 | (1239923) | 3,2 | -17,3 | -89,3 | |

| Прибыль (убыток) до налогообложения | 3152570 | 7,3 | 3761071 | 10 | 3438135 | 9,0 | 19,3 | -8,6 | |

| Отложенные налоговые активы | 657 | 0,002 | 493 | 0,001 | (319) | 0,001 | -25 | -164,7 | |

| Отложенные налоговые обязательства | 36503 | 0,08 | -51242 | 0,1 | (38334) | 0,1 | -240,4 | -25,2 | |

| Налог на прибыль | (1019373) | 2,3 | (1072863) | 2,8 | (1008980) | 2,7 | 5,2 | -6 | |

| Чистая прибыль (убыток) отчетного периода | 2156666 | 5,0 | 2613542 | 6,9 | 2390502 | 6,3 | 21,2 | -8,5 | |

Рисунок 1 Сравнительная диаграмма изменения финансовых результатов по годам.

Как показывают данные таблицы 1 за последние три года возросла доля валовой прибыли (темп прироста составил в 2006 год 12,7%, в 2007 году 5,8%), так же возросли управленческие расходы ( 2006год на 0,5%, 2007 год на 10,6%) и коммерческие расходы (в среднем на 116,2%), уменьшились выручка ( в 2006 году на 12,7%, а 2007 по сравнению с 2005 на 11,6%), доходы и расходы от прочей деятельности (соответственно 2006 год на 17,3 и 19,3%, 2007год на 96,5 и 89,3%).

Прибыль от реализации услуг в 2007 году меньше чем в предъидущем на 5,8%, но наблюдается позитивная динамика роста, в сравнении с 2005 годом, прибыль увеличилась на 14,4%.

За анализируемый период прибыльной была основная деятельность организации, доля прочих доходов снизилась почти на 100%.В результате снижения себестоимости услуг повысились прибыль от реализации и валовая прибыль, но за счет значительного увеличения расходов и уменьшения доходов от прочей деятельности выручка снизилась в среднем на 10%. Для стабилизации положения следует уменьшить управленческие расходы и держать себестоимость реализованных услуг на прежнем уровне.

Дата: 2019-11-01, просмотров: 379.