Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату [6, c.122].

Анализ ликвидности баланса заключается в сравнении активов сгруппированных по степени их ликвидности с пассивами, сгруппированными по степени срочности погашения обязательств.

Анализ показателей ликвидности и платежеспособности представлены в таблице 4 и на рисунках 8,9,10 и 11.

Таблица 4

| Анализ показателей ликвидности и платежеспособности

| |||||

| Показатели | Норм. ограничения | 2005 | 2006 | 2007 | |

| 1. Денежные средства | - | 190264 | 397225 | 27289 | |

| 2. Краткосрочные финансовые вложения | - | 638784 | 689320 | 2665768 | |

| 3. Дебиторская задолженность | - | 2592857 | 2899098 | 5834380 | |

| 4-5. Запасы, НДС по приобретенным ценностям | - | 5272250 | 4083329 | 2494614 | |

| 6. Общая сумма активов | - | 13005106 | 15883349 | 17439578 | |

| 7. Собственные акции, выкупленные у акционеров | - | _ | _ | _ | |

| 8. Задолженность участникам по взносам в уставный капитал | - | _ | _ | _ | |

| 9. Долгосрочные обязательства | - | 4665490 | 3685000 | 1134267 | |

| 10. Краткосрочные обязательства | - | 5569524 | 3569503 | 5859852 | |

| 11.чистый оборотный капитал (п.1+п.2.+п.3+п.4+п.5)-п.10 | 3124631 | 4499469 | 5162199 | ||

| 12. Коэффициент абсолютной ликвидности (п.1+п.2)/п.10 | >0,2-0,3 | 0,1 | 0,3 | 0,5 | |

| 13. Коэффициент критической ликвидности (п.1+п.2+п.3)/п.10 | >0,7-1 | 0,6 | 1,1 | 1,5 | |

| 14. Коэффициент покрытия (текущей ликвидности) (п.1+п.2.+п.3+п.4+п.5)/п.10 | >1-2 | 1,6 | 2,3 | 2,1 | |

| 15.Коэффициент восстановления (утраты) | >1 | 0,6 | 1,2 | 1 | |

| платежеспособности за 6 мес. | |||||

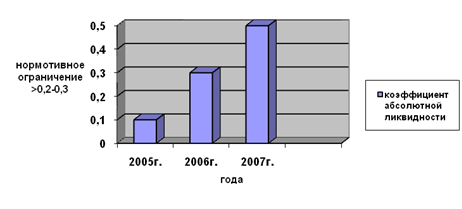

Рисунок 8. Динамика изменения коэффициента абсолютной ликвидности по годам.

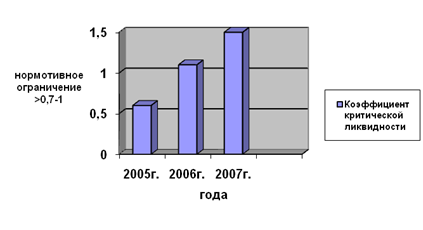

Рисунок 9. Динамика изменения коэффициента критической ликвидности по годам.

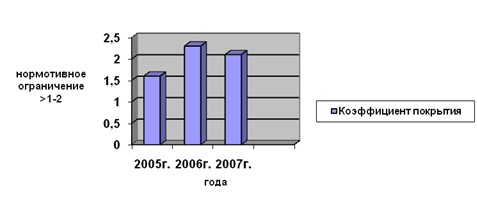

Рисунок 10. Динамика изменения коэффициента покрытия (текущей ликвидности) по годам.

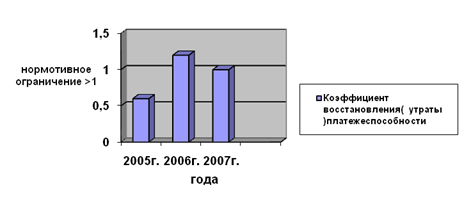

Рисунок 11. Динамика изменения коэффициента восстановления (утраты) платежеспособности за 6 (3) месяцев.

Как показывают данные таблицы 4 и рисунков 8,9,10 и 11 за три года коэффициент абсолютной ликвидности возрос и соответствует нормативному значению > 0,2-0,3 ( в 2005 году коэффициент был равен 0,1, в 2006- 0,3, а в 2007 уже 0,7), так же увеличился и коэффициент критической ликвидности (в 2005 году он составлял 0,6, в 2006- 1,1, в 2007- 1,5 при нормативе >07-1).Динамика увеличения говорит о возможности расплатится активами по своим обязательством.

Коэффициент покрытия или текущей ликвидности находится в пределах нормы > 1-2 и равен 2, но по сравнению с предъидущем годом он снизился (на 0,3), следовательно, понизился и коэффициент восстановления (утраты) платежеспособности, но он так же входит в рамки нормативных ограничений > 1 и равен 1. Таким образом, можно сказать, что ОАО «НКМК» не утратит своей платежеспособности в ближайшие 3 месяца, но динамика снижение коэффициентов по сравнению с 2006 годом требует разработки мероприятий по укреплению платежеспособности.

Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств организации активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении активов сгруппированных по степени их ликвидности с пассивами, сгруппированными по степени срочности погашения обязательств. Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся готовая продукция, товары, отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ показателей ликвидности баланса представлен в таблице 5.

Таблица 5

| Анализ ликвидности баланса

| ||||||||||||||||||

|

|

|

| 2005 |

|

|

|

|

| ||||||||||

| Группа активов | На начало года | На конец года | Группа пассивов | На начало года | На конец года | Излишек / недостаток | На нача-ло года | На конец года | ||||||||||

| Наиболее ликвидные (А1) | 431207 | 829048 | Наиболее срочные обязательства (П1) КЗ | 2766120 | 5561896 |

| -2334913 | -4732848 | ||||||||||

| ДС+КФВ |

| |||||||||||||||||

| А1-П1 | ||||||||||||||||||

| Быстро | 2939118 | 2657842 | Краткосрочные | 731429 | 5792 |

| 2207689 | 2652050 | ||||||||||

| реализуемые (А2) | пассивы (П2 | А2-П2 | ||||||||||||||||

| КДЗ+ПОА | КЗС+ПКО) |

| ||||||||||||||||

|

|

| |||||||||||||||||

| Медленно | 4504664 | 5272250 | Долгосроч-ные | 3115523 | 4665490 |

| 1389141 | 606760 | ||||||||||

| реализуемые (А3) З+НДС | пассивы (П3) | А3-П3 | ||||||||||||||||

| ДО |

| |||||||||||||||||

| Трудно | 5130117 | 7124209 | Постоянные пассивы (П4) | 6391697 | 5648335 |

| 1261580 | -1475874 | ||||||||||

| реализуемые (А4) ВА | СК | П4-А4 | ||||||||||||||||

|

|

|

| 2006 |

|

|

|

|

| ||||||||||

| Группа активов | На начало года | На конец года | Группа пассивов | На начало года | На конец года | Излишек / недостаток | На начало года | На конец года | ||||||||||

| Наиболее ликвидные (А1) | 829048 | 1086545 | Наиболее срочные обязательства (П1) КЗ | 5561896 | 3138607 |

| -4732848 | -2052062 | ||||||||||

| ДС+КФВ |

| |||||||||||||||||

| А1-П1 | ||||||||||||||||||

| Быстро | 2657842 | 2965365 | Краткосрочные | 5792 | 426570 |

| 2652050 | 2538795 | ||||||||||

| реализуемые (А2) | пассивы (П2 | А2-П2 | ||||||||||||||||

| КДЗ+ПОА | КЗС+ПКО) |

| ||||||||||||||||

|

|

| |||||||||||||||||

| Медленно | 5272250 | 4083329 | Долгосроч-ные | 4665490 | 3685000 |

| 606760 | 398329 | ||||||||||

| Реализуе-мые (А3) З+НДС | пассивы (П3) | А3-П3 | ||||||||||||||||

| ДО |

| |||||||||||||||||

| Трудно | 7124209 | 7380702 | Постоянные пассивы (П4) | 5648335 | 8261877 |

| -1475874 | 881175 | ||||||||||

| реализуемые (А4) ВА | СК | П4-А4 | ||||||||||||||||

|

|

|

|

| Продолжение таблицы 5

| ||||||||||||||

|

|

|

| 2007 |

|

|

|

|

| ||||||||||

| Группа активов | На начало года | На конец года | Группа пассивов | На начало года | На конец года | Излишек / недостаток | На начало года | На конец года | ||||||||||

| Наиболее ликвидные (А1) | 1086545 | 2693057 | Наиболее срочные обязательства (П1) КЗ | 3138607 | 3844078 |

| -2052062 | -1151021 | ||||||||||

| ДС+КФВ |

| |||||||||||||||||

|

| А1-П1 | |||||||||||||||||

| Быстро | 2965365 | 5880095 | Краткосроч-ные | 426570 | 1868697 |

| 2538795 | 4011398 | ||||||||||

| реализуемые (А2) | пассивы (П2 | А2-П2 | ||||||||||||||||

| КДЗ+ПОА | КЗС+ПКО) |

| ||||||||||||||||

|

|

|

| ||||||||||||||||

| Медленно | 4083329 | 2494614 | Долгосрочные | 3685000 | 1134267 |

| 398329 | 1360347 | ||||||||||

| реализуемые (А3) З+НДС | пассивы (П3) | А3-П3 | ||||||||||||||||

|

| ДО |

| ||||||||||||||||

| Трудно | 7380702 | 6306994 | Постоянные пассивы (П4) | 8261877 | 10445459 |

| 881175 | 4138465 | ||||||||||

| реализуемые (А4) ВА | СК | П4-А4 | ||||||||||||||||

Как показывают данные таблицы 5, баланс ОАО «НКМК» не является не абсолютно ликвидным, так как первая группа пассивов превышает первую группу активов, следовательно, у предприятия затруднена платежеспособность на срок до 3 месяцев, но в последствии оно может расплатиться по всем своим обязательствам.

В целом идет постепенное уменьшение кредиторской задолженности (по сравнению с 2005 годом на 1 717 818 тыс. руб.) и увеличение доли денежных средств и краткосрочных финансовых вложений (на 1 864 009 тыс. руб.). Для улучшения расчетов на срок до 3 месяцев предприятие может придерживаться прежней политики по уменьшению кредиторской задолженности и облегчения структуры баланса.

Дата: 2019-11-01, просмотров: 389.