При оценке риска вполне обосновано применение аппарата математической статистики и теории вероятностей в случаях:

а) если речь идет об инновациях, имеющих аналоги. Тогда становится справедливым применение методов математической статистики для оценки наиболее вероятных параметров инновационного процесса и его результатов;

б) если инновация не имеет аналогов, либо организация - инноватор не обладает достаточным опытом для внедрения инновации, либо инновационный процесс реализуется в условиях нестабильности. Тогда используется аппарат теории вероятностей, позволяющий моделировать инновационные процессы с большей точностью, а, следовательно, более адекватно определять меры по управлению риском.

Стохастические методы позволяют также моделировать результаты инновационной деятельности с учетом разработанных мероприятий по снижению рисков и тем самым оценивать их эффективность.

Для формализованного представления риска в инновационной деятельности необходимо исходить из следующего:

• существуют объективные закономерности, определяющие результат и ход инновационной деятельности. Проявления этих закономерностей подтверждаются статистическими наблюдениями за инновационной деятельностью, однако, ход реализации каждой конкретной инновации и ее результат непредсказуем;

• статистика инновационных процессов подчиняется общим правилам математической статистики;

• важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации в ходе инновационной деятельности и количественная оценка этой «неблагоприятности»;

• для количественной оценки риска инновационной деятельности применяется методологический аппарат теории полезности, позволяющий учитывать не только экономические, но и все другие аспекты инновационной деятельности, а также дающий возможность применять комплексную оценку по нескольким аспектам процессов реализации нововведений.

В соответствии с этими допущениями формализованное описание риска инновационной деятельности можно представить в виде функции:

R = F ( p , u ) (7.2), где:

F (...) – функция описания риска;

р – вероятность неблагоприятной ситуации в ходе реализации нововведений;

и – количественная оценка «неблагоприятности» ситуации в ходе реализации нововведений.

При принятии решения о реализации нововведений необходимо определить, возможно ли в данной области управление рисками. Если анализ показывает, что в ходе инновационной деятельности реально может быть достигнут только тот или иной конкретный результат (и никакой другой), то такие инновации являются безрисковыми.

Если в ходе анализа установлено, что в возможно иметь несколько результатов инновации, каждый из которых неодинаково оценивается инноватором (самый удачный, удачный, абсолютно неудачный), то подобные инновации называются рисковыми.

Для рисковых инноваций в первую очередь оценивается параметр наиболее ожидаемого результата ( r е ), определяемый по формуле математического ожидания:

ri .- i -й возможный результат инновации;

р i - вероятность i-го результата;

п - число возможных результатов.

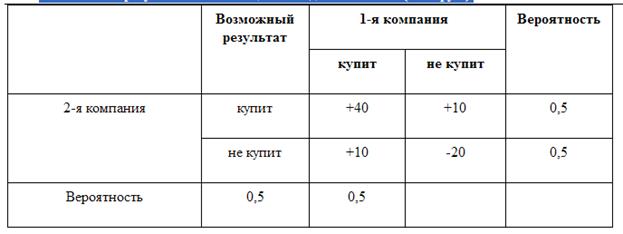

Инновационная компания разработала новый витамин, стимулирующий творческую активность персонала. Затраты на проведение исследований и испытаний препарата составили 20 тыс. руб. К препарату проявили интерес две фармацевтические компании. Они готовы купить сырье для производства витамина за 40 тыс. руб. Себестоимость сырья для фирмы - инноватора составит 10 тыс. руб. Вероятность того, что компании купят или не купят сырье, одинакова: 50:50. Возможные результаты инновационной деятельности представлены следующими вариантами:

а) ни одна из компаний не купит сырье:

фирма - инноватор понесет убытки в размере затрат на проведение исследований и испытаний (20 тыс. руб.);

б) сырье и технологию производства приобретет лишь одна из компаний, тогда прибыль фирмы - инноватора составит:

40 - 10 - 20 = 10 тыс. руб.;

в) сырье и технологию закупят обе фармацевтические компании:

(40 - 10) х 2 - 20 = 40 тыс. руб.

Возможные результаты инновационной деятельности (тыс. руб.)

Тогда наиболее ожидаемый доход от инновации составит:

re = 40 х 0,5 х 0,5 + 10 х 0,5 х 0,5 + 10 х 0,5 х 0,5 - 20 х 0,5 х 0,5 = +10 тыс. руб.

Количественной оценкой риска той или иной инновации принято считать вариацию (var) – разброс возможных результатов инновационной операции относительно ожидаемого значения (математического ожидания). В соответствии с теорией вероятностей и математической статистикой этот показатель рассчитывается как среднее квадратичное отклонение от ожидаемого результата:

Также для оценки риска используется показатель среднего линейного отклонения (и), который иногда называется дисперсией:

Относительное линейное отклонение оценивается с помощью показателя стандартного отклонения, или колеблемости ( g )

Чем выше коэффициент вариации, или колеблемость, тем более рискованной считается инвестиция.

Для инновационной фирмы в приведенном примере данные показатели составят:

var = (40 - 10)2 х 0,5 x 0,5 + (10 - 10)2 x 0,5 x 0,5 +(10 - 10)2 x 0,5 x 0,5 + (-20 - 10)2 x 0,5 x x 0,5 = 450.

Дата: 2019-11-01, просмотров: 418.