від 23 квітня 1999 р. N 658 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 20 листопада 2004 року N 1789)

23. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

24. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

25. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати”, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

26. Про затвердження Методичних рекомендацій щодо розподілу платників податків за категоріями уваги та їх супроводження органами державної податкової служби // Наказ ДПА України від 23 лютого 2005 року № 78

27. Про затвердження форми податкової декларації по ПДВ та Порядку її

заповнення і подання //Наказ Державної податкової адміністрації України від 30 травня 1997 року N 166 /Із змінами і доповненнями, внесеними наказом ДПА України від 30.09.2004 № 466

Про затвердження Методичних рекомендацій по визначенню питомої ваги доходу (виручки) від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальному обсязі валового доходу підприємства // МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ НАКАЗ від 29 грудня 2003 року N 419

Про затвердження форми декларації з податку на прибуток підприємства та Порядку її складання // Наказ Державної податкової адміністрації України від 29 березня 2004 року N 143 (Із змінами і доповненнями, внесеними наказом Державної податкової адміністрації України від 10 грудня 2004 року N 593)

30. Автоматизована інформаційна система «ОБЛІК податків і платежів». ЗАГАЛЬНИЙ ОПИС СИСТЕМИ // ДПА України, 1999 –2004

31. Буряковский В.В., Кармазин В.Я., Каламбет С.В., Водолазская О.А. Налоги. Днепропетровск, “Пороги”, 1998.

32. Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. К.: КНЕУ, 2000 248с

33. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного Вид 2ге, перероб. та доп. К.: КНЕУ, 2000. 528с.

34. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

35. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник. К.: МАУП,2000

36. Клебанова Т.С., Дубровина Н.А. и др. Эконометрия на персональном компьютере. Учебное пособие. – Харьков: ИЗД ХГЭУ, 2002. – 208с.

37. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2002. – 311 с.

38. Ковалев В.В. Финансовый анализ, Москва, “Финансы и статистика”, 1995

39. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ «Дис», 1997.

40. Мельник П. В. Розвиток податкової системи в перехідній економіці / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України,2001.—355 с.

41. Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, “ЕльгаН”, 2000.

42. Податковий кодекс України (основні положення доопрацьованого проекту) // «Вісник податкової служби України», серпень 2000 р., № 30, с. 31.

43. Подання Президента України до Верховної Ради – 2005 “Про внутрішнє та зовнішнє положення України в 2004 році”(статистичні таблиці) // інформаційна система “ЛІГАЗАКОН”

44. Радіонова І. Макроекономіка та економічна політика : Підручник для студентів економічних спеціальностей ВНЗ – Київ : “Таксон”, 1996 – 238 с.

45. Римма Грачова Як нам облаштувати податкову систему // газета «Дзеркало Тижня», 19 січня 2005

46. Савченко Л. А., Цимбалюк А. В., Капіца В. А. та ін. Фінансовоправовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ.

подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України, 2003. — 356 с.

47.Савицкая Г.А. Анализ хозяйственной деятельности предприятия. Минск: Нов. знание, 2000. 688 с.

48.Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. К.: Издательский дом «Максимум», 2001. 600 с.

49. Статистика підприємництва: навч.посібник / під ред. П.Г.Вашківа – К.: “Слобожанщина”, 1999 – 600 с.

50. Федонін О.С., Репіна І.М., Олексик О.І. Потенціал підприємства: формування та оцінка: Навч.посібник. К.:КНЕУ,2004.316 с.

51. Финансовый менеджмент. Учебник для вузов/ под.ред. Г.Поляка. – Москва, “Финансы”,1997

52. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

53. Чефранов О. Фіксований сільгоспподаток (частина 1) // “Бухгалтерський тиждень», 22 грудня 2004 р., № 51 (103), с. 41

54. Чефранов О. Фіксований сільгоспподаток (частина 2) // «Бухгалтерський тиждень», 5 січня 2005 р., № 1 (105), с. 37

55. Чефранов О. Перерахунок фіксованого сільгоспподатку за новою формою // «Бухгалтерський тиждень», 26 квітня 2005 р., № 17 (121), с. 12

55. Циганок Ю. Земельний податок2005: нараховуємо, звітуємо та сплачуємо // «Бухгалтерський тиждень», 5 січня 2005 р., № 1 (105), с. 12

56. Экономика предприятия: Учебник для вузов / Под ред. проф. В.А.Швандера. 3є изд., перераб. и доп. М.: ЮНИТИДАНА, 2001. – 718 с.

57. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля. 3є изд., переб. и доп. М.: ЮНИТИДАНА, 2002. 718 с

58. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М. ИНФРАМ, 2002.601 с.

59. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова. 3е изд., перераб. и доп. М.: Финансы и статистика, 2000. 288 с.

60. WWW.LIGAZAKON.COM.UA – Законодавчо-довідкова система Верховної ради України, 2006

ДОДАТКИ

Додаток А

Декларація про податок на прибуток несільськогосподарського підрозділу ТОВ “УНІРЕМАГРО” за 2005 рік

| (дата, штамп ДПА) | УЗГОДЖЕНО. Рішення Комітету Верховної Ради України з питань фінансів і банківської діяльності від 31.03.2004 № 06 10/239 | Затверджено Наказ Державної податкової адміністрації України 31.03.2004 №143 |

| Показники | Код рядка | Сума |

| 1 | 2 | 3 |

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 67072,0 |

| доходи від продажу товарів (робіт, послуг) | 01.1 | 67072,0 |

| приріст балансової вартості запасів | 01.2 K1 | |

| доходи від виконання довгострокових договорів | 01.3 K2 | |

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 K3 | |

| прибуток від операцій з землею | 01.5 K1 | |

| інші доходи, крім визначених у 01.1 +01.5 | 01.6 | |

| Коригування валових доходів, у тому числі : (+02.1+02.2+02.3) | 02 | |

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | |

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | |

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 K4 | |

| Скоригований валовий дохід (01+02) | 03 | 67072,0 |

| Валові витрати, у тому числі: | 04 | 66858,0 |

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 62133,0 |

| убуток балансової вартості запасів | 04.2 K1 | 4677,0 |

| витрати на оплату праці | 04.3 | 48,0 |

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | |

| сума внесків на довгострокове страхування життя, додаткове пенсійне страхування | 04.5 P1 | |

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 P2 | |

| витрати, пов'язані із виконанням довгострокових договорів | 04.7 K2 | |

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 P3 | |

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | |

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 K1 | |

| 85% витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 P4 | |

| інші витрати, крім визначених у 04.104.11 | 04.12 | |

| Коригування валових витрат, у тому числі: (+05.1+05.2+05.3) | 05 | |

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | |

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 K4 | |

| Скориговані валові витрати (04+05) | 06 | 66858,0 |

| Сума амортизаційних відрахувань | 07 K1 | 144,0 |

| Об'єкт оподаткування позитивний (+) від'ємний () (+03(+06)07) | 08 | 70,0 |

| Балансові збитки, некомпенсовані прибутками до 01.01.2004 | 09 | |

| Прибуток, звільнений від оподаткування | 10 K5 | |

| Прибуток, що підлягає оподаткуванню, у тому числі: (080910) | 11 | 70,0 |

| за базовою ставкою | 11.1 | 70,0 |

| за пільговою ставкою * .. .. % | 11.2 | |

| Нарахована сума податку **, у тому числі: | 12 | 18,0 |

| за базовою ставкою | 12.1 | 18,0 |

| за пільговою ставкою | 12.2 | |

| Зменшення нарахованої суми податку: | 13 K6 | |

| Податкове зобов'язання звітного періоду ** (12 13) | 14 | 18,0 |

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 17,0 |

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | |

| Сума податку до сплати (позитивне значення 14 15 16) | 17 | 1,0 |

* пільгові ставки зазначаються платниками самостійно

** у разі позитивного значення

*** не заповнюється при заповненні рядка 18 декларації.

Таблиця 1. Розрахунок приросту (убутку) балансової вартості запасів

| Показники | Код рядка | На початок року | Запаси, використані не у господарській діяльності | На кінець звітного періоду | Приріст () Убуток (+) (345) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Балансова вартість усього, у тому числі: (сума рядків A1A6 відповідної графи) | A | 1000100,0 | 995423,0 | 4677,0 | |

| на складах (місцях зберігання) | A1 | 1000100,0 | 995423,0 | 4677,0 | |

| у незавершеному виробництві | A2 | ||||

| у готовій продукції | A3 | ||||

| малоцінні та швидкозношувані предмети на складах | A4 | ||||

| на оптових складах (місцях зберігання) | A5 | ||||

| у роздрібній торгівлі | A6 |

Таблиця 2. Розрахунок амортизаційних відрахувань

| Код рядка | Показники | Балансова вартість на початок роз рахункового кварталу | Амортизаційні відрахування | |

| Розрахунковий квартал | Звітний період наростаючим підсумком | |||

| 1 | 2 | 3 | 4 | 5 |

| Б1 | Основні фонди групи 1 | |||

| Б2 | Основні фонди групи 2 | 42800,0 | 144,0 | 144,0 |

| Б3 | Основні фонди групи 3 | |||

| Б4 | Основні фонди групи 4 | |||

| 07 | Загальна сума амортизаційних відрахувань, що відображається у рядку 07 декларації (сума рядків Б1, Б2, Б3, Б4, В графи 5) | 144,0 | ||

Додаток Б

Декларація про податок на додану вартість ТОВ “УНІРЕМ АГРО” 2005 року

| 01 | ПОДАТКОВА ДЕКЛАРАЦIЯ З ПОДАТКУ НА ДОДАНУ ВАРТIСТЬ | 011 | Звiтна | ||

| 012 | Звiтна нова | ||||

| 013 | Спецiальнi режими оподаткування: | ||||

| 0131 | переробного пiдприємства (пункт 11.21 Закону) | ||||

| 0132 | сільськогосподарського пiдприємства (пункт 11.21 Закону) | ||||

| 0133 | сільськогосподарського товаровиробника (пункт 11.29 Закону) | ||||

| 0134 | технологiчного парку (пункт 11.12 Закону) | ||||

| 0135 | заготiвельного пiдприємства (пункт 11.35 Закону) | ||||

| 0136 |

| ||||

| Код рядка | I. ПОДАТКОВI ЗОБОВ'ЯЗАННЯ | Колонка А | Колонка Б |

| Обсяг продажу без урахування ПДВ | Сума ПДВ | ||

| 1 | Операцiї, що оподатковуються за ставкою 20%, крiм операцiй iз ввезення iмпортних товарiв, податок на додану вартiсть за якi сплачується митним органам при розмитненнi | 5031,0 | 1006,0 |

| 1.1 | з рядка 1 передача товарiв (робiт, послуг) у межах балансу платника для невиробничого використання, витрати на яке не вiдносяться до валових витрат виробництва (обiгу) i не пiдлягають амортизацiї (п. 4.2 ст. 4 Закону) | ||

| 1.2 | з рядка 1 лiквiдацiя основних фондiв за рiшенням платника (п. 4.9 ст. 4 Закону) | ||

| 2 | Операцiї, що оподатковуються за ставкою 0% | X | X |

| 2.1 | експортнi операцiї | 0 | |

| 2.1.1 | з рядка 2.1 товарообмiннi (бартернi) операцiї | 0 | |

| 2.1.2 | з рядка 2.1 експорт робiт (послуг) | 0 | |

| 2.2 | iншi операцiї, що оподатковуються за нульовою ставкою | 0 | |

| 3 | Операцiї, що не є об'єктом оподаткування (п. 3.2 ст. 3 Закону) | X | |

| 4 | Операцiї, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 5 | Загальний обсяг продажу (сума значень з 1го до 4го рядка колонки A) | 5031,0 | X |

| 5.1 | з рядка 5 товарообмiннi (бартернi) операцiї | X | |

| 5.2 | (р.1+р.2.1+р.2.2+р.4) колонки Аз рядка 5 загальний обсяг оподатковуваних операцiй звiтного перiоду | 5031,0 | X |

| 6 | Ввезення (пересилання) на митну територiю України протягом звiтного перiоду товарiв, сплату ПДВ за якi було вiдстрочено шляхом оформлення податкового векселя (п. 11.5 ст. 11 Закону) | ||

| Термiн погашення податкового векселя (указати дату, додати перелiк) |

| ||

| 7 | Роботи (послуги), отриманi вiд нерезидента для їх використання або споживання на митнiй територiї України, та готова продукцiя, виготовлена з давальницької сировини нерезидента, що реалiзується на територiї України | ||

| 8 | Коригування на основi попереднiх звiтних перiодiв (+ чи ) (у разi заповнення цiєї графи обов'язковим є подання додатка 2 до декларацiї): | X | (+чи) |

| 8.1 | самостiйне виправлення помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 8.2 | нецiльове використання товарiв, ввезених у пiльговому режимi | ||

| 8.3 | iншi випадки (п. 4.5 ст.4 Закону та iнше) | X | |

| 9 | Усього податкових зобов'язань (сума значень рядкiв(1 + 6 + 7 + 8 ( чи +) колонки Б) | X | 1006,0 |

|

| |||

| Код рядка | II. ПОДАТКОВЙ КРЕДИТ | Колонка А | Колонка Б |

| Обсяг придбання без урахування ПДВ | Дозволений податковий кредит | ||

| 10 | Придбанi з податком на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 10.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | 448,0 | 90,0 |

| 10.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 11 | Придбанi без податку на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 11.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | X | |

| 11.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 12 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi оподатковуються за ставкою 20 % та нульовою ставкою): | X | X |

| 12.1 | ПДВ, сплачений митним органам | ||

| 12.2 | погашенi податковi векселi, що дають право на збiльшення податкового кредиту в поточному звiтному перiодi | ||

| 12.3 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 12.4 | роботи (послуги), отриманi вiд нерезидента | ||

| 13 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi не є об'єктом оподаткування та якi звiльненi вiд оподаткування): | X | X |

| 13.1 | з рядка 13 для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) | X | X |

| 13.1.1 | ПДВ, сплачений митним органам | X | |

| 13.1.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 13.1.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 13.2 | з рядка 13 для здiйснення операцiй, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти): | X | X |

| 13.2.1 | ПДВ, сплачений митним органам | X | |

| 13.2.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 13.2.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 14 | Придбанi з податком на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 14.1 | на митнiй територiї України | X | |

| 14.2 | ввезенi (пересланi) зза меж митної територiї України | X | |

| 14.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 15 | Придбанi без податку на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 15.1 | на митнiй територiї України | X | |

| 15.2 | ввезенi (пересланi) зза меж митної територiї України | X | |

| 15.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 16 | Коригування податкового кредиту за попереднi звiтнi перiоди (у разi заповнення цiєї графи є обов'язковим подання додатка 2 до декларацiї): | X | (чи+) |

| 16.1 | самостiйне виправлення платником помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 16.2 | iншi випадки (п. 4.5 ст.4 Закону та iншi) | X | |

| 17 | Усього податкового кредиту (Сума значень рядкiв (10.1 + 12.1 + 12.2 + 12.4 + 16 ( чи +) колонки Б) | X | 90,0 |

|

| |||

| Код рядка | III. РОЗРАХУНКИ З БЮДЖЕТОМ ЗА ЗВIТНИЙ ПЕРIОД | Колонка А | Колонка Б |

| 18 | (рядок 9 рядок 17)Чиста сума зобов'язань з ПДВ за поточний звiтний перiод: | X | X |

| 18.1 | позитивне значення (+) | 0 | 916,0 |

| 18.2 | вiд'ємне значення () | 0 | |

| 19 | Коригування платежiв з урахуванням положень про вексельну форму оплати податку на додану вартiсть при ввезеннi (пересиланнi) товарiв на митну територiю України (п. 11.5 ст. 11 Закону): | X | X |

| 19.1 | до зменшення (): суми податку на додану вартiсть, якi не пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, виданi за поточний звiтний перiод /рядок 6 декларацiї/) | 0 | |

| 19.2 | до збiльшення (+): суми податку на додану вартiсть, якi пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, термiн погашення яких припадає на поточний звiтний перiод) | 0 | + |

| 20 | (позитивне значення суми рядкiв 18 i 19)Сума ПДВ, яка в поточному звiтному перiодi пiдлягає нарахуванню | 0 | 916,0 |

| 21 | (вiд'ємне значення суми рядкiв 18 i 19)Сума ПДВ, яка зменшує податковi зобов'язання наступних звiтних перiодiв | 0 | |

| 22* | Вiдповiдно до окремого рiшення Уряду вiд № отримано в звiтному перiодi через галузеве мiнiстерство чи iнший центральний орган виконавчої влади фiнансування в рахунокцентралiзованого повернення з Державного бюджету України вiдшкодування податку на додану вартiсть | ||

| * У разi заповнення рядка 22 вiдшкодуванню пiдлягає позитивна рiзниця рядкiв 21 i 22

| |||

| Вiдмiтка платника про порядок здiйснення вiдшкодування вiдповiдно до термiнiв проведення вiдшкодування | % | Сума | |

| 23 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом 30 календарних днiв вiд датиподання цiєї декларацiї (рядок 6 Розрахунку експортного вiдшкодування /додаток 1/) | 100% | |

| 23.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 23.1.1 | з податку на додану вартiсть | X | |

| 23.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 23.2 | перерахування на рахунок в установi банку | X | |

| 23.3 | видача казначейського чека | X | |

| 24 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом мiсяця, що настає пiсля подання цiєї декларацiї (рядок 6 Розрахунку бюджетного вiдшкодування /додаток 3/) | 100% | |

| 24.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 24.1.1 | з податку на додану вартiсть | X | |

| 24.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 24.2 | перерахування на рахунок в установi банку | X | |

| 24.3 | видача казначейського чека | X | |

| 25 | (рiзниця рядкiв (21222324) колонки Б)Залишок суми ПДВ, що пiдлягає вiдшкодуванню пiслпогашення податкових зобов'язань платника протягом трьох наступних звiтних перiодiв | 100% | |

| 25.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 25.1.1 | з податку на додану вартiсть | X | |

| 25.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 25.2 | перерахування на рахунок в установi банку | X | |

| 25.3 | видача казначейського чека | X | |

| 26 | (рядок 26.1 + рядок 26.2)Сума штрафiв та пенi, самостiйно нарахованих платником | X | |

| 26.1 | сума штрафу, нарахована платником самостiйно у зв'язку з виправленням помилки | X | |

| 26.1.1 | (рядок 8.1 рядок 16.1)загальна сума помилки: | X | X |

| 26.1.2 | позитивне значення (+) | X | |

| 26.1.3 | вiд'ємне значення () | X | |

| 26.2 | пеня за операцiї, указанi в рядку 8.2 (розрахунок додається) | X | |

Додаток В

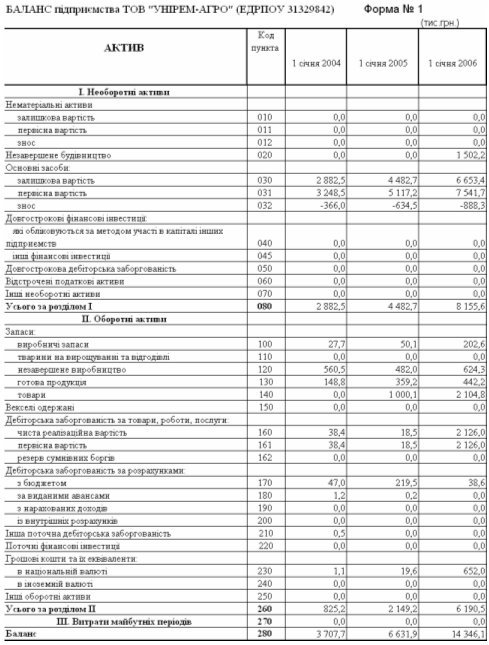

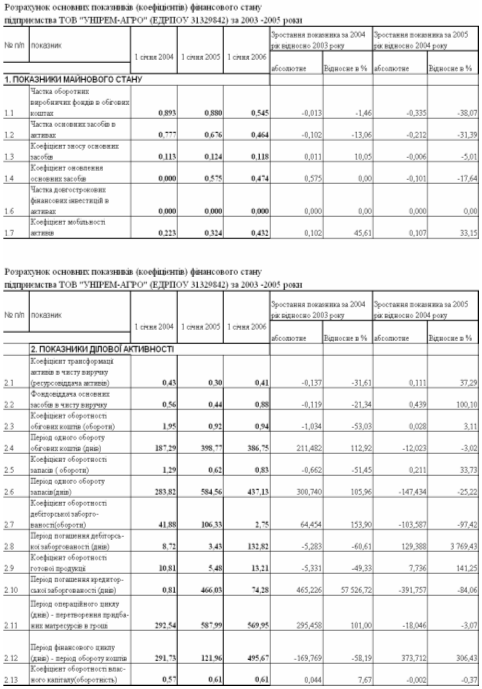

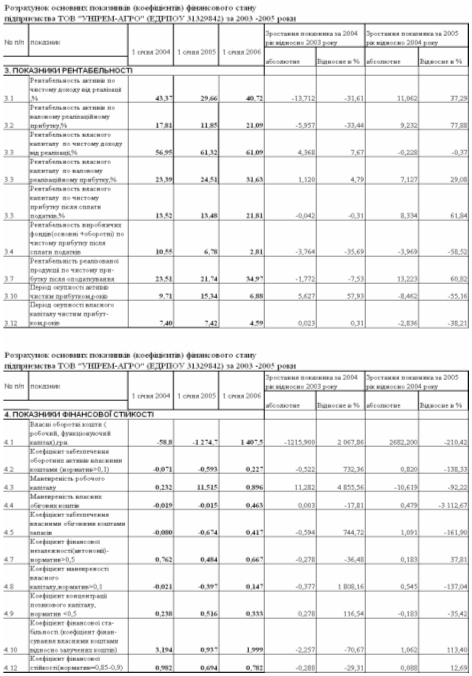

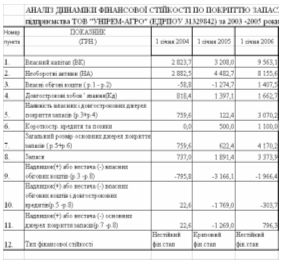

Таблиця В.1 Баланси сільгосп-підприємства ТОВ «УНІРЕМАГРО» за 2003 – 2005 роки

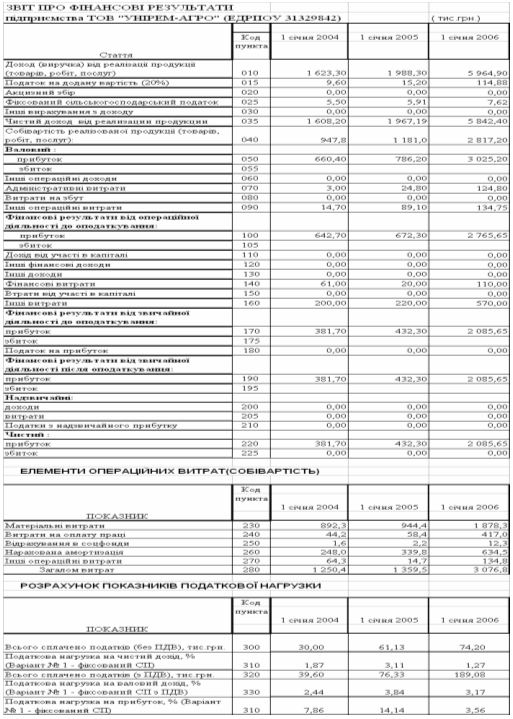

Таблиця В.2 Звіти про фінансові результати сільгосппідприємства ТОВ “УНІРЕМАГРО” за 2003 – 2005 роки

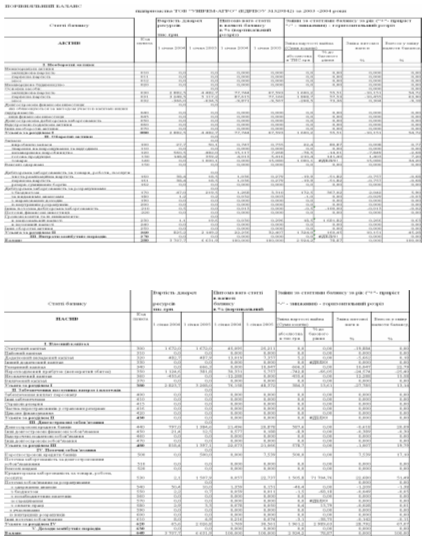

Таблиця В.3 “Горизонтально-вертикальний” розрізи динаміки балансів ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.4 “Горизонтально-вертикальний” розрізи динаміки балансів ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

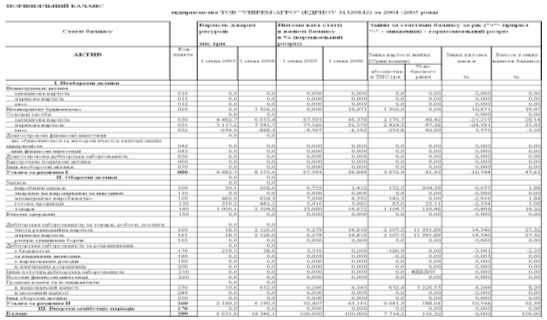

Таблиця В.5 “Горизонтальновертикальний” розрізи звітів про фінансові результати ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.6 “Горизонтально-вертикальний” розрізи звітів про фінансові результати ТОВ “УНІРЕМАГРО” у 2004 –2005 роках

Додаток Г

Таблиця Г.1 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2003 рік

| Дата звіту | Код інспекції | Вид бюджету | Розділ податку | Параграф податку | Стаття податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||||||

| 1.01.2004 | 419 | 30 | 5008 | 2 | 0 | 50080200 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 8,81 грн. |

| 1.01.2004 | 403 | 30 | 1401 | 1 | 21 | 14010100 | 0,00 грн. | 73,06 грн. | 78,06 грн. | 78,06 грн. | 0,00 грн. | 5,00 грн. |

| 1.01.2004 | 419 | 30 | 5008 | 2 | 0 | 50080200 | 17,96 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 17,96 грн. |

| 1.01.2004 | 403 | 30 | 1401 | 1 | 20 | 14010120 | 0,00 грн. | 9 620,00 грн. | 9 620,97 грн. | 9 620,97 грн. | 0,00 грн. | 0,97 грн. |

| 1.01.2004 | 403 | 30 | 5008 | 2 | 21 | 50080200 | 0,04 грн. | 54,10 грн. | 54,10 грн. | 54,06 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 50 | 5008 | 2 | 0 | 50080200 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 20,55 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.01.2004 | 419 | 50 | 5008 | 2 | 0 | 50080200 | 11,97 грн. | 0,00 грн. | 0,00 грн. | 0,58 грн. | 0,00 грн. | 11,39 грн. |

| 1.01.2004 | 419 | 50 | 1406 | 2 | 0 | 14060200 | 0,00 грн. | 0,00 грн. | 100,00 грн. | 100,00 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 11 025,01 грн. | 12 365,00 грн. | 12 365,00 грн. | 0,00 грн. | 2 614,15 грн. |

| 1.01.2004 | 403 | 50 | 5008 | 2 | 0 | 50080200 | 0,10 грн. | 126,19 грн. | 126,19 грн. | 126,09 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 403 | 50 | 1101 | 1 | 0 | 11010100 | 0,00 грн. | 0,00 грн. | 14 898,82 грн. | 14 898,82 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 70 | 5003 | 1 | 0 | 50030100 | 52,28 грн. | 72,61 грн. | 47,84 грн. | 47,84 грн. | 0,00 грн. | 27,52 грн. |

| 1.01.2004 | 419 | 70 | 5002 | 1 | 0 | 50020100 | 1 777,62 грн. | 2 468,65 грн. | 1 626,56 грн. | 1 626,56 грн. | 0,00 грн. | 935,53 грн. |

| Всього | 3 918,38 грн. | 24 528,73 грн. | 39 635,14 грн. | 39 634,42 грн. | 0,00 грн. | 4 054,61 грн. | ||||||

Таблиця Г.2 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2004 рік

| Дата звіту | Код інспекції | Вид бюджету | Вид податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Переплата | |

| всього | коштами | ||||||||

| 1.01.2005 | 472 | 30 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 337,03 грн. | 337,03 грн. | 337,03 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 30 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010100 | 3 617,00 грн. | 1 046,00 грн. | 0,00 грн. | 0,00 грн. | 2 571,00 грн. |

| 1.01.2005 | 472 | 30 | ПОДАТОК на ПРИБУТОК ПРИВАТНИХ ПIДПРИЄМСТВ | 11020800 | 0,00 грн. | 17,00 грн. | 17,00 грн. | 17,00 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 786,41 грн. | 786,41 грн. | 786,41 грн. | 0,00 грн. |

| 1.01.2005 | 419 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 20,55 грн. | 4,61 грн. | 0,00 грн. | 0,00 грн. | 15,93 грн. |

| 1.01.2005 | 419 | 50 | Фiксований сiльськогосподарський податок | 16040100 | 357,21 грн. | 5 908,42 грн. | 5 949,90 грн. | 5 949,90 грн. | 398,69 грн. |

| 1.01.2005 | 419 | 50 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 24 046,61 грн. | 24 046,61 грн. | 0,00 грн. |

| 1.01.2005 | 419 | 70 | СТРАХОВI ВНЕСКИ ПIДПРИEМСТВ, УСТАНОВ i ОРГАНiЗАЦiЙ ТА СУБ'ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ | 50030100 | 23,81 грн. | 393,89 грн. | 396,66 грн. | 396,66 грн. | 26,58 грн. |

| 1.01.2005 | 419 | 70 | СТРАХОВI ВНЕСКИ ПIДПРИEМСТВ,УСТАНОВ i ОРГАНiЗАЦiЙ ТА СУБ'ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ | 50020100 | 809,68 грн. | 13 392,42 грн. | 13 486,44 грн. | 13 486,44 грн. | 903,71 грн. |

| 1.01.2005 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 6 759,00 грн. | 6 759,00 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 52 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 9 348,52 грн. | 9 348,52 грн. | 0,00 грн. |

| Всього | 4 838,03 грн. | 21 887,76 грн. | 61 127,57 грн. | 61 127,57 грн. | 3 923,71 грн. | ||||

Таблиця Г.3 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2005 рік

| Дата звіту | Код інспекції | Вид бюджету | Вид податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Переплата | |

| всього | коштами | ||||||||

| 1.01.2006 | 472 | 30 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 303,35 грн. | 303,35 грн. | 303,35 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 30 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010100 | 2 571,00 грн. | 668,00 грн. | 0,00 грн. | 0,00 грн. | 1 903,00 грн. |

| 1.01.2006 | 472 | 30 | ПОДАТОК на ПРИБУТОК ПРИВАТНИХ ПIДПРИЄМСТВ | 11021000 | 0,00 грн. | 1,00 грн. | 1,00 грн. | 1,00 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 707,81 грн. | 707,81 грн. | 707,81 грн. | 0,00 грн. |

| 1.01.2006 | 419 | 50 | Фiксований сiльськогосподарський податок | 16040100 | 1 328,98 грн. | 7 396,89 грн. | 7 618,00 грн. | 7 618,00 грн. | 1 550,09 грн. |

| 1.01.2006 | 419 | 50 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБВ | 13050200 | 0,00 грн. | 8 038,92 грн. | 8 988,30 грн. | 8 988,22 грн. | 1 026,84 грн. |

| 1.01.2006 | 419 | 50 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 103,39 грн. | 103,39 грн. | 0,00 грн. |

| 1.01.2006 | 419 | 50 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 29 157,12 грн. | 29 157,12 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 6 083,01 грн. | 6 112,08 грн. | 6 110,67 грн. | 27,81 грн. |

| 1.01.2006 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 3 004,00 грн. | 3 004,00 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 52 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 8 118,01 грн. | 8 118,01 грн. | 0,00 грн. |

| 1.01.2006 | 403 | 75 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010120 | 0,97 грн. | 114 881,00 грн. | 114 881,00 грн. | 114 881,00 грн. | 0,97 грн. |

| Всього | 3 923,71 грн. | 138 079,98 грн. | 178 994,06 грн. | 178 992,57 грн. | 4 531,47 грн. | ||||

Таблиця Г.4 Динаміка щомісячної сплати фіксованого СГподатку ТОВ “УНІРЕМАГРО” у 2001 –2005 роках

| Дата звіту | Код інспекції | Вид бюджету | Розділ податку | Параграф податку | Стаття податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||||||

| 1.04.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 413,89 грн. | 2 498,00 грн. | 2 498,00 грн. | 0,00 грн. | 1 413,09 грн. |

| 1.03.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 214,57 грн. | 2 254,00 грн. | 2 254,00 грн. | 0,00 грн. | 1 368,41 грн. |

| 1.02.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 015,25 грн. | 2 010,00 грн. | 2 010,00 грн. | 0,00 грн. | 1 323,73 грн. |

| 1.01.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 908,42 грн. | 5 949,90 грн. | 5 949,90 грн. | 0,00 грн. | 398,69 грн. |

| 1.12.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 303,81 грн. | 5 379,90 грн. | 5 379,90 грн. | 0,00 грн. | 433,30 грн. |

| 1.11.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 4 779,90 грн. | 4 779,90 грн. | 0,00 грн. | 1 445,58 грн. |

| 1.10.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 3 697,80 грн. | 3 697,80 грн. | 0,00 грн. | 363,48 грн. |

| 1.09.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 2 683,86 грн. | 2 698,20 грн. | 2 698,20 грн. | 0,00 грн. | 371,56 грн. |

| 1.08.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 676,18 грн. | 1 698,60 грн. | 1 698,60 грн. | 0,00 грн. | 379,63 грн. |

| 1.07.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 486,05 грн. | 1 498,50 грн. | 1 498,50 грн. | 0,00 грн. | 369,67 грн. |

| 1.06.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 298,40 грн. | 1 298,40 грн. | 0,00 грн. | 549,84 грн. |

| 1.05.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 098,30 грн. | 1 098,30 грн. | 0,00 грн. | 349,74 грн. |

| 1.04.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 915,64 грн. | 898,20 грн. | 898,20 грн. | 0,00 грн. | 339,77 грн. |

| 1.03.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 708,00 грн. | 708,00 грн. | 0,00 грн. | 529,85 грн. |

| 1.02.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 517,80 грн. | 517,80 грн. | 0,00 грн. | 339,65 грн. |

| 1.01.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 5 467,93 грн. | 5 040,90 грн. | 5 040,90 грн. | 0,00 грн. | 357,21 грн. |

| 1.12.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 523,10 грн. | 4 523,10 грн. | 0,00 грн. | 910,15 грн. |

| 1.11.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 005,30 грн. | 4 005,30 грн. | 0,00 грн. | 392,35 грн. |

| 1.10.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 3 504,91 грн. | 3 137,40 грн. | 3 137,40 грн. | 0,00 грн. | 416,73 грн. |

| 1.09.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 7 565,00 грн. | 7 565,00 грн. | 0,00 грн. | 4 248,02 грн. |

| 1.08.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 4 672,00 грн. | 4 672,00 грн. | 0,00 грн. | 1 355,02 грн. |

| 1.07.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 434,23 грн. | 1 236,00 грн. | 1 236,00 грн. | 0,00 грн. | 586,02 грн. |

| 1.06.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 419,82 грн. | 1 063,20 грн. | 1 063,20 грн. | 0,00 грн. | 427,63 грн. |

| 1.05.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 254,47 грн. | 890,40 грн. | 890,40 грн. | 0,00 грн. | 420,18 грн. |

| 1.04.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.03.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 840,00 грн. | 1 840,00 грн. | 0,00 грн. | 1 926,15 грн. |

| 1.02.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 288,00 грн. | 1 288,00 грн. | 0,00 грн. | 1 374,15 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 11 025,01 грн. | 12 365,00 грн. | 12 365,00 грн. | 0,00 грн. | 2 614,15 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.12.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.12.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.11.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 9 789,00 грн. | 9 789,00 грн. | 0,00 грн. | 1 267,15 грн. |

| 1.10.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 7 747,68 грн. | 7 642,00 грн. | 7 642,00 грн. | 0,00 грн. | 1 168,48 грн. |

| 1.09.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 5 699,35 грн. | 5 592,00 грн. | 5 592,00 грн. | 0,00 грн. | 1 166,81 грн. |

| 1.08.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 3 651,02 грн. | 3 542,00 грн. | 3 542,00 грн. | 0,00 грн. | 1 165,14 грн. |

| 1.07.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 3 132,00 грн. | 3 132,00 грн. | 0,00 грн. | 1 574,48 грн. |

| 1.06.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 2 722,00 грн. | 2 722,00 грн. | 0,00 грн. | 1 164,48 грн. |

| 1.05.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 422,01 грн. | 2 312,00 грн. | 2 312,00 грн. | 0,00 грн. | 1 164,15 грн. |

| 1.04.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 902,00 грн. | 1 902,00 грн. | 0,00 грн. | 1 573,49 грн. |

| 1.03.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 492,00 грн. | 1 492,00 грн. | 0,00 грн. | 1 163,49 грн. |

| 1.02.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.01.2003 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 10 006,84 грн. | 10 088,00 грн. | 10 088,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.12.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 8 813,84 грн. | 8 895,00 грн. | 8 895,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.11.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 7 620,84 грн. | 7 702,00 грн. | 7 702,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.10.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 5 632,51 грн. | 5 712,00 грн. | 5 712,00 грн. | 0,00 грн. | 79,49 грн. |

| 1.09.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 3 644,18 грн. | 3 722,00 грн. | 3 722,00 грн. | 0,00 грн. | 77,82 грн. |

| 1.09.2001 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.08.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 610,48 грн. | 1 732,00 грн. | 1 732,00 грн. | 0,00 грн. | 121,52 грн. |

| 1.07.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 258,18 грн. | 1 282,00 грн. | 1 282,00 грн. | 0,00 грн. | 23,82 грн. |

Додаток Д

Таблиця Д.1

Таблиця Д.2

Таблиця Д.3

Таблиця Д.4

Дата: 2019-07-30, просмотров: 332.