В табл.3.1 наведені статистичні результати аналізу надходжень до місцевих бюджетів у 2005 році по Дніпропетровській області, в якій динаміка загальної чисельності платників податків у 2003 –2005 роках становить:

а) В Дніпропетровській області :

- зареєстрованих платників податків – юридичних осіб – 60 431 у 2003 році та 58890 у 2005 році;

- з них фактично сплачували податки (юридичні особи) – 40 772 у 2003 році та 44874 у 2005 році;

- зареєстрованих платників податків – фізичних осіб(підприємців) – 124698 у 2003 році та 93 326 у 2005 році;

- з них фактично сплачували податки (фізичні особи підприємці) – 109070 у 2003 році та 73 762 у 2005 році;

б) В ДПІ у м.Дніпродзержинську :

- зареєстрованих платників податків – юридичних осіб – 4 139 у 2003 році та 3 257 у 2005 році;

- з них фактично сплачували податки (юридичні особи) – 2 791 у 2003 році та 1 493 у 2005 році;

- зареєстрованих платників податків – фізичних осіб(підприємців) – 11473 у 2003 році та 10 011 у 2005 році;

- з них фактично сплачували податки (фізичні особи підприємці) – 10744 у 2003 році та 6 875 у 2005 році;

Станом на 01.01.2005 року в Дніпропетровській області зареєстровано 3021 сільськогосподарський суб’єкт підприємницької діяльності, який використовує спрощену систему оподаткування – фіксований сільськогосподарський податок (або 5,14 % від загальної чисельності СГДюросіб в області).

Якщо ставки земельного податку з одного гектара сільськогосподарських угідь установлено ч. 1 ст. 6 Закону „Про плату за землю” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,1 %;

– для багаторічних насаджень – 0,03 %,

То ставки фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь установлено Законом „Про фіксований сільськогосподарський податок” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,15 %;

– для багаторічних насаджень – 0,09 %.

Таким чином ФСП, аналогічно земельному податку, має природу рентного податку з нормативної родючості сільськогосподарських угідь та поглинає в собі земельний податок, як одну дві третини від ФСП.

Станом на 01.02.2005 року по Дніпропетровській області 406 СГД мали недоїмку по фіксованому сільськогосподарському податку на загальну суму

(1 576 366 грн.), а інші СГД мали сумарну переплату по ФСП на суму (+888 594 грн.).

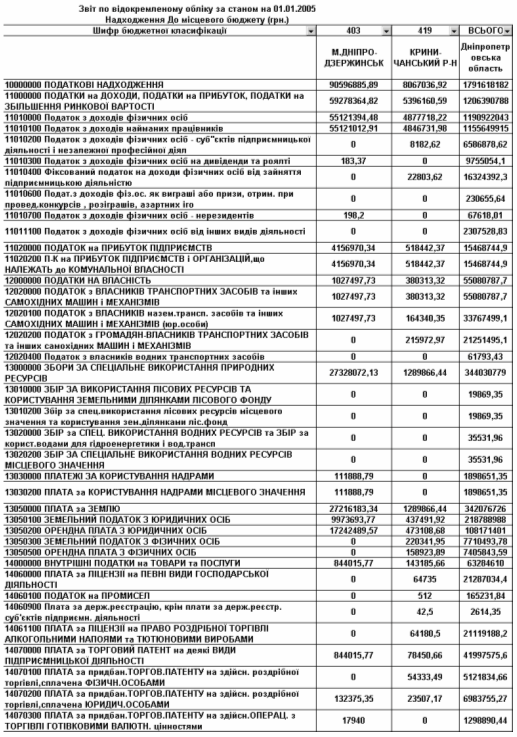

Нарахована сума ФСП за 2005 рік становить по області 9 025,13 тис.грн., загальна фактично зібрана у місцеві бюджети сума ФСП у Дніпропетровській області за 2005 рік склала – 8 781,13 тис.грн., що при загальній сумі надходжень до місцевих бюджетів області у 2005 році 776 627,02 тис.грн. становить структурну долю 1,13%. Надходження ФСП до ДПІ у м.Дніпродзержинську становили 3,44 тис.грн., а надходження ФСП до МДПІ у Криничанському районі, де діє сільськогосподарська дільниця (смт. Адамівна) досліджуємого ТОВ “УНІРЕМАГРО”, становить 546,93 тис.грн.

Таблиця 3.1

Планова сума фіксованого сільськогосподарського податку на 2005 рік по Дніпропетровській області складає 8 941,33 тис.грн., при цьому 100% цього податку у 2005 році надходить до місцевих бюджетів.

Планова сума доходів місцевих бюджетів Дніпропетровської області на 2005 рік складає 2 055 203,42 тис.грн., планова сума доходів держбюджету з Дніпропетровської області становить 3 990 965,4 тис.грн..

Таким чином, структурна доля ФСП в місцевих бюджетах Дніпропетровської області на 2005 рік складає 0,435% , а доля ФСП у зведеному бюджеті Дніпропетровської області зовсім незначна та складає 0,147%.

З погляду податкової адміністрації витрати на окреме адміністрування такої незначної суми фіксованого сільськогосподарського податку з врахуванням “тонкощів” контролю та перевірок є недоцільним.

Розглянемо ефективність фіксованого сільгоспподатку з погляду сільгоспвиробника.

В розділі 3.2 викладена економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях

оподаткування :

- стандартна схема оподаткування +ПДВ;

- схема оподаткування при єдиному налогу 6% від чистого валового доходу + ПДВ;

- спрощена схема оподаткування сільгоспвиробників фіксованим сільськогосподарським податком (ФСП) + ПДВ;

Дата: 2019-07-30, просмотров: 356.