ДИПЛОМНА РОБОТА

СПЕЦІАЛІСТА

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

Дніпропетровськ 2006

АНОТАЦІЯ

Дипломна робота спеціаліста на тему Оподаткування підприємств та його вплив на прийняття фінансово - господарських рішень

Предмет досліджень дипломної роботи: основні результати та тенденції розвитку оподаткування сільгоспвиробників-юридичних осіб в Україні, діяльність районної податкової інспекції та податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність сільгоспвиробника.

Об’єкт досліджень дипломної роботи: сільськогосподарське підприємство товариство з обмеженою відповідальністю ТОВ “УНІРЕМАГРО”(м. Дніпродзержинськ) за 2003 2005 роки.

Мета досліджень дипломної роботи: аналіз впливу податків на фінансово-господарську діяльність підприємств та, окремо, сільськогосподарських підприємств, виявлення основних закономірностей механізму стягнення податків, розробка пропозицій щодо удосконалення механізму нарахування та сплати податків, розробка пропозицій щодо реформування системи податків.

Практична цінність отриманих результатів: доведено, що спрощена система оподаткування для сільгоспвиробників у вигляді ФСП – це додаткові 25% суми чистого прибутку та державна підтримка розвитку сільського господарства України за рахунок непрямої дотації зниженням податкового тиску.

КЛЮЧОВІ СЛОВА : ФІКСОВАНИЙ СІЛЬСЬКОГОСПОДАРСЬКИЙ ПОДАТОК, СПРОЩЕНА СИСТЕМА ОПОДАТКУВАННЯ

Дипломна робота спеціаліста складається із вступу, трьох розділів, висновків та списку літератури . Роботу подано на 104 стор., вона містить 20 таблиць, 15 рисунків, додатки на 31 стор., список джерел 60 найменувань.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ПОДАТКОВЕ НАВАНТАЖЕННЯ НА СІЛЬСЬКОГОСПОДАРСЬКІ ПІДПРИЄМСТВА В УКРАЇНІ

1.1 Сутність, види, класифікація податків в Україні

1.2 Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

РОЗДІЛ 2. АДМІНІСТРУВАННЯ ПОДАТКІВ З СІЛЬГОСПВИРОБНИКІВ (ЮРИДИЧНИХ ОСІБ) В РАЙОННІЙ ПОДАТКОВІЙ ІНСПЕКЦІЇ

2.1 Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

2.2 Організація обліку та звітності у системі оподаткування на районному рівні

2.3 Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

2.4 Аналіз впливу стягнення податків на фінансово-господарчу діяльність сільськогосподарських підприємств (на прикладі ТОВ “УНІРЕМАГРО” за 2004 – 2005 роки)

2.4.1 Загальна характеристика сільськогосподарського підприємства ТОВ “УНІРЕМАГРО” (платник податків в Дніпродзержинській та Криничанській районних інспекціях Дніпропетровської області)

2.4.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО”

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

3.1 Динаміка структурної долі фіксованого сільськогосподарського податку в податкових надходженнях по ДПІ в м.Дніпродзержинську та по Дніпропетровській області

3.2 Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

3.3 Порівняльний аналіз загального порядку оподаткування та впливу продовження існування фіксованого сільськогосподарського податку на ефективність роботи сільгоспвиробника (на прикладі ТОВ “УНІРЕМАГРО”)

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність досліджень дипломної роботи полягає в тому, що вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків.

Предмет досліджень дипломної роботи : основні результати та тенденції розвитку оподаткування сільгоспвиробників-юридичних осіб в Україні, діяльність районної податкової інспекції та податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність сільгоспвиробника.

Об’єкт досліджень дипломної роботи: сільськогосподарське підприємство товариство з обмеженою відповідальністю ТОВ “УНІРЕМАГРО”(м. Дніпродзержинськ) за 2003 2005 роки, яке має основне сільськогосподарське виробництво (оренда землі) в смт.Акимовка (Криничанський район Дніпропетровської області) .

Мета досліджень дипломної роботи: аналіз впливу податків на фінансово-господарську діяльність підприємств та, окремо, сільськогосподарських підприємств, виявлення основних закономірностей механізму стягнення податків, розробка пропозицій щодо удосконалення механізму нарахування та сплати податків, розробка пропозицій щодо реформування системи податків.

Задачі досліджень дипломної роботи :

- аналіз сучасного податкового навантаження на підприємства сільгоспвиробників в Україні;

- аналіз структури та організації діяльності районної податкової інспекції;

- аналіз методів обліку нарахування та сплати податків, адміністрування податків податковою інспекцією на основі “коридорів уваги по податковим ризикам”;

- аналіз впливу оподаткування на фінансові результати діяльності сільськогосподарського підприємства ТОВ “УНІРЕМАГРО” та виявлення податкових проблем у підприємства;

- аналіз обґрунтованості рішення про пролонгацію дії закону України про спрощену систему оподаткування сільгоспвиробників до 2009 року та пропозицій про внесення такої системи до перспективного Податкового Кодексу України.

Інформаційне забезпечення: статистичні дані доходної частини Державного бюджету України та місцевих бюджетів по Дніпропетровській області в 2003 – 2005 роках, фінансова та податкова звітність ТОВ “УНІРЕМАГРО” за 2003 –2005 роки.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці

Практична цінність отриманих результатів: при реформуванні суспільних відносин в Україні спрощена система оподаткування для сільгоспвиробників у вигляді ФСП – це додаткові 25% суми чистого прибутку та державна підтримка розвитку сільського господарства України за рахунок непрямої дотації зниженням податкового тиску.

Дипломна робота спеціаліста складається із вступу, трьох розділів, висновків та списку літератури . Роботу подано на 104 стор., вона містить 20 таблиць, 15 рисунків, додатки на 31 стор., список джерел 60 найменувань.

РОЗДІЛ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКІВ З СІЛЬГОСПВИРОБНИКІВ (ЮРИДИЧНИХ ОСІБ) В РАЙОННІЙ ПОДАТКОВІЙ ІНСПЕКЦІЇ

Таблиця 2.2 Типова структура державних податкових інспекцій у містах без внутриміських інспекцій (з штатною чисельністю ДПІ у м.Дніпродзержинську) Чисельність, чол

| Керівництво | 4 |

| Функція:1.1, 1.89* (крім 1.89.4), 1.90**, 1.91*, 1.108 | |

| 01. Адміністративно-господарський відділ | 11 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.80, 1.99.1, 1.99.4, 1.100, 1.101, 1.102, 1.108.1 | |

| 04. Відділ роботи з персоналом | 4 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9, 1.80, 1.99.2 – 1.99.4, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 05. Бухгалтерія | 5 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.8, 1.9.25, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 10.Юридичний відділ | 6 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.11, 1.41.47, 1.41.49, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 13. Відділ (сектор) організаційно-розпорядчої роботи | 2 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.5, 1.9.25, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.100.9, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 15. Управління (відділ) оподаткування юридичних осіб | 29 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.1, 1.6.4, 1.9.25, 1.20.16, 1.23.2, 1.23.3, 1.23.5, 1.23.11 1.23.13, 1.39, 1.40, 1.41 (крім 1.41.11, 1.41.15, 1.41.17 – 1.41.19, 1.41.21, 1.41.23, 1.41.30, 1.41.31, 1.41.37, 1.41.38, 1.41.40 – 1.41.43, 1.41.45), 1.42, 1.43, 1.52, 1.56.3, 1.56.7, 1.56.9, 1.63.3, 1.63.4, 1.76.3, 1.76.7, 1.76.8, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.106.10, 1.107.4, 1.108.1 | |

| Функції територіального підрозділу РУ ДААК: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23.1, 1.23.6, 1.23.12, 1.28, 1.45, 1.52.2, 1.52.4, 1.52.6, 1.56.3, 1.56.6, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 15.1.Відділ прямих податків | 10 |

| 15.2.Відділ непрямих податків | 8 |

| 15.3.Відділ місцевих, ресурсних (рентних) і неподаткових платежів | 9 |

| 17. Управління (відділ) оподаткування фізичних осіб | 38 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23.2, 1.23.3, 1.23.5, 1.23.11 1.23.13, 1.31, 1.32, 1.41 (крім 1.41.11, 1.41.15, 1.41.18, 1.41.19, 1.41.21, 1.41.23, 1.41.37, 1.41.38, 1.41.40 – 1.41.43, 1.41.45, 1.41.47), 1.44, 1.49, 1.52, 1.56.3, 1.56.6 1.56.9, 1.63.3, 1.63.4, 1.76.2.4, 1.76.3, 1.76.8, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.107.4, 1.108.1 | |

| 17.1.Відділ справляння податків з фізичних осіб | 22 |

| 17.2.Відділ документальних перевірок | 15 |

| 19. Відділ (сектор) обліку та звітності | 14 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.41.6, 1.41.12, 1.41.15, 1.41.44, 1.53, 1.55, 1.56, 1.75.3.2, 1.79.2, 1.79.7, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 20. Відділ (сектор) прогнозування та аналізу податкових надходжень | 5 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.41.6, 1.41.44, 1.58, 1.63.2 1.63.4, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 23. Управління (відділ) контрольно-перевірочної роботи | 56 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.10, 1.9.25, 1.20.16, 1.23.5, 1.23.13, 1.28.11, 1.32 1.37, 1.41.4 – 1.41.10, 1.41.12, 1.41.13, 1.41.17, 1.41.20, 1.41.22, 1.41.24 – 1.41.28, 1.41.30 – 1.41.36, 1.41.39, 1.41.44, 1.41.46 – 1.41.52, 1.47, 1.49, 1.50, 1.52, 1.56.6, 1.63, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.107.4, 1.108.1 | |

| 23.1.Відділ документальних перевірок суб’єктів господарської діяльності – юридичних осіб | 16 |

| 23.2.Відділ перевірки відшкодування податку на додану вартість | 12 |

| 23.3.Відділ оперативного контролю | 7 |

| 23.3.1. Сектор по контролю за збитковими (малоприбутковими) підприємствами | 6 |

| 23.4.Відділ по контролю у сфері ЗЕД | 8 |

| 23.5.Відділ перевірок фінансових установ | 8 |

| 24. Управління (відділ) забезпечення податкових зобов’язань | 17 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23.2, 1.23.3, 1.23.5, 1.23.11, 1.23.12, 1.38, 1.41.6, 1.41.11, 1.51, 1.56.7, 1.56.8, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 24.1.Відділ стягнення коштів, майна | 9 |

| 24.2.Відділ планування та інформаційного забезпечення | 5 |

| 24.3.Відділ роботи з виявлення і розпорядження безхазяйним майном та майном, що переходить у власність держави | 3 |

| 25. Відділ (сектор) розгляду скарг платників податків | 3 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 28. Управління (відділ) автоматизації процесів оподаткування | 28 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.1, 1.6.4, 1.9.25, 1.20.16, 1.41.12, 1.41.14, 1.41.18, 1.41.19, 1.41.21, 1.41.23, 1.41.25, 1.41.37, 1.41.38, 1.41.40 – 1.41.43, 1.75 (крім 1.75.3.2), 1.76 (крім 1.76.3, 1.76.4), 1.79 (крім 1.79.2, 1.79.7), 1.80, 1.82, 1.83, 1.94, 1.95, 1.100.3, 1.100.5, 1.100.6, 1.100.13, 1.101 (крім 1.101.3, 1.101.4), 1.106, 1.107 (крім 1.107.4), 1.108.1 | |

| 28.1.Відділ обліку платників податків | 9 |

| 28.2.Відділ обробки та введення податкових документів платників податків | 9 |

| 28.3.Відділ супроводження автоматизації процесів оподаткування | 9 |

| 31. Відділ по обслуговуванню платників податків | 5 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.27, 1.6.28, 1.6.30, 1.9.25, 1.20 1.22, 1.41.50, 1.41.53, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 32. Сектор взаємодії із засобами масової інформації та громадськістю | 2 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.19, 1.41.53, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| Всього по ДПІ у м.Дніпродзержинську | 232 |

Таблиця 2.2 Реєстраційні дані ТОВ “УНІРЕМАГРО” в ДПІ у м.Дніпродзержинську (станом на 01.01.2005)

| Код ЄДРПОУ: | 31329842 | ||

| Назва українською мовою: | ТОВ "УНІРЕМАГРО" | ||

| Місце основної реєстрації в органах податкової служби: | 403ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | ||

| Дата основної реєстрації в ДПА: | 14.02.2001 | ||

| Номер основної реєстрації в ДПА: | №52 | ||

| Статус: | перебуває на облiку | ||

| Ризики | |||

| Категорія уваги: | Зелена | ||

| Має платежі | |||

| Код інспекції | Назва інспекції | Дата реєстрації | Номер реєстрації |

| 419 | КРИНИЧАНСЬКА МIЖРАЙОННА ДПI (КРИНИЧАНСЬКИЙ РН) | 15.03.2001 | 456 |

| 403 | ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | 14.02.2001 | 52 |

| Стан платника | |||

| ОСНОВНИЙ ПЛАТНИК | |||

| Дата реєстрації в держадміністрації: | 12.02.2001 | ||

| Орган державної реєстрації: | (4052072)ВИКОНАВЧИЙ КОМIТЕТ ДНIПРОДЗЕРЖИНСЬКОЇ МIСЬКОЇ РАДИ ЗАВОДСЬКИЙ ДНIПРОПЕТРОВСЬКА | ||

| Статутний фонд (в грн.): | 1 672 000,00 | ||

| Орган управління: | (7794)УКРАЇНСЬКI МIЖГАЛУЗЕВI ОБ'ЄДНАННЯ, КОНСОРЦIУМИ, АСОЦIАЦIЇ, АКЦIОНЕРНI ТОВАРИСТВА,ТОРГОВI БУДИНКИ ТА IНШI ОРГАНIЗАЦIЇ, СТВОРЕНI НА ДОБРОВIЛЬНIЙ ОСНОВI | ||

| Організаційноправова форма: | (240)ТОВАРИСТВО З ОБМЕЖЕНОЮ ВIДПОВIДАЛЬНIСТЮ | ||

| Кількість співробітників: | 40 | ||

| Тип платника податків: | ГОЛОВНЕ ПІДПРИЄМСТВО | ||

| Форма власності: | (10)ПРИВАТНА ВЛАСНIСТЬ | ||

| Форма фінансування: | (2)ГОСПРОЗРАХУНОК | ||

| Сільськогосподарська Дільниця | Смт.Адамівка | ||

| Платежі (419 –Криничанська МДПІ) | ПЛАТЕЖІ 1406/1604/5008 ВИРОЩУВАННЯ ЗЕРНОВИХ КУЛЬТУР | ||

Таблиця 2.3 Реєстраційні дані ТОВ “УНІРЕМАГРО” в ДПІ у м.Дніпродзержинську (станом на 01.01.2006 року)

| Реєстрацiйнi данi | |||

| Код ЄДРПОУ: | 31329842 | ||

| Назва українською мовою: | ТОВ "УНІРЕМАГРО" | ||

| Назва іноземною мовою: | ООО "УНИРЕМАГРО" | ||

| Місце основної реєстрації в органах податкової служби: | 403ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | ||

| Дата основної реєстрації в ДПА: | 14.02.2001 | ||

| Номер основної реєстрації в ДПА: | №52 | ||

| Статус: | перебуває на облiку | ||

| Ризики | |||

| Категорія уваги: | Зелена | ||

| Має платежі | |||

| Код інспекції | Назва інспекції | Дата реєстрації | Номер реєстрації |

| 419 | КРИНИЧАНСЬКА МIЖРАЙОННА ДПI (КРИНИЧАНСЬКИЙ РН) | 15.03.2001 | 456 |

| 403 | ДПI У МIС.ДНIПРОДЗЕРЖИНСЬКУ (М.ДНIПРОДЗЕРЖИНСЬК) | 14.02.2001 | 52 |

| Стан платника | |||

| ОСНОВНИЙ ПЛАТНИК | |||

| Дата реєстрації в держадміністрації: | 12.02.2001 | ||

| Орган державної реєстрації: | (4052072)ВИКОНАВЧИЙ КОМIТЕТ ДНIПРОДЗЕРЖИНСЬКОЇ МIСЬКОЇ РАДИ ЗАВОДСЬКИЙ ДНIПРОПЕТРОВСЬКА | ||

| Статутний фонд (в грн.): | 7 600 991,00 | ||

| Орган управління: | (7794)УКРАЇНСЬКI МIЖГАЛУЗЕВI ОБ'ЄДНАННЯ, КОНСОРЦIУМИ, АСОЦIАЦIЇ, АКЦIОНЕРНI ТОВАРИСТВА,ТОРГОВI БУДИНКИ ТА IНШI ОРГАНIЗАЦIЇ, СТВОРЕНI НА ДОБРОВIЛЬНIЙ ОСНОВI | ||

| Організаційноправова форма: | (240)ТОВАРИСТВО З ОБМЕЖЕНОЮ ВIДПОВIДАЛЬНIСТЮ | ||

| Кількість співробітників: | 43 | ||

| Тип платника податків: | ГОЛОВНЕ ПІДПРИЄМСТВО | ||

| Форма власності: | (10)ПРИВАТНА ВЛАСНIСТЬ | ||

| Форма фінансування: | (2)ГОСПРОЗРАХУНОК | ||

| Сільськогосподарська Дільниця | Смт.Адамівка | ||

| Платежі (419 –Криничанська МДПІ) | ПЛАТЕЖІ 1406/1604/5008 ВИРОЩУВАННЯ ЗЕРНОВИХ КУЛЬТУР | ||

Таблиця 2.4 Керівники та види діяльності

| Ідентифікаційний номер | ПІБ | посада | Номер телефону | Ознака факсу | Додатковий номер телефону | |

| 1992408112 | ФЕСУН ВІКТОР ВАСИЛЬОВИЧ | директор | ||||

| 2083710122 | ЧЕРНИШ ЛЮБОВ ПАВЛІВНА | головний бухгалтер | ||||

| Код виду діяльності | Назва виду діяльності | Тип виду діяльності | Ознака зовнішньоекономічної діяльності | |||

| 18113 | ХЛIБОПЕКАРНА ПРОМИСЛОВIСТЬ |

|

| |||

| 19211 | БОРОШНОМЕЛЬНА ПРОМИСЛОВIСТЬ |

|

| |||

| 21110 | ВИРОЩУВАННЯ ЗЕРНОВИХ КУЛЬТУР | Основний вид діяльності |

| |||

| 22300 | СIЛЬСЬКОГОСПОДАРСЬКI ПОСЛУГИ, КРIМ ВЕТЕРИНАРНИХ |

|

| |||

| 51510 | ТРАНСПОРТНОЕКСПЕДИЦIЙНI ПОСЛУГИ БЕЗ РОБIТ I ПОСЛУГ, ЩО ВИКОНУЮТЬСЯ НА ЗАМОВЛЕННЯ НАСЕЛЕННЯ |

|

| |||

| 51510 | ТРАНСПОРТНОЕКСПЕДИЦIЙНI ПОСЛУГИ БЕЗ РОБIТ I ПОСЛУГ, ЩО ВИКОНУЮТЬСЯ НА ЗАМОВЛЕННЯ НАСЕЛЕННЯ |

| Займається зовнішньоекономічною діяльністю | |||

| 71130 | ОПТОВА ТОРГIВЛЯ НЕДЕРЖАВНИХ ОРГАНIЗАЦIЙ, КРIМ СПОЖИВЧОЇ КООПЕРАЦIЇ |

| Займається зовнішньоекономічною діяльністю | |||

2.4.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [23,c.5]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для менеджменту підприємства у прийнятті ними економічних рішень :

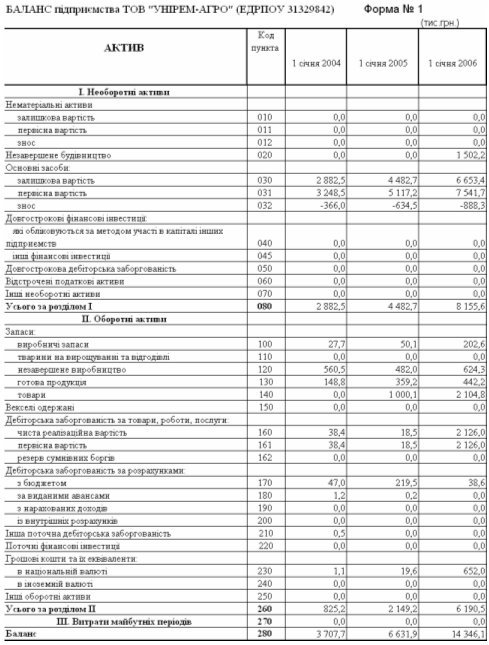

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [24, c.3].

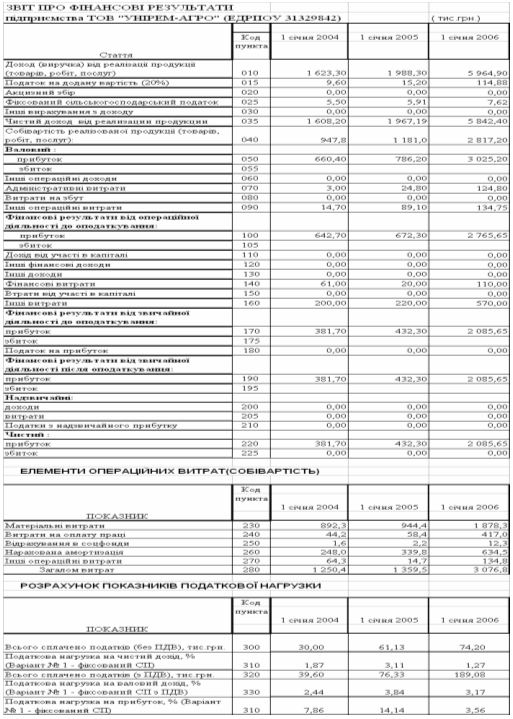

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [25, c.3].

У табл. В.1, В.2 Додатку В приведена динаміка статей балансу ТОВ “УНІРЕМАГРО” за 2003 2005 роки та динаміка статей звітів про фінансові результати за 2003 2005 роки.

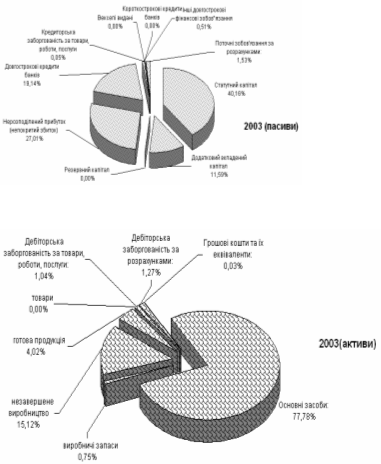

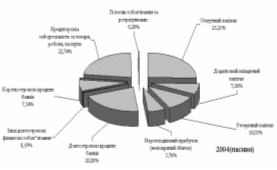

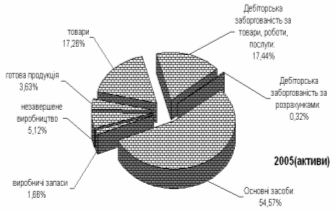

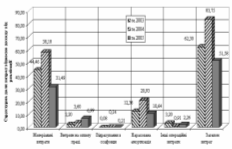

На рис.2.5 – 2.6 наведені результати аналізу динаміки структури статей активів та пасивів балансу ТОВ “УНІРЕМАГРО” за 2003 2005 роки.

Як видно з аналізу графіків рис.2.5 – 2.6 :

- статутний капітал займає долю 40,16%(2003) – 52,98%(2005) в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства;

- більше половини основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, доля якого становить:

а) 78,76 % пасивів в 2003 році, і який на 97 % вкладений в необоротні активи, які займають долю 77,78% в балансі активів;

б) 66,3 % пасивів в 2005 році, і який на 85% вкладений в необоротні активи, які займають долю 54,6% в балансі активів;

Рис.2.5. Структура статей активів та пасивів балансу ТОВ “УНІРЕМАГРО” за 2003 рік

Рис.2.6. Структура статей активів та пасивів балансу ТОВ “УНІРЕМАГРО” за 2004 рік

Рис.2.7. Структура статей активів та пасивів балансу ТОВ “УНІРЕМ АГРО” за 2005 рік

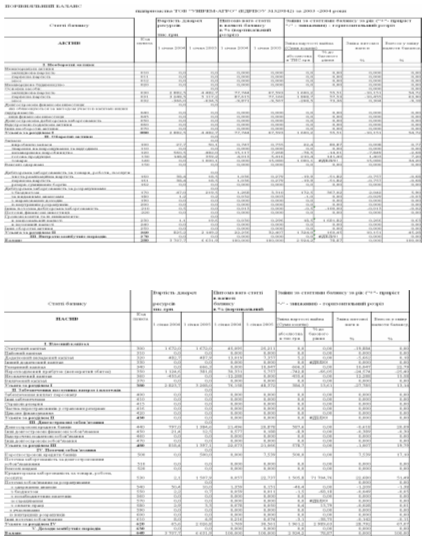

У табл.В.3, В.4 Додатку В представлені результати вертикального і горизонтального аналізу балансів підприємства ТОВ «УНІРЕМАГРО» за 2003 2005 роки , що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутрішньої структури статей балансу [39, c.35].

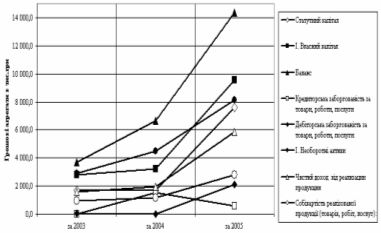

Порівняльний аналіз динаміки змін агрегатів пасиву балансів ТОВ “УНІРЕМАГРО” у 2003 – 2005 роках (рис.2.8) дає наступні результати : у 2003 –2004 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2004 року в 0,38 млн.грн. та переведення всієї суми прибутку 2003 року в статутний та резервний капітали;

- у 2004 –2005 при продовженні загального росту валюти балансу на +116,32 % (з 6,63 млн.грн. до 14 346,91 млн.грн.), власний капітал зріс на +198,1 % (з 3,2 млн.грн. до 9,56 млн.грн.) за збільшення статутного фонду з 1,67 млн.грн. до 7,6 млн.грн. та переведення капіталізованої частини прибутку 0,428 млн.грн. в резервні фонди власного капіталу;

- у 2003 –2005 роках структурна доля довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 22,1% (2003), 21,1% (2004) та 11,6%(2005) від валюти балансу;

- у 2003 –2005 роках структурна доля короткострокових кредитів банків, становила 0% (2003), 7,5% (2004) та 7,8%(2005) від валюти балансу, обсяги короткострокових кредитів у 2005 році досягли 1,1 млн.грн.;

- у 2003 –2004 кредиторська заборгованість різко зросла з 2 тис.грн. (2003) до 1,5 млн.грн. (2004 рік), зайнявши долю в 22,74% від валюти баланса, але у 2005 році кредиторська заборгованість різко впала до 0,57 млн.грн., оскільки підприємство перейшло на видачу векселей при погашенні кредиторської заборгованості, яких було у 2005 році видано на суму 1,2 млн.грн., що становить долю в 8,4 % від валюти балансу;

У такий спосіб підприємство ТОВ “УНІРЕМАГРО” в 2003 – 2005 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

Рис.2.8. Динаміка основних статей балансу та фінансових результатів в ТОВ “УНІРЕМАГРО” 2003 –2005 роки

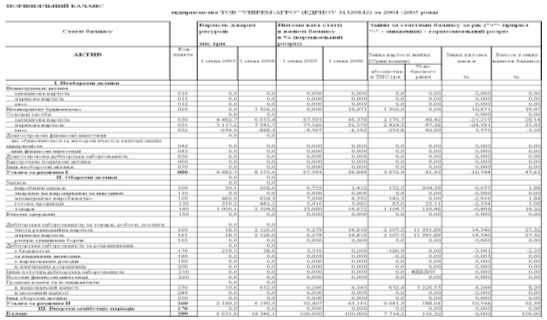

Порівняльний аналіз динаміки змін агрегатів активу балансів ТОВ “УНІРЕМАГРО” у 2003 – 2005 роках (рис.2.5 2.7) дає наступні результати:

- в 2004 році необоротні активи зросли на +55,1% відносно рівня 2003 року за рахунок руху основних фондів(з 2,88 млн.грн. до 4,48 млн.грн.), в 2005 році необоротні активи відносно рівня 2004 році додатково зросли на +81,93%(з 4,48 млн.грн. до 8,16 млн.грн);

- рух основних фондів за рахунок придбання сільськогосподарської техніки дуже інтенсивний, при цьому знос за 2004 рік зріс на 73,4% відносно зносу 2003 року, а у 2005 році знос зріс ще на 40% відносно рівня 2004 року, одначе при цьому придбання(оновлення) основних засобів значно випереджало темпи росту зносу основних фондів;

- в 2004 році доля необоротних фондів в валюті балансу активів зменшилась з 77,7 % (2003) до 67,6% (2004) та додатково зменшилась до рвня 56,9% у 2005 році, тобто основні фонди займають більше половини активів балансу, що характерно для сільськогосподарських підприємств;

- в 2004 році доля виробничих запасів в валюті балансу активів становила 0,75%, що дорівнює долі запасів у 2003 році, а у 2005 році доля виробничих запасів підвищилась до 1,42% від валюти балансу;

- в 2004 році доля незавершеного виробництва в валюті балансу активів зменшилась до 7,3%, при рівні 15,1% у 2003 році, а у 2005 році доля незавершеного виробництва зменшилась до рівня 4,35% від валюти балансу;

- в 2004 році доля готової продукції в валюті балансу активів зросла з 4,0%(2003 базовий період) до 5,41% при зростанні суми готової продукції на + 141,4% (з 0,149 млн.грн. до 0,359 млн.грн.), в 2005 році доля готової продукції в валюті балансу активів впала до 3,1%(при абсолютному рості з 0,359 млн.грн. до 0,442 млн.грн.);

- в 2004 році ТОВ “УНІРЕМАГРО” активно почало впроваджувати реалізацію сільськогосподарської продукції бартерним обміном на промислові товари, які потім реалізовувало. Так у 2004 році доля товарів з нульової відмітки 2003 року піднялася до 15,1% від валюти балнсу (1,0 млн.грн.), а у 2005 році залишилася на рівня 14,7% від валюти балансу, при цьому обсяг товарів зріс до 2,1 млн.грн.;

- в 2004 році доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 1,0%(2003 базовий період) до 0,3%, в 2005 році доля дебіторської заборгованості за відпущену продукцію підвищилась до 14,8 % , та на фоні бартерного товарного обміну займає практично 50% обороту;

Таким чином, проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована 50%бартерна схема реалізації продукції та 50% грошова реалізація через дебіторську заборгованість.

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту , а також загальні вимоги до розкриття його статей [25, c.4].

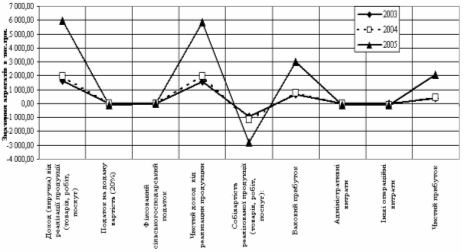

Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2004 рік та , відповідно, за 2003 рік (базовий) наведені в табл.В.5 Додатку В, результати 2005 року та , відповідно, за 2004 рік (базовий) – в табл. В.6 Додатку В. Характер динаміки зміни показників доходів та витрат у 2003 – 2005 роках наведений в діаграмах рис.2.9,2.10.

Як показує аналіз графіків рис.2.9, 2.10 у 2003 – 2005 роках при загальному зростанні валюти балансу у підприємства зафіксовано зростання обсягів реалізації продукції, що є позитивним ефектом розвитку підприємства ТОВ “УНІРЕМАГРО”.

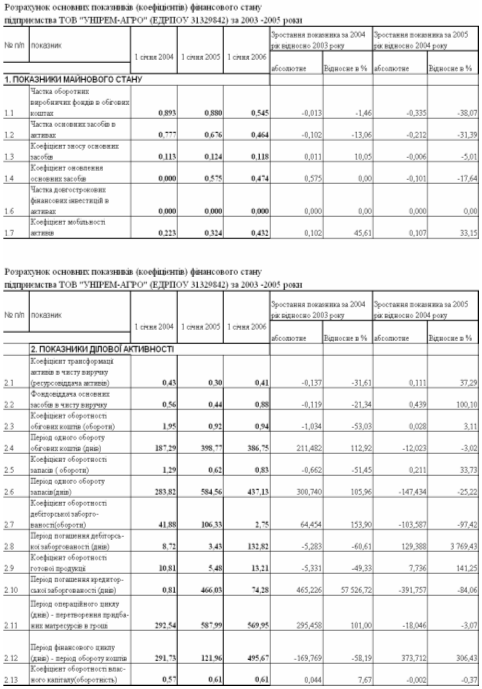

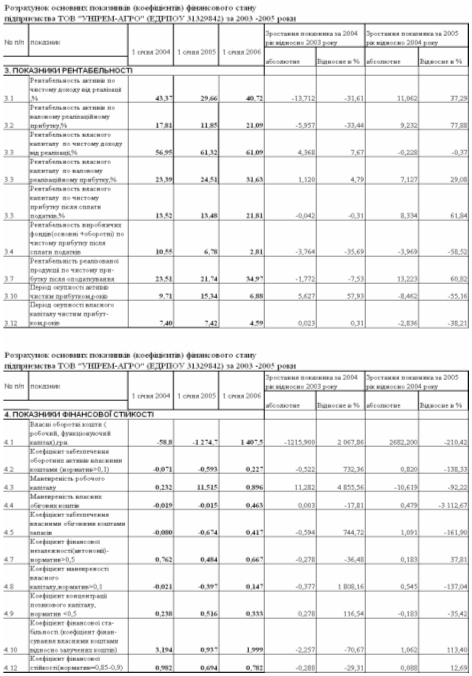

Використовуючи алгоритми розрахунків показників діяльності підприємства [35, c.26] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” в “електронних” таблицях EXCEL2000 розраховані коефіцієнти – показники фінансового стану дочірнього ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Додаток Д) та наведені графіками на рис.2.11 – 2.16.

Рис.2.9. Динаміка та структура витрат (долі в формуванні собівартості) в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Рис.2.10. Динаміка та структура формування прибутку в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Рис.2.11. Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.11) характеризується :

виконання нормативу загальної ліквідності (>1,0);

- катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовували на покриття кредиторської заборгованості та оплату векселів у 2004 році;

- відновленням виконання нормативів строкової та моментальної ліквідності у 2005 році, що пов’язано з нарощуванням статутного та власного капіталу;

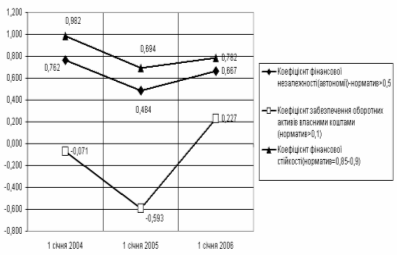

Рис.2.12. Динаміка стану виконання нормативів фінансової стійкості в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Динаміка стану виконання нормативів фінансової стійкості в дочірньому ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.12) характеризується :

зниженням запасу коефіцієнту фінансової незалежності у 2004 році до нижньої границі нормативу (>0,5) та відновленням показника в нормативному діапазоні у 2005 році;

виконанням нормативу фінансової стійкості ;

нестачею власних оборотних коштів у 2004 році, оскільки весь власний капітал є забезпеченням необоротних активів, та появою у 2005 році необхідного обсягу власних коштів;

Рис.2.13. Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.13) характеризується зниженням всіх показників рентабельності у 2004 році на 20–60% при різкому рості валюти балансу та підвищенням у 2005 році рівней рентабельності на 20 50% відносно рівня 2004 року.

При цьому досягнуті рівні рентабельності 2005 року становлять :

- рентабельність активів по валовому прибутку – 21,1%;

- рентабельність власного капіталу по валовому прибутку – 31,63%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 4,6 років, а активів – 6,9 років, що привабливо тільки для довгострокових інвестицій.

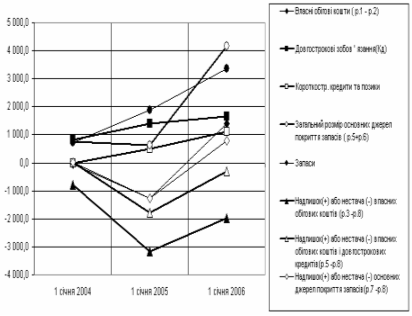

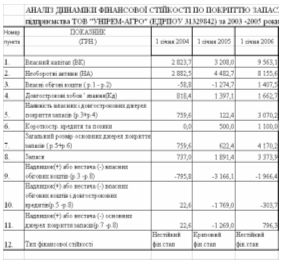

Рис.2.14. Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.14) свідчать про сталу нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства.

2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО”

Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку Г), за структурою вони розподіляються відносно загальної суми податків як :

Таблиця 2.5 Структура сплачених податків в собівартості продукції ТОВ “УНІРЕМАГРО” та податкове навантаження на прибуток

| Код податку | Назва податку | 2003 рік (тис.грн.) | 2004 рік (тис.грн.) | 2005 рік (тис.грн.) |

| 1604 | Фіксований СГП | 5,6 | 5,95 | 7,62 |

| 1305 | Орендна плата | 7,5 | 6,76 | 18,19 |

| 5002 | Страхові внески в Пенсійний фонд | 2,47 | 13,18 | 23,18 |

| 5003 | Страхові внески в соціальні фонди | 0,047 | 0,396 | 9,2 |

| 5008 | Збір за забруднення навколишнього середовища | 0,126 | 1,1 | 1,1 |

| Усього податків в собівартості | 15,743 | 27,386 | 59,29 | |

| Чистий прибуток | 381,70 | 432,30 | 2 085,65 | |

| Процентне навантаження податків в собівартості на чистий прибуток | 4,70 % | 4,12 % | 2,84 % | |

| Процентне навантаження фіксованого сільгоспподатку в собівартості на чистий прибуток | 0,97 % | 1,47 % | 0,36 % |

Таким чином, проведений аналіз фінансового стану, ділової активності та податкового навантаження в ТОВ “УНІРЕМАГРО” за 2003 – 2005 роки показав, що:

підприємство ТОВ “УНІРЕМАГРО” в 2003 – 2005 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована 50%бартерна схема реалізації продукції та 50% грошова реалізація через дебіторську заборгованість.

Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується :

виконання нормативу загальної ліквідності (>1,0);

- катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовували на покриття кредиторської заборгованості та оплату векселів у 2004 році;

- відновленням виконання нормативів строкової та моментальної ліквідності у 2005 році, що пов’язано з нарощуванням статутного та власного капіталу;

Динаміка стану виконання нормативів фінансової стійкості в дочірньому ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується :

зниженням запасу коефіцієнту фінансової незалежності у 2004 році до нижньої границі нормативу (>0,5) та відновленням показника в нормативному діапазоні у 2005 році;

виконанням нормативу фінансової стійкості ;

нестачею власних оборотних коштів у 2004 році, оскільки весь власний капітал є забезпеченням необоротних активів, та появою у 2005 році необхідного обсягу власних коштів;

Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується зниженням всіх показників рентабельності у 2004 році на 20–60% при різкому рості валюти балансу та підвищенням у 2005 році рівней рентабельності на 20 50% відносно рівня 2004 року. При цьому досягнуті рівні рентабельності 2005 року становлять :

- рентабельність активів по валовому прибутку – 21,1%;

- рентабельність власного капіталу по валовому прибутку – 31,63%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 4,6 років, а активів – 6,9 років, що привабливо тільки для довгострокових інвестицій.

Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки свідчать про сталу нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при збоях в реалізації продукції. Сумарне процентне навантаження податків в собівартості на чистий прибуток при зростанні прибутку зменшилось з 4,7% у 2003 році до 4,12% у 2004 році та до 2,84% у 2005 році.

Процентне навантаження фіксованого сільгоспподатку в собівартості на чистий прибуток зменшилось з рівня 0,97 1,47% (20032004 роки) до рівня 0,36% від чистого прибутку (2005 рік).

ВИСНОВКИ

Предметом дослідження дипломної роботи була оцінка ефективності роботи сільгоспвиробників при переході на спрощене оподаткування сільгоспвиробників у вигляді інтегрального фіксованого сільськогосподарського податку (ФСП). Фіксований сільськогосподарський податок сплачується в рахунок таких податків і зборів (обов'язкових платежів):

податку на прибуток підприємств;

плати (податку) за землю;

податку з власників транспортних засобів та інших самохідних машин і механізмів;

комунального податку;

збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

плати за придбання торгового патенту на здійснення торговельної діяльності;

збору за спеціальне водокористування.

Інші податки та збори (обов'язкові платежі), визначені Законом України "Про систему оподаткування", сплачуються сільськогосподарськими товаровиробниками в порядку і розмірах, визначених законодавчими актами України.

Якщо ставки земельного податку з одного гектара сільськогосподарських угідь установлено ч. 1 ст. 6 Закону „Про плату за землю” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,1 %;

– для багаторічних насаджень – 0,03 %,

то ставки фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь установлено Законом „Про фіксований сільськогосподарський податок” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,15 %;

– для багаторічних насаджень – 0,09 %.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. БЮДЖЕТНИЙ КОДЕКС УКРАЇНИ N 2542III від 21 червня 2001 року // (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2005 року N 1801IV)

Законами України станом від

ЗАКОН УКРАЇНИ “Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами” N 2181III від 21 грудня 2000 року //Із змінами і доповненнями, внесеними Законами України станом від 24 червня 2005 року N 1868IV

Інструкція про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змінами і доповненнями, внесеними наказами Державної податкової адмі ністрації України станом на 11 квітня 2004 року N 174)

Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов'язкове державне пенсійне страхування до Пенсійного фонду України // Постанова правління Пенсійного фонду України від 19 грудня 2004 року N 211 ( Із змінами і доповненнями, внесеними постановами правління Пенсійного фонду України від 31 січня 2005 року N 31)

Про затвердження Методичних рекомендацій по визначенню питомої ваги доходу (виручки) від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальному обсязі валового доходу підприємства // МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ НАКАЗ від 29 грудня 2003 року N 419

Про затвердження форми декларації з податку на прибуток підприємства та Порядку її складання // Наказ Державної податкової адміністрації України від 29 березня 2004 року N 143 (Із змінами і доповненнями, внесеними наказом Державної податкової адміністрації України від 10 грудня 2004 року N 593)

30. Автоматизована інформаційна система «ОБЛІК податків і платежів». ЗАГАЛЬНИЙ ОПИС СИСТЕМИ // ДПА України, 1999 –2004

31. Буряковский В.В., Кармазин В.Я., Каламбет С.В., Водолазская О.А. Налоги. Днепропетровск, “Пороги”, 1998.

32. Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. К.: КНЕУ, 2000 248с

33. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного Вид 2ге, перероб. та доп. К.: КНЕУ, 2000. 528с.

34. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

35. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник. К.: МАУП,2000

36. Клебанова Т.С., Дубровина Н.А. и др. Эконометрия на персональном компьютере. Учебное пособие. – Харьков: ИЗД ХГЭУ, 2002. – 208с.

37. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2002. – 311 с.

38. Ковалев В.В. Финансовый анализ, Москва, “Финансы и статистика”, 1995

39. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ «Дис», 1997.

40. Мельник П. В. Розвиток податкової системи в перехідній економіці / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України,2001.—355 с.

41. Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, “ЕльгаН”, 2000.

42. Податковий кодекс України (основні положення доопрацьованого проекту) // «Вісник податкової служби України», серпень 2000 р., № 30, с. 31.

43. Подання Президента України до Верховної Ради – 2005 “Про внутрішнє та зовнішнє положення України в 2004 році”(статистичні таблиці) // інформаційна система “ЛІГАЗАКОН”

44. Радіонова І. Макроекономіка та економічна політика : Підручник для студентів економічних спеціальностей ВНЗ – Київ : “Таксон”, 1996 – 238 с.

45. Римма Грачова Як нам облаштувати податкову систему // газета «Дзеркало Тижня», 19 січня 2005

46. Савченко Л. А., Цимбалюк А. В., Капіца В. А. та ін. Фінансовоправовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ.

подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України, 2003. — 356 с.

47.Савицкая Г.А. Анализ хозяйственной деятельности предприятия. Минск: Нов. знание, 2000. 688 с.

48.Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. К.: Издательский дом «Максимум», 2001. 600 с.

49. Статистика підприємництва: навч.посібник / під ред. П.Г.Вашківа – К.: “Слобожанщина”, 1999 – 600 с.

50. Федонін О.С., Репіна І.М., Олексик О.І. Потенціал підприємства: формування та оцінка: Навч.посібник. К.:КНЕУ,2004.316 с.

51. Финансовый менеджмент. Учебник для вузов/ под.ред. Г.Поляка. – Москва, “Финансы”,1997

52. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

53. Чефранов О. Фіксований сільгоспподаток (частина 1) // “Бухгалтерський тиждень», 22 грудня 2004 р., № 51 (103), с. 41

54. Чефранов О. Фіксований сільгоспподаток (частина 2) // «Бухгалтерський тиждень», 5 січня 2005 р., № 1 (105), с. 37

55. Чефранов О. Перерахунок фіксованого сільгоспподатку за новою формою // «Бухгалтерський тиждень», 26 квітня 2005 р., № 17 (121), с. 12

55. Циганок Ю. Земельний податок2005: нараховуємо, звітуємо та сплачуємо // «Бухгалтерський тиждень», 5 січня 2005 р., № 1 (105), с. 12

56. Экономика предприятия: Учебник для вузов / Под ред. проф. В.А.Швандера. 3є изд., перераб. и доп. М.: ЮНИТИДАНА, 2001. – 718 с.

57. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля. 3є изд., переб. и доп. М.: ЮНИТИДАНА, 2002. 718 с

58. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М. ИНФРАМ, 2002.601 с.

59. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова. 3е изд., перераб. и доп. М.: Финансы и статистика, 2000. 288 с.

60. WWW.LIGAZAKON.COM.UA – Законодавчо-довідкова система Верховної ради України, 2006

ДОДАТКИ

Додаток А

Декларація про податок на прибуток несільськогосподарського підрозділу ТОВ “УНІРЕМАГРО” за 2005 рік

| (дата, штамп ДПА) | УЗГОДЖЕНО. Рішення Комітету Верховної Ради України з питань фінансів і банківської діяльності від 31.03.2004 № 06 10/239 | Затверджено Наказ Державної податкової адміністрації України 31.03.2004 №143 |

| Показники | Код рядка | Сума |

| 1 | 2 | 3 |

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 67072,0 |

| доходи від продажу товарів (робіт, послуг) | 01.1 | 67072,0 |

| приріст балансової вартості запасів | 01.2 K1 | |

| доходи від виконання довгострокових договорів | 01.3 K2 | |

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 K3 | |

| прибуток від операцій з землею | 01.5 K1 | |

| інші доходи, крім визначених у 01.1 +01.5 | 01.6 | |

| Коригування валових доходів, у тому числі : (+02.1+02.2+02.3) | 02 | |

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | |

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | |

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 K4 | |

| Скоригований валовий дохід (01+02) | 03 | 67072,0 |

| Валові витрати, у тому числі: | 04 | 66858,0 |

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 62133,0 |

| убуток балансової вартості запасів | 04.2 K1 | 4677,0 |

| витрати на оплату праці | 04.3 | 48,0 |

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | |

| сума внесків на довгострокове страхування життя, додаткове пенсійне страхування | 04.5 P1 | |

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 P2 | |

| витрати, пов'язані із виконанням довгострокових договорів | 04.7 K2 | |

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 P3 | |

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | |

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 K1 | |

| 85% витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 P4 | |

| інші витрати, крім визначених у 04.104.11 | 04.12 | |

| Коригування валових витрат, у тому числі: (+05.1+05.2+05.3) | 05 | |

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | |

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 K4 | |

| Скориговані валові витрати (04+05) | 06 | 66858,0 |

| Сума амортизаційних відрахувань | 07 K1 | 144,0 |

| Об'єкт оподаткування позитивний (+) від'ємний () (+03(+06)07) | 08 | 70,0 |

| Балансові збитки, некомпенсовані прибутками до 01.01.2004 | 09 | |

| Прибуток, звільнений від оподаткування | 10 K5 | |

| Прибуток, що підлягає оподаткуванню, у тому числі: (080910) | 11 | 70,0 |

| за базовою ставкою | 11.1 | 70,0 |

| за пільговою ставкою * .. .. % | 11.2 | |

| Нарахована сума податку **, у тому числі: | 12 | 18,0 |

| за базовою ставкою | 12.1 | 18,0 |

| за пільговою ставкою | 12.2 | |

| Зменшення нарахованої суми податку: | 13 K6 | |

| Податкове зобов'язання звітного періоду ** (12 13) | 14 | 18,0 |

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 17,0 |

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | |

| Сума податку до сплати (позитивне значення 14 15 16) | 17 | 1,0 |

* пільгові ставки зазначаються платниками самостійно

** у разі позитивного значення

*** не заповнюється при заповненні рядка 18 декларації.

Таблиця 1. Розрахунок приросту (убутку) балансової вартості запасів

| Показники | Код рядка | На початок року | Запаси, використані не у господарській діяльності | На кінець звітного періоду | Приріст () Убуток (+) (345) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Балансова вартість усього, у тому числі: (сума рядків A1A6 відповідної графи) | A | 1000100,0 | 995423,0 | 4677,0 | |

| на складах (місцях зберігання) | A1 | 1000100,0 | 995423,0 | 4677,0 | |

| у незавершеному виробництві | A2 | ||||

| у готовій продукції | A3 | ||||

| малоцінні та швидкозношувані предмети на складах | A4 | ||||

| на оптових складах (місцях зберігання) | A5 | ||||

| у роздрібній торгівлі | A6 |

Таблиця 2. Розрахунок амортизаційних відрахувань

| Код рядка | Показники | Балансова вартість на початок роз рахункового кварталу | Амортизаційні відрахування | |

| Розрахунковий квартал | Звітний період наростаючим підсумком | |||

| 1 | 2 | 3 | 4 | 5 |

| Б1 | Основні фонди групи 1 | |||

| Б2 | Основні фонди групи 2 | 42800,0 | 144,0 | 144,0 |

| Б3 | Основні фонди групи 3 | |||

| Б4 | Основні фонди групи 4 | |||

| 07 | Загальна сума амортизаційних відрахувань, що відображається у рядку 07 декларації (сума рядків Б1, Б2, Б3, Б4, В графи 5) | 144,0 | ||

Додаток Б

Декларація про податок на додану вартість ТОВ “УНІРЕМ АГРО” 2005 року

| 01 | ПОДАТКОВА ДЕКЛАРАЦIЯ З ПОДАТКУ НА ДОДАНУ ВАРТIСТЬ | 011 | Звiтна | ||

| 012 | Звiтна нова | ||||

| 013 | Спецiальнi режими оподаткування: | ||||

| 0131 | переробного пiдприємства (пункт 11.21 Закону) | ||||

| 0132 | сільськогосподарського пiдприємства (пункт 11.21 Закону) | ||||

| 0133 | сільськогосподарського товаровиробника (пункт 11.29 Закону) | ||||

| 0134 | технологiчного парку (пункт 11.12 Закону) | ||||

| 0135 | заготiвельного пiдприємства (пункт 11.35 Закону) | ||||

| 0136 |

| ||||

| Код рядка | I. ПОДАТКОВI ЗОБОВ'ЯЗАННЯ | Колонка А | Колонка Б |

| Обсяг продажу без урахування ПДВ | Сума ПДВ | ||

| 1 | Операцiї, що оподатковуються за ставкою 20%, крiм операцiй iз ввезення iмпортних товарiв, податок на додану вартiсть за якi сплачується митним органам при розмитненнi | 5031,0 | 1006,0 |

| 1.1 | з рядка 1 передача товарiв (робiт, послуг) у межах балансу платника для невиробничого використання, витрати на яке не вiдносяться до валових витрат виробництва (обiгу) i не пiдлягають амортизацiї (п. 4.2 ст. 4 Закону) | ||

| 1.2 | з рядка 1 лiквiдацiя основних фондiв за рiшенням платника (п. 4.9 ст. 4 Закону) | ||

| 2 | Операцiї, що оподатковуються за ставкою 0% | X | X |

| 2.1 | експортнi операцiї | 0 | |

| 2.1.1 | з рядка 2.1 товарообмiннi (бартернi) операцiї | 0 | |

| 2.1.2 | з рядка 2.1 експорт робiт (послуг) | 0 | |

| 2.2 | iншi операцiї, що оподатковуються за нульовою ставкою | 0 | |

| 3 | Операцiї, що не є об'єктом оподаткування (п. 3.2 ст. 3 Закону) | X | |

| 4 | Операцiї, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 5 | Загальний обсяг продажу (сума значень з 1го до 4го рядка колонки A) | 5031,0 | X |

| 5.1 | з рядка 5 товарообмiннi (бартернi) операцiї | X | |

| 5.2 | (р.1+р.2.1+р.2.2+р.4) колонки Аз рядка 5 загальний обсяг оподатковуваних операцiй звiтного перiоду | 5031,0 | X |

| 6 | Ввезення (пересилання) на митну територiю України протягом звiтного перiоду товарiв, сплату ПДВ за якi було вiдстрочено шляхом оформлення податкового векселя (п. 11.5 ст. 11 Закону) | ||

| Термiн погашення податкового векселя (указати дату, додати перелiк) |

| ||

| 7 | Роботи (послуги), отриманi вiд нерезидента для їх використання або споживання на митнiй територiї України, та готова продукцiя, виготовлена з давальницької сировини нерезидента, що реалiзується на територiї України | ||

| 8 | Коригування на основi попереднiх звiтних перiодiв (+ чи ) (у разi заповнення цiєї графи обов'язковим є подання додатка 2 до декларацiї): | X | (+чи) |

| 8.1 | самостiйне виправлення помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 8.2 | нецiльове використання товарiв, ввезених у пiльговому режимi | ||

| 8.3 | iншi випадки (п. 4.5 ст.4 Закону та iнше) | X | |

| 9 | Усього податкових зобов'язань (сума значень рядкiв(1 + 6 + 7 + 8 ( чи +) колонки Б) | X | 1006,0 |

|

| |||

| Код рядка | II. ПОДАТКОВЙ КРЕДИТ | Колонка А | Колонка Б |

| Обсяг придбання без урахування ПДВ | Дозволений податковий кредит | ||

| 10 | Придбанi з податком на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 10.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | 448,0 | 90,0 |

| 10.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 11 | Придбанi без податку на додану вартiсть на митнiй територiї України товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї: | X | X |

| 11.1 | для здiйснення операцiй, якi пiдлягають оподаткуванню | X | |

| 11.2 | для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 12 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi оподатковуються за ставкою 20 % та нульовою ставкою): | X | X |

| 12.1 | ПДВ, сплачений митним органам | ||

| 12.2 | погашенi податковi векселi, що дають право на збiльшення податкового кредиту в поточному звiтному перiодi | ||

| 12.3 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 12.4 | роботи (послуги), отриманi вiд нерезидента | ||

| 13 | iмпортованi товари (роботи, послуги), вартiсть яких включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi пiдлягають амортизацiї (для здiйснення операцiй, якi не є об'єктом оподаткування та якi звiльненi вiд оподаткування): | X | X |

| 13.1 | з рядка 13 для здiйснення операцiй, якi не пiдлягають оподаткуванню (п.3.2 ст.3 Закону) | X | X |

| 13.1.1 | ПДВ, сплачений митним органам | X | |

| 13.1.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 13.1.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 13.2 | з рядка 13 для здiйснення операцiй, якi звiльненi вiд оподаткування (статтi 5, 11 Закону, iншi нормативноправовi акти): | X | X |

| 13.2.1 | ПДВ, сплачений митним органам | X | |

| 13.2.2 | звiльненi вiд ПДВ (статтi 5, 11 Закону, iншi нормативноправовi акти) | X | |

| 13.2.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 14 | Придбанi з податком на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 14.1 | на митнiй територiї України | X | |

| 14.2 | ввезенi (пересланi) зза меж митної територiї України | X | |

| 14.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 15 | Придбанi без податку на додану вартiсть вiтчизнянi та iмпортнi товари (роботи, послуги), вартiсть яких не включається до складу валових витрат виробництва (обiгу), та основнi фонди й нематерiальнi активи, якi не пiдлягають амортизацiї: | X | X |

| 15.1 | на митнiй територiї України | X | |

| 15.2 | ввезенi (пересланi) зза меж митної територiї України | X | |

| 15.3 | роботи (послуги), отриманi вiд нерезидента | X | |

| 16 | Коригування податкового кредиту за попереднi звiтнi перiоди (у разi заповнення цiєї графи є обов'язковим подання додатка 2 до декларацiї): | X | (чи+) |

| 16.1 | самостiйне виправлення платником помилки, що мiститься в ранiше поданiй податковiй декларацiї | X | |

| 16.2 | iншi випадки (п. 4.5 ст.4 Закону та iншi) | X | |

| 17 | Усього податкового кредиту (Сума значень рядкiв (10.1 + 12.1 + 12.2 + 12.4 + 16 ( чи +) колонки Б) | X | 90,0 |

|

| |||

| Код рядка | III. РОЗРАХУНКИ З БЮДЖЕТОМ ЗА ЗВIТНИЙ ПЕРIОД | Колонка А | Колонка Б |

| 18 | (рядок 9 рядок 17)Чиста сума зобов'язань з ПДВ за поточний звiтний перiод: | X | X |

| 18.1 | позитивне значення (+) | 0 | 916,0 |

| 18.2 | вiд'ємне значення () | 0 | |

| 19 | Коригування платежiв з урахуванням положень про вексельну форму оплати податку на додану вартiсть при ввезеннi (пересиланнi) товарiв на митну територiю України (п. 11.5 ст. 11 Закону): | X | X |

| 19.1 | до зменшення (): суми податку на додану вартiсть, якi не пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, виданi за поточний звiтний перiод /рядок 6 декларацiї/) | 0 | |

| 19.2 | до збiльшення (+): суми податку на додану вартiсть, якi пiдлягають включенню до складу податкових зобов'язань у поточному звiтному перiодi (податковi векселi, термiн погашення яких припадає на поточний звiтний перiод) | 0 | + |

| 20 | (позитивне значення суми рядкiв 18 i 19)Сума ПДВ, яка в поточному звiтному перiодi пiдлягає нарахуванню | 0 | 916,0 |

| 21 | (вiд'ємне значення суми рядкiв 18 i 19)Сума ПДВ, яка зменшує податковi зобов'язання наступних звiтних перiодiв | 0 | |

| 22* | Вiдповiдно до окремого рiшення Уряду вiд № отримано в звiтному перiодi через галузеве мiнiстерство чи iнший центральний орган виконавчої влади фiнансування в рахунокцентралiзованого повернення з Державного бюджету України вiдшкодування податку на додану вартiсть | ||

| * У разi заповнення рядка 22 вiдшкодуванню пiдлягає позитивна рiзниця рядкiв 21 i 22

| |||

| Вiдмiтка платника про порядок здiйснення вiдшкодування вiдповiдно до термiнiв проведення вiдшкодування | % | Сума | |

| 23 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом 30 календарних днiв вiд датиподання цiєї декларацiї (рядок 6 Розрахунку експортного вiдшкодування /додаток 1/) | 100% | |

| 23.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 23.1.1 | з податку на додану вартiсть | X | |

| 23.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 23.2 | перерахування на рахунок в установi банку | X | |

| 23.3 | видача казначейського чека | X | |

| 24 | Сума бюджетного вiдшкодування, яка може бути вiдшкодована платнику протягом мiсяця, що настає пiсля подання цiєї декларацiї (рядок 6 Розрахунку бюджетного вiдшкодування /додаток 3/) | 100% | |

| 24.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 24.1.1 | з податку на додану вартiсть | X | |

| 24.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 24.2 | перерахування на рахунок в установi банку | X | |

| 24.3 | видача казначейського чека | X | |

| 25 | (рiзниця рядкiв (21222324) колонки Б)Залишок суми ПДВ, що пiдлягає вiдшкодуванню пiслпогашення податкових зобов'язань платника протягом трьох наступних звiтних перiодiв | 100% | |

| 25.1 | зарахування в рахунок платежiв, повне або часткове: | X | X |

| 25.1.1 | з податку на додану вартiсть | X | |

| 25.1.2 | iнших платежiв (роздiл бюджетної класифiкацiї ) | X | |

| 25.2 | перерахування на рахунок в установi банку | X | |

| 25.3 | видача казначейського чека | X | |

| 26 | (рядок 26.1 + рядок 26.2)Сума штрафiв та пенi, самостiйно нарахованих платником | X | |

| 26.1 | сума штрафу, нарахована платником самостiйно у зв'язку з виправленням помилки | X | |

| 26.1.1 | (рядок 8.1 рядок 16.1)загальна сума помилки: | X | X |

| 26.1.2 | позитивне значення (+) | X | |

| 26.1.3 | вiд'ємне значення () | X | |

| 26.2 | пеня за операцiї, указанi в рядку 8.2 (розрахунок додається) | X | |

Додаток В

Таблиця В.1 Баланси сільгосп-підприємства ТОВ «УНІРЕМАГРО» за 2003 – 2005 роки

Таблиця В.2 Звіти про фінансові результати сільгосппідприємства ТОВ “УНІРЕМАГРО” за 2003 – 2005 роки

Таблиця В.3 “Горизонтально-вертикальний” розрізи динаміки балансів ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.4 “Горизонтально-вертикальний” розрізи динаміки балансів ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.5 “Горизонтальновертикальний” розрізи звітів про фінансові результати ТОВ “УНІРЕМАГРО” у 2003 –2004 роках

Таблиця В.6 “Горизонтально-вертикальний” розрізи звітів про фінансові результати ТОВ “УНІРЕМАГРО” у 2004 –2005 роках

Додаток Г

Таблиця Г.1 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2003 рік

| Дата звіту | Код інспекції | Вид бюджету | Розділ податку | Параграф податку | Стаття податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||||||

| 1.01.2004 | 419 | 30 | 5008 | 2 | 0 | 50080200 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 8,81 грн. |

| 1.01.2004 | 403 | 30 | 1401 | 1 | 21 | 14010100 | 0,00 грн. | 73,06 грн. | 78,06 грн. | 78,06 грн. | 0,00 грн. | 5,00 грн. |

| 1.01.2004 | 419 | 30 | 5008 | 2 | 0 | 50080200 | 17,96 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 17,96 грн. |

| 1.01.2004 | 403 | 30 | 1401 | 1 | 20 | 14010120 | 0,00 грн. | 9 620,00 грн. | 9 620,97 грн. | 9 620,97 грн. | 0,00 грн. | 0,97 грн. |

| 1.01.2004 | 403 | 30 | 5008 | 2 | 21 | 50080200 | 0,04 грн. | 54,10 грн. | 54,10 грн. | 54,06 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 50 | 5008 | 2 | 0 | 50080200 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 20,55 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.01.2004 | 419 | 50 | 5008 | 2 | 0 | 50080200 | 11,97 грн. | 0,00 грн. | 0,00 грн. | 0,58 грн. | 0,00 грн. | 11,39 грн. |

| 1.01.2004 | 419 | 50 | 1406 | 2 | 0 | 14060200 | 0,00 грн. | 0,00 грн. | 100,00 грн. | 100,00 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 11 025,01 грн. | 12 365,00 грн. | 12 365,00 грн. | 0,00 грн. | 2 614,15 грн. |

| 1.01.2004 | 403 | 50 | 5008 | 2 | 0 | 50080200 | 0,10 грн. | 126,19 грн. | 126,19 грн. | 126,09 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 403 | 50 | 1101 | 1 | 0 | 11010100 | 0,00 грн. | 0,00 грн. | 14 898,82 грн. | 14 898,82 грн. | 0,00 грн. | 0,00 грн. |

| 1.01.2004 | 419 | 70 | 5003 | 1 | 0 | 50030100 | 52,28 грн. | 72,61 грн. | 47,84 грн. | 47,84 грн. | 0,00 грн. | 27,52 грн. |

| 1.01.2004 | 419 | 70 | 5002 | 1 | 0 | 50020100 | 1 777,62 грн. | 2 468,65 грн. | 1 626,56 грн. | 1 626,56 грн. | 0,00 грн. | 935,53 грн. |

| Всього | 3 918,38 грн. | 24 528,73 грн. | 39 635,14 грн. | 39 634,42 грн. | 0,00 грн. | 4 054,61 грн. | ||||||

Таблиця Г.2 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2004 рік

| Дата звіту | Код інспекції | Вид бюджету | Вид податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Переплата | |

| всього | коштами | ||||||||

| 1.01.2005 | 472 | 30 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 337,03 грн. | 337,03 грн. | 337,03 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 30 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010100 | 3 617,00 грн. | 1 046,00 грн. | 0,00 грн. | 0,00 грн. | 2 571,00 грн. |

| 1.01.2005 | 472 | 30 | ПОДАТОК на ПРИБУТОК ПРИВАТНИХ ПIДПРИЄМСТВ | 11020800 | 0,00 грн. | 17,00 грн. | 17,00 грн. | 17,00 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 786,41 грн. | 786,41 грн. | 786,41 грн. | 0,00 грн. |

| 1.01.2005 | 419 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 20,55 грн. | 4,61 грн. | 0,00 грн. | 0,00 грн. | 15,93 грн. |

| 1.01.2005 | 419 | 50 | Фiксований сiльськогосподарський податок | 16040100 | 357,21 грн. | 5 908,42 грн. | 5 949,90 грн. | 5 949,90 грн. | 398,69 грн. |

| 1.01.2005 | 419 | 50 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 24 046,61 грн. | 24 046,61 грн. | 0,00 грн. |

| 1.01.2005 | 419 | 70 | СТРАХОВI ВНЕСКИ ПIДПРИEМСТВ, УСТАНОВ i ОРГАНiЗАЦiЙ ТА СУБ'ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ | 50030100 | 23,81 грн. | 393,89 грн. | 396,66 грн. | 396,66 грн. | 26,58 грн. |

| 1.01.2005 | 419 | 70 | СТРАХОВI ВНЕСКИ ПIДПРИEМСТВ,УСТАНОВ i ОРГАНiЗАЦiЙ ТА СУБ'ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ | 50020100 | 809,68 грн. | 13 392,42 грн. | 13 486,44 грн. | 13 486,44 грн. | 903,71 грн. |

| 1.01.2005 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 6 759,00 грн. | 6 759,00 грн. | 0,00 грн. |

| 1.01.2005 | 472 | 52 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 9 348,52 грн. | 9 348,52 грн. | 0,00 грн. |

| Всього | 4 838,03 грн. | 21 887,76 грн. | 61 127,57 грн. | 61 127,57 грн. | 3 923,71 грн. | ||||

Таблиця Г.3 Види податкових платежів та сплачені суми податків ТОВ “УНІРЕМАГРО” за 2005 рік

| Дата звіту | Код інспекції | Вид бюджету | Вид податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Переплата | |

| всього | коштами | ||||||||

| 1.01.2006 | 472 | 30 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 303,35 грн. | 303,35 грн. | 303,35 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 30 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010100 | 2 571,00 грн. | 668,00 грн. | 0,00 грн. | 0,00 грн. | 1 903,00 грн. |

| 1.01.2006 | 472 | 30 | ПОДАТОК на ПРИБУТОК ПРИВАТНИХ ПIДПРИЄМСТВ | 11021000 | 0,00 грн. | 1,00 грн. | 1,00 грн. | 1,00 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 50 | збори за забруднення навколишнього природного середовища | 50080200 | 0,00 грн. | 707,81 грн. | 707,81 грн. | 707,81 грн. | 0,00 грн. |

| 1.01.2006 | 419 | 50 | Фiксований сiльськогосподарський податок | 16040100 | 1 328,98 грн. | 7 396,89 грн. | 7 618,00 грн. | 7 618,00 грн. | 1 550,09 грн. |

| 1.01.2006 | 419 | 50 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБВ | 13050200 | 0,00 грн. | 8 038,92 грн. | 8 988,30 грн. | 8 988,22 грн. | 1 026,84 грн. |

| 1.01.2006 | 419 | 50 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 103,39 грн. | 103,39 грн. | 0,00 грн. |

| 1.01.2006 | 419 | 50 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 29 157,12 грн. | 29 157,12 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 6 083,01 грн. | 6 112,08 грн. | 6 110,67 грн. | 27,81 грн. |

| 1.01.2006 | 472 | 52 | ОРЕНДНА ПЛАТА З ЮРИДИЧНИХ ОСiБ | 13050200 | 0,00 грн. | 0,00 грн. | 3 004,00 грн. | 3 004,00 грн. | 0,00 грн. |

| 1.01.2006 | 472 | 52 | ПРИБУТКОВИЙ ПОДАТОК з РОБIТНИКIВ i СЛУЖБОВЦIВ | 11010100 | 0,00 грн. | 0,00 грн. | 8 118,01 грн. | 8 118,01 грн. | 0,00 грн. |

| 1.01.2006 | 403 | 75 | ПОДАТОК НА ДОДАНУ ВАРТIСТЬ із вироблених в Україні товарів(робіт, послуг) | 14010120 | 0,97 грн. | 114 881,00 грн. | 114 881,00 грн. | 114 881,00 грн. | 0,97 грн. |

| Всього | 3 923,71 грн. | 138 079,98 грн. | 178 994,06 грн. | 178 992,57 грн. | 4 531,47 грн. | ||||

Таблиця Г.4 Динаміка щомісячної сплати фіксованого СГподатку ТОВ “УНІРЕМАГРО” у 2001 –2005 роках

| Дата звіту | Код інспекції | Вид бюджету | Розділ податку | Параграф податку | Стаття податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||||||

| 1.04.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 413,89 грн. | 2 498,00 грн. | 2 498,00 грн. | 0,00 грн. | 1 413,09 грн. |

| 1.03.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 214,57 грн. | 2 254,00 грн. | 2 254,00 грн. | 0,00 грн. | 1 368,41 грн. |

| 1.02.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 328,98 грн. | 2 015,25 грн. | 2 010,00 грн. | 2 010,00 грн. | 0,00 грн. | 1 323,73 грн. |

| 1.01.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 908,42 грн. | 5 949,90 грн. | 5 949,90 грн. | 0,00 грн. | 398,69 грн. |

| 1.12.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 5 303,81 грн. | 5 379,90 грн. | 5 379,90 грн. | 0,00 грн. | 433,30 грн. |

| 1.11.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 4 779,90 грн. | 4 779,90 грн. | 0,00 грн. | 1 445,58 грн. |

| 1.10.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 3 691,53 грн. | 3 697,80 грн. | 3 697,80 грн. | 0,00 грн. | 363,48 грн. |

| 1.09.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 2 683,86 грн. | 2 698,20 грн. | 2 698,20 грн. | 0,00 грн. | 371,56 грн. |

| 1.08.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 676,18 грн. | 1 698,60 грн. | 1 698,60 грн. | 0,00 грн. | 379,63 грн. |

| 1.07.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 486,05 грн. | 1 498,50 грн. | 1 498,50 грн. | 0,00 грн. | 369,67 грн. |

| 1.06.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 298,40 грн. | 1 298,40 грн. | 0,00 грн. | 549,84 грн. |

| 1.05.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 1 105,78 грн. | 1 098,30 грн. | 1 098,30 грн. | 0,00 грн. | 349,74 грн. |

| 1.04.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 915,64 грн. | 898,20 грн. | 898,20 грн. | 0,00 грн. | 339,77 грн. |

| 1.03.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 708,00 грн. | 708,00 грн. | 0,00 грн. | 529,85 грн. |

| 1.02.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 357,21 грн. | 535,37 грн. | 517,80 грн. | 517,80 грн. | 0,00 грн. | 339,65 грн. |

| 1.01.2005 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 5 467,93 грн. | 5 040,90 грн. | 5 040,90 грн. | 0,00 грн. | 357,21 грн. |

| 1.12.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 523,10 грн. | 4 523,10 грн. | 0,00 грн. | 910,15 грн. |

| 1.11.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 4 397,20 грн. | 4 005,30 грн. | 4 005,30 грн. | 0,00 грн. | 392,35 грн. |

| 1.10.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 3 504,91 грн. | 3 137,40 грн. | 3 137,40 грн. | 0,00 грн. | 416,73 грн. |

| 1.09.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 7 565,00 грн. | 7 565,00 грн. | 0,00 грн. | 4 248,02 грн. |

| 1.08.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 5 931,13 грн. | 4 672,00 грн. | 4 672,00 грн. | 0,00 грн. | 1 355,02 грн. |

| 1.07.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 434,23 грн. | 1 236,00 грн. | 1 236,00 грн. | 0,00 грн. | 586,02 грн. |

| 1.06.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 419,82 грн. | 1 063,20 грн. | 1 063,20 грн. | 0,00 грн. | 427,63 грн. |

| 1.05.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 254,47 грн. | 890,40 грн. | 890,40 грн. | 0,00 грн. | 420,18 грн. |

| 1.04.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.03.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 840,00 грн. | 1 840,00 грн. | 0,00 грн. | 1 926,15 грн. |

| 1.02.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 2 614,15 грн. | 2 528,00 грн. | 1 288,00 грн. | 1 288,00 грн. | 0,00 грн. | 1 374,15 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 11 025,01 грн. | 12 365,00 грн. | 12 365,00 грн. | 0,00 грн. | 2 614,15 грн. |

| 1.01.2004 | 419 | 50 | 1604 | 1 | 0 | 16040100 | 784,25 грн. | 1 089,11 грн. | 717,60 грн. | 717,60 грн. | 0,00 грн. | 412,73 грн. |

| 1.12.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.12.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 11 077,00 грн. | 11 077,00 грн. | 0,00 грн. | 2 555,15 грн. |

| 1.11.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 9 796,01 грн. | 9 789,00 грн. | 9 789,00 грн. | 0,00 грн. | 1 267,15 грн. |

| 1.10.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 7 747,68 грн. | 7 642,00 грн. | 7 642,00 грн. | 0,00 грн. | 1 168,48 грн. |

| 1.09.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 5 699,35 грн. | 5 592,00 грн. | 5 592,00 грн. | 0,00 грн. | 1 166,81 грн. |

| 1.08.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 3 651,02 грн. | 3 542,00 грн. | 3 542,00 грн. | 0,00 грн. | 1 165,14 грн. |

| 1.07.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 3 132,00 грн. | 3 132,00 грн. | 0,00 грн. | 1 574,48 грн. |

| 1.06.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 831,68 грн. | 2 722,00 грн. | 2 722,00 грн. | 0,00 грн. | 1 164,48 грн. |

| 1.05.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 2 422,01 грн. | 2 312,00 грн. | 2 312,00 грн. | 0,00 грн. | 1 164,15 грн. |

| 1.04.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 902,00 грн. | 1 902,00 грн. | 0,00 грн. | 1 573,49 грн. |

| 1.03.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 602,67 грн. | 1 492,00 грн. | 1 492,00 грн. | 0,00 грн. | 1 163,49 грн. |

| 1.02.2003 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.01.2003 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 10 006,84 грн. | 10 088,00 грн. | 10 088,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.12.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 8 813,84 грн. | 8 895,00 грн. | 8 895,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.11.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 7 620,84 грн. | 7 702,00 грн. | 7 702,00 грн. | 0,00 грн. | 81,16 грн. |

| 1.10.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 5 632,51 грн. | 5 712,00 грн. | 5 712,00 грн. | 0,00 грн. | 79,49 грн. |

| 1.09.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 3 644,18 грн. | 3 722,00 грн. | 3 722,00 грн. | 0,00 грн. | 77,82 грн. |

| 1.09.2001 | 419 | 30 | 1604 | 1 | 0 | 16040100 | 1 274,16 грн. | 1 193,00 грн. | 1 082,00 грн. | 1 082,00 грн. | 0,00 грн. | 1 163,16 грн. |

| 1.08.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 610,48 грн. | 1 732,00 грн. | 1 732,00 грн. | 0,00 грн. | 121,52 грн. |

| 1.07.2001 | 419 | 85 | 1604 | 1 | 0 | 16040100 | 0,00 грн. | 1 258,18 грн. | 1 282,00 грн. | 1 282,00 грн. | 0,00 грн. | 23,82 грн. |

Додаток Д

Таблиця Д.1

Таблиця Д.2

Таблиця Д.3

Таблиця Д.4

ДИПЛОМНА РОБОТА

СПЕЦІАЛІСТА

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

Дніпропетровськ 2006

АНОТАЦІЯ

Дипломна робота спеціаліста на тему Оподаткування підприємств та його вплив на прийняття фінансово - господарських рішень

Предмет досліджень дипломної роботи: основні результати та тенденції розвитку оподаткування сільгоспвиробників-юридичних осіб в Україні, діяльність районної податкової інспекції та податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність сільгоспвиробника.

Об’єкт досліджень дипломної роботи: сільськогосподарське підприємство товариство з обмеженою відповідальністю ТОВ “УНІРЕМАГРО”(м. Дніпродзержинськ) за 2003 2005 роки.

Мета досліджень дипломної роботи: аналіз впливу податків на фінансово-господарську діяльність підприємств та, окремо, сільськогосподарських підприємств, виявлення основних закономірностей механізму стягнення податків, розробка пропозицій щодо удосконалення механізму нарахування та сплати податків, розробка пропозицій щодо реформування системи податків.

Практична цінність отриманих результатів: доведено, що спрощена система оподаткування для сільгоспвиробників у вигляді ФСП – це додаткові 25% суми чистого прибутку та державна підтримка розвитку сільського господарства України за рахунок непрямої дотації зниженням податкового тиску.

КЛЮЧОВІ СЛОВА : ФІКСОВАНИЙ СІЛЬСЬКОГОСПОДАРСЬКИЙ ПОДАТОК, СПРОЩЕНА СИСТЕМА ОПОДАТКУВАННЯ

Дипломна робота спеціаліста складається із вступу, трьох розділів, висновків та списку літератури . Роботу подано на 104 стор., вона містить 20 таблиць, 15 рисунків, додатки на 31 стор., список джерел 60 найменувань.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ПОДАТКОВЕ НАВАНТАЖЕННЯ НА СІЛЬСЬКОГОСПОДАРСЬКІ ПІДПРИЄМСТВА В УКРАЇНІ

1.1 Сутність, види, класифікація податків в Україні

1.2 Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

РОЗДІЛ 2. АДМІНІСТРУВАННЯ ПОДАТКІВ З СІЛЬГОСПВИРОБНИКІВ (ЮРИДИЧНИХ ОСІБ) В РАЙОННІЙ ПОДАТКОВІЙ ІНСПЕКЦІЇ

2.1 Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

2.2 Організація обліку та звітності у системі оподаткування на районному рівні

2.3 Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

2.4 Аналіз впливу стягнення податків на фінансово-господарчу діяльність сільськогосподарських підприємств (на прикладі ТОВ “УНІРЕМАГРО” за 2004 – 2005 роки)

2.4.1 Загальна характеристика сільськогосподарського підприємства ТОВ “УНІРЕМАГРО” (платник податків в Дніпродзержинській та Криничанській районних інспекціях Дніпропетровської області)

2.4.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО”

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

3.1 Динаміка структурної долі фіксованого сільськогосподарського податку в податкових надходженнях по ДПІ в м.Дніпродзержинську та по Дніпропетровській області

3.2 Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

3.3 Порівняльний аналіз загального порядку оподаткування та впливу продовження існування фіксованого сільськогосподарського податку на ефективність роботи сільгоспвиробника (на прикладі ТОВ “УНІРЕМАГРО”)

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність досліджень дипломної роботи полягає в тому, що вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків.

Предмет досліджень дипломної роботи : основні результати та тенденції розвитку оподаткування сільгоспвиробників-юридичних осіб в Україні, діяльність районної податкової інспекції та податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність сільгоспвиробника.

Об’єкт досліджень дипломної роботи: сільськогосподарське підприємство товариство з обмеженою відповідальністю ТОВ “УНІРЕМАГРО”(м. Дніпродзержинськ) за 2003 2005 роки, яке має основне сільськогосподарське виробництво (оренда землі) в смт.Акимовка (Криничанський район Дніпропетровської області) .

Мета досліджень дипломної роботи: аналіз впливу податків на фінансово-господарську діяльність підприємств та, окремо, сільськогосподарських підприємств, виявлення основних закономірностей механізму стягнення податків, розробка пропозицій щодо удосконалення механізму нарахування та сплати податків, розробка пропозицій щодо реформування системи податків.

Задачі досліджень дипломної роботи :

- аналіз сучасного податкового навантаження на підприємства сільгоспвиробників в Україні;

- аналіз структури та організації діяльності районної податкової інспекції;

- аналіз методів обліку нарахування та сплати податків, адміністрування податків податковою інспекцією на основі “коридорів уваги по податковим ризикам”;

- аналіз впливу оподаткування на фінансові результати діяльності сільськогосподарського підприємства ТОВ “УНІРЕМАГРО” та виявлення податкових проблем у підприємства;

- аналіз обґрунтованості рішення про пролонгацію дії закону України про спрощену систему оподаткування сільгоспвиробників до 2009 року та пропозицій про внесення такої системи до перспективного Податкового Кодексу України.

Інформаційне забезпечення: статистичні дані доходної частини Державного бюджету України та місцевих бюджетів по Дніпропетровській області в 2003 – 2005 роках, фінансова та податкова звітність ТОВ “УНІРЕМАГРО” за 2003 –2005 роки.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці

Практична цінність отриманих результатів: при реформуванні суспільних відносин в Україні спрощена система оподаткування для сільгоспвиробників у вигляді ФСП – це додаткові 25% суми чистого прибутку та державна підтримка розвитку сільського господарства України за рахунок непрямої дотації зниженням податкового тиску.

Дипломна робота спеціаліста складається із вступу, трьох розділів, висновків та списку літератури . Роботу подано на 104 стор., вона містить 20 таблиць, 15 рисунків, додатки на 31 стор., список джерел 60 найменувань.

Дата: 2019-07-30, просмотров: 388.