Под себестоимостью продукции понимается выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

Различают следующие виды себестоимости: цеховая (включает затраты цеха, связанные с производством продукции), производственная (включает цеховую себестоимость вместе с общепроизводственными и общехозяйственными расходами) и полная. Полная себестоимость отражает все затраты на производство и реализацию продукции, и включает производственную себестоимость и внепроизводственные расходы (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Все затраты, образующие себестоимость, группируются по экономическим элементам:

1. Материальные затраты (за вычетом стоимости возвратных отходов);

2. Затраты на оплату труда;

3. Отчисления на социальные нужды;

4. Амортизация основных фондов;

5. Прочие затраты.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, сметы затрат и экономического обоснования инвестиций.

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Структура себестоимости производства и реализации продукции за 2000 год представлена в таблице 2.2.

Таблица 2.2.

Структура себестоимости продукции по экономическим элементам

ОАО “ВСЗ” за 2000 год

| Наименование экономических элементов затрат | Сумма затрат, руб. | Доля элементов затрат в общей сумме, % |

| Затраты на производство и реализацию продукции | 57292209,67 | 100,00% |

| 1. Материальные затраты, | 43769264,77 | 71,5% |

| в т.ч. материалы | 14224367,52 | 24,83% |

| вода | 1946719,59 | 3,40% |

| комплектующие | 12467449,11 | 21,76% |

| газ | 7013417,19 | 12,24% |

| электроэнергия | 5310670,78 | 9,27% |

| 2. Заработная плата | 10233458,30 | 17,86% |

| 3. Отчисления на социальные нужды | 4303043,90 | 7,51% |

| 4. Амортизация | 1329472,96 | 2,32% |

| 5. Прочие затраты | 463610,32 | 0,81% |

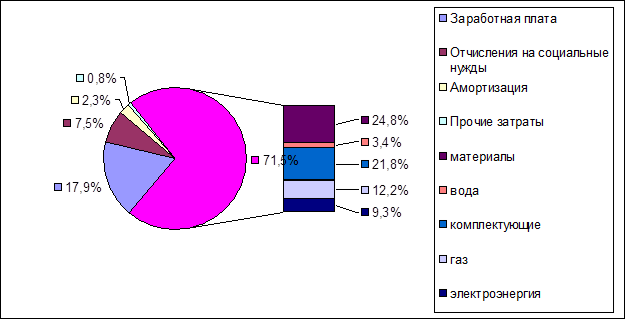

Наглядно структура себестоимости производства продукции по экономическим элементам представлена на рисунке 2.5.

Рис. 2.5. Структура себестоимости производства продукции ОАО “ВСЗ” в 2000 году.

Большая часть затрат (71,5%) приходится на материальные (что является типичным для машиностроительных предприятий), в составе которых наибольшую долю имеют затраты на материалы (24,8%), комплектующие (21,8%). Также предприятие производит большие затраты на оплату энергии: газа (12,2%), электроэнергии (9,3%). Несомненно, в части снижения себестоимости за счет экономии всех видов материалов и энергии у предприятия имеются большие резервы.

Также высокую долю в себестоимости имеют затраты на оплату труда (вместе с отчислениями 25,37% от общей суммы затрат). Это объясняется тем, что на предприятии в течение последних десяти лет наблюдается большая диспропорция между численностью работающих и финансовыми возможностями по оплате их труда (и перечислению взносов в государственные внебюджетные фонды (с 2000 года — единый социальный налог)). В сложившихся условиях ОАО “ВСЗ” проводит политику по постепенному снижению численности работающих: с 1991 по 2000 год среднесписочная численность снизилась с 1234 до 686 человек (на 584 человека — в 1,8 раза). Однако, эти меры не приводят к желаемой экономии средств: из-за небольшой зарплаты предприятие покидают наиболее квалифицированные кадры, особенно производственно-промышленный персонал. В настоящее время достойный уровень оплаты труда установлен только в энергетической и ремонтной службе, в остальных подразделениях средняя оплата труда не превышает уровня 1100 рублей в месяц. Причем ситуация с заработной платой для работников завода изменилась в лучшую сторону только в 2000 году: в 1998 году средняя оплата труда была на уровне 612 рублей в месяц, в 1999 году — 875 рублей, в 2000 — 1456 рублей. В связи с этим рекомендуется более жесткое сокращение штата работников и одновременное значительное повышение оплаты труда на предприятии.

Для детального анализа тенденций в изменении себестоимости выясним, как она распределялась по экономическим элементам последние 5 лет (табл. 2.3).

Таблица 2.3.

Структура себестоимости продукции по экономическим элементам

ОАО “ВСЗ” за 1996 – 2000 гг.

Показатели

Дата: 2019-07-30, просмотров: 363.