Содержание

ВВЕДЕНИЕ......................................................................................................................................... 6

1. ВОПРОСЫ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА В ЭКОНОМИЧЕСКОМ РАЗВИТИИ ПРЕДПРИЯТИЯ... 7

1.1. Управление и информация в сложных экономических системах................................................................... 7

1.2. Основные понятия, принципы и методы автоматизации............................................................................. 9

1.3. Современные концепции построения систем управления предприятием........................................................ 15

1.4. Подходы к автоматизации управления предприятием.............................................................................. 21

2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.............................. 24

2.1. Анализ производства и реализации продукции....................................................................................... 25

2.2. Анализ себестоимости выпускаемой продукции..................................................................................... 29

2.3. Анализ эффективности деятельности предприятия.................................................................................. 32

2.4. Оценка имущественного положения предприятия................................................................................... 33

2.5. Анализ финансового состояния предприятия......................................................................................... 35

3. АВТОМАТИЗАЦИЯ РАБОТЫ ЭКОНОМИЧЕСКИХ СЛУЖБ НА ОАО “ВСЗ”................................................ 40

3.1. Построение автоматизированной системы планирования производственных ресурсов..................................... 40

3.2. Улучшения в материально-техническом обеспечении производства............................................................. 58

3.3. Автоматизация работ по экономическому анализу.................................................................................. 62

4. БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА............................................................................... 65

4.1. Проектирование мер безопасности при работе на металлорежущем оборудовании.......................................... 66

4. 2. Расчет искусственного освещения экономического отдела....................................................................... 69

4. 3. Пути эвакуации персонала экономического отдела................................................................................ 70

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ.............................................................................................................. 74

Список использованной литературы......................................................................................................... 76

ПРИЛОЖЕНИЯ................................................................................................................................. 78

ВВЕДЕНИЕ

Целью дипломной работы является на основе анализа производственно-хозяйственной деятельности предприятия предложить к внедрению автоматизированную информационную систему, предназначенную для улучшения работы экономических служб на предприятии, оценить ее эффективность.

Объектом исследования в курсовой работе является предприятие — ОАО “Вологодский станкостроительный завод” — крупное специализированное предприятие по производству деревообрабатывающего оборудования.

Предмет исследования дипломной работы — организация работы экономических служб предприятия на основе использования современных средств вычислительной техники, передовых приемов и методов планирования и анализа.

Актуальность работы не может вызывать сомнения: исследуемое предприятие находится в непростом экономическом положении (в том числе и из-за плохой организации управления), следовательно, необходим поиск новых путей преодоления кризиса, внедрение мероприятий по улучшению организации управления предприятием, а значит, и повышения эффективности работы организации в целом.

Новизна данного исследования заключается в том, что многие методы, применяемые в работе, остаются незнакомыми для многих руководителей и ответственных работников организаций, а также то, что предлагаемые к внедрению мероприятия по автоматизации работы экономических служб весьма редко внедряются в производственно-хозяйственную деятельность промышленных предприятий, несмотря на их очевидные преимущества по сравнению с традиционными приемами и методами работы.

Практическая значимость работы состоит в том, что разработанные рекомендации, мероприятия, вплоть до построения полноценной системы автоматизированного управления предприятием вполне могут быть применены на практике в рассматриваемом предприятии.

В дипломной работе рассматриваются следующие понятия: управление, автоматизированная информационная система, автоматизированная система управления, автоматизированная информационная технология, планирование производственных ресурсов и другие.

Дипломная работа структурно состоит из введения, четырех глав, заключения, списка использованных источников и приложений.

Задачами разработки рекомендаций являлись: улучшение работы ОАО “Вологодский станкостроительный завод” за счет прогрессивной организации процесса планирования производственных ресурсов предприятия, более экономичной и эффективной системы материально-технического снабжения производства, рационального использования сырья, материалов и комплектующих, повышения обоснованности и оперативности принятия управленческих решений.

ВОПРОСЫ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА В ЭКОНОМИЧЕСКОМ РАЗВИТИИ ПРЕДПРИЯТИЯ

Основные понятия, принципы и методы автоматизации

Автоматизация в общем виде представляет собой комплект действий и мероприятий технического, организационного и экономического характера, который позволяет снизить степень участия или полностью исключить непосредственное участие человека в осуществлении той или иной функции производственного процесса, процесса управления.

Автоматизированная информационная технология (АИТ) представляет собой совокупность методов и способов сбора, передачи, накопления, хранения, поиска и обработки информации на основе применения средств вычислительной техники и связи /3/. Главной задачей современных информационных технологий организационного управления является своевременное предоставление достоверной, в необходимом количестве информации специалистам и руководителям для принятия обоснованных управленческих решений.

Автоматизированная информационная система (АИС) — человеко-машинная система с автоматизированной технологией получения результатной информации, необходимой для информационного обслуживания специалистов и оптимизации процесса управления в различных сферах человеческой деятельности /3/.

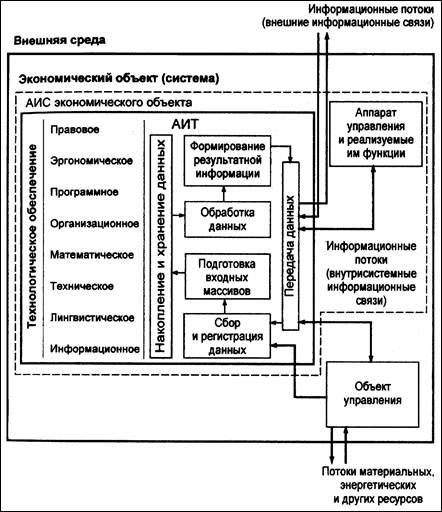

Место АИС и АИТ в управлении экономическим объектом показано на Рис. 1.2. Проведение автоматизации работы экономических служб подразумевает построение на базе АИС некой автоматизированной системы управления. Автоматизированная система управления (АСУ) — это система управления, построенная на основе применения средств вычислительной техники, экономико-математических методов и информационных технологий /1/.

Массовое проектирование АИС потребовало разработки единых теоретических положений, методических подходов к их созданию и функционированию, без чего невозможно взаимодействие различных экономических объектов, их нормальное функционирование в сложном народнохозяйственном комплексе.

Научно-методические положения и практические рекомендации по проектированию автоматизированных систем в настоящее время сложились как основополагающие принципы создания АИС: системности, развития, совместимости, стандартизации и унификации, эффективности.

Принцип системности является важнейшим при создании, функционировании и развитии АИС. Он позволяет подойти к исследуемому объекту как единому целому; выявить на этой основе многообразные типы связей между структурными элементами, обеспечивающими целостность системы; установить направления производственно-хозяйственной деятельности системы и реализуемые ею конкретные функции. Системный подход предполагает проведение двухаспектного анализа, получившего название макро -и микроподходов.

При макроанализе система или ее элемент рассматриваются как часть системы более высокого порядка. Особое внимание уделяется информационным связям: устанавливается их число, выделяются и анализируются те связи, которые обусловлены целью изучения системы, а затем выбираются наиболее предпочтительные, реализующие заданную целевую функцию. При микроанализе изучается структура объекта, анализируются ее составляющие элементы с точки зрения их функциональных характеристик, проявляющихся через связи с другими элементами и внешней средой. В процессе проектирования АИС системный подход позволяет использовать математическое описание функционирования, исследование различных свойств отдельных элементов и системы в целом, моделировать изучаемые процессы для анализа работы вновь создаваемых систем.

Для АИС управления характерна многоуровневая иерархия с вертикально соподчиненными элементами (подсистемами). Преимущества иерархических структур способствовали их широкому распространению в системах управления. Так, иерархическая структура создает относительную свободу действий над отдельными элементами для каждого уровня системы и возможность различных сочетаний локальных критериев оптимальности с глобальным критерием оптимальности функционирования системы в целом. Она обеспечивает относительную гибкость системы управления и возможность приспосабливаться к изменяющимся условиям; повышает надежность за счет возможности введения элементной избыточности, упорядочения направлений потоков информации.

Практическое значение системного подхода и моделирования состоит в том, что он позволяет в доступной для анализа форме не только отразить все существенное, интересующее создателя системы, но и использовать ЭВМ для исследования поведения системы в конкретных, заданных условиях. Поэтому в основе создания АИС в настоящее время лежит метод моделирования на базе системного подхода, позволяющий находить оптимальный вариант структуры системы и тем самым обеспечивать наибольшую эффективность ее функционирования.

Принцип развития заключается в том, что АИС создается с учетом возможности постоянного пополнения и обновления функций системы и видов ее обеспечении. Предусматривается, что автоматизированная система должна наращивать свои вычислительные мощности, оснащаться новыми техническими и программными средствами, быть способной постоянно расширять и обновлять круг задач и информационный фонд, создаваемый в виде системы баз данных.

Принцип совместимости заключается в обеспечении способности взаимодействия АИС различных видов, уровней в процессе их совместного функционирования. Реализация принципа совместимости позволяет обеспечить нормальное функционирование экономических объектов, уменьшая транзакционные издержки, на макроуровне — повысить эффективность управления народным хозяйством и его звеньями.

Принцип стандартизации и унификации заключается в необходимости применения типовых, унифицированных и стандартизированных элементов функционирования АИС. Внедрение в практику создания и развития АИС этого принципа позволяет сократить временные, трудовые и стоимостные затраты на создание АИС при максимально возможном использовании накопленного опыта в формировании проектных решений и внедрении автоматизации проектировочных работ.

Принцип эффективности заключается в достижении рационального соотношения между затратами на создание АИС и целевым эффектом, получаемым при ее функционировании.

Как правило, кроме основополагающих принципов для эффективного осуществления управления выделяют также ряд частных принципов, детализирующих общие. Соблюдение каждого из частных принципов позволяет получить определенный экономический эффект. Один из них — принцип декомпозиции — используется при изучении особенностей, свойств элементов и системы в целом. Он основан на разделении системы на части, выделении отдельных комплексов работ, создает условия для более эффективного ее анализа и проектирования.

Принцип первого руководителя предполагает закрепление ответственности при создании системы за заказчиком — руководителем предприятия, организации, т.е. будущим пользователем, который отвечает за ввод в действие и функционирование АИС.

Принцип новых задач — поиск постоянного расширения возможностей системы, совершенствование процесса управления, получение дополнительных результатных показателей с целью оптимизировать управленческие решения. Это может сопровождаться постановкой и реализацией при использовании ЭВМ и других технических средств новых задач управления.

Принцип автоматизации информационных потоков и документооборота предусматривает комплексное использование технических средств на всех стадиях прохождения информации от момента ее регистрации до получения результатных показателей и формирования управленческих решений

Принцип автоматизации проектирования имеет целью повысить эффективность самого процесса проектирования и создания АИС на всех уровнях народного хозяйства, обеспечивая при этом сокращение временных, трудовых и стоимостных затрат за счет внедрения индустриальных методов. Современный уровень разработки и внедрения систем позволяет широко использовать типизацию проектных решений, унификацию методов и средств при подготовке проектных материалов, стандартизацию подходов при проектировании отдельных элементов систем и подсистем.

Проблемы проектирования автоматизированных информационных систем в экономике связаны, с одной стороны, с общими теоретическими основами развития экономики и конкретного экономического объекта (предприятия, организации, органа регионального управления и т.п.), а с другой — со спецификой технологии компьютерной обработки данных. Поэтому рассмотренные базовые принципы дополняются организационно-технологическими, без которых невозможна разработка новых информационных технологий. К наиболее применяемым организационно-технологическим принципам создания АИТ относятся следующие.

Принцип абстрагирования заключается в выделении существенных (с конкретной позиции рассмотрения) аспектов системы и отвлечении от несущественных с целью представления проблемы в более простом общем виде, удобном для анализа и проектирования.

Принцип формализации заключается в необходимости строгого методического подхода к решению проблемы, использованию формализованных методов описания и моделирования изучаемых и проектируемых процессов, включая бизнес-процессы функционирования системы.

Принцип концептуальной общности заключается в неукоснительном следовании единой методологии на всех этапах проектирования автоматизированной системы и всех ее составляющих.

Принцип непротиворечивости и полноты заключается в наличии всех необходимых элементов во вновь создаваемой системе и согласованном их взаимодействии.

Принцип независимости данных предполагает, что модели данных должны быть проанализированы и спроектированы независимо от процессов их обработки, а также от их физической структуры и распределения в технической среде.

Принцип структурирования данных предусматривает необходимость структурирования и иерархической организации элементов информационной базы системы.

Принцип доступа конечного пользователя заключается в том, что пользователь должен иметь средства доступа к базе данных, которые он может использовать непосредственно (без программирования).

Соблюдение приведенных принципов необходимо при выполнении работ на всех стадиях создания и функционирования АИС и АИТ, т.е. в течение всего их жизненного цикла.

Жизненный цикл (ЖЦ) — период создания и использования АИС (АИТ), охватывающий ее различные состояния, начиная с момента возникновения необходимости в данной автоматизированной системе и заканчивая моментом ее полного выхода из употребления у пользователей /3/.

Жизненный цикл АИС и АИТ позволяет выделить четыре основные стадии: предпроектную, проектную, внедрение и функционирование. От качества проектировочных работ зависит эффективность функционирования системы. Поэтому каждая стадия проектирования разделяется на ряд этапов и предусматривает составление документации, отражающей результаты работы.

АСУ состоит из подсистем. Цель разбиения АСУ на подсистемы — выделение крупных неоднородных элементов для упрощения процессов проектирования, внедрения и эксплуатации АСУ. Все подсистемы принято делить на две группы — функциональные и обеспечивающие подсистемы.

Функциональные подсистемы выделяются в соответствии с управленческими функциями, осуществляемыми на предприятии. В АСУ промышленным предприятием входят следующие подсистемы: управление технической подготовкой производства, основным производством, вспомогательным производством, материально-техническим снабжением, технико-экономическим планированием производства, бухгалтерским учетом, сбытом, кадрами, качеством выпускаемой продукции и услуг, финансами.

Обеспечивающие подсистемы предназначены для обеспечения решения комплекса задач функциональных подсистем. В состав обеспечивающих входят подсистемы технического, информационного, математического, программного и организационного обеспечения.

Подсистема технического обеспечения представляет собой комплекс технических средств, в который входят средства вычислительной техники, оборудование для организации локальных сетей и подключения к глобальным сетям, устройства регистрации, накопления и отображения информации.

Подсистема информационного обеспечения включает в свой состав внешнее информационное обеспечение в виде входных и выходных документов (в том числе и в электронном виде), используемых при решении функциональных задач, и внутреннее, ориентированное на организацию базы данных самого предприятия.

Подсистема математического обеспечения включает математические методы, модели, алгоритмы, используемые при решении задач управления.

Подсистема программного обеспечения включает системное программное обеспечение, прикладные программы для решения задач управления, а также другие программы, используемые на предприятии.

Организационное обеспечение состоит из набора правил, инструкций, положений и других документов, регламентирующих функционирование АСУП.

При решении частных задач, связанных с управлением предприятием, широко используются ряд формализованных методов, которые в литературе иногда называются экономико-математическими. Большая часть из них нашла применение в современных автоматизированных системах управления. Под экономико-математическими методами принято понимать комплекс формализованных математических методов, позволяющих находить оптимальные или близкие к ним решения экономических задач. Постановка задачи должна отражать существующие ограничения экономического характера. Для предприятий эти ограничения вытекают из ограниченности ресурсов или из внешних условий, в которых осуществляется их хозяйственная деятельность. Критерий оптимизации формализуется в виде целевой функции — выражение, которое, исходя из поставленной задачи, требуется максимизировать или минимизировать.

В роли критериев оптимизации на различных уровнях системы управления предприятием могут выступать, например, объемы продаж, прибыль, суммарное отклонение времени выпуска от требуемого, уровень загрузки оборудования, суммарные затраты на производство и т. д.

Переменными в экономико-математических моделях являются управляемые параметры. При решении задач оптимизации переменными могут быть количество выпускаемых изделий, время запуска/выпуска, размеры партий, уровень запасов, время начала и окончания операций. Еще одной важной особенностью экономико-математических методов является то, что они могут быть мощным инструментом анализа экономической ситуации. С их помощью, например, можно быстро определить, что при заданных ограничениях допустимого решения не существует. Некоторые методы не ограничиваются получением оптимального решения. При сформированном плане они позволяют оценивать чувствительность оптимального плана к изменению внешних условий или внутренних характеристик деятельности предприятия.

Многообразие экономико-математических методов достаточно велико. В основу краткого анализа положен характер математического аппарата.

Линейное программирование заключается в поиске оптимального решения для линейной целевой функции при линейных ограничениях и ограничений неотрицательности переменных.

В терминах линейного программирования может формулироваться широкий круг задач планирования производства, финансовой деятельности, технико-экономического планирования, планирования НИОКР. Особенность линейного программирования заключается в том, что с его помощью можно не только получить оптимальное решение, но и успешно исследовать чувствительность полученного решения к изменениям исходных данных. Результаты анализа на чувствительность имеют четкую экономическую интерпретацию.

Частным случаем линейного программирования является транспортная модель. Она получается естественным образом при формализации задачи планирования перевозок, однако с ее помощью можно решать и другие задачи АСУ (назначение кадров на рабочие места, составление сменных графиков и др.). Специфическая структура ограничений задачи позволила разработать эффективные методы решения.

Важное место в АСУ принадлежит методам дискретного программирования, которые ориентированы на решение задач оптимизации с целочисленными (частично или полностью) переменными. Требование целочисленности во многих задачах управления производством выступает на первый план, если речь идет, например, об определении оптимальной программы выпуска изделий, число которых должно быть целым. Частным случаем задач дискретного программирования являются задачи с булевыми переменными (0 или 1), т. е. задачи выбора одного из двух вариантов решений для каждого объекта (число объектов может быть велико). В качестве примера можно указать задачи размещения оборудования, формирования портфеля заказов и т. п.

Для решения задач дискретного программирования разработаны различные алгоритмы, в том числе комбинаторные и случайного поиска.

Модели стохастического программирования описывают ситуации, в которых элементы модели являются случайными величинами с известными функциями распределения. Для задач линейного программирования подход к решению заключается в сведении исходной задачи к детерминированному виду.

Сетевые модели и методы применяются там, где есть возможность четко структурировать управляемый процесс в виде графа, описывающего взаимосвязи работ, ресурсов, временных затрат и т. п. Разработан ряд методов решения задач на сетевых моделях по определению критического пути, распределению ресурсов.

Динамическое программирование представляет собой многошаговый процесс получения решения оптимальной задачи. Наиболее естественной выглядит формализация динамических задач, однако этот метод успешно может применяться и для статических задач, если удается разбить решение исходной задачи на этапы. Серьезным ограничением применения метода динамического программирования является размерность задач. Если размерность велика, то необходимо запоминать большой объем промежуточной информации. Практически, решение задач оптимизации возможно для систем, имеющих размерность не выше трех.

Многокритериальные модели отражают один из видов неопределенности в задачах поиска оптимальных решений — неопределенность целей. Эти модели и методы чрезвычайно перспективны, поскольку многие задачи планирования в АСУ могут и должны рассматриваться как многокритериальные. Этот подход позволяет оптимизировать получаемые решения по комплексу критериев, отражающих экономический, технологический, социальный, экологический и другие аспекты деятельности предприятий.

Математическая статистика в АСУ применяется для решения задач анализа и прогнозирования экономических и социальных процессов на предприятиях, создания и корректировки нормативной базы. Наиболее часто применяются методы: расчета статических характеристик, корреляционного, регрессионного и дисперсионного анализа.

Теория управления запасами позволяет определять уровни запасов материалов, полуфабрикатов, производственных мощностей и других ресурсов в зависимости от спроса на них.

Теория расписаний представляет собой методологическую основу для решения задач упорядочения последовательности работ. При этом учитываются структура и параметры технологического процесса. Для решения задач, сформулированных в терминах теории расписаний, используют методы моделирования на основе приоритетов.

Эвристические методы получили в АСУ достаточно широкое распространение, и дальнейший прогресс в этом направлении связан с разработкой и внедрением экспертных систем. Экспертные системы позволяют накапливать базы знаний о производственном процессе, об эффективных управляющих решениях и на этой основе предлагать рациональные решения задач, слабо поддающихся формализации.

Круг экономико-математических моделей и методов чрезвычайно широк. Их применение сдерживается затрудненностью адекватного описания производственного процесса, получения решений в условиях высокой размерности задач, а также отсутствием необходимой для этого случая квалификации управленческого персонала.

Процесс управления в условиях функционирования автоматизированных информационных систем основывается на экономико-организационных моделях, более или менее адекватно отражающих характерные структурно-динамические свойства объекта. Адекватность модели означает прежде всего ее соответствие объекту в смысле идентичности поведения в условиях, имитирующих реальную ситуацию, поведение моделируемого объекта и части существенных для поставленной задачи характеристик и свойств. Безусловно, полного повторения объекта в модели быть не может, однако несущественными для анализа и принятия управленческих решений деталями можно пренебречь.

Рис. 2.1. Динамика производства деревообрабатывающего оборудования

ОАО “ВСЗ” в 1991 — 2000 гг.

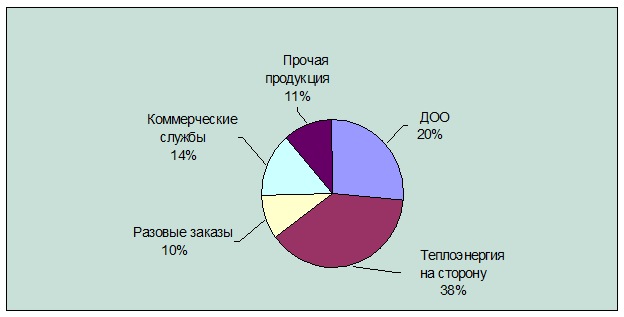

Производство теплоэнергии за последние годы остается практически на одном уровне, т.к. уровень потребности в ней сторонних организаций является постоянным. Анализируя структуру реализации продукции, следует отметить, что реализация теплоэнергии на сторону приносила в течение 1994 — 1998 гг. ОАО “ВСЗ” больший доход, чем реализация деревообрабатывающего оборудования, т.е. профильной продукции (Рис. 2.2.); что, можно сказать, и позволяло рассматриваемому предприятию выживать в сложившихся непростых условиях.

Поступление выручки в большем объеме от реализации теплоэнергии, чем от основной деятельности — выпуска деревообрабатывающего оборудования, во многом связано с тем, что рынок товаров производственно-технического назначения, к которому относится и ДОО, является вторичным, производным от рынка конечного потребления, создающего спрос на тот или иной товар. Экономическое положение страны резко снизило покупательную способность граждан, платежеспособный спрос снизился, а следовательно, снизился спрос и на деревообрабатывающие станки. Это влияет на производственную деятельность предприятия, ограничивая возможности сбыта своей продукции.

Рис. 2.2. Структура реализации продукции ОАО “ВСЗ” в 1998 году.

Для более детального анализа объемов и динамики выпуска продукции рассмотрим показатели производства важнейших видов продукции (деревообрабатывающее оборудование и теплоэнергия) за 1998 год по месяцам, как показано в табл. 2.1.

Таблица 2.1

Выпуск продукции ОАО “ВСЗ” в 1998 году

| Месяц | Товарная продукция | Деревообрабатывающее оборудование | Теплоэнергия на сторону |

| Январь | 3 223 936 | 640 457 | 1 994 890 |

| Февраль | 3 793 597 | 724 540 | 2 446 882 |

| Март | 2 713 924 | 562 467 | 1 482 210 |

| Апрель | 3 326 787 | 1 160 873 | 1 406 723 |

| Май | 1 966 009 | 1 174 179 | 695 054 |

| Июнь | 1 281 671 | 783 083 | 0 |

| Июль | 1 006 569 | 705 625 | 0 |

| Август | 277 490 | 8 500 | 211 877 |

| Сентябрь | 1 172 582 | 232 333 | 499 936 |

| Октябрь | 1 690 269 | 134 667 | 1 053 731 |

| Ноябрь | 2 970 579 | 984 167 | 1 589 957 |

| Декабрь | 3 281 831 | 732 333 | 1 876 438 |

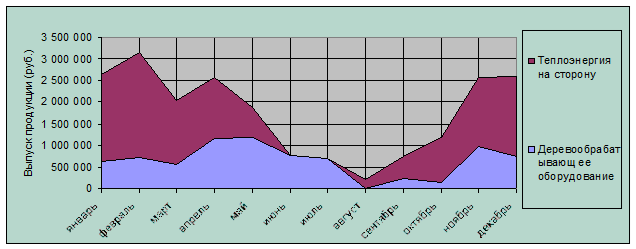

Анализ динамики производства важнейших видов продукции по месяцам указывает на определенную сезонность выпуска продукции: если производство деревообрабатывающего оборудования происходит по мере поступления и выполнения заказов, то теплоэнергия производится, в основном, в холодное время года (Рис. 2.3). Это значит, что наиболее значительную часть дохода предприятие должно получать в период с октября по апрель каждого года, однако оплата теплоэнергии предприятиями-потребителями происходит как правило с задержками; все же нехватка средств на протяжении “теплого” периода вполне ощутима, исходя из чего и строится планирование деятельности предприятия в каждом календарном году.

Рис. 2.3. Динамика выпуска важнейших видов продукции в 1998 году.

Однако, начиная с 1999 года в нашей стране наблюдается значительный рост объемов заготовки леса, деревообработки, что вызвало и увеличение спроса на продукцию предприятия, и, следовательно, увеличение объемов производства и реализации деревообрабатывающего оборудования.

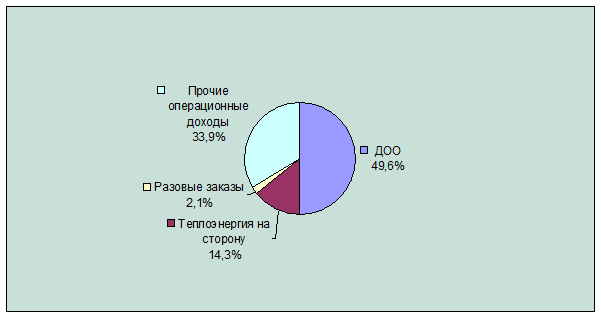

В 2000 году большая часть выручки приходилась уже на реализацию основной продукции ОАО “ВСЗ” — выручка от реализации деревообрабатывающего оборудования составляет около 50% общих операционных доходов. (Рис. 2.4).

Существенной статьей дохода для предприятия являются коммерческие службы. К ним относятся три магазина, состоящие на балансе ОАО “ВСЗ”: продуктовый, мебельный и промтоварный. Около десятой доли выручки приносят также реализация прочей продукции (в основном, товары народного потребления) и выполнение разовых заказов для различных организаций и частных лиц на производство непрофильной продукции.

Рис. 2.4. Структура реализации продукции ОАО “ВСЗ” в 2000 году.

Таблица 2.2.

Структура себестоимости продукции по экономическим элементам

ОАО “ВСЗ” за 2000 год

| Наименование экономических элементов затрат | Сумма затрат, руб. | Доля элементов затрат в общей сумме, % |

| Затраты на производство и реализацию продукции | 57292209,67 | 100,00% |

| 1. Материальные затраты, | 43769264,77 | 71,5% |

| в т.ч. материалы | 14224367,52 | 24,83% |

| вода | 1946719,59 | 3,40% |

| комплектующие | 12467449,11 | 21,76% |

| газ | 7013417,19 | 12,24% |

| электроэнергия | 5310670,78 | 9,27% |

| 2. Заработная плата | 10233458,30 | 17,86% |

| 3. Отчисления на социальные нужды | 4303043,90 | 7,51% |

| 4. Амортизация | 1329472,96 | 2,32% |

| 5. Прочие затраты | 463610,32 | 0,81% |

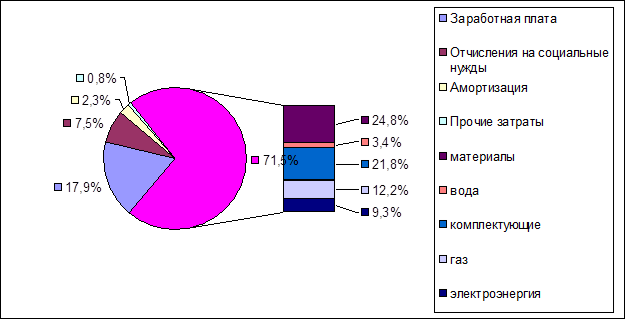

Наглядно структура себестоимости производства продукции по экономическим элементам представлена на рисунке 2.5.

Рис. 2.5. Структура себестоимости производства продукции ОАО “ВСЗ” в 2000 году.

Большая часть затрат (71,5%) приходится на материальные (что является типичным для машиностроительных предприятий), в составе которых наибольшую долю имеют затраты на материалы (24,8%), комплектующие (21,8%). Также предприятие производит большие затраты на оплату энергии: газа (12,2%), электроэнергии (9,3%). Несомненно, в части снижения себестоимости за счет экономии всех видов материалов и энергии у предприятия имеются большие резервы.

Также высокую долю в себестоимости имеют затраты на оплату труда (вместе с отчислениями 25,37% от общей суммы затрат). Это объясняется тем, что на предприятии в течение последних десяти лет наблюдается большая диспропорция между численностью работающих и финансовыми возможностями по оплате их труда (и перечислению взносов в государственные внебюджетные фонды (с 2000 года — единый социальный налог)). В сложившихся условиях ОАО “ВСЗ” проводит политику по постепенному снижению численности работающих: с 1991 по 2000 год среднесписочная численность снизилась с 1234 до 686 человек (на 584 человека — в 1,8 раза). Однако, эти меры не приводят к желаемой экономии средств: из-за небольшой зарплаты предприятие покидают наиболее квалифицированные кадры, особенно производственно-промышленный персонал. В настоящее время достойный уровень оплаты труда установлен только в энергетической и ремонтной службе, в остальных подразделениях средняя оплата труда не превышает уровня 1100 рублей в месяц. Причем ситуация с заработной платой для работников завода изменилась в лучшую сторону только в 2000 году: в 1998 году средняя оплата труда была на уровне 612 рублей в месяц, в 1999 году — 875 рублей, в 2000 — 1456 рублей. В связи с этим рекомендуется более жесткое сокращение штата работников и одновременное значительное повышение оплаты труда на предприятии.

Для детального анализа тенденций в изменении себестоимости выясним, как она распределялась по экономическим элементам последние 5 лет (табл. 2.3).

Таблица 2.3.

Структура себестоимости продукции по экономическим элементам

ОАО “ВСЗ” за 1996 – 2000 гг.

Показатели

Таблица 2.4.

Показатели стоимости имущества ОАО “ВСЗ” за 1996 – 2000 гг. на конец года, т.р.

| Показатели | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Основные средства | 87 928 | 85865 | 76478 | 58325 | 56912 | 56405 |

| Оборотные средства | 11 384 | 19669 | 39948 | 44494 | 46308 | 53100 |

| Непокрытый убыток | 5062 | 7630 | 10681 | 17705 | ||

| Имущество предприятия в ценах конца соответствующего года | 99312 | 100472 | 108796 | 92138 | 85515 | 109505 |

| Имущество предприятия в ценах декабря 2000 года | 203490,3 | 184466,6 | 187890,7 | 144472,4 | 114675,6 | 109505 |

| Темпы роста (снижения) стоимости имущества цепные | 0,9065 | 1,0186 | 0,7689 | 0,7938 | 0,9549 |

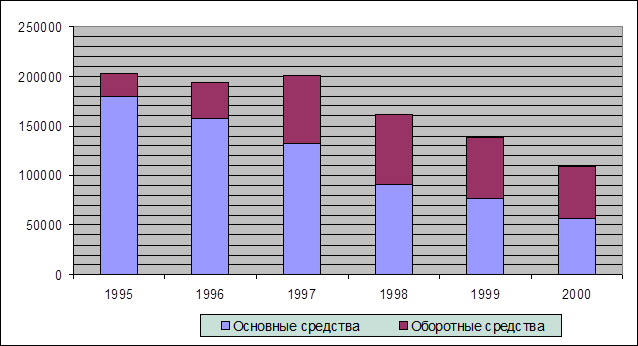

Как показывают данные таблицы 2.4, стоимость имущества предприятия в текущих ценах в течение большинства исследуемых периодов не изменялась существенным образом. Однако с учетом изменившихся цен в отрасли динамика стоимости имущества является негативной (Рис. 2.7).

Рис. 2.7. Динамика стоимости имущества ОАО “ВСЗ” за 1995 – 2000 гг.

В течение 1995 — 1997 гг. больших изменений в стоимости имущества предприятия не происходит, однако наблюдаются большие качественные изменения в его структуре: увеличивается доля оборотных активов, т.е. реальный производственный потенциал снижается. Рост доли оборотных средств для производственного предприятия считается негативным при постоянстве стоимости основных средств или ее снижении. В ситуации, сложившейся в 1995 — 1997 гг., происходит снижение стоимости основных средств при увеличении стоимости оборотных. В частности, растет стоимость незавершенного производства, увеличивается задолженность перед предприятием, т.е. становится все меньше возможностей осуществлять нормальную производственную деятельность.

За последние 3 года (1998 — 2000 гг.) происходит сильное снижение стоимости имущества ОАО “Вологодский станкостроительный завод”. Вместе с тем продолжается движение в сторону увеличения удельного веса оборотных средств, которые на конец 2000 года составили 49,5% стоимости имущества предприятия.

Общий коэффициент покрытия

Общий Оборотные средства

коэффициент = ———————————————

покрытия Краткосрочная задолженность

Предприятие считается платежеспособным, если эти показатели не выходят за рамки следующих предельных значений:

· коэффициент абсолютной ликвидности: 0,2 — 0,25;

· промежуточный коэффициент покрытия: 0,7 — 0,8;

· общий коэффициент покрытия: 2,0 — 2,5

Показатели финансовой устойчивости характеризуют степень защищенности привлеченного капитала. К ним относят:

1. Коэффициент независимости (собственности);

Коэффициент Собственные средства

= ———————————

собственности Имущество предприятия

2. Доля заемных средств;

Сумма обязательств предприятия

Доля заемных средств = ————————————————

Имущество предприятия

План Заказов.

Этот элемент определяет, какое количество каждого материала должно быть заказано в каждый рассматриваемый период времени в течение срока планирования. План заказов является руководством для дальнейшей работы с поставщиками и, в частности, определяет производственную программу для внутреннего производства комплектующих.

2. Изменения к плану заказов.

Этот элемент несёт в себе модификации к ранее спланированным заказам. Некоторые заказы могут быть отменены, изменены или задержаны, а также перенесены на другой период.

Также, MRP-система формирует некоторые второстепенные результаты, в виде отчетов, целью которых является обратить внимание на "узкие места" в течение планируемого периода, то есть те промежутки времени, когда требуется дополнительный контроль за текущими заказами, а также для того чтобы вовремя известить о возможных системных ошибках возникших при работе программы. Итак, MRP-система формирует следующие дополнительные результаты-отчеты:

· Отчет об "узких местах" планирования (Exception report) предназначен для того, чтобы заблаговременно проинформировать пользователя о промежутках времени в течение срока планирования, которые требуют особого внимания, и в которые может возникнуть необходимость внешнего управленческого вмешательства. Типичными примерами ситуаций, которые должны быть отражены в этом отчете могут быть непредвиденно запоздавшие заказы на комплектующие, избытки комплектующих на складах и т.п.

· Исполнительный отчет (Performance Report) является основным индикатором правильности работы MRP-системы и имеет целью оповещать пользователя о возникших критических ситуациях в процессе планирования, таких как, например, полное израсходование страховых запасов по отдельным комплектующим, а также о всех возникающих системных ошибках в процессе работы MRP-программы.

· Отчет о прогнозах (Planning Report) представляет собой информацию, используемую для составления прогнозов о возможном будущем изменении объемов и характеристик выпускаемой продукции, полученную в результате анализа текущего хода производственного процесса и отчетах о продажах. Также отчет о прогнозах может использоваться для долгосрочного планирования потребностей в материалах.

В MRP-модуле основной акцент делается на использовании информации о поставщиках, заказчиках и производственных процессах для управления потоками материалов и комплектующих. Партии исходных материалов и комплектующих планируются к поступлению на предприятия в соответствии со временем (с учетом страхового опережения), когда они потребуются для изготовления сборных частей и узлов. В свою очередь части и узлы производятся и доставляются к окончательной сборке в требуемое время. Готовая продукция производится и доставляется заказчикам в соответствии с согласованными обязательствами.

Таким образом, партии исходных материалов поступают одна за другой как бы “проталкивая” ранее поступившие по всем стадиям производственного процесса. Соблюдается принцип “толкающей системы”: изготавливать узлы и поставлять их на следующую стадию производства, где они необходимы, или на склад, тем самым “проталкивая” материалы по производственному процессу в соответствии с планом.

В рассматриваемой системе с “проталкиванием” центр тяжести смещается на использование информации о заказчиках, поставщиках и продукции, чтобы управлять материальными потоками. Поставка партий сырья, материалов, полуфабрикатов и комплектующих на предприятие планируется как можно ближе к срокам изготовления деталей и сборочных единиц. Детали и сборочные единицы производятся как можно ближе к срокам подачи на сборку, готовая продукция собирается и отправляется как можно ближе к требуемому времени выполнения заказа. Материальные потоки “проталкиваются” через все фазы производства.

Таким образом, использование модуля позволяет добиться оптимальной оборачиваемости складских запасов и значительного снижения складских расходов.

Для того, чтобы производственная программа была осуществима, необходимы возможности имеющихся в наличии производственных мощностей обработать то количество сырья, материалов и комплектующих, которое предписывает составленный модулем “Планирование потребностей в материалах” план заказов, и изготовить из них готовые изделия.

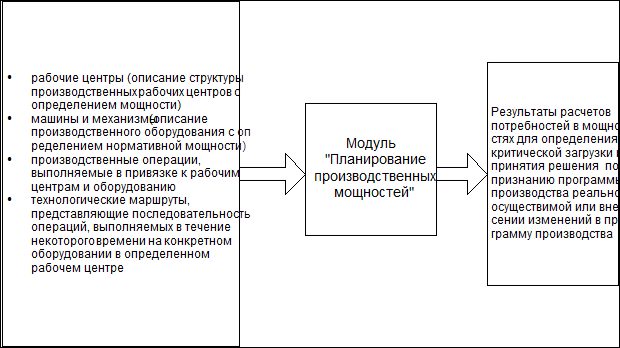

Основной задачей модуля “Планирования производственных мощностей” (CRP, Capacity Requirements Planning) является проверка выполнимости графика производства продукции с точки зрения загрузки оборудования по производственным технологическим маршрутам с учетом времени переналадки, вынужденных простоев, субподрядных работ и т.д. Входной информацией для модуля является план-график производственных заказов и заказов на поставку материалов и комплектующих, который преобразуется в соответствии с технологическими маршрутами в загрузку оборудования и рабочего персонала.

Описываемая система планирования производственных мощностей применяется для проверки пробной программы производства, созданной в соответствии с портфелями заказов, прогнозами спроса на продукцию, на возможность ее осуществления имеющимися в наличии производственными мощностями. В процессе работы системы разрабатывается план распределения производственных мощностей для обработки каждого конкретного цикла производства в течение планируемого периода. Также устанавливается технологический план последовательности производственных процедур и, в соответствии с пробной программой производства, определяется степень загрузки каждой производственной единицы на срок планирования. Если после цикла работы модуля программа производства признается реально осуществимой, то она автоматически подтверждается и становится основной системы планирования производственных ресурсов. В противном случае в нее вносятся изменения, и она подвергается повторному тестированию с помощью модуля планирования производственных мощностей.

Работа модуля схематически изображена на рисунке 3.4.

Рис. 3.4. Схема работы модуля “Планирование производственных мощностей”

Производственные мощности предприятия классифицируются на производственные центры (станки, агрегаты). Производственной единицей, выполняющей технологические операции, может быть станок, инструмент, рабочий и т.д. Технологическая схема обработки или сборки конечного готового изделия является определенной таблицей, аналогичной перечню составляющих конечного продукта, только с точки зрения этапов обработки и их длительности, а не материалов, комплектующих и их количества. В таблице 3.1. представлена типичная технологическая схема обработки, используемая в системе планирования.

Таблица 3.1.

Технологическая схема производства (сборки) готового изделия

| Шаг | Номер производственной единицы | Название работы | Название производственной единицы | Кол-во рабочих часов |

| 1 | 456676 | Расточка | Токарный станок | 1 |

| 2 | 56787, 345 | Шлифовка | 5 | |

| 2.1 | 56787 | Станочная шлифовка | Шлифовальный станок | 4 |

| 2.2 | 345 | Ручная шлифовка | Рабочий Петров Е. Н. | 1 |

| .... | .... | ... | ... |

Процесс планирования производственных мощностей включает вычисление временно-структурированной потребности в производственных мощностях для каждого рабочего центра, требуемой, чтобы произвести компоненты, сборки и готовые изделия, запланированные в плане материальных потребностей (MRP). Процесс подобен процессу планирования потребностей в материалах, за исключением того, что вместо перечня составляющих конечного продукта используется информация о маршрутизации для каждого изделия. Процесс планирования в здесь затрагивает только компоненты структуры изделия, обозначенные как производимые, и не имеет отношения к приобретаемым компонентам.

Программный модуль вычисляет требуемую производительность, используя производительность рабочего центра, данные маршрутизации и календарь рабочего центра, чтобы вычислить доступные производственные мощности. Потребность в производственных мощностях основана на запланированном производственном заказе, сгенерированном предыдущими модулями планирования. Процесс также принимает во внимание производственные заказы, которые были переданы управлению цехом, но которые еще не были завершены.

В системе входными данными для планирования потребности в производственных мощностях служат данные “планового запуска”, т.е. сформированная потребность в производимых узлах и полуфабрикатах. Таким образом планирование производственных мощностей может быть реализовано только после расчета потребности в материалах.

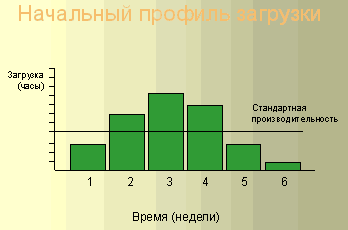

Результатом работы является так называемый “профиль загрузки”, который определяет потребные для выполнения плана мощности для каждого рабочего центра.

Если оказалось, что производительность недостаточна, чтобы удовлетворить требования по использованию в производстве запланированных материалов, то вследствие этого или эта потребность в материалах должна быть изменена, или производительность должна быть увеличена. Часто возникает возможность изменить запланированную потребность в материалах, начиная производство некоторой части продукции раньше, чем было запланировано, чтобы использовать резервную мощность в более раннем интервале времени. Также возможно увеличить производительность за счет сверхурочного времени, добавляя дополнительные смены, заключая субподрядные договоры, и т.д.

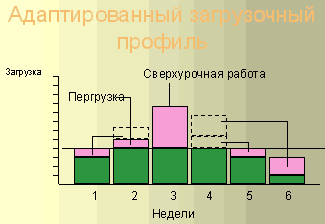

Приведем пример “адаптации” загрузочного профиля к реальным производственным мощностям.

На рисунке 3.5. представлен начальный (неадаптированный) вариант профиля загрузки.

Рис. 3.5. Пример начального профиля загрузки производственных мощностей.

Так как очевидна перегрузка в течение 2 — 4 недели, то системе необходимо принять меры к ее ликвидации. Стандартно применяются следующие варианты:

· распределение нагрузки на другие периоды, когда загрузка не достигает нормального уровня;

· увеличение доступной мощности (например с помощью сверхурочных работ);

· передача работ внешнему партнеру (на субконтракт).

В результате мероприятий по адаптации профиля загрузки производственных мощностей получается уже другое их распределение во времени (Рис. 3.6.)

Рис. 3.6.Способы, позволяющие добиться равномерной загрузки

Таблица 3.2.

План потребности в производственных мощностях

Таблица 3.3.

Контрольный отчёт для производственной единицы 1500

Дата отчета: 23.05.2001

Таблица 3.4.

Список операций для производственной единицы 1500

Список операций

Рис. 3.7. Схема движения потоков материалов.

Предлагаемая автоматизированная информационная система осуществляет следующие функции, связанные с процессами управления закупками:

1. Ведение баз данных о поставщиках. Здесь содержится информация о поставщиках, их настоящей и будущей продукции, качестве продукции и ценах.

2. Отбор поставщиков для каждого вида материальных ресурсов, который выполняется на основе анализа поставщиков.

3. Заключение контрактов с поставщиками. В контракты обычно включаются такие условия и требования, как цена, платежи, скидки, график поставки, качество, условия эксплуатации, условия оплаты.

4. Обеспечение связи предприятия с поставщиками посредством электронной почты.

5. Формирование на ЭВМ основных документов, с которыми работает отдел материально-технического обеспечения производства: спецификации на материалы, заявки на закупку, запросы о ценах, заказы на закупку и других.

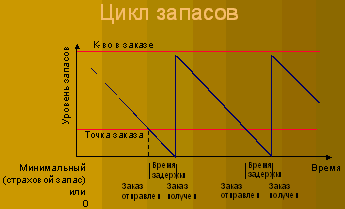

Хотя потребность для большинства видов сырья, компонентов и сборок в модели в системе планируется соответствующими модулями, потребность для некоторых компонентов или материалов может быть запланирована основываясь на процессе статистического управления запасами. Эти компоненты — сырье или комплектующие, которые используются во многих компонентах готовой продукции, например, винты, болты, заклепки, краска. Эти компоненты производятся или приобретаются на основании “политики заказа”, реализованной в системе планирования для улучшения материально-технического обеспечения производства данными компонентами.

Основная задача здесь сводятся к принятию решения о закупке по данным статистического контроля складских запасов.

Всякий раз, когда “экономический уровень запасов” компонента падает ниже точки заказа, система планирует производство, или приобретение дополнительного количество изделия, причем возможно определение страхового запаса по каждому компоненту отдельно, что позволяет реализовывать независимое управление пополнением запасов на складах. На рисунке 3.8. показан принцип работы системы статистического управления запасами. “Экономический уровень запасов” вычисляется путем сложения складских запасов доступных “по заказу” и “доступных” складских запасов “в наличии”, и вычитания зарезервированных складских запасов.

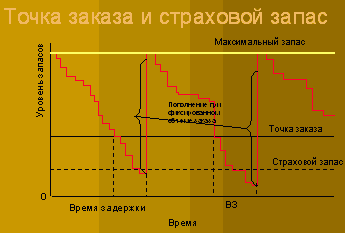

Рис. 3.8. Схема работы системы управления запасами.

Количество изделий, которое будет приобретено или произведено, зависит от метода заказа, назначенного к изделию. Для компонентов, принадлежащих системе заказа назначается один из трех методов заказа:

· Экономическое количество (величина) заказа

· Фиксированное количество (величина) заказа

· Пополнение к максимальному уровню запасов

На рисунке 3.9. показан более сложный вариант работы системы управления запасами, при котором используются практически все перечисленные выше параметры. Так же на рисунке показано, как будут отличаться “профили запасов” при использовании различных методов заказа. Видно что пополнение до максимального запаса, в общем случае приводит к большим затратам на запасы, чем другие методы. Метод фиксированного количества часто может быть обусловлен поставщиком (например, “вагонная норма” или поставка “кратно одной упаковке”). Метод “экономического количества” наиболее выгоден с точки зрения минимизации потребляемых ресурсов, но не всегда возможен. В рассматриваемой системе применяются смешанные методы заказа, при которых система подсказывает требуемое количество, а отдел материально-технического обеспечения принимает решение “не ниже потребности” или “близко к потребности”.

Рис. 3.8. Схемы работы системы управления запасами

Введение

Цель раздела — обеспечить отсутствие возможности осуществления опасностей при производстве или, по крайней мере, свести вероятность появления опасных воздействий к минимуму, в том числе вредных воздействий на окружающую человека среду.

Опасность — это такие воздействия, которые могут приносить ущерб здоровью человека, создавать угрозу жизни или затруднять функционирование органов человека. Опасность — все, что может принести ущерб здоровью человека, включая смерть.

Человеческая практика дает основания для утверждения того, что любая деятельность потенциально опасна; производство также несет в себе определенную потенциальную опасность, в связи с чем в проекте и необходимо обеспечение безопасности производства.

Под безопасностью понимается такое состояние деятельности (труда), при котором с некоторой вероятностью (риском) исключается реализация потенциальных опасностей.

Любая опасность реализуется, принося ущерб, по какой-то причине или нескольким причинам.

Безопасность человека определяется отсутствием производственных и непроизводственных аварий, стихийных и других природных бедствий, опасных факторов, вызывающих травмы или резкое ухудшение здоровья, вредных факторов, вызывающих заболевания человека и снижающих его работоспособность.

Безопасность и здоровые условия труда в большой степени зависят от освещенности рабочих мест и помещений. Неудовлетворительное освещение утомляет не только зрение, но и вызывает утомление организма в целом. Неправильное освещение может быть причиной травматизма: плохо освещенные опасные зоны, слепящие лампы, резкие тени ухудшают или вызывают полную потерю зрения, ориентации. Поэтому в проекте предусмотрен расчет освещенности экономического отдела.

Производственные предприятия оснащены различными машинами и оборудованием, облегчающими труд человека, увеличивающими производительность труда. Эксплуатация оборудования связана с возможностью воздействия опасных и вредных производственных факторов на работающих.

Безопасность эксплуатации машин и оборудования закладывается при их проектировании. Безопасность определяется системой стандартов безопасности труда, которая устанавливает требования безопасности к производственному оборудованию, к производственным процессам, к средствам защиты работающих, а также требования и нормы по видам опасных производственных факторов. В соответствующем подразделе также проектируются меры безопасности при работе на металлорежущем оборудовании.

При воздействии на человека различного рода опасных факторов, возникновении чрезвычайных ситуаций может возникнуть необходимость в эвакуации людей. Поэтому требования к путям эвакуации также освещены в разделе.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В первой главе работы “Автоматизация работы экономических служб на ОАО “ВСЗ” изложены основным теоретические положения, касающиеся функционирования автоматизированных информационных систем; принципы и методы, которые используются в ходе построения автоматизированных систем управления; кратко охарактеризованы современные концепции построения автоматизированных систем управления промышленными предприятиями.

Вторая глава содержит анализ производственно-хозяйственной деятельности рассматриваемого предприятия с изложением основных тенденций в развитии предприятия, наблюдавшихся за период 1991 — 2000 гг.

В третьей главе детально описано построение автоматизированной системы планирования производственных ресурсов, раскрыта последовательность ее работы, рассмотрены преимущества ее использования по сравнению с традиционными подходами, показаны возможности улучшения деятельности предприятия после внедрения указанной системы.

Четвертая глава представлена анализом требований безопасности и экологичности проекта.

Исследования показали, что ОАО “ВСЗ” на протяжении последних лет находится в непростом экономическом положении: низкие объемы производства основных видов продукции вместе с большими суммами задолженности (в основном, в бюджет) создают негативную динамику основных экономических показателей. В числе важнейших проблем также и плохая организация управления предприятием, дисбаланс между работающим персоналом и финансовыми возможностями по оплате труда.

В этой связи предлагается провести реструктуризацию предприятия, сокращение персонала, направленное на достижение равенства между потребностями в нем для целей производства и действительным наличием.

В качестве инструментария управления производственными ресурсами предлагается использовать автоматизированную информационную систему, построенную на передовой методологии “Планирование производственных ресурсов”, позволяющую ОАО “ВСЗ” достигнуть некоторых улучшений в области планирования, анализа, управления материальными потоками внутри и вне предприятия, оптимизировать оборачиваемость сырья, материалов и комплектующих, экономить средства на складских запасах, запасах в незавершенном производстве и средства, вложенные в нереализованную готовую продукцию, обеспечить необходимый контроль за ходом производственного процесса. Также использование предлагаемой к внедрению информационной системы позволит уменьшить необходимое количество рабочих мест, занятых управленческих персоналом.

Для построения информационной системы, включающей в себя модули составления объемно-календарного плана производства, планирования потребностей в сырье, материалах и комплектующих, планирования производственных мощностей, контроля за ходом производства, экономического анализа на предприятии существуют все необходимые предпосылки: развитый отдел АСУ, успешная компьютеризация управленческих подразделений предприятия, наличие локальной компьютерной сети, автоматизация бухгалтерского учета.

Предлагаемая к внедрению автоматизированная информационная система предназначена прежде всего для применения в области составления планов производства продукции.

Так как процесс составления графика выпуска продукции для многономенклатурного производства наиболее сложен и трудоемок, предопределена высокая размерность задачи планирования, это делает применение ЭВМ для целей планирования производства особенно эффективным.

В целом хотелось бы отметить, что несмотря на очевидную сложность экономического и финансового положения ОАО “ВСЗ”, обилие хозяйственных проблем, у предприятия имеются неплохие перспективы роста объемов производства, внедрения новых методов и техники планирования и управления, а значит и увеличения своего производственного потенциала и улучшения благосостояния работников.

Список использованной литературы:

1. Автоматизация управления предприятием /В. В. Баронов, Г.Н. Калянов, Ю.И. Попов и др. — М: ИНФРА-М, 2000. — 239 с.

2. Автоматизированные системы управления машиностроительным предприятием: Учеб.для вузов по спец."Экономика и управление в машиностроении"/С. У. Олейник, В. И. Иванова, Г. М. Макарова и др. /Под ред. С. У. Олейника. — М.: Высшая школа, 1991. — 217 с.

3. Автоматизированные технологии в экономике: Учебник/ Под ред. Г.А. Титоренко. — М.: ЮНИТИ, 2000. — 400 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 1997. — 416 с.

5. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. — М.: Финансы и статистика, 1994. — 80 с.

6. Балагин В.В. Теоретические основы автоматизированного управления: Учебное пособие для вузов. — Минск: Высшая школа, 1991. — 252 с.

7. Безопасность жизнедеятельности. Учебник / Под ред. О.Н. Русака.— СПб.: ЛТА, 1997. — 293 с.

8. Безопасность жизнедеятельности. Учебник для вузов/С.В. Белов, А.В. Ильницкая, А.Ф. Козьяков и др.; Под общ. ред. С.В.Белова. — М.: Высш. шк., 1999. — 448 с.

9. Вдовенко Л.А. Системно-информационный подход к оценке экономической деятельности промышленных предприятий. — М.: Экономическое образование, 1996. — 212 с.

10. Верст И., Ревентлоу П. Экономика фирмы. — М.: Высшая школа, 1993. — 348 с.

11. Гражданская оборона. Учеб. для вузов / В.Г. Атаманюк, Л.Г. Ширяев, Н.И. Акимов. — М.: Высшая школа, 1986. — 207 с.

12. Интенсификация перевозочного процесса, автоматизация управления/Общая редакция: Ф. П. Кочнев. — М.: МИИТ, 1988. — 140с.

13. Информационные системы в экономике/ Под ред. В.В. Дика. — М.: Финансы и статистика, 1996.

14. Компьютерные информационные системы управленческой деятельности/ Под ред. Г.А. Титоренко— М.: Экономическое образование, 1993. — 372 с.

15. Матвеев Н.С. Основы логистики: Учеб. пособие, Вологда, ВоПИ, 1997. — 84 с.

16. Одинцов А.В. Норенков Ю.И. Горин О.Д. Динамическое моделирование предприятия. //Информационные технологи. — 1997. — №2. — С.23 – 36.

17. Ойхман Е.Г., Попов Э.В. Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии. — М.: Финансы и статистика, 1996. — 440 с.

18. Охрана труда в машиностроении. Учебник для машиностроительных вузов /Под ред. Е.Я. Юдина, С.В. Белова, — М.: Машиностроение, 1983. — 432 с.

19. Попов Э.В. Статистические и динамические экспертные системы. — М.: Финансы и статистика, 1996. — 314 с.

20. Правила пожарной безопасности в Российской Федерации (ППБ 01-93*). — М.: ООО “Фирма ЭИП”, 1998. — 189 с.

21. Проблемы и перспективы автоматизации производства и управления на предприятиях машиностроения: Сборник научных трудов/НИИ управляющих машин и систем/ Под общей редакцией Н. И. Дмитриева. — Пермь: НИИУМС, 1988. — 171 с.

22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — Минск: ИП “Экоперспектива”, 1997. — 498 с.

23. Сергеев И.В. Экономика предприятия: Учеб. пособие. — М: Финансы и статистика, 1997. — 304 с.

24. Совершенствование структур управления машиностроительным производством в условиях АСУ/ Л. Ф. Шклярский, Ю. И. Даниленко, Б. К. Малованов и др. — М.: Машиностроение, 1991. — 270 с.

25. Соломатин Н.А. Дудорин В.И. Ларионов А.И. и др. Автоматизированные системы управления предприятиями и объединениями. — М: Экономика. — 318 с.

26. Строительные нормы и правила: СНиП 23-05-95. Естественное и искусственное освещение. — Введен 01.01.95. — М.: Стройиздат, 1996. — 35 с.

27. Управление инвестициями: в 2-х т. / В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др.— М: Высшая школа, 1998.

28. Финансирование и кредитование промышленности. Под ред. Н.Г. Бажала. Москва: Высшая школа, 1982. – 256 с.

29. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. — М: ИНФРА-М, 1997. — 343 с.

30. Экономика автоматизации: Организация, методы, эффективность: Сокращенный перевод с немецкого/З. Дорн, З. Курцхальс, Й. Нойман идр./ Под ред. Ф. Плешак. — М.: Экономика, 1989. — 319 с.

31. Экономика и статистика фирм: Учебник /под ред. С.Д. Ильенковой. — 2-е изд. — М: Финансы и статистика, 1997. — 240 с.

32. Экономика предприятия / В.Я. Хрипач, А.С. Головачев, И.В. Головачева и др. — Минск, 1997. — 448 с.

33. Экономика предприятия : Учебник /Под ред. О.И. Волкова. — М: ИНФРА-М, 1997. — 416 с.

34. Экономико-математические методы в планировании: Учебник для вузов. — М: Легкая и пищевая промышленность, 1982. — 168 с.

35. Экономико-математические методы и модели для руководителя. / П.В. Авдулов, Э.И. Гойзман, В.А. Кутузов и др. — М: Экономика, 1984. — 232 с.

36. Экономическая информатика и вычислительная техника/ Под ред. В.П. Косарева, А.Ю. Королева. — М.: Финансы и статистика, 1996. — 371 с.

ПРИЛОЖЕНИЯ

Приложение 1

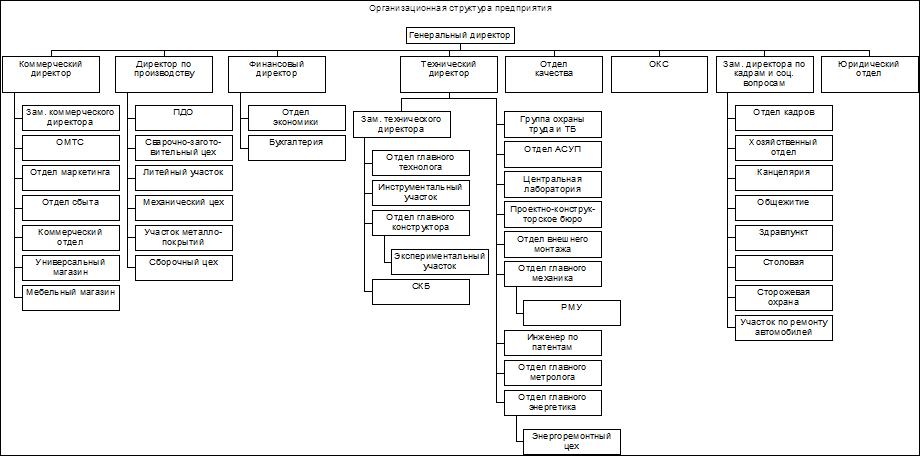

Принятые обозначения:

ПДО - производственно-диспетчерский отдел;

ОМТС - отдел материально-технического снабжения;

СКБ - специализированное конструкторское бюро;

ОКС - отдел капитального строительства;

РМУ - ремонтно-механический участок;

ТБ - техника безопасности;

АСУП - автоматические системы управления.

Приложение 2

Схема производственной структуры ОАО “ВСЗ”

Содержание

ВВЕДЕНИЕ......................................................................................................................................... 6

1. ВОПРОСЫ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА В ЭКОНОМИЧЕСКОМ РАЗВИТИИ ПРЕДПРИЯТИЯ... 7

1.1. Управление и информация в сложных экономических системах................................................................... 7

1.2. Основные понятия, принципы и методы автоматизации............................................................................. 9

1.3. Современные концепции построения систем управления предприятием........................................................ 15

1.4. Подходы к автоматизации управления предприятием.............................................................................. 21

2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.............................. 24

2.1. Анализ производства и реализации продукции....................................................................................... 25

2.2. Анализ себестоимости выпускаемой продукции..................................................................................... 29

2.3. Анализ эффективности деятельности предприятия.................................................................................. 32

2.4. Оценка имущественного положения предприятия................................................................................... 33

2.5. Анализ финансового состояния предприятия......................................................................................... 35

3. АВТОМАТИЗАЦИЯ РАБОТЫ ЭКОНОМИЧЕСКИХ СЛУЖБ НА ОАО “ВСЗ”................................................ 40

3.1. Построение автоматизированной системы планирования производственных ресурсов..................................... 40

3.2. Улучшения в материально-техническом обеспечении производства............................................................. 58

3.3. Автоматизация работ по экономическому анализу.................................................................................. 62

4. БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА............................................................................... 65

4.1. Проектирование мер безопасности при работе на металлорежущем оборудовании.......................................... 66

4. 2. Расчет искусственного освещения экономического отдела....................................................................... 69

4. 3. Пути эвакуации персонала экономического отдела................................................................................ 70

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ.............................................................................................................. 74

Список использованной литературы......................................................................................................... 76

ПРИЛОЖЕНИЯ................................................................................................................................. 78

ВВЕДЕНИЕ

Целью дипломной работы является на основе анализа производственно-хозяйственной деятельности предприятия предложить к внедрению автоматизированную информационную систему, предназначенную для улучшения работы экономических служб на предприятии, оценить ее эффективность.

Объектом исследования в курсовой работе является предприятие — ОАО “Вологодский станкостроительный завод” — крупное специализированное предприятие по производству деревообрабатывающего оборудования.

Предмет исследования дипломной работы — организация работы экономических служб предприятия на основе использования современных средств вычислительной техники, передовых приемов и методов планирования и анализа.

Актуальность работы не может вызывать сомнения: исследуемое предприятие находится в непростом экономическом положении (в том числе и из-за плохой организации управления), следовательно, необходим поиск новых путей преодоления кризиса, внедрение мероприятий по улучшению организации управления предприятием, а значит, и повышения эффективности работы организации в целом.

Новизна данного исследования заключается в том, что многие методы, применяемые в работе, остаются незнакомыми для многих руководителей и ответственных работников организаций, а также то, что предлагаемые к внедрению мероприятия по автоматизации работы экономических служб весьма редко внедряются в производственно-хозяйственную деятельность промышленных предприятий, несмотря на их очевидные преимущества по сравнению с традиционными приемами и методами работы.

Практическая значимость работы состоит в том, что разработанные рекомендации, мероприятия, вплоть до построения полноценной системы автоматизированного управления предприятием вполне могут быть применены на практике в рассматриваемом предприятии.

В дипломной работе рассматриваются следующие понятия: управление, автоматизированная информационная система, автоматизированная система управления, автоматизированная информационная технология, планирование производственных ресурсов и другие.

Дипломная работа структурно состоит из введения, четырех глав, заключения, списка использованных источников и приложений.

Задачами разработки рекомендаций являлись: улучшение работы ОАО “Вологодский станкостроительный завод” за счет прогрессивной организации процесса планирования производственных ресурсов предприятия, более экономичной и эффективной системы материально-технического снабжения производства, рационального использования сырья, материалов и комплектующих, повышения обоснованности и оперативности принятия управленческих решений.

ВОПРОСЫ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА В ЭКОНОМИЧЕСКОМ РАЗВИТИИ ПРЕДПРИЯТИЯ

Управление и информация в сложных экономических системах

Производственные предприятия, фирмы, корпорации, банки, органы территориального управления, представляют собой сложные системы. Они состоят из большого числа элементов, реализующих производственные и управленческие функции. Такие экономические объекты имеют многоуровневую структуру, а также обширные внешние и внутренние информационные связи. Для обеспечения нормального функционирования сложных систем, где взаимодействуют разнообразные материальные, производственные ресурсы и большие коллективы людей, осуществляется управление как отдельными элементами, так и системами в целом.

К основным отличительным характеристикам таких объектов относят следующие:

1) наличие большого числа взаимосвязанных и взаимодействующих между собой элементов системы (у производственного предприятия — службы, филиалы, подразделения);

2) целевая функция, на оптимизацию которой направлено функционирование системы, не совпадает с целевыми функциями элементов, составляющих систему (в случае производственного предприятия цели, определенные в стратегическом плане, не совпадают с локальными целями его подразделений);

3) наличие управления и разветвленной информационной сети, осуществляющей многочисленные связи системы как внутри ее элементной базы, так и по ее взаимодействию с внешней средой.

Системой называется совокупность элементов со связями и целью функционирования, отличной от целей функционирования составляющих ее элементов. Сложной системой называется система, состоящая из разнотипных элементов с разнотипными связями.

Для исследования системы важно ввести понятие ее структуры. Структурой системы называется ее расчленение (декомпозиция) на элементы или группы элементов с указанием связей между ними, неизменное в течение времени исследования и дающее точное представление о системе.

Структура системы характеризуется по имеющимся в ней связям, простейшими из которых являются последовательное, параллельное соединения элементов и обратная связь, являющаяся важным регулятором функционирования системы и неотъемлемым ее атрибутом.

Различают структуру с равноправно входящими в нее элементами и иерархическую структуру. Иерархией называется структура с наличием подчиненности одних элементов другим, когда воздействия в одном из направлений оказывают гораздо большее влияние на элемент, чем в другом.

Примером иерархии в управляемых системах служит связь, изображенная на рис. 1.2.

Управление, информация

Управление, информация

M1 M2

M1 M2

информация

Рис. 1.2. Пример иерархии в управляемых системах

Здесь прямая связь является доминирующей над обратной, поэтому структура системы, изображенная на рис. 1.2. — иерархична.

Целью функционирования системы называется задача получения желаемого состояния системы.

Это определение цели влечет:

1) необходимость постановки локальных целей для ее элементов;

2) целенаправленное вмешательство в процесс функционирования системы, называемое управлением.

Управление ориентировано на достижение стоящих перед каждой системой целей, на создание условий их выполнения. Это могут быть обеспечение устойчивости определенной структуры, ее эффективного функционирования, поддержание установленного режима деятельности, сохранение или формирование у системы тех или иных качественных особенностей, выполнение заданных программ работы.

Управление как совокупность целенаправленных действий реализуется в соответствии с целью функционирования экономического объекта, принципами принятия решений в конкретных ситуациях. Но поведение реальных социально-экономических систем, как правило, определяется не одной, а несколькими целями, которые упорядочиваются по их важности и учитываются в соответствии с заданным приоритетом.

Управляющие воздействия формируются на основе накопленной и функционирующей в системе управления информации, а также поступающих по каналам прямой и обратной связи сведений из внешней среды. Таким образом, важнейшая функция любой системы управления — получение информации, выполнение процедур по ее обработке с помощью заданных алгоритмов и программ, формирование на основе полученных сведений управленческих решений, определяющих дальнейшее поведение системы.

Поскольку информация фиксируется и передается на материальных носителях, необходимы действия человека и работа технических средств по восприятию, сбору информации, ее записи, передаче, преобразованию, обработке, хранению, поиску и выдаче. Эти действия обеспечивают нормальное протекание информационного процесса и входят в технологию управления. Они реализуются технологическими процессами обработки данных с использованием электронных вычислительных машин и других технических средств.

Важнейшей составляющей управленческой информации является информация экономическая. Свойства экономической информации предопределяют научно-техническую необходимость и экономическую целесообразность использования средств вычислительной техники и, прежде всего компьютеров при ее сборе, накоплении, передаче и обработке. Структура экономической информации сложна и включает такие информационные совокупности, как реквизиты, показатели, документы.

Системе управления экономическим объектом (предприятием) соответствует своя экономическая информационная система. Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов.

Применение технических средств для получения информации в ходе наблюдения за деятельностью объекта, сбора данных, их регистрации, передачи по каналам связи потребовало дальнейшего углубленного изучения информационных процессов. Информатика устанавливает законы преобразования информации в условиях функционирования автоматизированных систем, разрабатывает методика создания автоматизированных информационных систем. Для выработки в сложных экономических системах эффективных управляющих воздействий требуется наряду с созданием соответствующих алгоритмов управления переработать значительные объемы разнообразной информации. Именно этим вызвана необходимость разработки автоматизированных информационных систем управления в экономике.

Основные понятия, принципы и методы автоматизации

Автоматизация в общем виде представляет собой комплект действий и мероприятий технического, организационного и экономического характера, который позволяет снизить степень участия или полностью исключить непосредственное участие человека в осуществлении той или иной функции производственного процесса, процесса управления.

Автоматизированная информационная технология (АИТ) представляет собой совокупность методов и способов сбора, передачи, накопления, хранения, поиска и обработки информации на основе применения средств вычислительной техники и связи /3/. Главной задачей современных информационных технологий организационного управления является своевременное предоставление достоверной, в необходимом количестве информации специалистам и руководителям для принятия обоснованных управленческих решений.

Автоматизированная информационная система (АИС) — человеко-машинная система с автоматизированной технологией получения результатной информации, необходимой для информационного обслуживания специалистов и оптимизации процесса управления в различных сферах человеческой деятельности /3/.

Место АИС и АИТ в управлении экономическим объектом показано на Рис. 1.2. Проведение автоматизации работы экономических служб подразумевает построение на базе АИС некой автоматизированной системы управления. Автоматизированная система управления (АСУ) — это система управления, построенная на основе применения средств вычислительной техники, экономико-математических методов и информационных технологий /1/.

Массовое проектирование АИС потребовало разработки единых теоретических положений, методических подходов к их созданию и функционированию, без чего невозможно взаимодействие различных экономических объектов, их нормальное функционирование в сложном народнохозяйственном комплексе.

Научно-методические положения и практические рекомендации по проектированию автоматизированных систем в настоящее время сложились как основополагающие принципы создания АИС: системности, развития, совместимости, стандартизации и унификации, эффективности.

Принцип системности является важнейшим при создании, функционировании и развитии АИС. Он позволяет подойти к исследуемому объекту как единому целому; выявить на этой основе многообразные типы связей между структурными элементами, обеспечивающими целостность системы; установить направления производственно-хозяйственной деятельности системы и реализуемые ею конкретные функции. Системный подход предполагает проведение двухаспектного анализа, получившего название макро -и микроподходов.

При макроанализе система или ее элемент рассматриваются как часть системы более высокого порядка. Особое внимание уделяется информационным связям: устанавливается их число, выделяются и анализируются те связи, которые обусловлены целью изучения системы, а затем выбираются наиболее предпочтительные, реализующие заданную целевую функцию. При микроанализе изучается структура объекта, анализируются ее составляющие элементы с точки зрения их функциональных характеристик, проявляющихся через связи с другими элементами и внешней средой. В процессе проектирования АИС системный подход позволяет использовать математическое описание функционирования, исследование различных свойств отдельных элементов и системы в целом, моделировать изучаемые процессы для анализа работы вновь создаваемых систем.

Для АИС управления характерна многоуровневая иерархия с вертикально соподчиненными элементами (подсистемами). Преимущества иерархических структур способствовали их широкому распространению в системах управления. Так, иерархическая структура создает относительную свободу действий над отдельными элементами для каждого уровня системы и возможность различных сочетаний локальных критериев оптимальности с глобальным критерием оптимальности функционирования системы в целом. Она обеспечивает относительную гибкость системы управления и возможность приспосабливаться к изменяющимся условиям; повышает надежность за счет возможности введения элементной избыточности, упорядочения направлений потоков информации.

Практическое значение системного подхода и моделирования состоит в том, что он позволяет в доступной для анализа форме не только отразить все существенное, интересующее создателя системы, но и использовать ЭВМ для исследования поведения системы в конкретных, заданных условиях. Поэтому в основе создания АИС в настоящее время лежит метод моделирования на базе системного подхода, позволяющий находить оптимальный вариант структуры системы и тем самым обеспечивать наибольшую эффективность ее функционирования.

Принцип развития заключается в том, что АИС создается с учетом возможности постоянного пополнения и обновления функций системы и видов ее обеспечении. Предусматривается, что автоматизированная система должна наращивать свои вычислительные мощности, оснащаться новыми техническими и программными средствами, быть способной постоянно расширять и обновлять круг задач и информационный фонд, создаваемый в виде системы баз данных.

Принцип совместимости заключается в обеспечении способности взаимодействия АИС различных видов, уровней в процессе их совместного функционирования. Реализация принципа совместимости позволяет обеспечить нормальное функционирование экономических объектов, уменьшая транзакционные издержки, на макроуровне — повысить эффективность управления народным хозяйством и его звеньями.