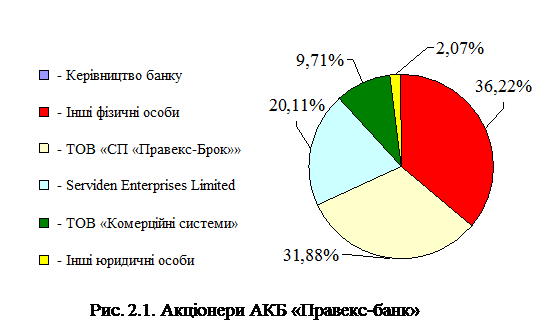

За станом на 01.01.2005 р. статутний капітал банку становить 108 960 000 гривень. Статутний капітал поділений на 107 460 000 штук простих іменних акцій та 1 500 000 штук іменних привілейованих акцій, номінальною вартістю 1 гривня кожна акція (Табл. 2.1, Рис. 2.1).

| Таблиця 2.1. | ||

| Статутний капітал банку та акціонери банку | ||

| Кількість акцій, тис. штук | Частка, % | |

| Фізичні особи, всього у тому числі: | 39 461 | 36,22% |

| – Керівництво банку | 0 | 0,00% |

| – Інші фізичні особи | 39 461 | 36,22% |

| Юридичні особи, всього у тому числі: | 69 499 | 63,78% |

| – ТОВ «СП «Правекс-Брок»» | 34 739 | 31,88% |

| – Serviden Enterprises Limited | 21 917 | 20,11% |

| – ТОВ «омерційні системи» | 10 585 | 9,71% |

| – Інші юридичні особи | 2 258 | 2,07% |

| Всього випущено акцій | 108 960 | 100,00% |

Відповідно до Статуту управління банком здійснюють:

· Загальні Збори акціонерів банку;

· Спостережна Рада банку;

· Правління банку, яке очолює Голова Правління.

Загальні Збори акціонерів є вищим органом управління банку. Контроль над роботою Правління банку з поточним керуванням його діяльності здійснюється Спостережною Радою банку. Головою Спостережної Ради є Степан Чернівецький (з 23.05.06 р.).

До компетенції Спостережної Ради банку належить:

· Призначення і звільнення Голови та членів Правління банку, директорів та головних бухгалтерів філій, представництв, а також керівника Служби внутрішнього аудиту банку;

· Здійснення контролю за діяльністю Правління банку;

· Визначення зовнішнього аудитора;

· Встановлення порядку проведення ревізій та контролю за фінансово-господарською діяльністю банку;

· Затвердження положень про Правління банку, Ревізійну Комісію, про цінні папери;

· Погодження затверджень Головою Правління інших внутрішніх документів банку, визначення організаційної структури банку;

· Прийняття рішень щодо покриття збитків;

· Прийняття рішень щодо створення, реорганізації та ліквідації дочірніх підприємств, філій, відділень і представництв банку, затвердження їх статутів і положень, дозволів на здійснення операцій;

· Затвердження умов оплати праці та матеріального стимулювання посадових осіб (керівників) банку, його філій, дочірніх підприємств і представництв;

· Підготовка пропозицій щодо питань, які виносяться на Загальні Збори акціонерів банку;

· Визначення головних умов кредитування юридичних та фізичних осіб;

· Винесення рішень про притягнення до майнової відповідальності посадових осіб органів управління банку;

· Вирішення питання про придбання банком акцій, що ним випускаються;

· Визначення повноважень Голови Правління банку шляхом підписання Головою Спостережної Ради банку відповідної довіреності на ім’я Голови Правління;

· Здійснення управління та контролю за діяльністю Служби внутрішнього аудиту (контролю) банку.

Правління банку є виконавчим органом, який здійснює управління поточною діяльністю банку, формування фондів, необхідних для статутної діяльності банку, та несе відповідальність за ефективність його роботи згідно з принципами та порядком, встановленими статутом банку, рішеннями Загальних Зборів акціонерів банку і Спостережної Ради банку.

Правління банку має право:

· Встановлювати розміри процентних ставок за активними і пасивними операціями;

· Встановлювати розмір комісійних винагород щодо послуг банку;

· Визначати загальні умови і порядок підписання договорів, які укладаються банком, грошово-розрахункових документів і кореспонденції;

· Розглядати і затверджувати звіти про роботу структурних підрозділів Банку;

· Розглядати і вирішувати інші питання, винесені на розгляд Головою Правління банку, його заступниками, членами Правління;

· Брати участь у Загальних Зборах з правом дорадчого голосу через своїх представників – Голову Правління чи іншого члена Правління.

Голова Правління банку керує всією діяльністю банку, несе персональну відповідальність за виконання покладених на банк завдань, розподіляє обов’язки між заступниками Голови, установлює ступінь їх відповідальності. З 04.02.05 р. Головою Правління є Наталя Зубрицька.

Служба внутрішнього контролю (Ревізійна комісія)

Служба внутрішнього контролю (Ревізійна комісія) створюється і діє для контролю над якістю здійснення і ефективністю фінансово-господарської діяльності, надійністю і повнотою фінансової і управлінської інформації і дотриманням в ході здійснення цієї діяльності законодавства, інших правових актів і внутрішніх процедур (політик) Банку. Головою Ревiзiйної комісії є Сергій Константинов (з 04.05.05 р.).

Служба внутрішнього контролю здійснює наступні функції:

· Перевірка і оцінка ефективності системи внутрішнього контролю.

· Перевірка повноти застосування і ефективності методології оцінки банківських ризиків і процедур управління банківськими ризиками (методик, програм, порядків і процедур здійснення банківських операцій і операцій управління банківськими ризиками).

· Перевірка надійності функціонування системи внутрішнього контролю за використанням автоматизованих інформаційних систем, включаючи контроль цілісності баз даних і їх захисту від несанкціонованого доступу і (або) використання; наявність планів дій на випадок непередбачених обставин.

· Перевірка достовірності, повноти, об’єктивності і своєчасності бухгалтерського обліку та звітності і їх тестування, а також надійності (включаючи достовірність, повноту і об’єктивність) і своєчасності збору і представлення інформації і звітності.

· Перевірка достовірності, повноти, об’єктивності і своєчасності представлення інших відомостей відповідно до нормативних правових актів в органи державної влади і НБУ.

· Оцінка економічної доцільності і ефективності операцій здійснюваних кредитною організацією.

· Перевірка відповідності внутрішніх документів Банку нормативним правовим актам.

· Перевірка процесів і процедур внутрішнього контролю.

· Перевірка систем, створених в цілях дотримання правових вимог, професійних кодексів поведінки.

· Оцінка діяльності відділу адміністративно-кадрової роботи Банку.

· Інші питання, передбачені внутрішніми документами Банку.

Управління ризиками

Значимість управління ризиком як виду діяльності, полягає в можливості, по-перше, прогнозувати певною мірою настання ризикової події, по-друге, завчасно приймати необхідні заходи для зниження розміру можливих несприятливих наслідків. Суть ризику, що виражається в можливості здійснення кількісної оцінки вірогідності настання несприятливої події, визначає необхідність розробки механізмів зниження негативного ефекту прогнозованого розвитку подій. Знання потенційних погроз і міри їх значимості дозволяє здійснювати управління ризиком.

АКБ «Правекс-банк» у своїй діяльності активно застосовує сучасні методики з управління ризиками: кредитним, відсотковим, валютним, операційним, ліквідності, стратегічним, репутації та достатності капіталу. Управління ризиками розглядається як важлива складова комплексного управління діяльності банку. Для цього при проведенні кожної значної за обсягом операції досліджується її вплив не тільки на окремі ризики, що виникають у разі її проведення, а й на всі сторони діяльності банку, а саме: на структуру активів і пасивів, фінансовий результат, рентабельність роботи банку, якість активів, дотримання вимог НБУ, досвід світової практики.

Органи управління ризиками

Відповідальність за реалізацію політики управління кредитним ризиком несе Кредитний Відділ, Відділи по зв’язкам з клієнтами філіалів Банку та Відділ з управління активами і пасивами.

Відповідальність за реалізацію політики управління ризиком капіталу, валютним ризиком, процентним ризиком і ризиком ліквідності несе Лімітний комітет, Відділ інвестицій та Відділ фінансового моніторингу і валютного контролю.

Відповідальність за реалізацію політики управління операційним ризиком несе Відділ внутрішньобанківських операцій, Відділ інформаційних та комп’ютерних технологій.

Відділ інформаційних та комп’ютерних технологій забезпечує підтримку інформаційної системи для збору та аналізу інформації з управління ризиками.

Лімітний комітет, Відділ внутрішньобанківських операцій, Відділ координації роботи з клієнтами Банку координують збір інформації по всіх підрозділах Банку і надають точні і своєчасні данні, необхідні для ефективного управління ризиками.

Щомісячно на засіданні комітету з управління активами та пасивами здійснюється аналіз ресурсної бази за попередній місяць з урахуванням змін відсоткових ставок, проводиться оцінка поточного стану балансу. Одночасно визначається стратегія управління активами і пасивами на наступний місяць.

Платоспроможність банку

Регулювання ризиків щодо розміщення і залучення фінансових ресурсів здійснюється шляхом щоденного (щодекадного) контролю фактичних значень спеціальних розрахункових показників і їх відповідності встановленим нормативним значенням (постанова Правління НБУ від 28.08.2001 №368 зі змінами).

Розрахунок обов’язкових економічних нормативів здійснюється в банку щоденно у відповідності з нормативними документами Національного банку України.

Розмір регулятивного капіталу банку за станом на 01.01.05 р. року становить 178 062 000 грн., що перевищує нормативне значення майже у 5 разів.

Фактичні показники нормативів ліквідності перевищують нормативні значення більше ніж у 2 рази. Це свідчить про достатню ліквідність і здатність банку забезпечити виконання прийнятих зобов’язань.

Підтвердженням цього є така інформація щодо ключових індикаторів (показників) діяльності «Правекс-банку» за 2000–2004 рр. (Табл. 2.3):

Таблиця 2.3. Ключові індикаторі (показники) діяльності АКБ « «Правекс-банк»»за 2000–2004 рр., тис. грн.

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Чисті активи | 557 129 | 755 244 | 965 496 | 1 655 874 | 1 640 890 |

| Кредитний портфель банку | 203 668 | 360 551 | 538 622 | 871 206 | 983 510 |

| Кошти клієнтів | 304 486 | 418 994 | 604 162 | 1 072 217 | 1 238 528 |

| Регулятивний капітал | 117 847 | 124 479 | 127 750 | 128 959 | 178 062 |

| Доходи | 110 665 | 124 385 | 156 997 | 210 024 | 299 738 |

Динаміка кредитного портфелю та залучення коштів клієнтів

за 2000–2004 рр. показана на Рис. 2.2.

Динаміка і структура пасивів та активів АКБ «Правекс-банк» за 2002–2004 рр. приведена у табл. 2.4, 2.5 та рис. 2.3, 2.4.

Таблиця 2.4. Динаміка і структура пасивів АКБ «Правекс-банк» за 2002–2004 рр.

|

| 2002 | 2003 | 2004 | ||

| Тис. грн. | тис. грн. | тис. грн. | Структура, % | Темп росту, % | |

| Кошти НБУ | 0 | 12 054 | 0 | 0 | -100,00 |

| Кошти інших БАНКІВ | 173 128 | 346 716 | 144 476 | 8,80 | -58,33 |

| Кошти юридичних осіб | 239 555 | 281 452 | 310 887 | 18,95 | 10,46 |

| Кошти до запитання | 210 745 | 236 390 | 282 463 | 17,21 | 19,49 |

| Строкові депозити | 28 810 | 45 062 | 28 424 | 1,73 | -36,92 |

| Кошти фізичних осіб | 364 607 | 790 765 | 927 642 | 56,53 | 17,31 |

| Кошти до запитання | 71 086 | 100 581 | 96 445 | 5,88 | -4,11 |

| Строкові депозити | 293 521 | 690 184 | 831 197 | 50,66 | 20,43 |

| Інші зобов’язання | 96 773 | 129 049 | 116 732 | 7,11 | -9,54 |

| Власний капітал | 91 433 | 95 838 | 141 153 | 8,60 | 47,28 |

| Чисті пасиви | 965 496 | 1 655 874 | 1 640 890 | 100,00 | -0,90 |

Таблиця 2.5. Динаміка і структура активів АКБ «Правекс-банк» за 2002–2004 рр.

|

| 2002 | 2003 | 2004 | ||

| тис. грн. | Тис. грн. | тис. грн. | Структура, % | Темп росту, % | |

| Готівка та банківські метали | 46 787 | 109 797 | 226 325 | 13,79 | 106,13 |

| Кошти у НБУ | 32 633 | 54 037 | 37 934 | 2,31 | -29,80 |

| Кошти в інших банках | 134 675 | 391 211 | 185 949 | 11,33 | -52,47 |

| Кредити та аванси юридичним особам | 307 714 | 348 970 | 291 365 | 17,76 | -16,51 |

| Кредити та аванси фізичним особам | 230 908 | 522 236 | 692 145 | 42,18 | 32,53 |

| Цінні папери та вкладення в асоційовані і дочірні компанії | 53 904 | 27 904 | 1 058 | 0,06 | -96,21 |

| Майно | 127 713 | 166 222 | 165 975 | 10,11 | -0,15 |

| Інші активи | 31 162 | 35 497 | 40 139 | 2,45 | 13,08 |

| Чисті активи | 965 496 | 1 655 874 | 1 640 890 | 100,00 | -0,90 |

У звітному 2004 році в загальних пасивах «Правекс-банку» частка власного капіталу становила 8,6% (141 153 000 грн.), а зобов’язання розподілились між фінансовими ресурсами, які залучені в інших банках (8,8% або 144 476 000 грн.), коштами юридичних осіб (18,9% або 310 887 000 грн.) та коштами фізичних осіб (56,5% або 927 642 000 грн.). Основним джерелом залучення ресурсів від клієнтів є строкові депозити населення, частка яких в загальних пасивах становить 50,75%, та кошти до запитання юридичних осіб (їх питома вага 17,2%), Протягом 2004 року випереджаючими темпами в ресурсній базі банку зростали кошти фізичних осіб (зростання в 1,2 рази).

Щодо динаміки і структури активів у 2004 році БАНК продовжував дотримуватися напрямку розміщення фінансових ресурсів на ринку кредитування клієнтів, особливо зосередившись на кредитуванні фізичних осіб. Кредити фізичних осіб зросли у 1,3 рази і становили 42,2% (692 145 000 грн.) всіх активів. Крім цього, значна питома вага належить кредитам, наданим іншим банкам (11,3% або 185 949 000 грн.) та юридичним особам (17,8% або 291 365 000 грн.). Майно банку в структурі активів становить 10,1% (165 975 000 грн.).

Кореспондентська мережа

Динамічне розширення кореспондентської мережі, вдосконалення відносин з банками-кореспондентами, оптимізація системи коррахунків надали можливість «Правекс-банк» У значно збільшити кількість своїх контрагентів в Україні і в країнах близького зарубіжжя.

До числа банків-кореспондентів «Правекс-банк» У входять (Табл. 2.6):

Таблиця 2.6. Основні банки – кореспонденти АКБ «Правекс-банк»

| Валюта | БАНК | Місто, країна |

| USD | Deutsche Bank Trust Company Americas | New York, USA |

| USD | American Express Bank | New York, USA |

| USD/EUR/GBR/CHF | Commerzbank AG | Frankfurt/Main, Germany |

| USD/EUR | Deutsche BANK AG | Frankfurt/Main, Germany |

| USD/EUR | HSBC BANK Pic | London, United Kingdom |

| USD/EUR/RUB | Ощадний Банк Російської Федерації | Москва, Росія |

| USD/EUR/RUB | Віп – БАНК | Москва, Росія |

| RUB | Собінбанк | Москва, Росія |

| RUB | Альфа – Банк | Москва, Росія |

| BYR | Пріорбанк | Мінськ, Білорусь |

| XAU/XAG/XPT/XPD | Credit Suisse | Zurich, Switzerland |

Розвинена кореспондентська мережа дозволяє «Правекс-банк» У максимально швидко, ефективно і дешево обслуговувати своїх клієнтів. Крім того, при необхідності «Правекс-банк» оперативно встановлює кореспондентські відносини з банками, що беруть участь у розрахунках між клієнтами «Правекс-банк» У і їх партнерами.

Дата: 2019-07-30, просмотров: 409.