Вперше концепцію банківського маркетингу стали розробляти в США в 1950-і роки. У Західній Європі до необхідності використання маркетингу в банках пришли декілька пізніше (1960-і рр.). В середині 1970-х років відбувається широке розповсюдження поняття банківського маркетингу. Наприклад, в Італії до 1960-х років банківська система і банківське законодавство були відносно статичні. Банки працювали в режимі вільної монополії (конкуренції між ними практично не існувало і відносини між банком та клієнтом завжди розглядалися на користь банку). У 1970-і роки ситуація змінилася. Технологічна революція привела до того, що банки стали шукати нових клієнтів. Підприємства стали віддавати перевагу розрахункам через банк (з постачальниками по виплаті заробітної плати), що наблизило банк до клієнтів. У свою чергу клієнти починають частіше звертатися в банк за новими послугами. З 1980-х років італійська банківська система зазнала істотні зміни, зокрема, було знято багато обмежень для банків, що привело до посилювання міжбанківської конкуренції, змінилося їх відношення до ринку. З організацій орієнтованих на продукти банки перетворилися на організації, орієнтовані на ринок. Банки все більше уваги стали приділяти розвитку сфери послуг і прагнули «прив’язати» клієнта до банку. Маркетинг почали розглядати не як нову технологію, а як філософію. В даний час банки вже знають що для них означає маркетинг, вони орієнтовані на задоволення потреб клієнтів, ринку. Отже, фахівці відзначають, що в країнах Заходу за останні 25 років відбулася так звана «тиха революцію». Банківський маркетинг змінився кардинально, але без потрясінь.

До найважливіших чинників, що зумовили появу та розвиток банківського маркетингу відносять:

· Появу фінансово-кредитних інститутів небанківського типу, що виконують банківські операції. Ці організації пропонують банківські послуги, ведуть інноваційну діяльність, оспорюють банківську стратегію, конкурують з банками.

· Зміни в технології банківської справи. Мініатюризація, зокрема, вплинула на підвищення якості банківського обслуговування і зростання числа банківських операцій і послуг. Прогрес технології дозволив різко скоротити собівартість банківських послуг, змінити класичні підходи до банківського обслуговування клієнтів. Новою сферою банківського обслуговування клієнтів, що динамічно розвивається, стали електронні послуги. Ринки, на які банки виконують свої операції стали більш ліквідними. А послуги для клієнтів – дешевшими.

· Лібералізацію і універсалізацію банківської діяльності. Дана тенденція виявляється все сильніше в контексті створення «єдиної Європи». Для банків країн-членів ЄС «єдина Європа» – це перш за все джерело для розвитку банківських послуг, розширення ринку і, отже, відносного ослаблення конкуренції на національних ринках. Яскравим прикладом є впровадження іноземного капіталу (зокрема, японського). Наслідком лібералізації в банківській сфері є так звана глобалізація ринків.

· Розвиток конкуренції між банками і небанківськими кредитними інститутами. Останні зазвичай працюють протягом всього робочого дня, а не тільки протягом операційного дня як, наприклад, банки. Отже, для банків необхідно або збільшувати години обслуговування приватних клієнтів з тим, щоб останні не йшли до конкурентів, або використовувати нові підходи в обслуговуванні клієнтури (упроваджувати електронні платіжні системи, що працюють цілодобово, розширювати число банкоматів, використовувати телефон, телекомунікації).

· Підвищення значущості якості банківського обслуговування клієнтів. Якщо в 1960–1980 роках особлива увага приділялася кількісним характеристикам банківського обслуговування клієнтів (числу виконуваних банками операцій і послуг для всіх типів клієнтів), то в 1980–1990 роках пріоритети перейшли до якісних характеристик банківського обслуговування. В умовах жорсткої банківської конкуренції виграють банки, надаючи найбільш якісні операції і послуги. Населення стає все більш вимогливим в цих умовах, а банки зацікавлені постійно знижувати витрати. Об’єднати ці складні різноспрямовані чинники можна при впровадженні маркетингових підходів у роботу банків.

У Європі ринок банківських послуг в своєму розвитку подолав декілька етапів. Умовно їх можна представити таким чином:

1 етап. Період виникнення й розвитку банків, коли попит перевищував пропозицію.

2 етап. Після другої світової війни – приблизно до 1960 рр., коли попит і пропозиція поступово прийшли в стан рівноваги і з’явилася проблема збуту банківських продуктів й послуг.

3 етап. 1960 рр. – до теперішнього часу. Попит істотно нижчий за пропозицію, що і послужило каталізатором до впровадження стратегії банківського маркетингу.

|

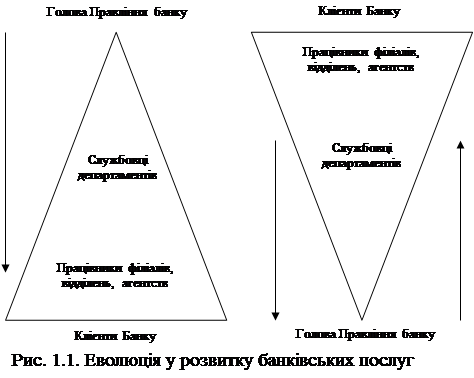

Рис. 1.1 показує, що загальноприйнята структура банку до впровадження маркетингового підходу в його діяльність була пірамідою, в якій процес ухвалення рішень, позначений на схемі стрілкою, йшов зверху вниз (від голови правління банку до низових ланок ієрархічних сходів). Банк пропонував клієнтам ті операції й послуги, які вважав потрібним розробляти або виконувати, виходячи перш за все з власних можливостей і уявлень про перспективи розвитку, але ніяк не з інтересів клієнта. При цьому нерідко клієнт ставав жертвою помилок, припущених на різних рівнях піраміди. Клієнт був вимушений вибирати послугу з асортименту, що пропонувався йому. Саме так в даний час працюють українські банки.

На початковому етапі впровадження банківського маркетингу банки нерідко використовують методи, прийоми маркетингу, не змінивши мислення. Таким чином маркетинг застосовується лише на нижніх рівнях піраміди. Проте на Заході в умовах жорсткої конкуренції та боротьбі за клієнта банки були вимушені змінити цей підхід. І тоді завданням керівника банка стає направити всю роботу на задоволення потреб клієнта. У новій організаційній структурі банку процес ухвалення рішень починається із з’ясування потреб клієнта, після чого визначаються можливості банку і формулюються пропозиції на кожному ступені ієрархічної структури. У правлінні банком під керівництвом голови правління ухвалюється рішення про створення нової послуги, припиненні надання старою і т.д. Після цього результати ухваленого рішення доводяться до всіх структурних підрозділів банку і, нарешті, виносяться на суд клієнта. Якщо пропонована клієнтові послуга чимось його не задовольняє, якщо банк істотно видозмінив пропозицію в порівнянні з первинним запитом клієнта, то останній просто не купить послугу, а звернеться в інший банк. Таким чином, в нових умовах політика банку орієнтована перш за все на задоволення потреб клієнта!

При цьому дуже важливо, щоб кожен працівник банку вважав себе постачальником певної послуги, а не тільки службовці філіалів, що знаходяться в безпосередньому контакті з клієнтами. Таким чином концепція банківського маркетингу повинна бути інтегрована на всіх рівнях організаційної структури банку.

Інтегрований маркетинг включає зовнішній маркетинг, направлений на клієнта, і внутрішній маркетинг, орієнтований на вдосконалення роботи служб і підрозділів банку, включаючи голову правління банку.

Дата: 2019-07-30, просмотров: 383.