Оборотные средства предприятий призваны обеспечивать непрерывное движение денег на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности: товары, производственные запасы и другие товарно-материальные ценности.

Некоторая часть оборотных средств торговых предприятий может находиться в расчетах. Это задолженность покупателей за реализованные им товары (по расчетным документам, переданным в банк); задолженность населения за товары, проданные им в кредит; суммы по претензиям; различная дебиторская задолженность (покупатели по неоплаченным расчетным документам, расчеты по возмещению материального ущерба и др.).

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Под эффективным использованием оборотных средств понимается такое их функционирование, при котором обеспечивается устойчивое состояние финансов, строго соблюдается финансово-сметная дисциплина, достигаются наивысшие результаты при наименьших затратах.

Уровень эффективности использования общей величины оборотных средств и отдельных их видов характеризуется системой стоимостных и натуральных, количественных и качественных показателей.

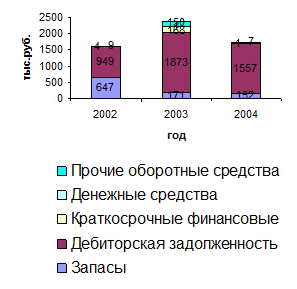

Источниками информации для анализа использования оборотных средств являются: план производственно-финансовой деятельности; данные бухгалтерского учета; бухгалтерская отчетность: «Бухгалтерский баланс» (форма №1); «Приложение к бухгалтерскому балансу» (форма №5). Наличие, состав, структура рассмотрены в табл. 2.7.

Таблица 2.7. Вертикальный анализ оборотных средств

| Оборотные средства | 2002 | 2003 | 2004 | |||

| всего, тыс. руб. | уд. вес, % | всего, тыс. руб. | уд. вес, % | всего, тыс. руб. | уд. вес, % | |

| 1. Запасы | 647 | 40,21 | 171 | 7,24 | 152 | 8,85 |

| 2. Дебиторская задолженность | 949 | 58,98 | 1873 | 79,26 | 1557 | 90,68 |

| 3. Краткосрочные финансовые вложения | 0 | 0 | 168 | 7,11 | 0 | 0 |

| 4. Денежные средства | 4 | 0,25 | 1 | 0,04 | 1 | 0,06 |

| 5. Прочие оборотные средства | 9 | 0,56 | 150 | 6,35 | 7 | 0,41 |

| Итого | 1609 | 100 | 2363 | 100 | 1717 | 100 |

Рис. 2.4. Состав и структура оборотных средств по периодам

Наибольший удельный вес оборотных средств составляет дебиторская задолженность, причем по нарастающей с 2002 г. по 2004 г. Далее – запасы, их удельный вес, наоборот, уменьшается с каждым годом.

В процессе анализа изучают состояние и динамику оборотных средств, их размер, структуру, причины изменения, эффективность использования, источники формирования. Показатели обеспеченности собственными оборотными средствами сравниваются с нормальными значениями. Все это приведено в табл. 2.8.

Таблица 2.8. Анализ использования оборотных средств и обеспеченности собственными оборотными средствами

| Наименование показателей | 2002 | 2003 | 2004 |

| 1. Собственные оборотные средства в капитале, % | 83,79 | 9,72 | 26,62 |

| 2. Собственные оборотные средства в активе баланса, % | 53,29 | 3,39 | 12,31 |

| 3. Собственные оборотные средства в оборотных активах, % | 59,42 | 4,95 | 18,64 |

| 4. Собственные оборотные средств в запасах, % | 147,76 | 68,42 | 210,53 |

| 5. Число оборотов | 1,14 | 1,89 | 1,75 |

| 6. Время обращения, дни | 316 | 190 | 206 |

| 7. Ускорение (–), замедление (+) оборачиваемости, дни | |||

| 7.1. Сравнивая с базисным периодом | 0 | -126 | -110 |

| 8. Экономия (–), перерасход (+) оборотных средств, тыс. руб. | |||

| 8.1. Потребность на каждый день в оборотных средствах | 5,74 | 10,43 | 9,93 |

| 8.2. Сравнивая с базисным периодом | 0 | -314,18 | -1092,3 |

| 9. Коэффициент загрузки средств в обороте | 87,55 | 52,92 | 57,08 |

Доля собственных оборотных средств в активах организации в 2003–2004 гг. очень резко снизилась, тогда когда ее порог не должен падать ниже 30%. А вот доля собственных оборотных средств в запасах, наоборот, очень велика.

Дебиторская задолженность образуется в результате несовпадения момента отгрузки и оплаты продукции, оказания услуги, выполнения работы. К сожалению, в российской экономической действительности нередки случаи не исполнения обязательства по оплате за поставленную продукцию (оказанные услуги, выполненные работы) в оговоренные договором сроки вследствие неплатежеспособности, реорганизации или ликвидации покупателя.

Дебиторская задолженность – важный компонент оборотного капитала. Когда одно предприятие продаёт товары другому предприятию, совсем не значит, что стоимость проданного товара будет оплачена немедленно.

Дебиторская задолженность является активом предприятия, который связан с юридическими правами, включая право на владение.

Анализ состояния дебиторской задолженности следует начинать с анализа материалов инвентаризации расчетов с дебиторами. Анализ расчетов с покупателями, подотчетными лицами, работниками предприятия и другими дебиторами осуществляется в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Устанавливаются причины и виновники образования дебиторской задолженности, давность её возникновения, реальность получения (т.е. имеются ли акты сверки расчетов либо письма, в которых дебиторы признают свою задолженность); не пропущены ли сроки исковой давности (3 года), какие меры принимаются для взыскания задолженности. Организуются и проводятся встречные проверки в торговых и снабженческих организациях.

Рассмотрим показатели оборота и движения дебиторской задолженности, который выполнен табл. 2.9.

Таблица 2.9. Показатели оборота дебиторской задолженности

| Наименование показателей | 2002 | 2003 | 2004 |

| 1. Дебиторская задолженность на конец периода, тыс. руб. | 949 | 1873 | 1557 |

| 2. Дебиторская задолженность по отношению к выручке, % | 65,06 | 37,6 | 48 |

| 3. Остаток задолженности на конец периода к возникшей за отчетный период, % | 100 | 80,3 | 82 |

| 4. Число оборотов | 1,54 | 2,66 | 2,08 |

| 5. Время обращения, дни | 234 | 136 | 174 |

| 6. Ускорение (–), замедление (+) оборачиваемости, дни | |||

| 6.1. По сравнению с базисным периодом | 0 | -98 | -60 |

| 7. Темп прироста задолженности за отчетный период, % | 100 | 197,37 | 83,13 |

Проанализировав данные таблицы можно сделать выводы, что дебиторская задолженность увеличилась на 924 тыс. руб. или на 49,33% в 2003 г., по сравнению с 2002 г., а в 2004 г. уменьшилась на 316 тыс. руб. или на 17%. Существенные изменения произошли в структуре дебиторской задолженности. Как мы видим, время обращения сначала уменьшилось на 98 дней в 2003 г., а затем увеличилось на 38 дней в 2004 г., сравнивая с 2003 г.

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота, т. к. она служит объектом банковского кредитования и не влияет на платежеспособность предприятия.

Выявление резервов мобилизации оборотных средств организации выполнено на основе анализа списания запасов в затраты на производство продукции.

Состав и структура оборотных средств в запасах представлены в табл. 2.10.

Таблица 2.10. Анализ использования оборотных средств в запасах

| Наименование показателей | 2002 | 2003 | 2004 |

| 1. Затраты на выполнение работ, тыс. руб. | 1846 | 3627 | 3527 |

| 2. Запасы на конец периода, тыс. руб. | 647 | 171 | 152 |

| 2.1. Сырье, материалы и др. аналогичные ценности | 615 | 144 | 103 |

| 2.2. Расходы будущих периодов | 32 | 27 | 49 |

| 3. Средняя величина запасов, тыс. руб. | 435 | 409 | 161,5 |

| 4. Число оборотов, обороты | 4,24 | 8,87 | 21,84 |

| 5. Срок хранения запасов, дни | 85 | 41 | 17 |

| 6. Ускорение (–), замедление (+) сроков хранения запасов, дни | |||

| 6.1. По сравнению с базисным периодом | 0 | -44 | -68 |

| 7. Запасы по отношению к затратам на выполнение работ | 0,24 | 0,11 | 0,05 |

| 8. Списано запасов в затраты на выполнение работ в течение отчетного периода, тыс. руб. | 923 | 1994,85 | 1834,04 |

| 9. Отношение остатка запасов на конец отчетного периода к сумме запасов, списанных в затраты на выполнение работ в течение отчетного периода | 70,1 | 8,57 | 8,29 |

Анализируя данные таблицы, видим увеличение затрат в 2003 и 2004 гг. по сравнению с 2002 г. на 96,5% и 91% соответственно, а вот запасы, наоборот, уменьшаются на протяжении всех периодов на 476 тыс. руб. (2003 г.) и на 495 тыс. руб. (2004 г.), сравнивая с 2002 г. Уменьшение остатка запасов на конец отчетного периода к сумме запасов, списанных в затраты на выполнение работ в течение отчетного периода, свидетельствует об уменьшении отвлечения оборотных средств в излишние запасы, это видно из пункта 9 таблицы 2.2.14. В течение всех периодов заметно уменьшается срок хранения запасов, на 41 день в 2003 г., а затем еще и на 24 дня в 2004 г.

Дата: 2019-07-30, просмотров: 363.