Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств т.е. пассивов). Источником информации для анализа является – «Бухгалтерский баланс» (форма №1).

Бухгалтерский баланс – часть механизма, при помощи которого компания оценивает приток и отток денежных средств в будущих периодах, он же анализ и прогнозирование расходов и доходов.

В процессе функционирования экономического субъекта его активы и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре активного и пассивного капиталов, а так же динамике этих изменений можно получить с помощью вертикального и горизонтального анализа показателей отчетности.

Таблица 2.15. Вертикальный анализ аналитического баланса

| Разделы и статьи баланса | 2002 | 2003 | 2004 | |||

| всего, тыс. руб. | уд. вес, % | всего, тыс. руб. | уд. вес, % | всего, тыс. руб. | уд. вес, % | |

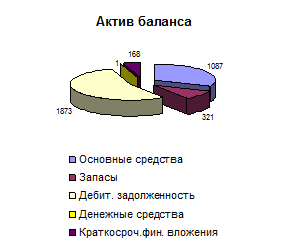

| 1. Внеоборотные активы | 185 | 10,31 | 1087 | 31,5 | 882 | 33,94 |

| 1.1. Основные средства | 185 | 10,31 | 1087 | 31,5 | 882 | 33,94 |

| 2. Оборотные активы | 1609 | 89,69 | 2363 | 68,5 | 1717 | 66,06 |

| 2.1. Запасы (включая НДС) | 656 | 36,57 | 321 | 9,3 | 159 | 6,12 |

| 2.2. Дебиторская задолженность | 949 | 52,9 | 1873 | 54,3 | 1557 | 59,9 |

| 2.3. Краткосрочные финансовые вложения | 0 | 0 | 168 | 4,87 | 0 | 0 |

| 2.4. Денежные средства | 4 | 0,22 | 1 | 0,03 | 1 | 0,04 |

| Итого актив баланса | 1794 | 100 | 3450 | 100 | 2599 | 100 |

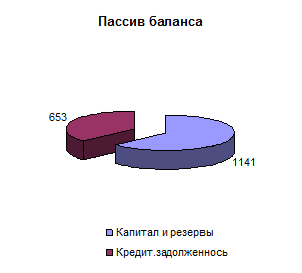

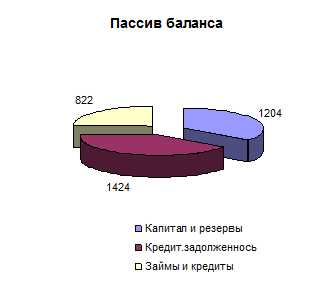

| 1. Капитал и резервы | 1141 | 63,6 | 1204 | 34,9 | 1202 | 46,25 |

| 2. Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Краткосрочные обязательства | 653 | 36,4 | 2246 | 65,1 | 1397 | 53,75 |

| 3.1. Займы и кредиты | 0 | 0 | 822 | 23,83 | 275 | 10,58 |

| 3.2. Кредиторская задолженность | 653 | 36,4 | 1424 | 41,27 | 1122 | 43,17 |

| Итого пассив баланса | 1794 | 100 | 3450 | 100 | 2599 | 100 |

Рис. 2.6. Разрез по статьям баланса в 2002 г.

Рис. 2.7. Разрез по статьям баланса в 2003 г.

Рис. 2.8. Разрез по статьям баланса в 2004 г.

Таблица 2.16. Горизонтальный анализ аналитического баланса в действующих ценах

| Статьи баланса | Темп изменения статей баланса, % | ||

| 2002 | 2002–2003 | 2003–2004 | |

| АКТИВ | |||

| 1. Внеоборотные активы | 100 | 587,57 | 81,14 |

| 2. Оборотные активы | 100 | 146,86 | 72,66 |

| 2.1. Запасы | 100 | 48,93 | 49,53 |

| 2.2. Дебиторская задолженность | 100 | 197,37 | 83,13 |

| 2.4. Денежные средства | 100 | 25 | 100 |

| Итого актив баланса | 100 | 192,3 | 75,33 |

| ПАССИВ | |||

| 1. Капитал и резервы | 100 | 105,52 | 99,83 |

| 2. Краткосрочные обязательства | 100 | 344 | 62,2 |

| 2.1. Займы и кредиты | 100 | 0 | 33,45 |

| 2.2. Кредиторская задолженность | 100 | 218 | 78,8 |

| Итого пассив баланса | 100 | 192,3 | 75,33 |

| Темп роста инфляции (цепной) | 100 | 118 | 140 |

Таблица 2.17. Трендовый анализ уплотненного аналитического баланса (в базисных ценах)

| Разделы баланса | 2002 | 2003 | 2004 | |||

| всего, тыс. руб. | темп роста, % | всего, тыс. руб. | темп роста, % | Всего, тыс. руб. | Темп роста, % | |

| АКТИВ | ||||||

| 1. Внеоборотные активы | 185 | 100 | 1087 | 587,57 | 882 | 476,76 |

| 2. Оборотные активы | 1609 | 100 | 2363 | 146,86 | 1717 | 106,71 |

| Итого актив баланса | 1794 | 100 | 3450 | 192,3 | 2599 | 144,87 |

| ПАССИВ | ||||||

| 1. Капитал и резервы | 1141 | 100 | 1204 | 105,52 | 1202 | 105,35 |

| 2. Краткосрочные обязательства | 653 | 100 | 2246 | 344 | 1397 | 214 |

| Итого пассив баланса | 1794 | 100 | 3450 | 192,3 | 2599 | 144,87 |

Удельный вес оборотных активов сначала увеличился на 754 тыс. руб. в 2003 г., а затем уменьшился на 646 тыс. руб. в 2004 г. Отрицательной тенденцией можно считать увеличение дебиторской задолженности на 924 тыс. руб. в 2003 г., что составляет 97% и увеличение кредиторской задолженности на 771 тыс. руб., что составляет 118%. В 2004 г. ситуация немного улучшилась, но не намного. Также отрицательной тенденцией следует рассматривать уменьшение денежных средств. Стоимость имущества организации возросла на 1656 тыс. руб. в 2003 г., в основном за счет увеличения дебиторской задолженности и основных средств, а в 2004 г. – уменьшилась на 851 тыс. руб., в основном за счет уменьшения дебиторской задолженности, но произошло снижение запасов и затрат на 51% в 2003 г., а в 2004 г. – на 50%. Доля собственных средств организации возросла на 5,5% в 2003 г. и незначительно (2 тыс. руб.) сократилась в 2004 г. Общая стоимость источников финансирования увеличилась на 97% в 2003 г. по сравнению с 2002 г., за счет увеличения кредиторской задолженности, а вот в 2004 г., наоборот, она уменьшилась на 25%.

Достаточно неустойчивое финансовое состояние, поскольку в данной ситуации денежные средства, краткосрочные денежные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд в 2003 г., а в 2004 г. еле перекрывают.

Ликвидность хозяйствующего субъекта – способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения долгов (наличные деньги, депозиты, ценные бумаги, реализуемые элементы оборотных средств и др.). По существу ликвидность хозяйствующего субъекта означает ликвидность его баланса. Ликвидность баланса выражается в степени покрытия обязательств хозяйствующего субъекта его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, объединенными по срокам их погашения и в порядке возрастания сроков.

По степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы – дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

А3 – медленно реализуемые активы – запасы (за исключением расходов будущих периодов), налог на добавленную стоимость, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), прочие оборотные активы;

А4 – труднореализуемые активы – внеоборотные активы.

Пассивы организации разделяются на следующие группы по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность;

П2 – краткосрочные обязательства – краткосрочные займы и кредиты, задолженность перед участниками (учредителями) по выплате доходов, прочие краткосрочные обязательства;

П3 – долгосрочные обязательства – долгосрочные займы и кредиты, доходы будущих периодов и резервы предстоящих расходов;

П4 – постоянные пассивы – капитал и резервы.

Для определения ликвидности баланса сопоставим итоги выше перечисленных групп по активу и пассиву.

Анализ ликвидности баланса представлен табл. 2.18.

Таблица 2.18. Анализ ликвидности баланса

| Групп активов баланса | Всего, тыс. руб. | Знак неравенства (³, £) | Всего, тыс. руб. | Группы пассива баланса |

2002

2003

2004

Сопоставление наиболее ликвидных, быстрореализуемых активов и наиболее срочных, краткосрочных обязательств позволяет выявить текущую ликвидность (ТЛ), которая свидетельствует о платежеспособности или о неплатежеспособности организации на ближайший к рассматриваемому моменту промежуток времени:

2002: ТЛ = 4+949–653 = 300 тыс. руб.

2003: ТЛ = 1+1873–1424–822 = -372 тыс. руб.

2004: ТЛ = 1+1557–1122–275 = 161 тыс. руб.

Сопоставление быстрореализуемых активов и долгосрочных обязательств позволяет рассчитать перспективную ликвидность (ПЛ), т.е. выполнить прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

2002:ПЛ = 949–0 = 949 тыс. руб.

2003:ПЛ = 1873 – 0 = 1873 тыс. руб.

2004:ПЛ = 1557 – 0 = 1557 тыс. руб.

Как видно из расчетов и таблицы баланс анализируемого предприятия не является абсолютно ликвидным с 2002 г. по 2004 г. На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств. Коэффициент абсолютной ликвидности ненормально мал: 0,006 в 2002 г., 0,0004 в 2003 г., 0,0007 в 2004 г. Это значит, что фирма ближайшее время не может погасить и незначительной доли краткосрочной задолженности.

Структура баланса неудовлетворительная. Основные коэффициенты платежеспособности и рентабельности ниже критических значений. Главной задачей является восстановление платежеспособности. Это можно осуществить за счет внешних источников (заемные средства) и внутренних – вовлечение в оборот дебиторской задолженности; анализа основных средств, их последующая продажа, либо более интенсивное использование; анализ путей повышения производительности труда – сохранение и увеличение производительности при сокращении персонала. Только интенсивные меры способны вывести предприятие из кризиса.

Дата: 2019-07-30, просмотров: 338.