ДИПЛОМНЫЙ ПРОЕКТ (РАБОТА)

Студентки Дикаревой Ларисы Александровны, шифр 998259 .факультет “Менеджмент и экономическая политика”

по специальности 0611.00 “ Менеджмент”

Тема: « Инвестиционный проект создания деревообрабатывающего предприятия в г. Сергач Нижегородской области

».

Содержание.

Введение. 4

1. Аналитическая часть. 8

1.1. Возможные риски предпринимательской деятельности. 8

1.2. Рассмотрение влияния внешней среды. 10

1.3. Основные факторы, влияющие на развитие фирмы. 11

1.3.1. Влияние внешних и внутренних факторов на философию фирмы. 13

1.4. Анализ трех уровней окружающего воздействия. 14

1.5. Рынок. Рыночные исследования. 15

1.5.1. Теория спроса и предложения. 16

1.5.1.1. Спрос на товар и его характеристика. 16

1.5.1.2. Предложение товара и его характеристика. 17

1.6. Конкуренты. 19

1.7. Выбор места размещения предприятия. 20

1.8. Анализ финансовых вложений внедрения деревообрабатывающего предприятия. 23

1.9. Понятие социальной ответственности при разработке инвестиционного проекта. 23

2. Проектная часть. 25

2.1. Технологическая часть. 25

2.1.1. Описание внедрения фирмы. 25

2.1.1.1. Описание организации деревообрабатывающего предприятия в г. Сергаче Нижегородской области. 25

2.1.2. Цели фирмы. 26

2.1.3. Клиенты предприятия. 28

2.1.4. Тактика предприятия. 28

2.1.5. Описание технологии работы предприятия. 30

2.1.6. Основные факторы, влияющие на выбор месторасположения бизнеса. 30

2.1.7. Помещение. 31

2.1.8. Поставщики пиломатериала. 32

2.1.9. Сбыт продукции и коммерческая работа предприятия. 32

2.1.10. Жизненный цикл товара. 35

2.1.11. Описание процесса разработки нового товара для г. Сергача Нижегородской области (евровагонки). 36

2.1.12. Процесс разработки нового товара на рынке г. Сергача Нижегородской области (евровагонка). 37

2.1.13. Отчет по разделу рынок. 38

2.1.14. Принципиальная схема организации. 39

2.2. Организационная часть. 39

2.2.1. Создание «команды», руководство в организации. 39

2.2.2. Управление. 40

2.2.3. Организационно-правовая форма предприятия. 41

Органы управления ООО.. 41

2.2.4. Структура системы управления. 43

2.2.5. Кадровая политика. 43

2.2.6. Системы стимулирования работников. 44

2.3. Безопасность и экологичность. 44

2.3.1. Определение экологического менеджмента. 44

2.3.2. Природоохранная деятельность предприятий. 45

2.3.3. Понятие охраны природы. 46

2.3.4. Значение природы для человека. 47

2.3.5. Связь охраны природы с экологией и другими науками. 48

2.3.6. Охрана и рациональное использование растительного мира. 49

2.3.7. Защита леса от вредителей. 52

2.4. Расчетно-экономическая часть. 55

2.4.1.1. Формирование текущих затрат деревообрабатывающего предприятия. 56

2.4.2. Анализ фонда заработной платы. 59

2.4.3. Прогноз прибыли и убытков. 60

2.4.3.1. Расчет затрат на сырье и материалы. 61

2.4.3.2. Расчет затрат на покупку оборудования. 61

2.4.3.3. Амортизационные отчисления. 61

2.4.3.4. Формирование кредитных платежей. 62

2.4.3.5. Расчет суммы выручки от деятельности предприятия. 62

2.4.3.6. Прибыль. 63

2.4.3.7. Содержание налогов и их классификация. 67

2.4.3.7.1. Налог на прибыль. 68

2.4.4. Форма анализа денежных потоков. 69

2.4.5. График безубыточности. 72

3. Специальная часть. 73

3.1. Оборудование. 73

3.2. Деревообрабатывающие станки. 74

3.3. Договора аренды. 76

Резюме по инвестиционному проекту. 83

Список используемой литературы: 84

Введение.

Инвестиционный проект - это комплекс мероприятий по созданию нового или модернизации действующего производства товаров или оказанию услуг с целью получения дохода и достижения социального эффекта.

Термин инвестиции происходит от латинского слова investire – облагать. С финансовой и экономической точек зрения инвестирование может быть определено , как долгосрочное вложение экономических ресурсов с целью создать и получить чистую прибыль в будущем , превышающую общий начальный объем инвестиций. Само слово инвестиции имеет несколько значений. Потребительские инвестиции в строгом смысле не является инвестициями вообще. Они означают покупку товаров длительного пользования или недвижимости , что по сути дела представляет собой сбережение денег, а не их инвестированием, т.к. под указанных вещей можно получить деньги или купить ценные бумаги. Инвестиции в бизнес- имеет главным своим мотивом извлечь прибыль и означают приобретение для этим целей производственных активов. Финансовые инвестиции – означают приобретение активов в форме Ц.Б. для получения прибыли при « нормальном» для данного вида инвестиций рост. В отличие от экономического финансовое инвестирование не предполагает обязательного создания новых мощностей.

Инвестиции - это динамический процесс смены форм капитала, последовательного преобразования первоначальных ресурсов и ценностей в инвестиционные затраты и превращения вложенных средств в прирост капитальной стоимости в форме дохода или социального эффекта. Для субъекта инвестиций – это вложение денежных , имущественных и интеллектуальных ценностей с целью получить прибыль в будущем, для объекта – источник развития, также предполагающий в конечном счете извлечение дохода. Политико-экономическое содержание категории « инвестиции» по нашему мнению следует определять , анализируя развитие и модификацию форм реализации инвестиций в процессе экономического преобразования. Каждый элемент инвестиционной сферы характеризуется набором своих участников- субъектов инвестиционной деятельности.

Работа такого предприятия требует совершенствования организации, планирования и управление производственно-хозяйственной деятельностью, разработки новых экономических подходов, решения следующих задач:

- Быстро менять ассортимент продукции, приспосабливаться к различным запросам разных групп потребителей;

- Расширять сферу дополнительных сервисных услуг;

- Постоянно вести работу по повышению эффективности производства, укреплению конкурентности продукции;

- Повышать гибкость производства, оперативно внедрять новую технику и технологию;

- Совершенствовать организацию сбыта продукции путем исследования рынка, стимулирования продаж, экономического воздействия на производителя.

Для инновационных разработок характерна высокая степень риска. Учет и тщательная оценка факторов, способных помешать осуществлению проекта, должны быть осуществлены в данном проекте. При подготовке данного проекта следует обратить особое внимание ??????? “чистоту” внедряемой разработки, описать перспективы ее развития, в том числе возможность завоевания рынка родственной продукции или создания принципиально нового товара (услуги). В проекте должна быть рассмотрена возможность и степень подключения (постоянная работа в фирме, совместительство, контрактные отношения, консультирование и т. д.) научных раб – в и специалистов на различных стадиях реализации проекта. При осуществлении научно–технической разработки комерческая составляющая проекта должна быть выделена и на нее составлен план, это особенно важно в условиях крайне скудного централизованного финансирования научных исследований и невостребованности инновационных разработок.

Под инвестиционной деятельностью понимают процесс включающий в себя:

1. Маркетинговые исследования рынка инвестиций;

2. Вложение средств с целью сохранения и увеличения капитала;

3. Проектирование, строительство и пуск или приобретение готового объекта инвестиций;

4. Получение инвестиций;

5. Получение прибыли;

Целью инвестиций является получение любыми путями прибыли от вложенных средств, а целью инноваций - улучшение объекта инвестирования. Поэтому инновационная деятельность преследует более высокие цели, чем инвестиционная. Инвестиция – это средство инноваций. Отсюда можно сделать следующие выводы:

1. Инвестиционная деятельность является менее сложной сферой вложения капиталов по сравнению с инновационной деятельностью;

2. Для инновационной организации приобретением должно быть вложение капиталов в инновации;

3. Для инновационной организации инвестиционная деятельность является частью функций инновационной деятельности;

4. Государство должно осуществить законодательную поддержку и фиксирование не инвестиционных, а инновационных проектов, ориентированных на конкретное развитие отдельных сфер деятельности общества в целом, рост благосостояния населения;

5. Поскольку для инновационной организации инвестиционная деятельность является частью инновационной деятельности.

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования” создание и реализация проекта включает следующие этапы:

a) Формирование инвестиционного замысла (идеи);

b) Исследование инвестиционных возможностей;

c) Технико- экономическое обоснование проекта;

d) Подготовка проектной документации;

e) Проектно – монтажные работы ;

f) Эксплуатация объекта, мониторинг экономических показателей.

Понятие “инновационный проект» может расматривается как:

- Форма целевого управления инновационной деятельности;

- Процесс осуществления инноваций;

- Комплект документов.

Как форма целевого управления инновационной деятельностью, инновационный проект представляет собой сложную систему взаимообусловленных и взаимосвязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей (задач) на приоритетных направлениях развития науки и техники.

Как процесс осуществления, инновационный проект – это совокупность выполняемых в определенной последовательности научных, технологических, производственных, организационных, финансовых и коммерческих мероприятий, приводящих к инновациям. В то же время инновационный проект – это комплект технической, организационно–плановой и рассчетно–организационной документации, необходимой для реализации целей проекта.

Учитывая все 3 аспекта, можно дать следующие определения: инновационный проект – комплект документов, определяющих систему научно обоснованных целей и мероприятий по решению проблемы, организацию инновационных процессов в пространстве и во времени. Научная обоснованность целей и мероприятий, достигается соблюдением научных подходов к менеджменту, с применением современных методов. Экспертиза инновационных проектов – процедура комплексной проверки и контроля: а) качество системы нормативно-методических, проектно - конструкторских и других документов, входящих в состав проекта, и систему инновационного менеджмента; б) профессионализма руководителя проекта и его команды; в) научно-технического и производительного потенциала, конкурентоспособности инновационной организации; г) достоверности выполненных расчетов степени риска и эффективности проекта; д) качества механизма разработки и реализации проекта, возможности достижения поставленных целей. Для введения новшеств (инноваций) требуются инвестиции. Под инвестиционной деятельностью понимают процесс, включающий в себя: а) маркетинговое исследование рынка инвестиций; б) вложение средств с целью сохранения и увеличение капитала; в) проектирование, строительство и пуск или приобретение готового объекта инвестиций; г) получение прибыли.

При работе над инвестиционным проектом мы сталкиваемся с таким вопросом как финансирование (финансы). Финансы - это система денежных отношений экономического субъекта, возникающие в процессе его производственно-хозяйственной деятельности.

Аналитическая часть.

Конкуренты.

Из книги « Города нашей области», Горький Волго-Вятское книжное издание, 1974 г.; « Из деревообрабатывающих предприятий следует отметить существующий с 1961 года завод по изготовлению и пропитке опор и деталей для линии электропередач. Завод дает 30-40 тыс.куб.м. продукции. Имеются небольшие деревообрабатывающие предприятия и при лесхозе, изготавливающие такие необходимые в хозяйстве изделия изделия, как срубы , штакетник и прочие предметы.

В настоящее время 2001 год пропиточный завод работает, но не составляет для нас конкуренции. Небольшие деревообрабатывающие предприятия при лесхозе распались в период реорганизации, а техника данных предприятий имеется в лесхозе и сдается в аренду, но т.к. не пользуется спросом, то расценки на аренду предполагаются равные амортизационным отчислениям, производящимся за данную технику.

Но в г.Сергаче имеется предприятие ООО « Ремстрой» , занимающиеся обработкой древесины выпуском п/о доски, штакетника, плинтуса, штапиков, изготовлением похоронных принадлежностей таких как: гробы, кресты на могилу. На заказ возможно изготовление стандартной мебели, так же можно заказать изготовление фигурного пиломатериала типа филенки.

Весьма простым и эффективным средством оценки стратегических возможностей фирмы является проведение четырехпольного анализа.

Табл. 1.6.1.

| 1. Слабые стороны предприятия | 2.Сильные стороны предприятия | |

| 3.Возможности, предоставленные внешней средой | Устранение недостатков предприятия | Укрепление преимущества предприятия |

| 4. Опасность со стороны внешней среды | Возможность кризиса | Подготовка к отражению неблагоприятных ситуаций |

Анализ информации о внешней среде, сильных и слабых сторонах фирмы помогает предпринимателю трезво оценить свое положение на рынке и выработать соответствующую стратегическую линию поведения. Самая благоприятная ситуация для фирмы складывается, когда возможности внешней среды совпадают с сильными сторонами предприятия. Напротив, угрозы со стороны окружающей среды, наложенные на слабые стороны предприятия, создает кризисную ситуацию и препятствует осуществления бизнеса. Предприниматель, учитывая различные сочетания внешних и внутренних факторов, формирует основные стратегические направления деятельности предприятия.

На основание этого корректируется деятельность предприятия.

1. Слабой стороной нашего предприятия является дальность ресурсов, но при устранении недостатков мы можем использовать лесовозы, работающие на солярке, которая выйдет нам намного дешевле бензина и не будет сказываться на повышение цены на товар.

2. Сильные стороны предприятия – это основная масса факторов кадры, территория, оборудование и многое другое – это положительные стороны.

3. При опасности (проблемы), а может быть например закрывающие дороги ( в весеннее время); выход из этой ситуации покупка в администрации города транспортной карты на проезд грузового транспорта.

Таким образом выход из любой ситуации имеется, но чтобы его найти должен слажено работать коллектив управленцев – это и является первым началом к успеху.

Проектная часть.

Технологическая часть.

Описание внедрения фирмы.

В настоящее время, в условиях нестабильной рыночной экономики России предприниматели все чаще и чаще вынуждены задавать себе вопрос: « Как и куда вложить имеющийся капитал, чтобы получить определенную прибыль и иметь уверенность в завтрашнем дне? В чем еще, кроме предлагаемых товаров и услуг, нуждается сегодняшний потребитель ?»

Городской рынок и магазины буквально ломятся от избытка продуктов одежды, мебели, бытовых приборов и др. разнообразных мелочей. Рекламные страницы газет до предела заполнены информацией и парикмахерских, косметических салонах, кафе-барах, ремонтных мастерских, дискотеках оздоровительных центрах и т.д.

Таким образом, предлагая только неизбитый товар, который в то же время пользуется спросом, можно выжить в условиях жесткой конкуренции. Таким продуктом по моему мнению являются пиломатериалы от обыкновенных досок различных видов до готовых изделий – таких как двери, рамы, столы, табуретки и др.

Цели фирмы.

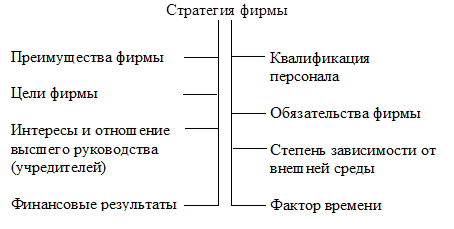

Цели - это параметры деятельности фирмы, достижение которых обусловлено ее миссией и на реализацию которой направлена ее хозяйственная деятельность. Цели вытекают из ответов на вопрос « что собой будет представлять предприятие, каким оно будет и каким ему следует быть?» – это обязательства в отношении действий, посредством которой будет реализовываться главная задача данного предприятия. Они выступают также в роли стандартов, на которую ориентируется вся работа . Другими словами, цели- основа стратегии. Роль целей определяется следующим:

- они служат исходной точкой планирования стратегии

- цели лежат в основе организации фирмы

- на целях базируется мотивирование фирмы

- цели служат базой при контроле и анализе производственно хозяйственной деятельности

В зависимости от отрасли , в которой работает фирма, характера и содержания писем, особенностей внешней среды и др. факторов, каждая фирма формирует собственную систему цепей:

- цели фирмы

- доходы

- эффективность

- положение на рынке

- ресурсы производственная мощность

- продукция

- организация

- работа с покупателями

- социальная ответственность

- развитие

За счет этих направлений можно разработать цели деревообрабатывающего предприятия в г. Сергаче, Нижегородской области

На данный момент мы ставим перед собой 5 основных целей:

1. Максимально возможная прибыль

2. Обеспечение и благосостояние рабочих

3. Положение на рынке

4. Максимальная производительность

5. Разработка, производство продукта и обновление технологий

6. Внедрение дополнительных производственных единиц.

Остановимся подробнее на каждом из вышеперечисленных пунктов:

1. Максимально возможная прибыль является основной целью, ради которой создается предприятие. Под максимально возможной мы понимаем прибыль, получаемую при полном использовании всех производственных и человеческих ресурсов.

2. Нанимая рабочих, мы берем на себя ответственность за их уровень жизни. Соответственно, чем выше этот уровень, тем значительнее кажется организация. Следовательно в наших интересах обеспечить своих рабочих прежде всего конкурентно-способной зарплатой, а также другими возможными благами. Имидж преуспевающей фирмы внушает окружающим уверенность, а это значит, что у них появится желание сделать заказ или заключить контракт именно с такой фирмой.

3. Положение на рынке является второй по значимости из поставленных целей. В ее входит завоевание основной доли рынка в лесоперерабатывающей промышленности Сергачского района. Постепенное установление монополистических прав.

4. Прибыль предприятия прямо пропорционально зависит от его производительности, следовательно только при максимальной производительности и, кроме того , при использовании всех производственных ресурсов можно добиться максимальной прибыли.

5. Только лишь с внедрением новых современных технологий, постоянно улучшая качество изделий и расширяя список выпускаемой продукции, предприятие может добиться успеха. Мы намерены твердо следовать этому правилу.

6. Этот пункт непосредственно связан с предыдущим. В будущем ( приблизительно через 5 лет) мы планируем открыть 2 дочерних предприятия: первое, по производству мебели из нашей продукции, второе, пилораму подобную этой

Достижение этих целей возможно лишь при быстром развитии производства. Для этого у нас должен иметься достаточный первоначальный капитал. все остальное зависит от руководства предприятия, от умения правильно использовать имеющиеся у фирмы ресурсы, от четкого контролирования протекающих в фирме процессов. Следовательно, большое внимание должно быть уделено отбору и найму кадров.

Клиенты предприятия.

Основных клиентов нашего предприятия мы планируем найти среди строительных организаций, отраслей сельского хозяйства , кооперативов, предприятий, занимающихся коммунальными услугами и др.

Нами был проведен специальный опрос между вышеперечисленными организациями г.Сергач, который показал, что более 75 % из них не хватает пиломатериалов. Кроме того многие жалуются на их качество.

Тактика предприятия.

В нашем регионе недостаточное количество пиломатериалов. Число непосредственных конкурентов – 1 предприятие, которое не может обеспечить весь Сергачский район пиломатериалами и недостаточное качество пиломатериалов. Так, например, не имеется обрезной доски, евро-пиломатериалы продаются только на заказ и ждать с момента заказа до его выполнения приходится от 3 дней до 1,5 месяцев.

Поэтому я предлагаю для данного предприятия наступательную тактику, т.е.

1) Активный маркетинг, высокие цены. Даже высокие цены не отпугнут клиентов, так как они будут иметь возможность не ждать почти 2 месяца, а приобрести его в тот момент, как только он потребуется.

2) Использование резервов, максимальное использование резервов предприятия, т.е. после обрезки н/о доски мы можем из ¼ части отходов сделать плинтус, из 1/3 части штапики, стружки и опилки можно продавать как вторсырье предприятиям, отапливающим свои производственные системы мобильной тепловой станцией фирмы «Георгий», знакомой в народе как фирма «Емеля».

3) Модернизация, внедрение новых технологий и усовершенствование старых с добавлением «изюминки».

4) Совершенствование управления. Кадровая политика деревообрабатывающего предприятия в г. Сергаче Нижегородской области рассмотрена ниже.

Стратегию роста – интенсивный рост, т.е. можно рассчитать возможности предприятия при существующих масштабах деятельности. За счет данного анализа при осмотре недостающих пиломатериалов и внедрение их на рынок г. Сергача.

В экономике под стратегией понимается комплекс долгосрочных мер или подходов. В стратегическом планировании под стратегией понимается комплекс целей и задач по их достижению. В более узком смысле стратегия представляет собой план наиболее эффективного распределения ресурсов для достижения цели.

Стратегия должна определять:

§ Что фирма должна делать и чего она не должна делать;

§ Что более важно, а что менее важно в осуществляемой фирмой хозяйственной деятельности.

Ключевые факторы стратегии:

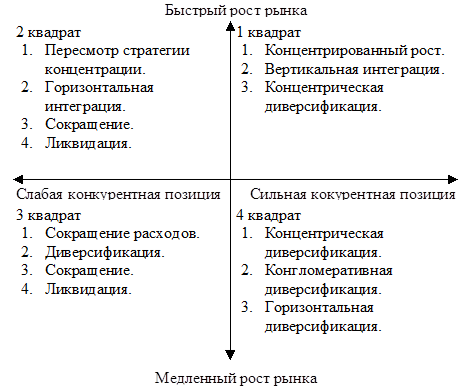

Американские специалисты в области стратегического планирования предложили матрицу выбора стратегии.

Матрица стратегий Томпсона и Стринланда.

На основе этой матрицы мы можем сделать вывод, так как деревообрабатывающее предприятие будет иметь сильную конкурентную позицию, большой рост рынка, то соответственно попадает в 1 квадрат, т.е. получает стратегию:

1.  Концентрированного роста.

Концентрированного роста.

2. Вертикальной интеграции.

3. Концентрированной диверсификации.

Помещение.

Следующий этап включает определенные потребности в зданиях и сооружениях . Для нашего предприятия нужно иметь производственные помещения площадью около 250 кв.м. для работы станков небольшого кабинета мастеров и отгрузочную территорию от пилорамы размером также около 200 кв.м., на данной же базе будет располагаться гараж на 2 грузовые а/ м для ремонта и ночного простоя размером около 100 кв.м. Непосредственно должен иметься подъездной путь к данной базе. Данное помещение в первое время мы возьмем в аренду, а в дальнейшем смотря по поступлении прибыли в аренду с правом выкупа. Так же в аренде у нас будет находиться помещение под офис площадью до 70 кв.м., где будет располагаться бухгалтерия, экономист, отдельный кабинет директора, приемная . Данное помещение мы будем снимать на долгосрочную аренду, чтобы не менять офиса для удобства наших клиентов, а так же, чтобы при смене местоприбывания не потерять нашу клиентуру.

Поставщики пиломатериала.

Для деревообрабатывающего предприятия в г. Сергаче Нижегородской области производственному процессу потребуется материал ( лес кругляк ) т.к. по вышеперечисленным факторам и прилегающих районов нельзя использовать в деревооб. производстве, поэтому данному предприятию придется закупать лес на территории Нижегородской области .

Закупки леса кругляка возможно купить на корню, но это на выгодно т.к. в этом случае кругляк будет стоить дороже т.к. нужно будет купить делянку, нанять рабочих, арендовать помещение ( вагончик для рабочих) либо купить готовый кругляк, что будет намного выгодней для предприятия и дешевле.

По Нижегородской области мы имеем поселки богатые лесными ресурсами, это такие как : Шахунья, Красные Баки, Ветлуга, Д.Константиново, Павлово, Чкаловск, Кулебаки. Если рассматривать данные поселки со стороны отдаленности от г.Сергача то начиная с самых отдаленных будет такой порядок расположения : Шахунья, К. Баки, Ветлуга, Кулебаки, Чкаловск, Павлово, Д.Константиново. Т.е. при оптимальном выборе продавца ( поставщика) по дальности можно остановиться на Чкаловске, Павлове, Д.Константинове, но в случае если предприятия из более отдаленных районной предложат нам пиломатериал нам пиломатериал доставкой в г. Сергач по приемлемой для нас цене, можно рассмотреть данное предложение.

Если рассмотреть данные регионы со стороны ценных пород леса, то можно отметить, что в Павловском и Д.Константиновском районах имеется основная масса леса которая требуется для деревообраб. Предприятия такие как ель, сосна, липа ( для евродоски) ; что в отличии от этих регионов в Чкаловском районе необходимых для организации деревообраб. Предприятия пород леса не имеется. А так как положительные результаты сходятся на двух поселках Д.Константиново и Павлово, то заключение договоров по покупке кругляка скажется наилучшим образом с этими поселками ( с лесхозами).

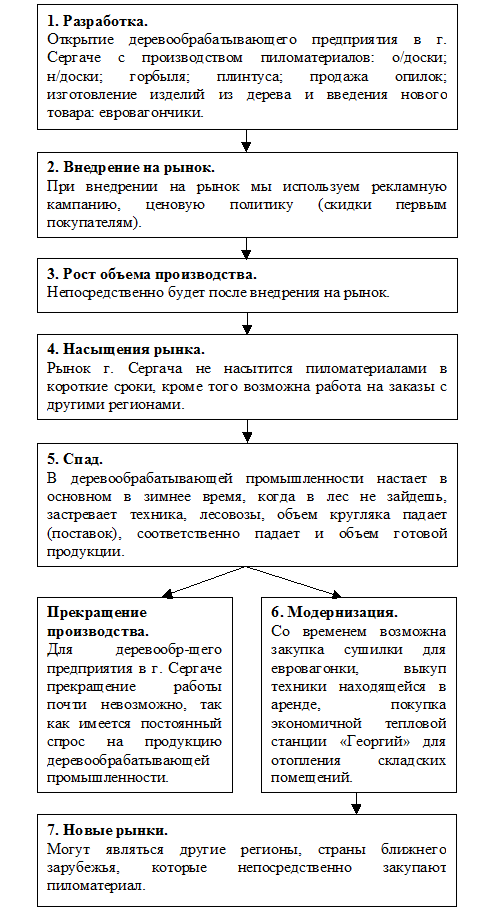

Жизненный цикл товара.

Отчет по разделу рынок.

Рис. 2.1.13.1.

При введении деревообрабатывающего предприятия в г. Сергаче Нижегородской области спрос будет скорее всего является текущим, так как предприятие новое и чтобы улучшить спрос и сделать его перспективным мы можем воспользоваться политикой в области сбыта, т.е. способами продвижения товара - это непосредственная система маркетинга и уровня цен (скидка первым покупателям при заключении договора на большую партию товара) описана в стратегии сбыта. Организация продаж, каналы товародвижения описаны выше в описании предприятия и его тактики. Гарантийное обслуживание для товаров деревообрабатывающего предприятия не предусматривается (кроме мебели).

Организационная часть.

Управление.

Управление- это комплексная функция специфического органа организации, которая обеспечивает направление деятельности ее всех без исключения элементов, удерживает в допустимых пределах отклонение отдельных частей и организации в целом от поставленных целей. Один из основателей научной теории управления А.Файоль сформировал принципы управления, ориентированные прежде всего на построение формальных организационных структур.

Под структурой управления понимают упорядочное расположение уровней управления от низшего к высшему. Такова типичная структура. Традиционная структура управления, существующая многие тысячи лет, исключающая функциональные службы, называется линейной структурой.

Законы совместной ( кооперативной) трудовой деятельности, условия жесткой специализации и разделение труда, наличие нерархической системы власти, организационный климат порождают новые социальные явления – статус, престиж, групповое давление.

Организация имеет свое организационное пространство. Оно состоит из взаимоотношений и связей между людьми как исполнителями ролей. У организационного пространства есть свои разграничения:

- физическое пространство

- функциональное статусное ( престиж, позиция)

- нерархическое

Несоблюдение пространственного разграничения часто служит причиной конфликтов.

Соц. организация предприятия раскрывается через взаимодействие неформальной и формальной структур и порождает новое явление – организационную культуру.

Организационная культура – это совокупность норм, ценностей, мнений, ожиданий, которые порождаются в поступках сотрудников на всех уровнях организации и образуют написанный кодекс поведения. Деловое и межличностное поведение изучает особая наука – социология организации.

Поскольку всякая организация есть объединение людей для совместной деятельности, поскольку в развитии их внутренних отношений наблюдаются определенные общие черты. Одна из таких черт – всякая организация проходит в своем развитии через серию конфликтов. Она не может существовать без столкновений между определенными позициями, между группировками людей .

Все конфликты , пронизывающие те или иные организации , так же иначе связаны с методами управления ими. Ведь управление- нечто иное, как деятельность по разрешению конфликтов ради тех целей и задач, которые определяют суть организации.

Органы управления ООО

| Наименование органов управления | Численность и сроки избрания | Кто форм-т ? | Основные функции | Кто назначает ( избирает) |

| Общее собрание учредителей ( законодательный орган | Не менее 1 юридического или физического лица | Учредитель ООО | Понятие и изменение устава, определение уставом капитала и размеров вкладов, утверждение годовых отчетов и балансов, создание и ликвидация ООО | Председателя ( президента) правления ООО, если предусмотрено уставом |

| Правление ( совет) ООО исполнительный орган | По уставу не менее 3 чел. | Общее собрание учредителей | Стратегия развития организации системы управления, кадровая, финансовая, социальная политика | Исполнительного директора, руководителей филиалов и подразделений |

| Ревизионная комиссия ( ревизор) | Не менее 1 человека | Общее собрание учредителей | Заключ. По годовым отчетам и балансам, ревизия всех | Председатель комиссии (ревизора) |

| Директор ООО | По решению собрания | Общее собрание учредителей | Оперативное управление ООО в период между собраниями учредителей и правления | Персоналы управления |

Кадровая политика.

Правильно подобранное руководство и рабочая группа является основной составляющей частью успеха. Именно, от людей , составляющих организацию зависит , будет ли предприятие процветать или закроется не существовав и года. Для процветания созданного предприятия необходимо затратить огромное количество сил. Только люди, обладающие большим запасом энергии, желающие добиться высоких результатов, сделать карьеру и иметь достойный уровень жизни, а такие имеют современный взгляд на поставленные цели, обладающие умением предвидеть ситуацию , способны сделать предприятие прибыльным с точки зрения психологии и физиологии люди в возрасте от 25 до 35 лет наиболее точно удовлетворяют вышеперечисленным требованиям.

Таким образом предпочтение можно отдавать именно этой возрастной категории. Однако возможны варианты, что окончательно будет ясно после собеседования.

Требования к образованию и опыту работы:

- директор-высшее инженерно-строительное образование

- главный инженер – высшее инженерно-строительное образование

- механик и энергетик – высшее механико- машиностроительное образование

- ревизор – высшее экономическое образование ( аудиторское образование)

- бухгалтер – высшее экономическое образование со специальностью « бухгалтерский учет»

- мастер- среднее + специальное образование

При слаженной , командной работе предприятие добьется поставленных целей в короткие сроки и выдвинет предприятие в рейтинг значимых фирм по деревообработке в Нижегородской области.

Понятие охраны природы.

Охрана природы – это разработка и осуществление мероприятий по охране окружающей среды, рациональному использованию и воспроизводству природных ресурсов. Эти мероприятия должны быть научно обоснованы и могут проводиться в жизнь на разных условиях : общественном, индивидуальном. В связи с научно-техническим прогрессом, быстрым ростом народонаселения планеты потребности общества неизмеримо возросли и прогрессивно возрастают. В хозяйственную деятельность вовлекаются все новые природные ресурсы, индустриализация и интенсификация сельского хозяйства сопровождаются глубокими изменениями природной среды. Разрушение сложившихся систем и взаимосвязей в биосфере Земли может быть следствием распашки земельных массивов ( около 10% всей суши распахано) , использование земель под пастбища ( 17 % ) , вырубки лесов, сооружения плотин и каналов, применения удобрений и ядохимикатов, орошение и осушение земель, добычи и переработки полезных ископаемых и и многих других форм деятельности человека. Эти изменения в природе подчас имеет пагубные последствия и что особенно опасны для осуществления человечества, могут быть необратимыми.

Первые высказывая ученых о влиянии человеческой деятельности на природу появились два столетия назад. Жан-Жак Руссо ( 1712-1778) писал, что деятельность в ряде случаев наносит вред окружающей среды. Деятельность охраны природы начала нашего столетия понимали ее главным образом как изъятие их хозяйственного пользования отдельных объектов природы, создание возможно большого числа заповедников. Сохранение природных ресурсов стало важнейшей задачей и в международном плане. До 60-х годов ХХ венка охрана природы развивалась преимущественно как рациональное природоиспользование и первостепенной задачей ставила сохранение исчерпаемых ресурсов и экономное расходование невозобновляемых богатств, недр.

В настоящее время уничтожения твердых, жидких и газообразных отходов производства и быта становится таким же сложным делом, как и развитие самого производства. Все более важное место в охране природы начинают занимать санитарно-гигиенические ее аспекты: борьба с загрязнением воды, атмосферного воздуха, и т.д. Значение природы для человека велико и многообразно, оно может быть производственное, экономическое, научное, оздоровительное, воспитательное, эстетическое. В соответствии с этим и охрана природы может иметь особенности. Значение природы для человека может быть производственно экономическое, научное, оздоровительное воспитательное, эстетическое.

Защита леса от вредителей.

При защите леса от вредителей шире, чем в с/х, применяются биологические методы: использование хищных и паразитирующих насекомых, особенно часто рыжих муравьев ( энтомологический метод ) , насекомоядных и хищных птиц и зверей, особенно успешно – птиц дуплогнездников , поселяющихся в искусственных гнездовьях ( зоологический метод ), и грибов, бактерий и вирусов, уничтожающих вредителей ( микробиологический метод ) Два первых метода преимущественно профилактический, последний – истребительский, применяющий в случаях возникновения очагов вредителей. Разрушение сложных биогеоценозов леса неумеренным использованием ядохимикатов, чревато отрицательным последствиями, многие из которых к тому же очень трудно предвидеть. В лесах репреационного значения применение пестицидов запрещено.

Потери древесины при ее заготовке, транспортировке и использовании. Первые потери возникают еще в лесу. Одна из первых причин – недорубы при сплошных рубках. Завышение нормальной высоты пней ускоряет валку леса, особенно зимой, при глубоком снеге, по целой потери древесины. Сравнительно недавно лесорубы начали использовать вершины, сучья для гидролиза или на дрова. Однако и сейчас еще много этих ценных материалов просто сжигают на лесосеке. В отбросы нередко попадают пораженная грибом древесина, мелкие дровянные отрезы, щепа. Иногда и деловая древесина осталась в лесу на длительное время и теряла свои качества. Остатки таких штабелей можно найти не только в далекой дездорожной тайге, но даже и в подмосковном лесу.

Еще много древесины теряется при ее обработке . В 60-х годах это было бедствием. Если представить себе железнодорожный состав из ста вагонов, ведущий круглый лес из места заготовки потребителю, то оказывается, что 12 вагонов загружено будущим опилом, стружками и щепой., 28 вагонов- горбылем и обрезками, 7 вагонов- водой, которая на месте будет удалять при сушке древесины, и только 53 вагона везут древесину, которая пойдет в дело на стройках и предприятиях. При постановке задачи – снизить потери древесины, деревообрабатывающая промышленность стала значительно лучше использовать отходы. Созданы цехи и заводы по переработке отходов лесозаготовительных и деревообрабатывающих предприятий. Даже добротную, красивую мебель теперь делают из отходов древесины. Большую экономию древесины дает производство тарного картона и бумажных упаковочных материалов, например мешков для удобрений , цемента. Гидролиз отбросов древесины дает сотни продуктов, среди них спирты, глюкоза, белковые кормовые дрожжи. Немалое значение для сохранения леса имеет вторичное использование древесины, например сбор и обработка макулатуры.

Планирование прироохранительной деятельности предприятия начинается со всестороннего анализа в базовом периоде. Определяется степень выполнения подразделов плана, выявление причины отклонений от планов заданий, устанавливается уровень использования производственных ресурсов, отходов производства, которые сопоставляются с результатами передовых предприятий, разработанные мероприятия по охране природы и рациональному использованию природных ресурсов.

Исходными данными для разработки плана по охране окружающей среды является:

- прогноз состояния окружающей среды в районе расположения предприятия;

- долгосрочная программа охраны окружающей среды и рационального использования ресурсов;

- комплексные планы экономического и социального развития территории ;

- Территориальные комплексные схемы охраны природы;

- Решение местных органов власти по природоохраняемым вопросам;

- Стратегия и перспектива развития предприятия;

- Результаты анализа природоохранительной деятельности предприятия в предшествующие периоды;

- Данные научно-технической информации

- Предложения рабочих, специалистов и служащих

План по охране природы и рациональному использованию природных ресурсов состоит из следующих разделов:

- охрана и рациональное использование водных ресурсов

- охрана воздушного бассейна

- охрана и рациональное использование земель

- охрана и рациональное использование минеральных ресурсов

Для нашего деревообрабатывающего предприятия может быть только последний так как отходы производства становятся основным источником загрязнения земли. Поэтому необходимо вести учет количества отходов, создавать способы их использования, утилизации и уничтожения, разработать мероприятия, направленные на уменьшение образовавшихся отходов, реализовывать отходы на сторону. В нашем случае мы не имеем возможности убавить количество образовавшихся отходов, так как при распиловке 1 куб.м. кругляка образуется определенное количество опилок, количество которых нельзя уменьшить в течении технологического процесса. Но можно предотвратить загрязнение земель посредством утилизации опилок, путем их продаж на свиноферму, в последствии возможна покупка типовой мобильной печи « Емеля» фирмы « Георгий», для отопления производственных помещений нашей организации, тогда опилки будут положительно влиять на производство ( наше).

А природоохранительные мероприятия возможны для нашей организации как 1 раз в месяц работа всего коллектива на озеленении города Сергача. Озеленение считается сейчас непременной частью градостроительства. Зеленые насаждения в городе важны и нужны с разных точек зрения. Деревья и кустарники могут задерживать до 72 % взвешенной пыли и до 60% сернистого газа. Одновременно они регулируют температуру и относительную влажность воздуха, обогащают его кислородом, выделяют фитоициды, губительно действующие на микроорганизмы , из которых многие вредные для человека.

В жаркие летние дни в Москве ртутный столбик поднимается до 35 градусов. В самую жаркую погоду температура воздуха среди зеленых насаждений оказывается ниже, чем в городской застройке , на 10-12 градусов. Зеленый друг стал верным помощником человека в борьбе с городскими шумами. Так , кроны лиственных деревьев поглощают до 26 % падающей на них звуковой энергии. Учеными установлено, что шум в застроенной высокими домами улице, лишен зеленых насаждений, в 5 раз больше чем на такой же улице, но с деревьями вдоль тротуаров.

Финансовая отчетность.

Финансовая отчетность – это совокупность форм отчетности, составленных по определенным правилам на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия.

Таким образом, можно сказать, что решение большой части задач финансового менеджмента непосредственно связано с бухгалтерским учетом и нормами, определяющими отношения предприятия с государством, а также юридическими и физическими лицами.

Чтобы правильно произвести финансовую отчетность предприятия мы должны рассчитать будущие затраты предприятия, т.е.:

1. Затраты на зарплату;

2. На аренду автомашин;

3. На аренду станков и пилорамы;

4. На аренду базы и офиса;

5. На горючее (бензин) на 2 машины;

6. На непредвиденные расходы (брак);

7. На покупку леса (кругляка).

Управление финансовой деятельностью непосредственно связано с управлением коммерческой и производственной деятельностью предприятия.

Прогноз прибыли и убытков.

Решающим из разрабатываемых прогнозов является прогноз реализации. В данном разделе используется ранее составленные прогнозы размеров сбыта. Одновременно должны предусматриваться ассигнования на покрытие производственных издержек. Уровень производства или управления определяется прогнозами сбыта, а так же выполнением и требованием инвесторов. Материальные, трудовые, производственные потребности должны быть определены и переведены в стоимости формул. Желательно разделение этих затрат на постоянные и переменные элементы. При определении эффекта от продажи учитываются производственные расходы и затраты на приобретения оборудования. Торговые издержки включают расходы по транспортировке, рекламе и продажи в кредит. Общие расходы охватывают заработную плату управленческого персонала, представляют расходы на юридическую и бухгалтерскую помощь. В производственные или рекламные расходы, входящие в арендную плату, коммунальные услуги, страховые взносы, телефонные переговоры.

Разработанные планы подготавливаются поквартально на первый год, по полугодиям на второй год и по году на третий. Необходимо четко сформулировать способы сокращения производства издержек и торговых затрат. Из-за важности планов прибыли и убытков для определения финансовой привлекательности проекта для инвесторов очень важно, чтобы спорные положения были полностью раскрыты и документально оформлены. Такие спорные положения могут включать размеры долгов и административные расходы, составляющие фиксированный процент от стоимости или продажи.

Нужно рассматривать такие главные рискованные моменты, способные воспрепятствовать достижению прибыли и торгового успеха проекта.

Виды затрат

1 год

2 год

3 год

Амортизационные отчисления.

| Амортизационные отчисления | Годовая норма | 1 год | 2 год | 3 год | ||||

| 1 | 2 | 3 | 4 | I | II | |||

| Камаз (2штук) | 6,7 | 6,7 | 6,7 | 6,7 | 6,7 | 14,7 | 14,7 | 29,4 |

| Трактор | 6,7 | 6,7 | 6,7 | 6,7 | 6,7 | 1,7 | 1,7 | 3,4 |

| Пилорама (Р-63) | 8 | 8 | 8 | 8 | 8 | 2,75 | 2,75 | 5,5 |

| Универсальный станок | 7,7 | 7,7 | 7,7 | 7,7 | 7,7 | 0,9 | 0,9 | 1,8 |

| Модернизированный станок | 10 | 10 | 10 | 10 | 10 | 2,95 | 2,95 | 5,9 |

| Печь’Емеля’ | 5 | 5 | 5 | 5 | 5 | 16,875 | 16,875 | 33,75 |

| Итого: | 47,225 | 47,225 | 94,45 | |||||

Прибыль.

Прибыль – экономическая категория, комплексно отражающая хозяйственную деятельность предприятия. Она является ключевым показателем финансового состояния предприятия. Принято различать: прибыль отчетного периода и нераспределенную прибыль отчетного периода. В результате хозяйственной деятельности предприятия у него образуется прибыль отчетного периода – прибыль до налогообложения и затрат, относимых к прибыли отчетного периода. В целом прибыль отчетного периода складывается из доходов за этот период за вычетом расходов.

Прибыль от реализации продукции представляет собой разницу между выручкой от реализации продукции без НДС, акцизов, экспортных тарифов и затратами на производство и реализацию, включенными в себестоимость продукции.

Балансовая прибыль является объектом налогообложения прибыли предприятия. Балансовая прибыль за вычетом налога на прибыль и указанных выше расходов является чистой прибылью предприятия. Относительно чистой прибыли принимается решение о делении ее на 2 части: если это АО, то дивиденды акционеров и нераспределенная прибыль.

Табл. 2.4.3.6.1. Отчет о прибылях и убытках (в тыс. руб.)

| Наименование показателей | Величина показателей по периодам | ||||||

| 1 год | 2 год | 3 год

| |||||

| I | II | III | IV | I | II | ||

| 1. Чистая сумма продаж (выручка от реализации) | 7452,61 | 8130,37 | 8130,37 | 8130,37 | 16260,75 | 16260,75 | 32521,5 |

| 2. Затраты на производство, всего | 2252,342 | 2713,029 | 2713,029 | 2735,42 | 5590,829 | 5877,954 | 11366,16 |

| в том числе | |||||||

| - сырье и материалы | 1588,781 | 2049,468 | 2049,468 | 2049,468 | 4098,937 | 4098,937 | 8197,875 |

| - зарплата с начислениями | 369,15 | 369,15 | 369,15 | 391,55 | 855,845 | 1142,97 | 1896,194 |

| - амортизационные начисления | - | - | - | - | 47,225 | 47,225 | 94,45 |

| - прочие расходы | 294,411 | 294,411 | 294,411 | 294,411 | 588,822 | 588,822 | 1177,644 |

| 3. Валовая прибыль (стр. 1 – стр. 2) | 5200,26 | 5417,34 | 5417,34 | 5394,95 | 10669,92 | 10382,79 | 21155,33 |

| 4. Коммерческие расходы | |||||||

| 5. Управленческие расходы | |||||||

| 6. Прибыль до выплаты налогов (стр. 3 – стр. 4 – стр. 5) | 5200,26 | 5417,34 | 5417,34 | 5394,95 | 10669,92 | 10382,79 | 21155,33 |

| 7. Проценты за кредит | 216,118 | 216,118 | 216,118 | 216,118 | 432,236 | 432,236 | 864,47 |

| 8. Налоги | 1950,4 | 2027,69 | 2027,69 | 2027,69 | 4388,41 | 4128,4 | 8255,35 |

| 9. Прочие платежи | 1314,44 | ||||||

| 10. Валовая прибыль (стр. 6 – стр. 8 – стр. 9) | 3033,74 | 3173,53 | 3173,53 | 3151,142 | 4534,83 | 5822,15 | 12035,51 |

| 11. Налог на прибыль | 1061,8 | 1110,73 | 1110,73 | 1102,89 | 1587,19 | 2037,75 | 4212,42 |

| 12. Чистая прибыль (стр. 10 – стр. 11) | 1971,94 | 2062,8 | 2062,8 | 2048,25 | 2947,64 | 3784,4 | 7823,09 |

| 13. Дивиденды по акциям | |||||||

| 14. Резервный фонд (10%) | 197,194 | 206,28 | 206,28 | 204,825 | 294,764 | 378,44 | 782,309 |

| 15. Фонд накопления (10%) | 197,194 | 206,28 | 206,28 | 204,825 | 294,764 | 378,44 | 782,309 |

| 16. Фонд потребления | 197,194 | 206,28 | 206,28 | 204,825 | 294,764 | 378,44 | 782,309 |

| 17. Нераспределенная прибыль (стр. 12 – стр. 13,14,15,16) | 1380,36 | 1443,96 | 1443,96 | 1433,78 | 2063,35 | 2649,08 | 5476,17 |

Содержание налогов и их классификация.

Налоги являются неотъемлемой частью общественно-хозяйственной жизни. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им по праву собственности, хозяйственного ведения или оперативного управления денежных средства с целью финансового обеспечения деятельности государства и муниципальных образований.

Первый существенный признак налога – императивность. Императивность предполагает отношения власти и подчинения. Второй признак – смена собственника. Любая налоговая система, представленная отдельными видами налогов, отличается безвозвратностью. Но при этом для решения общегосударственных задач налоговая система должна подчиняться классическим принципам налогообложения, выработанным А. Смитом:

ü «Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства…

ü Налог, который обязывается уплачивать отдельное лицо, должен быть точно определен, а не произволен.

ü Каждый налог должен взиматься в то время и тем способом, когда и как плательщику должно быть удобнее всего оплатить его.

ü Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.»

Все эти принципы приобрели особую актуальность в настоящее время. Нарушение их приводит к обременительности налогов, тормозит инвестиционные процессы, ведет к серьезному расслоению общества.

Особо важными для налогоплательщиков являются положения Налогового кодекса о том, что обязанность по уплате налога считается исполняемой, если налогоплательщик подал в установленный для уплаты налога срок в банк платежное поручение при наличии достаточных средств на счете. Актуальным вопросом является распределение налоговых полномочий федеральных органов власти, органов власти субъектов РФ и органов местного самоуправления.

| Наименование налогов | Величина показателей по периодам | ||||||

| 1 год | 2 год | 3 год | |||||

| I | II | III | IV | I | II | ||

| 1. Налог с продаж | 372,63 | 406,51 | 406,51 | 406,51 | 813,02 | 813,02 | 1626,07 |

| 2. НДС | 1172,77 | 1216,18 | 1216,18 | 1216,18 | 2432,37 | 2432,37 | 4864,73 |

| 3. Налог на приобретение автотранспортных средств | 262,88 | ||||||

| 4. Налог на пользование автодорог | 39,85 | 39,85 | 79,7 | ||||

| 5. На пожарную охрану | 67,5 | 67,5 | 67,5 | 67,5 | 135 | 135 | 270 |

| 6. На уборку территории | 135 | 135 | 135 | 135 | 270 | 270 | 540 |

| 7. На содержание милиции | 202,5 | 202,5 | 202,5 | 202,5 | 405 | 405 | 810 |

| 8. Налог на имущество | 30,29 | 33,16 | 64,85 | ||||

| Итого: | 1950,4 | 2027,69 | 2027,69 | 2027,69 | 4388,41 | 4128,4 | 8255,35 |

При рассмотрении и детальном анализе таблицы «налогообложение» можно заметить тенденцию стабильности налогов, отчисляемых в местный бюджет: на пожарную охрану, на уборку территории, на содержание милиции, занимающих наименьшие суммы по сравнению с другими налогами. Для данного предприятия основным и самым большим по сумме отчислений является НДС, который выше всех остальных взятых вместе налогов в два раза. На втором месте по значимости (сумме) стоит налог с продаж, имеется так же разовый налог, исчисляемый единоразово – налог на приобретение автотранспортных средств. Исчисление налога на имущество рассчитывается со 2 года, так как приобретение имущества нашей организацией произошло в I полугодие 2 года. Совокупность всех этих налогов и являет под собой систему налогообложения предприятия.

Налог на прибыль.

Экономическая сущность налога на прибыль заключается в том, что он является прямым налогом, т.е. его величина находится в прямой зависимости от получаемой прибыли. Его основное назначение – в обеспечении стабильности инвестиционных процессов в сфере производства продукции (работ, услуг) и наращивании капитала.

Плательщиками налога на прибыль являются российские предприятия и организации, которые по законодательству РФ относятся к юридическим лицам.

Объектом обложения налогом на прибыль служит конечный стоимостной результат деятельности хозяйственного объекта. Таким результатом является валовая прибыль. Налог на прибыль является регулирующим налогом федерального уровня. Прибыль предприятий, организаций в части, зачисляемой в республиканский бюджет РФ; ставки налога на прибыль, зачисляемого в бюджет субъектов федерации, устанавливаются органами государственной власти субъектов федерации.

Освобождаются от налога на прибыль направления на благотворительные цели (в пределах 5% налогооблагаемой прибыли). Льготируются средства, используемые на проведение научно-исследовательских и опытно-конструкторских работ, а также направление в Российский фонд фундаментальных исследований, в Российский фонд технологического развития.

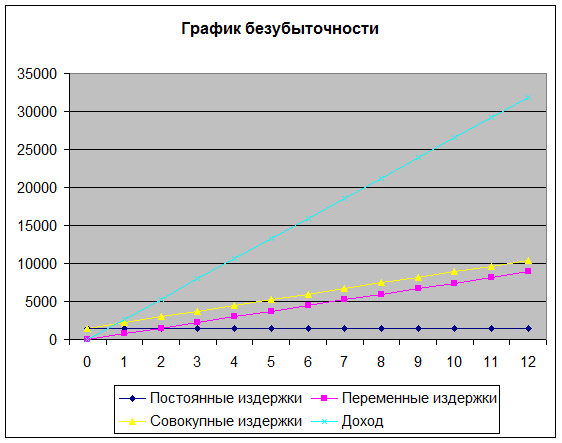

График безубыточности.

График безубыточности показывает уровень продаж (производства), необходимый для их покрытия. Он включает расходы, как зависящие от уровня производства (производственный труд, материалы, торговые издержки), так и не зависящие от него (арендная плата, уплата %, жалование служащим и т.д.). Уровень продаж, при котором покрываются все расходы является уровнем безубыточности проекта. Желательно, чтобы планируемые продажи были значительно выше, чем уровень безубыточности.

Табл. 2.4.5.1. Анализ безубыточности.

| Наименование затрат | 1 год |

| 1. Объем продаж в тыс. руб. | 31843,72 |

| 2. Условно постоянные расходы тыс. руб. (накладные расходы, зарплата, командировочные и т.д.) | 1499 |

| 3. Удельный вес условно-переменных расходов в Объеме продаж. | 0,28 |

| 4. Точка безубыточности | 2081,94 |

| 5. Запас финансовой прочности в тыс. руб. | 29761,78 |

Рис. 2.4.5.1. График безубыточности.

Специальная часть.

Оборудование.

При учете внешних факторов производства на основе установленной мощности предприятия необходимо определить соответствующие технологические процессы, виды и количество требуемого оборудования машин, издержки на технологию и оборудование.

Для введения деревообрабатывающего предприятия в г. Сергаче Нижегородской области мы будем использовать такое оборудование основное как пилорама Р-63, т.к. при работе на данной пилораме мы не получим высокое качество пиломатериала, но будем иметь большой объем выработки в короткие сроки, наш пиломатериал из-за невысокой для нас скидки в цене будет пользоваться большим успехом у строительных организций , явл. подрядником при выполнении строительных работ т.к. при закупке пиломатериала большого объема по цене меньше чем предлагают наши конкуренты на рынке г. Сергача , они будут «выигрывать» разницу в цене, которая в последствии им будет идти только в положительную сторону. Т.Е. мы получаем клиентов с большими объемами закупок. А кроме того лесхоз Сергачского района дает в аренду пилораму Р-63 по цене равной списанию ее амортизационных отчислений . Некоторые могут сказать, почему тогда не взять пилораму Р-73, ответ напрашивается очень простой, хотя в этой пилораме входит бревно больше по диаметру, но к данной пилораме проблематично достать запасные части , в отличие от Р-63. Ну тогда можно спросить почему не ленточная пилорама. Ответ довольно таки прост- при очень хорошем качестве пиломатериала ее выпуск пиломатериала в сутки минимален и качество пиломатериала + затраченное на его изготовление работа бригада + плата за электроэнергию не будет окупать себя по кубатуре пиломатериала и качество такой доски требуется в г. Сергаче в размере примерно 10-12 куб.м. в полгода , кроме всего вышеперечисленные ленточные типы резко идут в минус перед деревообработкой из-за частой смены непосредственно ходовой ленты, которая приблизительно раз в 2 месяца выходит из эксплуатации , притом являются дорогостоящей и труднодоставаемой деталью.

Из деревообрабатывающих станков можно взять станок для изготовления евровагонки т.к. в г. Сергаче свободна, а так же шлифовальный станок и станок фигурной порезки, они также могут быть предоставлены местным лесхозом.

Из транспортного оборудования нам потребуется пара « мазов» или 2 « Камаза» . Выгода работы на данных машинах такова, что запчасти доступны, арендовать эти машины можно в Сергачском АТП за минимальную цену, так как там они не работают приблизительно около года, данные машины работают на солярке, которая в настоящее время по сравнению с бензином имеет очень выгодное основание.

Договора аренды.

Договор №

на поставку пиломатериала.

Г.Сергач “____” ____________200__ г.

ООО именуемое в дальнейшем «Поставщик», в лице генерального директора, действующего на основании Устава, _________________________

_____________ сергачского района с одной стороны и администрации, именуемое в дальнейшем «Покупатель», в лице _________________________

____________________________________ действующего на основании ___________________, с другой стороны, заключили настоящий договор о нижеследующем.

Предмет договора.

1.1 Стороны пришли к взаимному соглашению о заключении смешанного договора в соответствии с требованиями ч.3 статьи 421 ГК РФ. К отношениям сторон по настоящему договору в соответствующих частях применяются требования гражданского законодательства и правила о договорах, элементы которых содержатся в смешанном договоре.

1.2 Поставка товаров:

1.2.1 Поставщик обязуется поставить и передать в собственность Покупателя пиломатериалы.

1.3 Возмездное оказание услуг:

1.3.1 поставщик обязуется оказать услуги Покупателю по выгрузке пиломатериалов хранению, переработке и погрузке его в автотранспорт, а Покупатель принять эти услуги и оплатить их.

2.Порядок поставки и предоставления услуг.

2.1 Поставка пиломатериалов производится железнодорожным транспортом на станцию Сергач Горьковской железной дороги.

2.2 Пункт 1.3 настоящего договора действуют при условии поставки пиломатериалов.

3. Количество, ассортимент и сумма договора.

3.1 Общее количество пиломатериалов подлежащее поставке - ____т.

3.2 Общая сумма поставляемого пиломатериала ориентировочно составляет __________ (___________________________) рублей.

3.3 Услуги при выгрузке пиломатериала, хранению, переработке и погрузке его в автотранспорт оказываются из расчета _______ тонн.

3.4 Сумма услуг по переработке пиломатериалов составляет ______

4. Сроки поставки.

4.1 Срок поставки пиломатериалов до _____________ 200_ года

4.2 Поставщик извещает Покупателя о прибывшим на станцию назначения грузе в течение одного дня.

4.3 Вывоз пиломатериалов производится в течение 10 суток по разнарядкам Покупателя. Разнарядки выдаются Покупателем Поставщику в течение одних суток с момента его уведомления о поступившем грузе. Если груз не вывезен по вине Покупателя, по истечение 10 суток наступает режим ответственного хранения пиломатериалов. Стоимость хранения определяется за 1 куб.м./день и оформляется отдельным договором хранения, который стороны обязуются подписать. Инициатива оформления договора хранения возлагается на Поставщика.

4.4 Доставка пиломатериалов до конечного потребителя производится транспортом Покупателя или по его заявке – транспортом Поставщика.

5. Качество товара.

5.1 Качество пиломатериалов должно соответствовать требованиям ГОСТа 64-4.

5.2 Паспорт качества на каждую поставку угля предоставляется Покупателю Поставщиком.

6. Цены и порядок расчетов.

6.1 Цена 1 куб. м пиломатериалов рядовых марок ______ руб. (в т.ч.НДС и ж.д. тариф)

Цена 1 куб. м пиломатериалов сортовых марок ______ руб. (в т.ч.НДС и ж.д. тариф)

6.2 Стоимость предоставляемых услуг составляет _______ в соответствии с прейскурантом цен на услуги, действующим на момент заключения договора. При изменении цен на энергоносители и другие составляющие по независящим от Поставщика причинам цены на услуги могут пересматриваться. Об изменении цен на услуги Поставщик извещает Покупателя за 10 дней до введения их в действие. В случае несогласия с новыми ценами на услуги, оказание услуг приостанавливается до урегулирования вопроса по ценам.

6.3 Оплата за двадцать процентов общего объема поставки производится путем предварительной оплаты стоимости этих пиломатериалов.

6.4 Оплата за остальной пиломатериал, подлежащий поставке, и услуг производится денежными средствами с отсрочкой платежа на 60 дней платежным поручением путем перечисления на расчетный счет Поставщика или иной счет по его указанию. Основанием для оплаты является счет-фактура.

Срок оплаты исчисляется со дня выставления счета –фактуры за последнею партию поставленного пиломатериала.

7. Ответственность сторон.

7.1 В случае нарушения сроков поставки пиломатериала Поставщик уплачивает Покупателю пени в размере 0,1% от стоимости недопоставленого пиломатериала за каждый день просрочки.

7.2 В случае нарушения сроков оплаты Покупатель уплачивает Поставщику пени в размере 0,1% от стоимости поставленного пиломатериала или предоставленых услуг за каждый день просрочки платежа.

8. Форс-мажор.

8.1 При возникновении обязательств, которые делают полностью или частично невозможным выполнение договора одной из сторон, а именно: пожар, стихийное бедствие, война, военные действия всех видов, замена текущего законодательства, всеобщая забастовка, гражданские и национальные волнения, блокада транспорта и другие возможные обстоятельства непреодолимой силы, независящие от сторон, сроки выполнения обязательств продлеваются на время, в течение которого действуют эти обязательства.

8.2 Если обязательства непреодолимой силы действуют в течение более 2-х месяцев, любая из сторон вправе отказаться от дальнейшего выполнения обязательств по договору, причём ни одна из сторон не может требовать от другой стороны возмещения возможных убытков.

8.3 Сторона, оказавшаяся не в состоянии выполнить свои обязательства по настоящему договору, обязана незамедлительно известить другую сторону о наступлении или прекращении действия обстоятельств, препятствующих выполнению ею этих обязательств.

Письменное уведомление направляется по юридическому адресу, указанному в договоре.

9. Прочие условия

9.1 Настоящий договор вступает в силу с момента его подписания и действует до окончания расчетов по настоящему договору.

9.2 В случае возникновения споров по настоящему договору стороны примут необходимые меры по их разрешению путём переговоров. При невозможности урегулировать их путём переговоров, спросы разрешаются в Арбитражном суде Нижегородской области.

9.3 Все изменения и дополнения к настоящему договору оформляется в письменной форме, подписываются и заверяется сторонами. Принятые изменения и дополнения являются неотъемлемой частью настоящего договора.

10. Реквизиты сторон.

Договор № _______

аренды недвижимого имущества.

г. Сергач, Нижегородская обл. "___" __________ 200__ год

ДРСУ именуемые в дальнейшем "Арендодатель", в лице директора ______________________________, действующего на основании Устава с одной стороны, и ООО "_____________" (деревообрабатывающее предприятие), именуемое в дальнейшем "Арендатор", в лице директора___________________________, действующего на основании Устава, с другой стороны, заключили настоящий Договор о нижеследующем:

1 Предмет договора:

1.1. Предметом настоящего договора является аренда недвижимого имущества:

1.Отдельные здания с пристроем, общей площадью 250 м2.

2. Складская территория общей площадью 300 м2.

находящееся по адресу: г. Сергач , Нижегородской области, ул. Объездная , территория №3.

1.2. Перечисленные в п. 1.1. имущество подлежит "Арендатору" по праву собственности.

2. Обязанности сторон.

2.1 "Арендодатель" по приемо-сдаточному акту передает "Арендатору" недвижимое имущество, перечисленное в п. 1.1., находящееся по указанному адресу в аренду на 1 год с правом пользования коммунальными услугами.

"Арендодатель" обеспечивает помещение электроэнергией.

2.2 "Арендодатель" обязуется:

2.2.1. Производить ремонт помещения за свой счет.

2.2.2. В случаи аварии, произошедшей не по вине "Арендатора", немедленно принимать все необходимые меры по устранению ее последствий.

2.3. "Арендодатель" принимает на себя обязательства по содержанию в надлежащем порядке кровли, рампы, подъездных путей, прилежащей к недвижимому имуществу территории, сантехнического, электротехнического и прочего оборудования.

2.4. "Арендатор" принимает на себя обязанности по сохранности и целевому использованию названного помещения, обязуется соблюдать правила противопожарной безопасности, техники безопасности и производственной санитарии в переданном помещении и нести ответственность в случаях их нарушения.

2.5. "Арендатор" обязан:

2.5.1. За счет собственных средств производить текущий ремонт.

2.5.2. При обнаружении признаков аварийного состояния сантехнического, электротехнического и прочего оборудования немедленно сообщать об этом "Арендодателю".

2.5.3. Не проводить реконструкции помещения, переоборудования сантехники и других капитальных ремонтных работ без согласия "Арендодателя". Неотделимые улучшения арендуемых помещений производить только с письменного разрешения "Арендодателя".

2.6. Арендуемые помещения могут сдаваться в субаренду "Арендатором" только с письменного согласия "Арендодателя".

2.7. "Арендатор" имеет право на дополнительную установку за свой счет телефонных линий и других средств связи, а также на проезд служебного автотранспорта и автотранспорта клиентов "Арендатора" к арендованному помещению с целью загрузки и разгрузки в порядке установленном "Арендодателем".

3. Финансовые обязательства.

3.1 Общая стоимость аренды в месяц составляет 5000 руб., в том числе НДС.

3.2. Расчет с "Арендодателем" производится в рублях ежемесячно в срок не позднее 10-го числа текущего месяца на расчетный счет "Арендодателя" или любой другой счет указанный им. Датой оплаты считать дату поступления денежных средств.

3.3 "Арендодатель" оставляет за собой право изменения ставки арендной платы , уведомив об этом "Арендатора" не позднее чем за 10 дней в письменном виде .В случае не согласия " Арендатора" c новой ставкой арендной платы договор расторгается в одностороннем порядке в течении 1 месяца с момента уведомления.

3.4. В случае несвоевременной оплаты за аренду помещений "Арендодатель" взыскивает пеню в размере 0,5% от просроченной суммы за каждый день просрочки до окончательного погашения задолженности "Арендатором".

3.5. При расторжении договора оплата за аренду помещений взимается до срока сдачи помещений по акту "Арендодателю".

4. Ответственность сторон .

4.1. " Арендатор" несет перед "Арендодателем" материальную ответственность в полном объеме за ущерб , причиненный "Арендодателю" повреждением , уничтожением арендуемого помещения. В случае причинения ущерба арендуемому помещению пожаром или иным возгоранием , возникшим по вине "Арендатора", последний производит необходимые восстановительные работы за свой счет.

4.2. В случае аварии, произошедшей не по вине "Арендатора" , вследствие чего произошли гибель , порча товаров, "Арендодатель" возмещает в полном объеме ущерб, причиненный "Арендатору" , если указанное выше произошло по вине "Арендодателя".

4.3. "Арендодатель" берет на себя риск случайного повреждения или гибели передаваемого "Арендатору" помещения, если указанные последствия наступили не по вине "Арендатора", при подтверждении данных последствий правоохранительными органами. Куда "Арендатор" обязан обратиться в случаи наступления этих последствий.

4.4. Стороны несут ответственность за соблюдение обязательств настоящего договора в соответствии с действующим российским законодательством.

5 Расторжение договора.

5.1. Договор вступает в силу с момента подписания его сторонами и действует один год.

5.2. "Арендатор", надлежаще выполняющий обязанности по настоящему договору, имеет преимущественное перед другими лицами право на возобновление договора.

5.3. Договор прекращает свое действие в случаях:

5.3.1. По обоюдному согласию сторон.

5.3.2. В случае невыполнения арендатором одного из условий договора.

5.3.3. Наступление форс-мажорных обстоятельств.

5.3.4. В случаи неуплаты арендной платы более трех месяцев.

6. Споры и разногласия между сторонами при не достижении соглашения разрешаются Арбитражным судом Нижегородской области.

7. Адреса сторон.

Арендодатель: г. Сергач, Нижегородская область, 607510, ул. Объездная, территория № 3.

Арендатор: г. Сергач, Нижегородская обл., 607510 , ул .Объездная Территория №3.

Арендодатель Арендатор

______________ директор _____________директор

М.П. М.П.

Акт

приема-передачи недвижимого имущества

к договору № _____ от «___» ___________ 200__ года.

г. Сергач Нижегородская область «____» _____________ 200__ г.

ДРСУ, именуемое в дальнейшем «Арендодатель», в лице генерального директора, действующего на основании Устава, с одной стороны, и ООО «___________» (деревообрабатывающее предприятие), именуемое в дальнейшем «Арендатор», в лице директора ______________, действующего на основании Устава, с другой стороны, составили акт о нижеследующем:

1. Арендодатель передал, а Арендатор принял в соответствии с условиями договора следующее имущество:

А) Отдельные здания с пристроем, общей площадью 250 м2.

Б) Складская территория общей площадью 300 м2.

находящееся по адресу: г. Сергач , Нижегородской области, ул. Объездная, территория №3.

2. Все имущество передано в состоянии, выгодном для использования в соответствии с его назначением.

3. Претензий по комплектности и техническому состоянию переданного имущества Арендатор не имеет.

4. Арендодатель передал, а Арендатор принял всю необходимую документацию, необходимую для использования имущества.

5. Настоящий акт составлен в двух экземплярах.

Арендодатель: ДРСУ

Генеральный директор ______________

М.П.

Арендатор: ООО «_______» (деревообрабатывающее предприятие)

Директор ______________

М.П.

ДИПЛОМНЫЙ ПРОЕКТ (РАБОТА)

Студентки Дикаревой Ларисы Александровны, шифр 998259 .факультет “Менеджмент и экономическая политика”

по специальности 0611.00 “ Менеджмент”

Тема: « Инвестиционный проект создания деревообрабатывающего предприятия в г. Сергач Нижегородской области

».

Содержание.

Введение. 4

1. Аналитическая часть. 8

1.1. Возможные риски предпринимательской деятельности. 8

1.2. Рассмотрение влияния внешней среды. 10

1.3. Основные факторы, влияющие на развитие фирмы. 11

1.3.1. Влияние внешних и внутренних факторов на философию фирмы. 13

1.4. Анализ трех уровней окружающего воздействия. 14

1.5. Рынок. Рыночные исследования. 15

1.5.1. Теория спроса и предложения. 16

1.5.1.1. Спрос на товар и его характеристика. 16

1.5.1.2. Предложение товара и его характеристика. 17

1.6. Конкуренты. 19

1.7. Выбор места размещения предприятия. 20

1.8. Анализ финансовых вложений внедрения деревообрабатывающего предприятия. 23

1.9. Понятие социальной ответственности при разработке инвестиционного проекта. 23

2. Проектная часть. 25

2.1. Технологическая часть. 25

2.1.1. Описание внедрения фирмы. 25

2.1.1.1. Описание организации деревообрабатывающего предприятия в г. Сергаче Нижегородской области. 25

2.1.2. Цели фирмы. 26

2.1.3. Клиенты предприятия. 28

2.1.4. Тактика предприятия. 28

2.1.5. Описание технологии работы предприятия. 30

2.1.6. Основные факторы, влияющие на выбор месторасположения бизнеса. 30

2.1.7. Помещение. 31

2.1.8. Поставщики пиломатериала. 32

2.1.9. Сбыт продукции и коммерческая работа предприятия. 32

2.1.10. Жизненный цикл товара. 35

2.1.11. Описание процесса разработки нового товара для г. Сергача Нижегородской области (евровагонки). 36

2.1.12. Процесс разработки нового товара на рынке г. Сергача Нижегородской области (евровагонка). 37

2.1.13. Отчет по разделу рынок. 38

2.1.14. Принципиальная схема организации. 39

2.2. Организационная часть. 39

2.2.1. Создание «команды», руководство в организации. 39

2.2.2. Управление. 40

2.2.3. Организационно-правовая форма предприятия. 41

Органы управления ООО.. 41

2.2.4. Структура системы управления. 43

2.2.5. Кадровая политика. 43

2.2.6. Системы стимулирования работников. 44

2.3. Безопасность и экологичность. 44

2.3.1. Определение экологического менеджмента. 44

2.3.2. Природоохранная деятельность предприятий. 45

2.3.3. Понятие охраны природы. 46

2.3.4. Значение природы для человека. 47

2.3.5. Связь охраны природы с экологией и другими науками. 48

2.3.6. Охрана и рациональное использование растительного мира. 49

2.3.7. Защита леса от вредителей. 52

2.4. Расчетно-экономическая часть. 55

2.4.1.1. Формирование текущих затрат деревообрабатывающего предприятия. 56

2.4.2. Анализ фонда заработной платы. 59

2.4.3. Прогноз прибыли и убытков. 60

2.4.3.1. Расчет затрат на сырье и материалы. 61

2.4.3.2. Расчет затрат на покупку оборудования. 61

2.4.3.3. Амортизационные отчисления. 61

2.4.3.4. Формирование кредитных платежей. 62

2.4.3.5. Расчет суммы выручки от деятельности предприятия. 62

2.4.3.6. Прибыль. 63

2.4.3.7. Содержание налогов и их классификация. 67

2.4.3.7.1. Налог на прибыль. 68

2.4.4. Форма анализа денежных потоков. 69

2.4.5. График безубыточности. 72

3. Специальная часть. 73

3.1. Оборудование. 73

3.2. Деревообрабатывающие станки. 74

3.3. Договора аренды. 76

Резюме по инвестиционному проекту. 83

Список используемой литературы: 84

Введение.

Инвестиционный проект - это комплекс мероприятий по созданию нового или модернизации действующего производства товаров или оказанию услуг с целью получения дохода и достижения социального эффекта.

Термин инвестиции происходит от латинского слова investire – облагать. С финансовой и экономической точек зрения инвестирование может быть определено , как долгосрочное вложение экономических ресурсов с целью создать и получить чистую прибыль в будущем , превышающую общий начальный объем инвестиций. Само слово инвестиции имеет несколько значений. Потребительские инвестиции в строгом смысле не является инвестициями вообще. Они означают покупку товаров длительного пользования или недвижимости , что по сути дела представляет собой сбережение денег, а не их инвестированием, т.к. под указанных вещей можно получить деньги или купить ценные бумаги. Инвестиции в бизнес- имеет главным своим мотивом извлечь прибыль и означают приобретение для этим целей производственных активов. Финансовые инвестиции – означают приобретение активов в форме Ц.Б. для получения прибыли при « нормальном» для данного вида инвестиций рост. В отличие от экономического финансовое инвестирование не предполагает обязательного создания новых мощностей.

Инвестиции - это динамический процесс смены форм капитала, последовательного преобразования первоначальных ресурсов и ценностей в инвестиционные затраты и превращения вложенных средств в прирост капитальной стоимости в форме дохода или социального эффекта. Для субъекта инвестиций – это вложение денежных , имущественных и интеллектуальных ценностей с целью получить прибыль в будущем, для объекта – источник развития, также предполагающий в конечном счете извлечение дохода. Политико-экономическое содержание категории « инвестиции» по нашему мнению следует определять , анализируя развитие и модификацию форм реализации инвестиций в процессе экономического преобразования. Каждый элемент инвестиционной сферы характеризуется набором своих участников- субъектов инвестиционной деятельности.

Работа такого предприятия требует совершенствования организации, планирования и управление производственно-хозяйственной деятельностью, разработки новых экономических подходов, решения следующих задач:

- Быстро менять ассортимент продукции, приспосабливаться к различным запросам разных групп потребителей;

- Расширять сферу дополнительных сервисных услуг;

- Постоянно вести работу по повышению эффективности производства, укреплению конкурентности продукции;

- Повышать гибкость производства, оперативно внедрять новую технику и технологию;

- Совершенствовать организацию сбыта продукции путем исследования рынка, стимулирования продаж, экономического воздействия на производителя.

Для инновационных разработок характерна высокая степень риска. Учет и тщательная оценка факторов, способных помешать осуществлению проекта, должны быть осуществлены в данном проекте. При подготовке данного проекта следует обратить особое внимание ??????? “чистоту” внедряемой разработки, описать перспективы ее развития, в том числе возможность завоевания рынка родственной продукции или создания принципиально нового товара (услуги). В проекте должна быть рассмотрена возможность и степень подключения (постоянная работа в фирме, совместительство, контрактные отношения, консультирование и т. д.) научных раб – в и специалистов на различных стадиях реализации проекта. При осуществлении научно–технической разработки комерческая составляющая проекта должна быть выделена и на нее составлен план, это особенно важно в условиях крайне скудного централизованного финансирования научных исследований и невостребованности инновационных разработок.

Под инвестиционной деятельностью понимают процесс включающий в себя:

1. Маркетинговые исследования рынка инвестиций;

2. Вложение средств с целью сохранения и увеличения капитала;

3. Проектирование, строительство и пуск или приобретение готового объекта инвестиций;

4. Получение инвестиций;

5. Получение прибыли;

Целью инвестиций является получение любыми путями прибыли от вложенных средств, а целью инноваций - улучшение объекта инвестирования. Поэтому инновационная деятельность преследует более высокие цели, чем инвестиционная. Инвестиция – это средство инноваций. Отсюда можно сделать следующие выводы:

1. Инвестиционная деятельность является менее сложной сферой вложения капиталов по сравнению с инновационной деятельностью;

2. Для инновационной организации приобретением должно быть вложение капиталов в инновации;

3. Для инновационной организации инвестиционная деятельность является частью функций инновационной деятельности;

4. Государство должно осуществить законодательную поддержку и фиксирование не инвестиционных, а инновационных проектов, ориентированных на конкретное развитие отдельных сфер деятельности общества в целом, рост благосостояния населения;

5. Поскольку для инновационной организации инвестиционная деятельность является частью инновационной деятельности.

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования” создание и реализация проекта включает следующие этапы:

a) Формирование инвестиционного замысла (идеи);

b) Исследование инвестиционных возможностей;

c) Технико- экономическое обоснование проекта;

d) Подготовка проектной документации;

e) Проектно – монтажные работы ;

f) Эксплуатация объекта, мониторинг экономических показателей.

Понятие “инновационный проект» может расматривается как:

- Форма целевого управления инновационной деятельности;

- Процесс осуществления инноваций;

- Комплект документов.

Как форма целевого управления инновационной деятельностью, инновационный проект представляет собой сложную систему взаимообусловленных и взаимосвязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей (задач) на приоритетных направлениях развития науки и техники.

Как процесс осуществления, инновационный проект – это совокупность выполняемых в определенной последовательности научных, технологических, производственных, организационных, финансовых и коммерческих мероприятий, приводящих к инновациям. В то же время инновационный проект – это комплект технической, организационно–плановой и рассчетно–организационной документации, необходимой для реализации целей проекта.