"Качество – это еще не все, но все становится ничем без качества". Эти слова принадлежат двум американским ученым – экономистам Т. Perers и R. Waterman, и они особо актуальны сегодня для банковского сектора Украины. Наилучшие информационные технологии в банке, новейшие защитные мероприятия, даже наибольший капитал значат немного, когда цельный банковский организм не работает качественно и не руководствуется стратегией, которая направлена на достижение наибольшего качества банковских услуг [39, c.13].

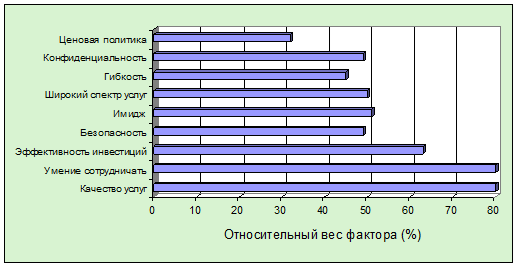

Исследования, проведенные в 2005-2006 г. г. Price Waterhouse, показали, что высокое качество банковских услуг и банковского обслуживания, особое внимание к клиентам, является решающим фактором, которые побуждают их оставаться клиентами банка на протяжении многих лет и рекомендовать его другим. Европейские банкиры считают, что курс на повышение качества банковского обслуживания является неотъемлемой чертой современного рынка (рис.1.2) [39, c.14].

Вопрос качества услуг в банковских учреждениях в современное время остается особо актуальным. Мировой опыт анализа качества банковских услуг показывает, что есть множество подходов к оценке качества. Так, американский специалист Е. Деминг исследовал качество в динамическом аспекте касаясь как качества технологических процессов, та и качество самих продуктов. Процесс анализа показателей качества банковских услуг ученый предложил совершать в четыре этапа [54, с.45]:

1. Планирование (PLAN) – приготовление документации, последовательное определение целей и задач.

2. Выполнение (DO) – реализация разработанного плана и контроль за его выполнением.

3. Проверка (CHECK) – сравнение полученного эффекта с запланированным

4. Корректировка (АСТ) – реакция в случае несоответствия плана полученному результату.

Рис.1.2. Черты, необходимые банку для сохранения уже существующих и привлечения новых клиентов

По мнению Е. Деминга, 94% всех проявлений снижения качества банковских услуг возникают по вине руководства. Потому, что именно руководство банка является ответственным за качество услуг, что предоставляются возглавляемым им учреждением. Важными шагами в решении этой проблемы он считает: во-первых, постоянный мониторинг качества услуг и выполнения его на всех этапах банковской работы; во-вторых, изучение мнения, как клиентов банка, так и работников; и, в-третьих, постоянное совершенствование банковских процедур предоставления услуг путем повышения квалификации персонала и приобретения новых технологий и оборудования [39, с.14].

Последователем теории Е. Деминга о важной роли качества банковских услуг является ученый-экономист Ю. Юран. Управление качеством, по мнению этого ученого, должно базироваться на трех процессах: планировании качества, контроле качества и совершенствовании качества. Планирование качества отображается в годовых планах банка, где отмечаются ответственные за контроль процесса разработки и предоставления услуг, и указываются результаты, которые запланировано достичь в результате выполнения такого плана. Контроль по качеству призван, по его мнению, бороться с проявлениями неэффективности и ошибками, что случаются на этапе реализации банковской стратегии. А последний шаг - совершенствование качества заключается в ликвидации ошибок и способствует достижению учреждением наивысшего уровня эффективности [62, с. 201].

Ю. Юран предлагает для повышения качества банковских услуг уделять внимание эффективному управлению персоналом, что основывается на позитивном мотивировании. Этой же мысли придерживается известный американский экономист Ф.Б. Кросби. Он подчеркивает весомость совместной работы руководителей банка и его работников для достижения позитивных результатов в стратегии, направленной на повышение качества. Целью такой стратегии он признает "ноль ошибок", достижение которой возможно через идентификацию и решение всех проблем, что существуют в банковском учреждении [3, с.58].

Для оценки уровня удовлетворенности респондентов качеством банковского обслуживания и услуг в банковских учреждениях Украины был проведен опрос их клиентов [64, с.78]. В процессе исследования применялся блок вопросов, разработанный группой GfK в границах методики GfK Loyalty Plus. Респондентам было предложено определить, насколько они согласны с такими утверждениями:

1. Услуги, которые я получаю от банка X, стоят тех денег, которые мы платим за них.

2. Я полностью доверяю банку X.

3. Я буду рекомендовать банк X друзьям и знакомым.

4. Банк X ценит меня как клиента.

5. Я пытаюсь пользоваться услугами только банка X.

6. В будущем я буду продолжать использовать услуги банка X.

7. В дальнейшем я буду расширять сотрудничество с банком X.

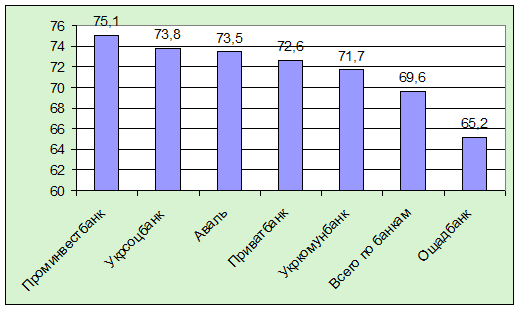

Индекс удовлетворенности качеством в банке был построен как среднее значение ответов респондента на семь утверждений по шкале "согласен - не согласен". Индекс стандартизировался таким образом, чтобы он изменялся в диапазоне от 0 до 100 (рис.1.3).

Рис.1.3. Уровень лояльности к банкам

Самый низкий уровень удовлетворенности качеством банковских услуг имеет Ощадбанк. Все другие банки имеют почти одинаковые уровни.

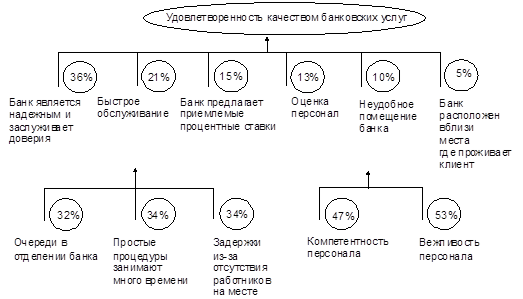

На рис.1.4. приведены те характеристики и ситуации, которые значимо влияют, по мнению опрашиваемых, на качество банковских услуг, а также указан уровень этого влияния

Наибольшее влияние на качество имеет оценка респондентами надежности банка (36%), следующая влиятельная характеристика - скорость обслуживания (21%). Оценка скорости обслуживания состоит из оценок респондентами частоты возникновения в их банке трех неприятных ситуаций.

Также на оценку качества влияет фактор приемлемости процентных ставок (15%), оценки вежливости и приветливости персонала (13%), удобства помещений (10%), расположило отделения вблизи дома (5%).

Выходя из вышеизложенного наиболее важными характеристиками банка респонденты считают такие:

надежность и доверие к банку; скорость обслуживания; компетентность персонала;

низкую плату за услуги;

удобный график работы и осуществления платежей.

Рис. 1.4. Вес факторов, которые влияют на качество банковского обслуживания.

Три следующие характеристики находятся ближе к зоне разрывов, то есть высокая важность объединяется с тем, что они меньше подходят банку респондента:

низкая плата за услуги;

банк предлагает приемлемые процентные ставки;

банк расположен вблизи места, где Вы живете.

На следующем этапе исследования респондентам было предложено оценить весомость каждой из характеристик качества банковского обслуживания по пятибалльной шкале (1 - неудовлетворительно до 5 - отлично), а затем, на основе полученных данных, были обсчитаны средние значения весомости характеристик как для всех банковских учреждений, в целом, так и для каждого учреждения, в котором проводился опрос в частности. Причем ответы клиентов в разных банках существенно отличаются по оценкам характеристик (табл.1.2) [54, с.51].

Таблица 1.2

Оценка наиболее важных характеристик, которые должны быть присущи конкурентоспособному банку

| Ощад-банк | Приват-банк | Аваль | Пром- инвест-банк | Укрсоц- банк | Другие банки | Среднее значе-ние важ-ности | |

| Банк является надежным и заслуживает доверия | -0, 08 * | 0, 05 ** | 0,01 | 0, 08 | 0.02 | 0, 1 * | 4.65 |

| Быстрое обслуживание | 0,00 | 0,04 | 0,05** | 0,07 | 0,15* | 0,06* | 4, 63 |

| Персонал банка компетентен | -0,1 * | 0,05 | 0,01 | 0, 16* | 0,09 | 0,08* | 4,58 |

| Банк берет низкую оплату за услуги | -0,04 * | 0,03 | 0,03 | 0,06 | 0, 13 | 0,06* | 4,56 |

| Удобной график работы и осуществления платежей | 0,04 | 0,03 | 0,03 | 0,02 | 0,13 | 0,06** | 4,56 |

| Сохранение банковской тайны | -0, 11 * | 0,05 | 0,04 | 0, 16** | 0, 19* | 0,08* | 4,45 |

| Банк предлагает приемлемые процентные ставки | 0, 14 * | 0,12 * | 0,02 | 0,13** | 0,19 ** | 0,07 | 4,41 |

| Банк предлагает широкий выбор услуг | -0.18* | 0,07 | 0,04 | 0, 24* | 0,25 * | 0,14* | 4,31 |

| Персонал банка особо приветлив | -0,04 | 0,02 | -0,06 | 0, 15** | 0, 15 ** | 0,02 | 4,29 |

| Банк расположен вблизи места, где Вы проживаете | 0,15* | -0,12* | 0,02 | -0,11 | -0,07 | -0,07 | 4,25 |

| Банк имеет много отделений / филиалов | -0, 16* | 0,22 * | 0,12** | 0,11 | 0,32 * | 0,1 * | 4,09 |

| Банк является украинским | 0,09* | -0,01 | -0,10 | 0,06 | -0,01 | 0.15 * | 3, 98 |

| Банк имеет уважаемых клиентов или акционеров | -0,12 | 0,22* | 0, 03 | -0,11 | 0,37* | 0,11** | 3,9 |

| Большое количество клиентов | -0.1 * | 0, 18* | -0,01 | 0,07 | 0,39 * | 0,02 | 3,87 |

| Банк имеет много банкоматов | -0.59* | 0,58* | 0,32 * | 0,36* | 0,43 * | 0,27* | 3,82 |

| Банк расположен вблизи места где Вы работаете | -0,27* | 0,28* | 0,15* | 0,04 | 0,22 | 0,12* | 3,68 |

| Банк является иностранным | -0,23* | 0,4* | -0,09 | 0,15 | 0,18 | -0,07 | 2,71 |

В таблице 1.2. отметка * означает наличие значимого отличия на уровне 95%, а ** - значимого отличия на уровне 90%.

По данным исследования самыми весомыми характеристиками для клиентов всех банковских учреждений, в которых проводилось исследование, являются: компетентность персонала, быстрое обслуживание, надежность банковского учреждения, широкий выбор услуг, хранение банковской тайны.

Банковские учреждения, которые больше всего отвечают этим требованиям клиентов, лидерами качества банковского обслуживания на рынке страны являются Проминвестбанк, Приватбанк и Укрсоцбанк.

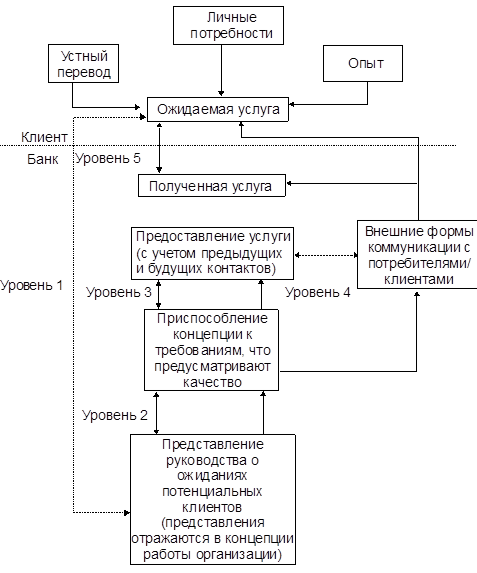

С учетом данных, полученных в результате исследования рынка банковских услуг Украины, актуально будет предложить модель анализа качества взаимосвязей между клиентом и банковским учреждением (рис.1.5).

Первый уровень модели составляет разницу между ожиданиями клиентов и представлением об этих ожиданиях менеджеров банковского учреждения. Главными факторами, что влияют на этот уровень, являются:

Рис.1.5. Пятиуровневая модель анализа качества взаимосвязей между клиентами и банковским учреждением

эффективность маркетинговых исследований организации;

вертикальная коммуникация от менеджеров наивысших ступеней к работникам самых низких ступеней;

количество уровней управления в учреждении.

Второй уровень модели составляет разницу между потребностями клиентов, которые менеджеры определяют в итоге проведенных маркетинговых исследований, и спецификацией качества услуг.

Факторами, что влияют на величину этой разницы, являются:

убеждение и отношение к весомости решения вопроса качества услуг руководства банковского учреждения;

формирование и определение целей в решении вопросов, связанных с качеством услуг; стандартизация процессов;

осознание разнородности потребностей и ожиданий клиентов.

На третьем уровне определяется разница между спецификацией услуг и параметрами услуги, которая предоставляется клиенту. Описание общих и технических параметров услуги не означает, что при ее предоставлении все процессы будут выполняться согласно с установленными нормами и что, в конечном результате, это позволит клиенту получить желаемую услугу. На этом уровне значительное влияние имеют такие факторы:

сплоченный командный труд - активность и ответственность работников;

соответствие работника должности, которую он занимает, и работе, которую он выполняет;

присутствие необходимого оборудования и технологий, которые позволяют качественно выполнять свою работу работникам и обеспечить надежный и комфортный сервис клиентам;

внедрение контроля выполненной работы самими работниками и ощущение ответственности за выполненную работу;

решение конфликтов и разногласий между ожиданиями клиентов и ожиданиями организации;

единство целей и ожиданий клиентов.

На четвертом уровне модели определяется разница между основными параметрами предложенной услуги и информацией на рынке об этой услуге. На ее значение влияют такие факторы:

горизонтальная коммуникация между отделами банковского учреждения;

репутация банковского учреждения;

обещание клиентам высокого качества услуг.

Пятый уровень составляет разницу между ожиданиями клиента от данной услуги и непосредственной оценкой полученной услуги. Величина этой разницы состоит из суммы результатов, полученных на четырех предыдущих уровнях. Следовательно, по результатам анализа синтезированной модели можно сделать вывод, что качество услуги - это реализация действий, которые удовлетворяют или не удовлетворяют ожидания получателя услуги (клиента).

Исследование особенностей, функций и этапов управления качеством в банке дает возможность получить важную информацию для формирования эффективной модели анализа качества взаимосвязей между клиентом и банковским учреждением. Применение такой модели управления качеством в банке обеспечит повышение уровня прибыльности и капитализации, а также будет способствовать привлечению новых клиентов в банковские учреждения и удовлетворению интересов уже существующих клиентов банковских учреждений Украины [37, с.78].

1.4 Финансовая технология управления оптимальным сочетанием экономических интересов банка и клиента (финансовый менеджмент клиента)

Финансовый менеджмент в бизнес-связке "банк - клиент" - вид профессиональной деятельности по формированию управляющих влияний на открытую систему "банк - клиент" [43, с.91]. Он осуществляется в целях принятия рациональных решений в условиях неопределенности и многокритериальности выбора для управления денежными потоками и нахождения оптимальных финансовых и организационных решений. Финансовый менеджмент выступает в качестве звена, связывающего экономические интересы клиента и банка, банковского и клиентского менеджмента. Исходя из вышесказанного, ключевые этапы финансового менеджмента клиента с точки зрения банка можно определить следующим образом:

1) анализ клиентской базы банка - предполагает разные позиции, на основании которых он осуществляется:

изменение сумм свободных остатков на счетах; колебания объемов дебиторской и кредиторской задолженностей, возможностей высвобождения денежных средств клиентов для инвестирования;

оценка потребностей клиента в инвестициях и изучение конкретных проектов хозяйственной деятельности клиента с позиции возможного участия банка в их финансировании;

изучение особенностей деятельности клиента, сегмент его рынка, связи с поставщиками и покупателями, оборачиваемость средств;

исследование качества менеджмента фирмы и степени ее готовности принимать и использовать предлагаемые банковские продукты;

2) формирование групп клиентов по видам требуемых для них услуг;

3) оптимизация финансовых потоков клиента как метод управления сбалансированной ликвидностью банка; изучение взаимодействия клиентов, обслуживаемых банком;

4) диверсификация вложений банка путем использования различных финансовых инструментов рынка и собственных банковских технологий, отвечающих потребностям, как банка, так и клиента.

Финансовый менеджмент клиента направлен на разработку и реализацию политики оптимального сочетания экономических интересов банка и клиента и принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов клиента.

Поэтому управление потоком денежных средств клиента является основной целью проведения его финансового менеджмента. Сочетание интересов банка и клиента, а также функции банка в обеспечении подобного сочетания представлены в табл.1.3. [42, с.101]

Практическое внедрение такой банковской финансовой технологии дает банку возможность обеспечивать собственные активные операции денежными ресурсами с заданными параметрами по объемам, срокам, стоимости и в пределах установленной процентной маржи банка. Возможный "выигрыш" для кредитной организации от реализации банковской финансовой технологии складывается из следующих компонентов:

Таблица 1.3

Экономические интересы клиента и возможность их сближения с экономическими интересами банка

| Интересы клиента | Функции банка | Службы банка | Интересы банка |

| Повышение эффек- тивности взаимодействия клиента и его партнеров (пос- тавщиков, потреби телей, конкурен-тов, контрагентов) в целях сближения их экономических интересов. Перспективные планы освоения новых целевых рынков | Оптимизация денежных потоков клиента с учетом особен-ностей его деятельности. Построение индивидуальных расчетных сис- тем для учета и погашения встречных платежей. Открытие корреспон- дентских счетов в других банках для прохождения клиентских платежей. Разработка оригинальных финансовых схем для клиента | Управления: расчетно-кассового обслуживания, валютное, фондовых операций, кредитных операций юридическое, служба безопасности управление эконо- мического анализа, автоматизации | Повышение доли работающих активов. Капитальная, коммерческая, финансовая и функциональная устойчивость банка. Структуризация привлеченных ресурсов. Привлечение инвестиционных ресурсов |

- увеличения объема продаж банковских услуг;

- диверсификации ресурсной базы банка;

- снижения риска текущей и срочной ликвидности банка за счет уменьшения объемов клиентских ресурсов с неопределенным сроком обращения;

- удовлетворения потребности клиентов в существующих и индивидуальных банковских продуктах и услугах;

- увеличения числа клиентов, пользующихся существующими и индивидуальными банковскими продуктами;

- повышения имиджа высокотехнологичного банка.

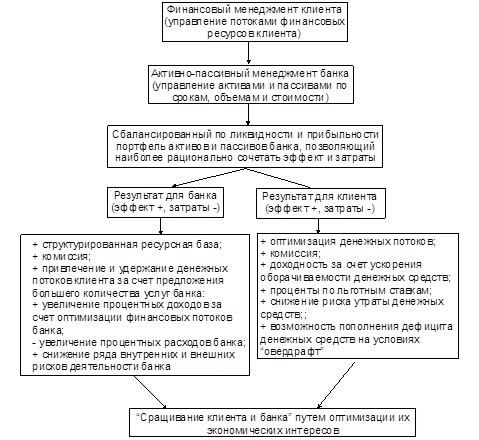

Технология управления оптимальным сочетанием экономических интересов банка и клиента представлена на рис.1.6. На этой же схеме показаны положительные и отрицательные моменты, сочетание которых необходимо оптимизировать при осуществлении управления счетом клиента.

Данная система, в свою очередь, предусматривает введение в банке системы проблемно-ориентированного менеджмента клиента, которая должна решать задачу оптимизации денежных потоков клиента в банке путем предоставления ему наибольшего количества банковских услуг, связанных между собой и оказываемых одновременно несколькими продуктовыми подразделениями банка.

В этих целях необходимо добиться установления реальных и эффективных взаимосвязей между подразделениями банка, чтобы оказывать взаимосвязанные банковские услуги и разрабатывать банковские продукты с учетом особенностей финансово-хозяйственной деятельности клиента. Эти услуги должны отвечать потребностям банка и клиента одновременно.

Взаимосвязь структурных подразделений банка, задействованных в осуществлении финансового менеджмента клиента, представлена в табл.1.4.

Деятельность банка при внедрении технологии финансового менеджмента клиента осложняется тем, что прямо совместить банковский менеджмент с менеджментом клиента невозможно, так как это разные виды бизнеса и сегменты экономики; очевидно, что экономические интересы сопряженных сторон-участников совпадают не полностью. При этом на не полное совпадение интересов накладывается психологический аспект: руководители клиентов и крупных акционеров, которые не имеют достоверной информации о результатах работы своих предприятий из-за несовершенства отечественной статистической отчетности и бухгалтерского учета, остерегаются решать проблемы управленческого (производственного) учета с помощью банков.

Рис 1.6. Сочетание экономических интересов банка и клиента

Невозможность полного совпадения экономических интересов банка и клиента связана с тем, что банк по экономической природе - финансовый посредник, обеспечивающий обслуживание денежных потоков и не являющийся собственником привлеченных денежных средств. Клиент наоборот, как правило, владелец производственных товаров и услуг, которые в основном имеют материальное наполнение. Дополнительные проблемы привносит недостаточная компетентность и ограниченность в восприятии нововведений, требуемых рынком, со стороны менеджмента клиента. Поэтому выглядит вполне логичным нежелание банков заниматься изнурительной "педагогикой", их стремление оставить за собой право отказываться от сотрудничества с невосприимчивыми к управленческим новациям клиентами. Но реальному сектору экономики необходимы инвестиции и финансирование оборотных средств, а банкам - увеличение объемов производительных активов. Эти два параметра - краеугольный камень реализации технологии финансового менеджмента клиента в коммерческом банке.

Таблица 1.4

Схема участия служб банка в осуществлении финансового менеджмента клиента

| Элементы финансового менеджмента клиента в банке | Службы банка, задействованные в данной услуге | |

| Оптимизация денежных потоков клиентов с учетом особенностей его деятельности в целях обеспечения качественного банковского обслуживания клиента | Расчетно-кассовое, валютное, клиринговое обслуживание, направления работы с пластиковыми карточками, с ценными бумагами, фондирование клиента, экономические подразделения, корпоративное кредитование, автоматизированная обработка информации | |

| Управление денежным оборотом клиента, разработка оригинальных финансовых схем для клиента, пакетирование существующих банковских услуг для предания им индивидуальных характеристик клиента | Корпоративное кредитование, операции с ценными бумагами и производными ценными бумагами, работа с пластиковыми карточками, депозитарный бизнес, валютное обращение, депозитарное и фондовые подразделения, экономические службы, банковская логистика, дилерские услуги | |

| Тиражирование разработанных банковских услуг и продуктов. Аналитическое обеспечение услуги. "Сращивание" клиента с банком. | Доходообразующие подразделения. Автоматизированная обработка информации, экономическая служба. Старший менеджмент, доходообразующие подразделения. | |

Для оптимизации контактов с клиентами при формировании индивидуальных клиентских банковских финансовых технологий необходимо учитывать следующие отправные точки:

- разработка банковского продукта должна вестись на основании индивидуальных потребностей клиента и в условиях конфиденциальности;

- заранее следует разъяснить все риски, которые может нести клиент, и представить реальную информацию о расчетной эффективности данного вида банковской финансовой технологии;

- необходимо разработать систему стимулирования клиента через индивидуальные ставки и тарифы при его обслуживании в банке.

Такой подход в большей степени обеспечит интеграцию экономических интересов банка и его клиента при внедрении технологии финансового менеджмента клиента.

В итоге банк сможет удовлетворить комплексные потребности своих клиентов, построить комплексную систему обслуживания каждого из них, "заработать" имидж высокотехнологичного кредитного учреждения, обеспечить большую массу доходов от продажи "связанных" услуг одному клиенту (технологически связанным группам клиентов). Такая система позволяет банку сконцентрировать максимальное количество денежных и сопряженных с ними потоков клиента на банк и обеспечить свою клиентуру сетью взаимосвязанных услуг банка, чтобы у клиентов не возникало возможности перевода части своих денежных потоков в другие банки. Для этого необходимо создать координирующий центр по взаимодействию с клиентами и разработке банковских финансовых продуктов, сбалансировать интересы банка в таком сложном вопросе, как подготовка продуктов и услуг собственными силами, или использование "чужих" продуктов и услуг [45, с.127].

Таким образом, подытоживая все вышесказанное можно сделать следующие выводы.

Банковские услуги, это часть банковского продукта, формирование, создание которой происходит на основе поэтапных маркетинговых исследований рынка, потребностей клиентов. Она состоит из комплекса банковских операций, необходимых для выполнения требований клиентов по реализации данной услуги на рынке удовлетворения взаимных интересов, направленных на получение прибыли.

Важное значение для развития рынка банковских услуг имеет концепция маркетинга. Одним из главных принципиальных отличий банковского маркетинга XXI века является принцип глубокого и точечного сегментирования рынка продуктов, клиентов и продуктового ценообразования. Если банк не сможет проводить оптимальную сегментацию рынка, то рано или поздно рынок начнет сегментировать или разбивать банк.

Исследование особенностей, функций и этапов управления качеством услуг в банке дает возможность получить важную информацию для формирования эффективной модели анализа качества взаимосвязей между клиентом и банковским учреждением. Применение такой модели управления качеством услуг в банке обеспечит повышение уровня прибыльности и капитализации, а также будет способствовать привлечению новых клиентов в банковские учреждения и удовлетворению интересов уже существующих клиентов банковских учреждений Украины.

Цель финансового менеджмента клиента банка обусловлена политикой банков, стремящихся удержать своих клиентов, часть которых может переходить в другие банки. С учетом сложившейся сегодня конкуренции за обслуживание банковских клиентов кредитным организациям необходимо строить тактику и стратегию взаимоотношений с клиентурой, разрабатывая индивидуальные концепции решения банком сложных проблем клиента.

Финансовый менеджмент клиента направлен на подготовку и реализацию политики оптимального сочетания экономических интересов банка и клиента и принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов последнего. Поэтому управление потоком денежных средств клиента является основной целью проведения его финансового менеджмента.

По своему экономическому содержанию технология финансового менеджмента - это банковская финансовая технология, обеспечивающая структурирование финансовых потоков в банке с целью оптимизации структуры входящих в него и исходящих из него денежных потоков по строкам, объемам и стоимости, для обеспечения при этом максимального эффекта от их использования и минимизации банковских рисков.

Такой подход в большей степени содействует интеграции экономических интересов банка и его клиента при внедрении технологии финансового менеджмента клиента.

Дата: 2019-07-31, просмотров: 352.