Индексы деловой активности выступают в качестве обобщающих характеристик макроэкономической ситуации и инвестиционного климата. Потребители - органы государственного регулирования экономики; крупный бизнес, прямо не связанный с профессиональной деятельностью на рынке ценных бумаг; общественное мнение в самом широком смысле.

n инструментов анализа и прогнозирования коньюктуры (как текущих тенденций так и долгосрочных изменений). Потребители: профессиональные участники рынка ценных бумаг, в первую очередь инвесторы и управляющие портфельными инвестициями.

n основы для инструментов хеджирования на финансовом рынке фьючерсных и опционных контрактов. Потребители: управляющие крупными инвестиционными фондами с консервативной стратегией, использующие производные инструменты на индексы деловой активности для страхования (хеджирования), биржевые спекулянты;

n ориентира при оценке эффективности управления портфелями клиентов, в том числе при управлении инвестиционными фондами. При заключении договора на управление финансовыми активами требуется ориентир, показывающий «среднее» движение рынка. Сравнивая с ним доходность портфеля, можно сделать вывод о качестве управления.

Характеристики индексов

Каждый индекс имеет следующие характеристики:

* список индекса (набор акций-представителей);

* метод усреднения;

* виды весов к курсовым стоимостям акций, входящим в список индекса;

* базисное значение индекса (значение индекса в базисном году);

* статистическая база, на основе которой производиться расчёт показателя.

* Список индекса.

Главный критерий отбора акций корпораций для составления списка индексов - репрезентативность (колебания цен на данную акцию должны отражать колебания цен всего рынка ценных бумаг или колебания цен на акции эмитентов того сектора экономики, представителем которого является эмитент выбранной акции).

Другой критерий отбора - надёжность самой корпорации, выпустившей эту акцию. Типично российской проблемы отбора акции, исходя из частоты сделок по ней, в странах с устоявшимися рынками не существует.

* Метод усреднения.

Это может быть метод арифметической или геометрической средней

* Виды весов.

При взвешивании акций, входящих в список индекса, могут быть выбраны следующие весовые коэффициенты:

n курсовая стоимость акции корпорации (индекс с ценовым взвешиванием - price-weighting-index);

n капитализация корпорации-эмитента (индекс с рыночным взвешиванием - market-value-weighting-index).

При применении в качестве весов индекса капитализации наибольшее влияние на изменение индекса оказывают изменения курсов акций компаний с наибольшей капитализацией. Если в качестве весов применяются курсовые стоимости, то наибольшее влияние приобретают акции с высокой курсовой стоимостью. При отсутствии весовых коэффициентов, изменение курсов акций различных корпораций в одинаковой степени влияет на изменение индекса независимо от размера корпорации и от абсолютной величины курсовой стоимости акции.

· Базисное значение

Всем индексам, кроме индексов с ценовым взвешиванием присуща такая характеристика, как базисное значение индекса. Это его величина в году, принимаемом за базу. Для удобства расчётов базисное значение индекса округляется до10, 50 или 100.

* Статистическая база

В качестве статистической базы выбираются результаты торгов на фондовой бирже или на торгах внебиржевого института рынка ценных бумаг или на их совокупности.

* Формулы

Три типичные формулы лежат в основе расчётов индексов деловой активности в США.

1. Индексы с ценовым взвешиванием, использующие метод арифметической средней (DJIA, MMI)

I=  , где

, где

-рыночная цена i-ой акции,

-рыночная цена i-ой акции,

D- поправочный коэффициент (divizor).

Коэффициент D необходим для того, чтобы значения индекса в разные временные периоды с разным списком индекса были сопоставимы. Он исчисляется следующим образом:

D=  , где

, где

- значение индекса в текущем периоде, несопоставимое со значением индекса в базисном периоде из-за изменения списка индекса:

- значение индекса в текущем периоде, несопоставимое со значением индекса в базисном периоде из-за изменения списка индекса:

, где

, где

-цена вновь введённой в список акции;

-цена вновь введённой в список акции;

n- количество акций в списке индекса;

- условное (рассчитанное по старому списку индекса) значение индекса в текущем периоде, сопоставимое со значением индекса в базисном периоде:

- условное (рассчитанное по старому списку индекса) значение индекса в текущем периоде, сопоставимое со значением индекса в базисном периоде:

, где

, где

- цена акции, выводимой из списка.

- цена акции, выводимой из списка.

Таким образом, индекс в текущем периоде, рассчитанный на основе нового списка будет сопоставим с индексом в базисном периоде:

.

.

Использование D также необходимо при изменении номинальных стоимостей акций, входящих в список индекса (расщепление (split) акций).

Теоретически, же формула индекса (а точнее, средней) с ценовым взвешиванием выглядит следующим образом:

.

.

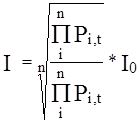

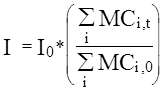

2.Индексы с рыночным взвешиванием, использующие метод арифметической средней (Standard&Poor’s, NYSE Compozit):

, где

, где

- рыночная цена (капитализация) корпорации i в период t;

- рыночная цена (капитализация) корпорации i в период t;

- рыночная цена (капитализация) корпорации i в период 0;

- рыночная цена (капитализация) корпорации i в период 0;

- ,базисное значение индекса.

- ,базисное значение индекса.

3. Индексы с равным взвешиванием, использующие метод геометрической средней (Value-Line-Composite-Index, LCI):

, где

, где

-цена i-ой акции в базисном периоде;

-цена i-ой акции в базисном периоде;

- значение индекса в базисном периоде.

- значение индекса в базисном периоде.

Основная функция каждого индекса - отражение определённой стороны изменения инвестиционного климата в экономике.

Глобальные тенденции, характеризующие изменение макроэкономической коньюктуры, улавливаются индексами, построенными на основе статистики движения курсов акций ограниченного количества самых престижных и надёжных компаний.

Наиболее популярные из индексов: промышленная средняя Доу-Джонса и главный рыночный индекс - MMI.

Вторая группа индексов отражает скорее тенденции рынка ценных бумаг, чем глобальные тенденции. Это, как правило, равновзвешенные индексы и индексы с обширным списком (более 1500 акций).

Третьи индексы более чутки к изменениям в отдельных секторах экономики (отраслевым, региональным, в зависимости от времени существования компании).

Индексы Standard&Poor’s также популярны при использовании их в качестве инструмента при оценке эффективности управления портфелем и в качестве основы фьючерсных и опционных контрактов.

Подобные индексы деловой активности нужны и в России. Однако, применение прямых аналогов западных индексов деловой активности невозможно. В то же время индексы, рассчитываемые в России также не всегда отвечают потребностям, существующим у потенциальных групп потребителей информации, отражённой в индексах.

Рассмотрим несколько индексов деловой активности, которые рассчитываются в настоящее время в России.

· индекс АК&М (сводный);

· индекс Российской Торговой Системы (РТС)

· индекс Интерфакса (сводный)

· индекс Moscow Times (MT-index)

Основные характеристики этих индексов сведены в таблице 1

таблица 1. Основные характеристики фондовых индексов.

| Характеристика | AK&M | РТС | Интерфакс | MT-index |

| 1 | 2 | 3 | 4 | 5 |

| Универсальный / Частный (У / Ч) | У | У | У | У |

| Размер списка индекса | 50 | 24 | 65 | 50 |

| Метод взвешивания | ||||

Рыночное

Арифметическое среднее

примечание: при расчёте индекса AK&M применяется рыночное взвешивание, однако, капитализация в качестве веса корректируется в том случае, если не все акции могут свободно обращаться на рынке.

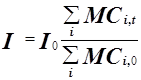

Формула расчёта всех российских индексов также практически совпадает и может быть сведена к следующей:

, где

, где

I- текущее значение индекса на базисную дату;

- капитализация i-го предприятия в период времени t;

- капитализация i-го предприятия в период времени t;

-- капитализация i-го предприятия в базисном периоде.

-- капитализация i-го предприятия в базисном периоде.

Как видно методы расчётов российских индексов деловой активности практически не отличаются друг от друга. Все основные характеристики индексов совпадают. Исключение представляет список индекса и именно различие списков обуславливает различные значения индексов.

Списки различных индексов отличаются существенно.

таблица 2. Отраслевая структура списков индексов, %.

| отрасль | AK&M | РТС | Интерфакс | MT-index |

| 1 | 2 | 3 | 4 | 5 |

| нефтегазовый комплекс | 12 | 54 | 28 | 34 |

| цветная металлургия | 10 | 4 | 3 | 8 |

| чёрная металлургия | 8 | - | 9 | 8 |

| машиностроение | 12 | 4 | 3 | 6 |

| лесопромышленный комплекс | 6 | - | 3 | 8 |

| энергетика | 10 | 21 | 22 | 12 |

| связь | 6 | 8 | 20 | 8 |

| транспорт | 12 | 4 | 8 | 8 |

| банки | 20 | - | - | 4 |

| прочие | 4 | 4 | 4 | 4 |

Самый репрезентативный индекс, с точки зрения представительства отраслей, - сводный индекс Интерфакса, наиболее высоко оценил средние темпы роста российского рынка акций в 1996 году.

Дополнительные характеристики российских индексов деловой активности также практически не отличаются (см.табл.3).

таблица 3.Дополнительные характеристики российских индексов деловой активности.

| AK&M | Интерфакс | MT-index | РТС | |

| 1 | 2 | 3 | 4 | 5 |

| критерий отбора в список индекса | размер капитализации эмитента; степень ликвидности акции; предположительная продолжительность «жизни» акций; | размер капитализации эмитента; степень ликвидности акции; предположительная продолжительность «жизни» акций; | размер капитализации эмитента; степень ликвидности акции; «прозрачность» рынка | размер капитализации эмитента; нет формальных критериев; отбор проводят участники торговли в РТС. |

| статистическая база | цены покупки / продажи; 500 участников | 50 участников | цены сделок и лучших предложений в РТС; котировки крупнейших участников. | Цены сделок и лучших предложений в РТС; |

| расчёт капитализации | При расчёте используются данные только по обыкновенным акциям (курсовая стоимость и количество) | |||

Основные проблемы, с которыми в настоящее время сталкиваются в России при расчёте индексов:

· критерии отбора акций в список индекса;

· учёт в индексах привилегированных акций.

Как уже говорилось, основным критерием при формировании индексов в США является репрезентативность акции, отобранной для расчёта индекса. При этом охват тенденций рынка в целом может быть достигнут только в случае «присутствия» в индексе «представителей» всех сегментов рынка.

Критерий репрезентативности может быть представлен следующим образом: максимально тесная корреляция движения курсов прочих акций того же сектора, не попавших в индекс, дополненная минимальной корреляцией между движением курсов акций, попавших в список.

Существующие индексы не могли отразить рост привилегированных акций в 1996 году потому, что эти акции в данных индексах не учитывались вовсе. Капитализация большинства крупнейших российских предприятий, существенно увеличилась в 1996 году, в том числе за счёт роста курсов привилегированных акций. Однако, рыночно взвешенные индексы не учли этого роста.

Индексы не отразили и ускоренный рост курса акций предприятий связи и энергетики, так как в списках индексов присутствовали только наиболее ликвидные акции крупнейших предприятий названных отраслей.

Наиболее резко курсы этих акций повышались в первой половине 1996 г. Во второй половине, когда курс менее ликвидных акций взрос значительно больше, отраслевые индексы его не зафиксировали (в списках индексов не было того набора акций, который бы достаточно репрезентативно отражал движение в среднем по отрасли).

Глава 6

Фондовый индекс РТС.[1]

Индекс РТС является единственным официальным индикатором Российской Торговой системы. Индекс рассчитывается в начале каждого часа торговой сессии РТС. Официальным индексом РТС на текущую дату является его значение на 18:00 часов.

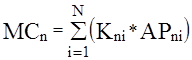

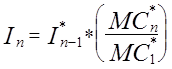

Расчёт индекса. Индекс на расчётное время (  ) рассчитывается как отношение суммарной рыночной капитализации акций (

) рассчитывается как отношение суммарной рыночной капитализации акций (  ), включённых в список для расчёта индекса, к суммарной рыночной капитализации этих же акций на начальную дату (

), включённых в список для расчёта индекса, к суммарной рыночной капитализации этих же акций на начальную дату (  ), умноженное на значение индекса на начальную дату (

), умноженное на значение индекса на начальную дату (  ):

):

,

,

- сумма рыночных капитализаций акций на текущее время:

- сумма рыночных капитализаций акций на текущее время:

, где

, где

- количество обыкновенных акций, выпущенных i-ым эмитентом на текущую дату;

- количество обыкновенных акций, выпущенных i-ым эмитентом на текущую дату;

- цена акции i-го эмитента на расчётное время,

- цена акции i-го эмитента на расчётное время,

N- число акций в списке, по которому рассчитывается индекс.

| Дата |

|  , долларов США , долларов США

|

| 1 сентября 1995 года | 100 | нет данных |

| 8 февраля 1996 года | 80.880 | 9 830 982 355.66 |

| 13 сентября 1996 года | 171.720 | 19 231 405 112.44 |

| 7 февраля 1997 года | 292.670 | 32 711 210 381.4117 |

| 1 апреля 1997 года | 298.521 | 33 277 038 068.4414 |

| 8 августа 1997 года | 569.233 | 63 836 882 593.3294 |

| 19 сентября 1997 года, 13:00 | 489.589 | 55 467 496 539.6595 |

Определение средневзвешенной цены i- ой акции ( APi) . Средневзвешенная цена i-ой акции рассчитывается по «Методике расчёта средневзвешенной цены акции в РТС», утверждённой Информационным комитетом РТС.

Таблица 2. Список акций.

| Код акции в РТС | Эмитент | Тип акции | Количество в обращении, шт. | Номинал, руб. |

| CHGZ | Черногорнефть | обыкновенная | 26 771 420 | 100 |

| EESR | РАО ЕЭС | - // - | 41 041 753 984 | 500 |

| GUMM | Торговый дом ГУМ | - // - | 60 000 000 | 1000 |

| IRGZ | Иркутскэнерго | - // - | 4 766 808 000 | 1000 |

| KMAZ | КАМАЗ | - // - | 125 000 000 | 1000 |

| KNFT | Коминефть | - // - | 42 675 000 | 1000 |

| KRNG | Красноярскэнерго | - // - | 585 539 544 | 1000 |

| LKOH | ЛУКойл холдинг | - // - | 669 351 391 | 25 |

| LSNG | Ленэнерго | - // - | 766 035 008 | 1000 |

| MFGS | Мегионнефтегаз | - // - | 99 474 705 | 25000 |

| MSNG | Мосэнерго | - // - | 2 560 000 000 | 1000 |

| NKEL | Норильский Никель | - // - | 94 499 936 | 250 |

| NYGS | Ноябрьскнефтегаз | - // - | 58 908 750 | 200 |

| NZGZ | Нижневаторскнефтегаз | - // - | 13 662 962 | 1000 |

| ORNB | Оренбургнефть | - // - | 66 060 625 | 40 |

| PFGS | Пурнефтегаз | - // - | 83 524 525 | 40 |

| RTKM | Ростелеком | - // - | 700 312 800 | 2 |

| SNGS | Сургутнефтегаз | - // - | 23 115 994 705 | 1000 |

| SPTL | Санкт-Петербургская телефонная сеть | - // - | 376 690 980 | 1000 |

| TOMG | Томскнефть | - // - | 33 774 080 | 125 |

| YFGA | Юганскнефтегаз | - // - | 40 025 205 | 200 |

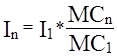

Изменения в списке акций. Список эмитентов, акции которых включены в расчёт индекса, полностью совпадает со списком эмитентов по которым в РТС устанавливаются твёрдые двухсторонние котировки, согласно решениям ПАУФОР (профессиональная ассоциация участников фондового рынка). Решение торгового комитета ПОУФОР о расширении списка эмитентов, по которым выставляются твёрдые двухсторонние котировки, согласовывается с Индексным комитетом, положение о котором утверждается ПАУФОР. Индексный комитет организует независимую проверку правильности расчёта индекса в соответствии с утверждённой методикой.

При изменении списка акций на n-дату индекс рассчитывается с использованием капитализации (  ) по новому списку. Для предотвращения скачка, обусловленного расчётами по новому списку, производится расчёт капитализации ( ) по новому списку на (n-1) дату. Значение ( ) используется в дальнейшем в качестве капитализации начального дня (

) по новому списку. Для предотвращения скачка, обусловленного расчётами по новому списку, производится расчёт капитализации ( ) по новому списку на (n-1) дату. Значение ( ) используется в дальнейшем в качестве капитализации начального дня (  ). В качестве значения индекса на начальную дату (

). В качестве значения индекса на начальную дату (  ) используется значение индекса предыдущей даты(

) используется значение индекса предыдущей даты(  ).

).

.

.

Контроль и порядок внесения изменений в методику расчёта. Общий контроль и внесение изменений в методику расчёта индекса осуществляется Информационным комитетом РТС. Контроль за правильностью расчёта индекса в соответствии с утверждённой методикой обеспечивается тем, что исходная информация для расчёта индекса является открытой и общедоступной.

Дата: 2019-07-30, просмотров: 412.