Одной из ключевых задач финансового анализа предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Источники формирования запасов:

1) наличие собственных оборотных средств:

СОС = СК – НА

2) наличие собственных и долгосрочных источников формирования запасов: ДИФ = [СК + ДЗК] – НА

3) общая величина основных источников формирования запасов:

ОИФ = ([СК + ДЗК] – НА) + КЗК = ДИФ + КЗК

Выделяют 4 типа финансовых ситуаций по степени их устойчивости:

1. Абсолютная устойчивость – крайний тип финансовой устойчивости

СОС ≥ Запасы

2. Нормальная устойчивость:

СОС < Запасы

ДИФ ≥ Запасы

3. Неустойчивое финансовое состояние:

СОС < Запасы

ДИФ < Запасы

ОИФ ≥ Запасы

4. Кризисное состояние, при котором предприятие находится на грани банкротства.

Таблица. Анализ источников формирования запасов

| Показатель | 2007 | 2008 | Изменение, тыс. грн. |

| СК | 15721,5 | 20302,5 | 4581 |

| НА | 8226,5 | 9359,5 | 1133 |

| СОС | 7495 | 10943 | 3448 |

| ДЗК | 2900 | 2745,5 | -154,5 |

| ДИФ | 10395 | 13688.5 | 3293.5 |

| КЗК | 350 | 0 | -350 |

| ОИФ | 10745 | 13688.5 | 2943.5 |

| Запасы | 9982 | 12667,5 | 2685,5 |

| Избыток / недостаток СОС | -2487 | -1724.5 | 762.5 |

| Избыток / недостаток ДИФ | 413 | 1021 | 608 |

| Избыток / недостаток ОИФ | 763 | 1021 | 258 |

| Тип фин. устойчивости | Нормальная финансовая устойчивость | Нормальная финансовая устойчивость |

Коэффициенты структуры капитала

Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых ресурсов.

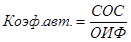

Коэффициент автономии (независимости)

Коэффициент автономии должен быть ≥ 0,5, для обеспечения финансовой устойчивости и независимости от внешних источников финансирования.

Коэффициент финансовой зависимости

Коэффициент иммобильности

4. Коэффициент соотношения (коэффициент финансового риска)

Отношение задолженности к собственному капиталу оценивает долю используемых заемных финансовых ресурсов и рассчитывается как отношение общей суммы задолженности, включающей текущие обязательства и все виды долгосрочной задолженности, и общего собственного капитала компании. Этот коэффициент показывает в другом виде относительные доли требований ссудодателей и владельцев и также используется для характеристики зависимости компании от заемного капитала.

То есть, чем больше коэффициент автономии, тем меньше финансовая зависимость предприятия от внешних кредиторов и наоборот. Для сохранения минимальной финансовой стабильности коэффициент соотношения должен быть ограничен сверху значением соотношения стоимости мобильных средств предприятия со стоимостью иммобилизованных средств (коэффициент иммобильности)

5. Коэффициент долгосрочных привлеченных оборотных средств – отношение долгосрочной задолженности к инвестированному капиталу. Этот показатель дает более точную картину риска компании при использовании заемных средств. Позволяет приблизительно оценить долю заемного капитала при финансировании капитальных вложений в необоротные активы.

Коэффициент краткосрочной задолженности – показывает долю краткосрочных задолженностей в структуре всех банковских кредитов предприятия.

6. Коэффициент кредиторской задолженности – выражает долю кредиторской задолженности в общей сумме обязательств предприятия

7. Коэффициент маневренности – показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом.

8. Коэффициент автономии источников формирования запасов – показывает долю собственных оборотных средств в структуре основных источников формирования запасов, включая собственный капитал, долгосрочные и краткосрочные кредиты банков за вычетов необоротных активов.

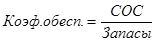

9. Коэффициент обеспеченности запасов собственными источниками – показывает, какая часть товарно-материальных запасов принадлежит к собственным оборотным средствам. По нормативам, этот коэффициент ≥ 0,6 – 0,8. Кроме того, он должен быть ограничен снизу значением коэффициента автономии источников формирования запасов.

10. Коэффициент обеспеченности оборотных активов собственными оборотными средствами – доля средств собственного финансирования с структуре оборотных активов.

11. Коэффициент платежеспособности предприятия – степень отношения собственного капитала и совокупных заемных средств предприятия. Граничное значение, обеспечивающее минимальную финансовую устойчивость = 1

| Показатели финансовой устойчивости | 2007 | 2008 | |

| Коэффициент автономии | 0,607113 | 0,631965 | |

| Коэффициент финансовой зависимости | 1,647139 | 1,582367 | |

| Коэффициент соотношения | 0,647139 | 0,582367 | |

| Коэффициент долгосрочности привлечения оборотных средств | 0,155734 | 0,119121 | |

| Коэффициент краткосрочной задолженности | 0,107692 | 0 | |

| Коэффициент кредиторской задолженности | 0,680558 | 0,767793 | |

| Коэффициент платежеспособности | 1,545262 | 1,717131 | |

| Коэффициент иммобильности | 2,147511 | 2,432448 | |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 0,424249 | 0,480662 | |

| Коэффициент обеспеченности запасов собственными источниками | 0,750852 | 0,863864 | |

| Коэффициент автономии источников формирования запасов | 0,697534 | 0,79943 | |

| Коэффициент маневренности | 0,000137 | 0,00012 |

Проанализировав показатели финансовой устойчивости, можно сделать следующий вывод: финансового состояние предприятия и в 2007 и в 2008 можно назвать нормальной финансовой устойчивостью и даже можно проследить некое улучшение финансовой устойчивости в 2008 году по сравнению с 2007, так как степень превышения Запасов над СОС сокращается, а превышение ДИФ и ОИФ над Запасами растет. Подобное улучшение было вызвано ростом СОС за счет роста собственного капитала в большей степени нематериальные активы. У предприятия имеются собственные и долгосрочные заемные источники финансирования. ДИФ в 2008 году увеличились на 3293.5 тыс. грн., наблюдается снижение недостатка СОС и долгосрочного заемного капитала.

Коэффициент автономии вырос с 0,607113 до 0,631965, и зависимость от кредиторов соответственно уменьшилась, о чем свидетельствует снижение коэффициента зависимости. Соотношение заемного и собственного капитала изменилось в сторону уменьшения, так как рост СК опередил рост заемных средств, поэтому можно с уверенностью сказать, что устойчивость высока. Увеличение собственного капитала произошло за счет пополнения уставного капитала в отчетном 2008 году. Предприятия произвело эмиссию ценных бумаг, выросла величина нераспределенной прибыли, а величина чистой прибыли тоже выросла. Значит, часть нераспределенной прибыли была реинвестирована.

Как видим коэффициент соотношения меньше 1 и снижается в 2008 году по сравнению с 2007 – это говорит о превышении СК над ЗК и его больший рост в 2008 году, значит предприятие работает на собственных средствах.

Рассчитанные коэффициенты наличия и динамики СОС находятся в пределах нормы. Коэффициент маневренности значительно меньше 0,5, что говорит о значительной маневренности предприятия и значительной доле мобильных средств во всех собственных средствах предприятия. Коэффициент автономии источников формирования запасов растет в 2008 году, что вызвано значительным ростом СОС и меньшим ростом ДЗК и КЗК. Коэффициент автономии источников формирования запасов находится в пределах нормы для промышленных предприятий и растет в динамике, что значит рост обеспеченности формирования запасов собственными оборотными средствами.

Коэффициенты структуры баланса показывают соотношение различных видов заемных средств в общем их количестве. Проанализировав их можно сделать вывод, что предприятие практически отказывается от краткосрочного кредитования, так как коэффициент краткосрочной задолженности непомерно мал в 2007 году и равен 0 в 2008. В небольшом количестве присутствуют долгосрочные займы в структуре капитала, но их доля также падает вместе с падением коэффициента долгосрочного привлечения заемных средств. Наибольшую долю в структуре заемных средств занимает кредиторская задолженность – это показывает достаточно высокое значение коэффициента кредиторской задолженности и его рост в 2008 году. В итоге можно отметить, что предприятие хоть и работает на собственных средствах и почти не прибегает к долгосрочной и краткосрочной задолженности, но имеет достаточно высокую долю кредиторской задолженности и ее доля растет в динамике – это вызвано ростом задолженности предприятия за товары, работы, услуги из-за нехватки денежных средств в наличии из-за задержки оплаты наших товаров, работ и услуг дебиторами.

Дата: 2019-07-31, просмотров: 340.