Процедура кластеризации решает вопрос о сходстве финансовых активов, характеризуемых значениями многих параметров, на основе формальных математических критериев. Это позволяет заменить длительный и трудоемкий процесс изучения и сравнения активов более быстрым вычислительным алгоритмом. Кроме того, будучи средством анализа многомерных данных, кластеризация позволяет выделить активы с близкими значениями всех параметров.

Большое достоинство кластерного анализа в том, что он позволяет производить разбиение объектов не по одному параметру, а по целому набору признаков. Кроме того, кластерный анализ в отличие от большинства математико-статистических методов не накладывает никаких ограничений на вид рассматриваемых объектов, и позволяет рассматривать множество исходных данных практически произвольной природы. Это имеет большое значение, например, для прогнозирования конъюнктуры, когда показатели имеют разнообразный вид, затрудняющий применение традиционных эконометрических подходов.

Кластерный анализ позволяет рассматривать достаточно большой объем информации и резко сокращать, сжимать большие массивы социально-экономической информации, делать их компактными и наглядными.

Важное значение кластерный анализ имеет применительно к совокупностям временных рядов, характеризующих экономическое развитие (например, общехозяйственной и товарной конъюнктуры). Здесь можно выделять периоды, когда значения соответствующих показателей были достаточно близкими, а также определять группы временных рядов, динамика которых наиболее схожа.

Как и любой другой метод, кластерный анализ имеет определенные недостатки и ограничения: В частности, состав и количество кластеров зависит от выбираемых критериев разбиения. При сведении исходного массива данных к более компактному виду могут возникать определенные искажения, а также могут теряться индивидуальные черты отдельных объектов за счет замены их характеристиками обобщенных значений параметров кластера. При проведении классификации объектов игнорируется очень часто возможность отсутствия в рассматриваемой совокупности каких-либо значений кластеров.

Общеизвестно, что изменение курсовой стоимости и дивидендов различных ценных бумаг не только в России, но и во всем мире зависит от ряда внутренних и международных факторов экономического и неэкономического характера. Эти факторы могут быть взаимосвязаны в различной степени, а тенденции изменения их динамики способны отличаться друг от друга в достаточно сильной степени. Следовательно, изменение стоимости инвестиционного портфеля в результате сложения различных тенденций с большой вероятностью оказывается достаточно сложной и практически непредсказуемой, если использовать обычный регрессионный анализ. Основные факторы воздействия влияют на различные ценные бумаги не только с разной эффективностью, но зачастую и в прямо противоположных направлениях. К примеру, повышение цен на нефть может благоприятно сказаться на ценных бумагах нефтяных корпораций, негативно отразившись на автомобилестроительном секторе.

В свете вышесказанного, возникает проблема определения с максимальной степенью точности существенных факторов и их влияние на курс ценных бумаг.

Как теоретики, так и практики сталкиваются с трудностями, когда перед ними возникает практически неизбежная задача разбиения множества существующих ценных бумаг на различные группы с относительно однородной структурой. Краеугольным камнем проблемы является вопрос подбора и согласования выбранных факторов так, чтобы их представление в многомерной системе координат достаточно точно производило разбиение на кластеры, характеризующиеся максимально схожими тенденциями. При этом нужно учитывать, что даже если бы и удалось подобрать точные коэффициенты для существующих количественных факторов, всегда найдутся не менее важные качественные показатели, выразить которые в количественной форме практически невозможно. В связи с этим принято группирование ценных бумаг на основе существующих индустриальных и прочих классификаций, а также отталкиваясь от априорной доходности (ex ante).

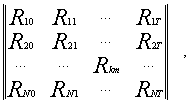

Разбиение множества ценных бумаг на отдельные кластеры в зависимости от динамики доходности осуществляется следующим образом: данные по доходности ценных бумаг на протяжении базы прогноза компонуются в общую матрицу вида:

(4.6)

(4.6)

где Rkm – доходность по k-й ценной бумаге за m-й период,

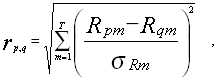

Далее, разбиение на кластеры происходит через вычисление евклидова расстояния между ценными бумагами p и q по формуле

(4.7)

(4.7)

где m – номер периода,

sRm – среднеквадратическое отклонение доходности за период m.

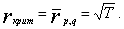

Критическая величина разбиения предполагается равной квадратному корню из количества периодов T, то есть средней величине евклидового расстояния:

(4.8)

(4.8)

Преимущество данной методики заключается, во-первых, в том, что она позволяет с крайне высокой степенью точности группировать ценные бумаги со сходными тенденциями в изменении доходности на протяжении всего периода, определяющего базу прогноза, что дает основания рассчитывать на сохранение подобной тенденции и в дальнейшем.

Вторым ее преимуществом является возможность полной автоматизации, что значительно облегчает работу, позволяя использовать современные вычислительные средства, а также обрабатывать однородную информацию, получаемую из электронных баз данных.

Дата: 2019-07-30, просмотров: 348.