| Наименование расходов | Объем затрат | |||||||

| 3-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 20А 2П | 1000 200 | 2П | 200 | 13А 8Т | 650 800 | 11А 4Т 3П | 550 400 300 |

| Зарплата | 2Т 2П | 140 140 | 20А 2П | 700 140 | 2П | 140 | 13А 8Т | 455 560 |

| Прочие переменные издержки | 2Т 2П | 340 340 | 20А 2П | 1700 340 | 2П | 340 | 13А 8Т | 1105 1360 |

| Итого переменные издержки | 2160 | 3080 | 1930 | 4730 | ||||

| Инвестиции в рынок | - | - | - | - | ||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 100 | 100 100 | 100 100 | 100 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 60 | 60 | 60 | 60 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | - | - | 100 | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 305 | 285 | 385 | 285 | ||||

| Всего общая сумма расходов | 2465 | 3365 | 2315 | 5015 | ||||

В 4-м году планируется выпуск 29 единиц продукции типа Астра , 12 единиц продукции типа Тюльпан и 8 единиц продукции типа Пион.

Так как в 5-м году планируется начать выпуск продукции типа Нарцисс ,в 4-м году начинается строительство корпуса «В» и начиная со 2-го квартала начинаедся наладка поточных линий .

Согласно нормам,указанным в задании произведем рассчет материальных,трудовых и прочих переменных расходов предприятия в 4-м году.

В 1-м квартале 4-го года предприятие аносит средства на рекламу, выставку и т.п.

В течение всего года по 10 тыс.у.е. ежеквартально вносится на НИОКР по выпуску продукции типа Нарцисс.

Накладные расходы составят по 25 тыс.у.е. ежеквартально.

В 4-м году в 1-м квартале будут работать 6 цехов ,а уже во 2-м квартале планируется запуск цеха в корпусе «В» , несмотря на продолжающиеся строительные и отделочные работы в данном цеху . Цеховые расходы составят 10 тыс.у.е. за один цех в квартал.

Расчет производственных расходов на 4-й год представлен в таблице 2.9.

Таблица 2.9.

Смета производственных расходов на 4-й год

| Наименование расходов | Объем затрат | |||||||

| 4-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 8А 4Т 3П | 400 400 300 | 10А 8Т 5П | 500 800 500 | 7Т 4П | 700 400 | ||

| Зарплата | 11А 4Т 3П | 385 280 210 | 8А 4Т 3П | 280 280 210 | 10А 8Т 5П | 350 560 350 | ||

| Прочие переменные издержки | 11А 4Т 3П | 935 680 510 | 8А 4Т 3П | 680 680 510 | 10А 8Т 5П | 700 1360 850 | ||

| Итого переменные издержки | 3000 | 1100 | 4440 | 5270 | ||||

| Инвестиции в рынок | - | - | - | - | ||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 | 100 | 100 | 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 60 | 70 | 70 | 60 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | - | - | - | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 205 | 195 | 195 | 185 | ||||

| Всего общая сумма расходов | 3205 | 1295 | 4635 | 5455 | ||||

В 5-м году планируется выпуск 25 единиц продукции типа Астра , 27 единиц продукции типа Тюльпан , 15 единиц продукции типа Пион и в 4-м квартале планируется выпустить новую продукцию типа Нарцисс в количестве 3 штук.

Планируется для производства новой продукции произвести переналадку специализированного оборудования в цехе № 4 корпуса «А» в 1-м квартале 5-го года.Расходы на переналадку составят 100 тыс.у.е.

Согласно норм, указанных в задании , произведем расчет материальных , трудовых и других переменных расходов на 5-й год.

В 5-м году в 1-м квартале планируются расходы на маркетинг в размере 20тыс.у.е.

На протяжении всего года продолжается инвестирование НИОКР по выпуску продукции типа Нарцисс по 100 тыс.у.е. ежеквартально.

Накладные расходы в размере 100 тыс.у.е. в год распределяются равномерно по кварталам.

На протяжении 5-го года работали 7 цехов в корпусах «А» , «Б» , «В».Цеховые расходы составляют 10 тыс.у.е. за один цех в квартал.

Расчет производственных расходов на 5-й год представлен в таблице 2.10.

Таблица 2.10.

Смета производственных расходов на 5-й год

| Наименование расходов | Объем затрат | |||||||

| 5-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 8А 7Т 4П | 400 700 400 | 17А 7Т 4П | 850 700 400 | 6Т 3П 3Н | 600 300 300 | ||

| Зарплата | 7Т 4П | 490 280 | 8А 7Т 4П | 280 490 280 | 17А 7Т 4П | 595 490 280 | 6Т 3П 3Н | 420 210 210 |

| Прочие переменные издержки | 7Т 4П | 1190680 | 8А 7Т 4П | 680 1190 680 | 17А 7Т 4П | 1445 1190 680 | 6Т 3П 3Н | 1020 510 660 |

| Итого переменные издержки | 4140 | 5550 | 5880 | 3030 | ||||

| Инвестиции в рынок | - | - | - | - | ||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 | 100 | 100 | 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 70 | 70 | 70 | 70 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | 100 | - | - | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 315 | 195 | 195 | 195 | ||||

| Всего общая сумма расходов | 4455 | 5745 | 6075 | 3225 | ||||

Общая сумма постоянных издержек на планируемые 5 лет представлена в приложении 2.

ФИНАНСОВЫЙ ПЛАН

Согласно маркетингового плана и плана производства можно обощить результаты и оценить их в стоимостной форме .

Для этого обощим данные и разработаем прогнозный баланс в приложении 3 ,составим отчет по прибылям и убыткам в приложении 2 , а также составим план движения денежной наличности в приложении 4.

Для решщения поставленной задачи предприятию необходимо привлечение дополнительного капитала, особенно это ощутимо в 1-й год.Поэтому предприятие на протяжении трех лет принимает решение о привлечении краткосрочного кредита под 20% годовых.В 4-м квартале кредит погашается ,согласно кредитного договора.

Других заемных средств на предприятии не прендусмотрено.Денежной наличности у предприятия хватает для приобретьения материалов ,выплаты зарплаты , приобретения нового оборудования и корпуса ,для проведения строитедбных работ и других мероприятий ,направленных на развитие предприятия.

Предприятие прибыльно.Причем в 4-м квартале каждого года уплачивается налог в размере 50%.Оставшаяся прибыль накапливается для дальнейшего использования.

ЗАКЛЮЧЕНИЕ

Итак , цель поставленная предприятием к окончанию 5-го года, максимизация объема продаж (в стоимостном выражении) , будет выполнена. Разработанный план развития действующего предприятия позволит увеличить объем продаж к концу 5-го года до 42760 тыс.у.е. за год с 1680 тыс.у.е. на начало анализируемого периода.

Об эффективности разработанного плана можно судить рассчитав ряд важных показателей.

1.Уровень общей рентабельности,рассчитываемый по формуле :

УР 1 =

УР 2 =

УР 3 =

УР 4 =

УР 5 =

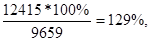

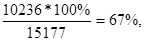

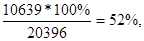

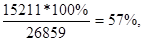

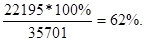

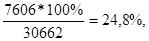

Согласно расчета можно сделать вывод,что уровень общей рентабельности достаточно высок по предприятию.Причем ,следует отметить,что к середине планируемого периода ,т.е. в 3-м году рентабельность несколько снизится ,но к концу планируемого периода она возрастет и составит 62 %.Это достаточно высокий показатель.

2.Число оборотов капитала рассчитаем по формуле :

|

О 1 =

О 2 =

О 3 =

О 4 =

О 5 =

Что касается числа оборотов капитала ,то в планируемом проекте количество оборотов практически не меняется, только на сотые доли уменьшется к концу планируемого периода.

3.Рентабельность оборота рассчитаем по формуле :

|

РО 1 =

РО 2 =

РО 3 =

Ро 4 =

РО 5 =

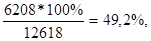

Итак ,расчеты показали,что рентабельность оборота к середине планируемого периода несколько снизится ,до 0,42 ,но к концу 5-го года она возрастет и составит 0,52.

4.Рентабельность собственного капитала рассчитаем по формуле :

|

РК 1 =

РК 2 =

РК 3 =

РК 4 =

РК 5 =

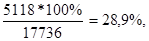

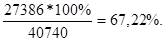

Аналогичная ситуация наблюдается и с рентабельностью собственного капитала. К середине планируемого периода рентабельность падает , а к концу анализируемого периода она возросла до 67,22%.

5.Сумма покрытия рассчитывается по формуле:

Сумма покрытия + Чистая выручка – Переменные затраты ,

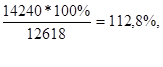

СП 1 = 24270-10030=14240 тыс.у.е.,

СП 2 =22950-10380=12570 тыс.у.е.,

СП 3 =25140-11900=13240 тыс.у.е.,

СП 4 =30850-13810=17040 тыс.у.е.,

СП 5 = 42760-18600=24160 тыс.у.е.

Расчеты показали ,что сумма покрытия постепенно увеличивается в планируемом периоде с 14240 тыс.у.е. до 24160 тыс.у.е. Это увеличение происходит за счет увеличения суммы чистой выручки и превышения роста размера выручки над суммой переменных затрат.

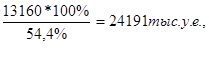

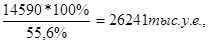

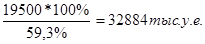

6.Коэффициент покрытия рассчитывается по формуле :

|

КП 1 =

КП 2 =

КП 3 =

КП 4 =

КП 5 =

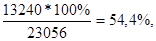

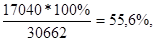

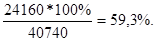

Расчеты показали ,что к середине планируемого периода коэффициент покрытия уменьшается до 54,4% , однако к концу планируемого периода он возрастает до 59,3%.

7.Точка безубыточности рассчитывается по формуле :

|

ТБ 1 =

ТБ 2 =

ТБ 3 =

ТБ 4 =

ТБ 5 =

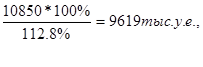

Итак ,согласно рассчетов, на каждый год определена точка безубыточности,т.е. рассчитана сумма выручки при которой прибыль будет равна нулю.Если выручка будет ниже рассчитанной суммы , то предприятие получит убыток.

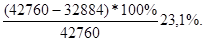

8.Рассчитаем запас финансовой прочности надежности) по

|

формуле :

З 1 =

З 2 =

З 3 =

З 4 =

З 5 =

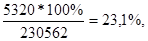

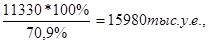

Согласно произведенных расчетов , запас финансовой надежности предприятия несколько снизится к середине планируемого периода ,т.е. в 3-м году ,однако к концу 5-го года запас финансовой устойчивости будет составлять 23,1%.

Таким образом, проект в целом можно считать положительным и принимать к исполнению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Бизнес-план инвестиционного проекта: методические указания /БГСХА; Сост. К.К.Шебеко и др. Горки,2002.

2.Крылова Г.Д., Соколова М.И. Маркетинг: Теория и 86 ситуаций - учебное пособие для вузов-М: Юнити-Дана, 1999.

3.Предпринимательство: Учебник для вузов/под ред. Полякова Г.Б. М: Банки и биржи, Юнити,1999.

4.Бизнес-план:Методические материалы /Под.ред.Р.Г.Маниловского –М.:Финансы и статистика,2006.

Дата: 2019-07-31, просмотров: 290.