Сучасний характер суспільно-виробничих відносин обумовив створення об’єктивних передумов розвитку і функціонування ринку страхових послуг в Україні і сформував відповідний рівень пропозиції та попиту на них. Це перш за все зміни у відносинах власності і створенні нових форм господарювання, а також розвитку підприємницької діяльності, конкуренції, відкриття кордонів для переміщення людей, товарів, послуг, капіталів. Разом з тим існують і фактори, які стримують цей процес.

В першу чергу сюди відносяться нестабільність політичного становища і економічних відносин в суспільстві, наростання інфляційних процесів, зростання безробіття, економічна криза основних галузей народного господарства. В цих умовах основні покупці страхових послуг — юридичні і фізичні особи навіть в умовах настання різних ризикових ситуацій не можуть від них застрахуватися. До того ж страхування втратило довіру у населення, як основного партнера у страхуванні через бюрократизм у роботі і особливо необов’язковістю у справі своєчасних виплат страхового відшкодування та небажання ведення кропіткої роботи з страхувальниками.

Необхідно особливо визначити, що склалося несприятливе соціально-демографічне становище в державі та існує складна криміногенна ситуація. Так, з постійного населення за основними віковими групами станом на 1 січня 2000 р. — 50,6 млн. чоловік населення молодше за працездатний вік становить 21,1%, працездатного віку — 56,0 і старшого за працездатний — 22,9%. Зростає чисельність пенсіонерів і особливо в період 1994-2001років. Якщо на початок 1994 р. було 13,1 млн. пенсіонерів, в тому числі 9,7 млн. чоловік за віком та 1,3 млн. чоловік за інвалідністю, то в 2001 р. вже 14,5 млн. пенсіонерів, з них відповідно 10,6 за віком і 1,9 млн. чоловік за інвалідністю. В розрахунку на 1000 населення кількість зареєстрованих шлюбів в 1993 р. становила 9,3 і в 2000 р. — 6,8 чоловік, тобто зменшується. Кількість зареєстрованих розлучень на 1000 населення в 1993 і в 2000 рр. становила 3,7 чоловік, тобто залишається на тому ж рівні при зменшенні кількості шлюбів.

З 1998 р. спостерігається чітка тенденція до переважання кількості померлого населення над кількістю народженого, що негативно відбивається на демографічній ситуації і особливо в сільській місцевості (табл. 2).

Таблиця 2. Коефіцієнти народжуваності, смертності і природного приросту населення (на 1000 населення) (дані Держкомстату України)

| Показники | 1998 р. | 1999 р. | 2000 р. |

| Кількість народжених всього | 9,6 | 9,1 | 8,7 |

| у міських поселеннях | 8,8 | 8,4 | 8,0 |

| у сільській місцевості | 11,1 | 10,7 | 10,3 |

| Кількість померлих всього | 15,4 | 15,2 | 14,9 |

| у міських поселеннях | 13,6 | 13,3 | 12,9 |

| у сільській місцевості | 19,1 | 19,2 | 19,0 |

| Природний приріст населення всього | -5,8 | -6,1 | -6,2 |

| у міських поселеннях | -4,8 | -4,9 | -4,9 |

| у сільській місцевості | -8,0 | -8,5 | -8,7 |

Крім основних причин смертності за віком і хворобами зростає смертність населення від нещасних випадків, вбивств, випадкових отруєнь, самогубств. Так, якщо в 1993 р. на 100 тис. населення припадало всього 98,4 чоловіка померлих, то в 2000 р. вже 147,3 чоловіка, в тому числі відповідно випадкових отруєнь 17,5 і 29,2; самогубств — 20,6 і 29,5; вбивств — 4,9 і 13,0 чоловік.

Зростає рівень безробіття населення. Якщо в 1998 р. кількість безробітних становила 1,4 млн. чоловік (5,6%), то в 2000 р. вже 2,3 млн. чоловік (8,9%). При цьому найбільшим рівнем безробіття відзначається Львівська (12,7%), Закарпатська (12,2%), Кіровоградська (11,5%), Івано-Франківська (11,4%), Запорізька (11,3%) та Рівненська (11,2%) області. Із загальної кількості безробітних в 2000 р. (2,3 млн. чоловік) звільнені у зв’язку з реструктуризацією виробництва та скороченням штатів становили 38,4%, за власним бажанням — 28,4%, непрацевлаштовані після закінчення навчальних закладів — 17,5%. Як бачимо соціально-економічна ситуація в державі обумовлює значну кількість різного роду ризиків і створює велике страхове поле для страховиків перш за все серед населення.

Відносно юридичних осіб різних галузей народного господарства необхідно наголосити на зменшенні виробництва товарів народного споживання та виробництва продовольства (табл. 3 і 4).

Таблиця 3. Індекси виробництва товарів народного споживання в Україні, в % (дані Держкомстату України)

| Види товарів | 1993 = 100 | 2000 | |||

| 1998 | 1999 | 2000 | |||

До 1999

88

82

113

97

92

99

Таблиця 4. Виробництво продовольчих товарів на душу населення України,

кг (дані Держкомстату України)

| Продовольчи види | 1998 | 1996 | 1997 |

| М’ясо, включаючи субпродукти 1 категорії (промисловий виробіток) | 18,6 | 14,9 | 11,0 |

| Ковбасні вироби | 5,4 | 4,2 | 4,1 |

| М’ясні напівфабрикати | 0,8 | 0,5 | 0,4 |

| Тваринне масло | 4,3 | 3,2 | 2,3 |

| Жирні сири (включаючи бринзу) | 1,4 | 1,2 | 0,9 |

| Продукція з незбираного молока (у перерахунку на молоко) | 25,1 | 17,9 | 13,0 |

| Маргаринова продукція | 2,1 | 1,7 | 1,7 |

| Цукро-пісок | 75,6 | 64,5 | 40,1 |

| Олія | 13,5 | 13,8 | 10,0 |

| Консерви, умовних банок | 28,0 | 19,8 | 22,4 |

| в т. ч.плодоовочеві | 20,1 | 12,0 | 15,3 |

| Хліб і хлібобулочні вироби | 79,8 | 67,5 | 60,2 |

| Кондитерські вироби | 6,1 | 5,5 | 6,4 |

| в т.ч. цукристі | 3,6 | 3,5 | 4,1 |

| Макаронні вироби | 4,3 | 3,4 | 2,8 |

| Мінеральні води, л | 3,2 | 2,9 | 4,2 |

| Безалкогольні напої, л | 7,2 | 7,0 | 8,4 |

| Сіль (видобуток) | 55,6 | 55,7 | 51,7 |

Дані таблиць 3 і 4 опосередковано свідчать про те, що зниження рівня виробництва продукції призводить до зменшення надходжень грошових коштів підприємств і порушень в забезпеченні населення основними продуктами харчування. Це обумовлює також втрату потенційних клієнтів для страховиків.

Така ситуація обумовлює різні тенденції в розвитку особистого, майнового та інших видів страхування. Наприклад, тенденція до

зростання кількості правопорушень і посягання на власність громадян (в рік відбувається до 500 тис. зареєстрованих злочинів) обумовлює бажання власників захистити її. Приватизація ж громадянами більше 2 млн. квартир (9% житлового фонду) дала підстави і для розвитку добровільного страхування квартир на випадок їх вимушеного ремонту залежно від різних ризикових ситуацій.

Розвиток страхування стимулюється також зростаючим попитом на захист від численних ризиків в умовах економічної нестабільності, яка супроводжується збільшенням аварійності на виробництві (125 тис. в рік, у тому числі 2,6 тис. із смертельними наслідками), травматизм на підприємствах (до 130 тис. в рік, у тому числі 27 тис. на смерть), зростанням злочинності і зниженням реального життєвого рівня мільйонів людей, особливо пенсіонерів при мізерних пенсіях. Задоволення цього попиту в нормальних умовах може стати прибутковою справою, а в ненормальних умовах стати справою сумнівного бізнесу, оскільки не будуть виконані зобов’язання перед страхувальниками.

Не останню роль в негативному ставленні страхувальників до страхування відіграє бажання страховиків якомога скоріше зібрати значний капітал за рахунок підвищення тарифів і не виплат страхового відшкодування. Наприклад, останнім часом добровільне особисте страхування стає непопулярним серед населення. Такий стан пояснюється певними причинами:

§ інфляція і невпевненість в майбутньому. Як правило договори по особистому страхуванню укладаються на тривалий строк — 3, 5, 10 і більше років. Між тим інфляція за лічені місяці зменшує страхові можливості в декілька разів;

§ невигідність роботи з населенням. Компанії віддають перевагу підприємствам, оскільки можливо заробити швидше і більше коштів без кропіткої роботи із страхувальниками і особливо з різними категоріями населення. Справа ще й і в тому, що особисте страхування відзначається складністю організації і вимагає численних статистичних розрахунків для правильного ведення тарифної політики.

Статистика свідчить, що в останній час кількість людей, які щорічно гинуть в дорожно-транспортних пригодах (ДТП), постійно зростає. У великих сумах при цьому обчислюються і матеріальні збитки. Разом з тим цей вид страхування вигідний не тільки потерпілим, а й страховикам. По-перше, потерпілі отримують надійну гарантію відшкодування певної частини збитків і позбавляються від різної бюрократичної тяганини, без якої не обходиться жодна судова процедура. Для них важливо також і те, що система передбачає функціонування Моторного (транспортного) страхового бюро України (МТСБУ). Мета Моторного бюро — координація діяльності його членів в області страхування цивільної відповідальності власників транспортних засобів за збитки, нанесені третім особам внаслідок ДТП на території України і за її межами, а також реалізація договорів. конвенцій і домовленостей з уповноваженими організаціями по страхуванню цивільної відповідальності власників транспортних засобів інших держав. Страховики (страхові компанії) можуть входити в Моторне бюро на правах повних або асоційованих членів.Для забезпечення виконання зобов’язань страховими організаціями-членами МТСБУ перед страхувальниками і потерпілими в ДТП при Моторному бюро створені централізовані страхові резервні фонди: фонд страхових гарантій та фонд захисту потерпілих. В 2001 р. до складу Моторного бюро входило 75 страхових компанії, в тому числі такі відомі, як НАСК «Оранта», АСТ «Терен», АТ УСК «Гарант АВТО», АСК «ОСТРА-Київ», УА СТДВ «Росток», САСК «Скіф», САТ «Фантотум», УАСК-«АСКА», ЗАТ СП «Галінстрах», АСК «Енергополіс», АТ «УТСК», ВАТ СК «Скайд-Вест»,АСК «Карпати».

Для страховиків досить ефективно спрацьовує ідея транспортного страхування: страхові платежі набагато менше тих сум, які страховик повинен був би виплатити потерпілому, якби не було цієї системи страхування.

З розвитком економічних реформ транспортне страхування вантажів стає одним з динамічних елементів страхового ринку. Проте необхідно відзначити, що даний напрям страхової діяльності нині обслуговує в основному потреби імпортно-експортних операцій, тоді як більше половини вантажів, які перевозяться в межах України, власниками вантажів не страхуються. Крім того, щоб мінімізувати ризик, страховики пропонують широкий спектр додаткових послуг (охорона і діспетчерське супроводження вантажів в дорозі, установка за свій рахунок протиугінних пристроїв та надійних замків тощо). В 2001 р. страхуванням вантажів та багажу займалося 177 компанії.

Розвиток банківської системи і розширення сфери послуг клієнтам обумовили і появу клієнтів, бажаючих страхувати кредити і депозити та відповідно появу спеціалізованих страхових компаній по цих напрямах страхування. В 2001 р. страхуванням кредитів займалося 66 компаній, а страхуванням фінансових ризиків — 166 компанії. В різноманітності проблем, які хвилюють сьогодні населення, є страхування здоров’я на випадок хвороби. В 2001р. цим видом страхування займалася 204 страхових компаній.

Необхідною умовою розвитку будь-якого ринку виступає конкуренція і підвищення якості страхових послуг, що обумовлює суперництво страхових компаній у боротьбі за страхувальників та мобілізацію грошових коштів у страхові фонди, вигідне інвестування та досягнення високих кінцевих фінансових результатів. Крім того, конкуренція передбачає наявність на ринку достатньої кількості незалежно діючих продавців і покупців. Свобода вибору полягає в тому, що покупці в межах своїх фінансових можливостей можуть купувати страхові послуги в такому наборі, який найбільш вигідний для них, а продавці самі вибирають послуги, які вони можуть продати. Страхувальники повинні мати можливість для укладання договорів на будь-які види страхування на умовах більш повної відповідності їх інтересам і в будь-якій страховій компанії. Такий підхід до страхування стає стимулом для розробки і впровадження нових видів страхових послуг, удосконалення ведення страхової справи і підвищення якості страхових послуг і на цій основі діє можливість розвивати страховий ринок України до світового рівня.

Аналітичний зріз

З переходом народного господарства до ринкових відносин розпочався новий етап в розвитку страхового ринку, оскільки по суті була ліквідована державна монополія на проведення страхування. Практика підтвердила, що монополія на проведення страхування, як і будь-яка інша монополія не сприяє орієнтації на інтереси страхувальників, породжує відомчі інтереси, задоволення яких стає першочерговим завданням, приводить до бюрократизації страхового апарату, позбавляє його гнучкості і маневреності. До того ж підвищення фінансової стійкості страхових операцій і концентрації страхового фонду було можливим до певних меж. Негативним було те, що Держстрах надавав обмежений набір страхових послуг. Державне страхування орієнтувалося на задоволення потреб населення, в якого об’єкти страхування були обмежені: домашнє майно, життя, здоров’я, будівлі, транспортні засоби. При цьому найбільшого розповсюдження набуло страхування життя.

З реорганізацією системи Держстраху розпочали створюватись страхові організації недержавних форм власності, які почали займатись неофіційними видами страхування: страхування кредитів, комерційних і фінансових ризиків, біржових операцій. Почали розроблятися нові правила особистого і майнового страхування.

Негативним моментом монопольного проведення страхування було також і те, що Держстрах не завжди виконував свої страхові зобов’язання по захисту інтересів страхувальників, що завдало значну шкоду розвитку страхування і викликало недовіру страхувальників до цієї важливої справи. Тому нові страхові компанії України бажали розширити сферу послуг і укріпитися на страховому ринку, повинні зруйнувати існуючий стереотип про страхування і довести суспільству, що сучасний страховий бізнес не має нічого спільного із своїми попередниками.

Разом з тим розвиток страхових відносин обумовлює необхідність створення страхового ринку нового типу. Спочатку Укрдержстрах, як правонаступник Держстраху СРСР в Україні, у вересні 1993 р. був перетворений в Національну акціонерну страхову компанію «Оранта» і окремі компанії на базі старої системи. Одночасно інтенсивно розпочали створюватися і комерційні страхові компанії різного профілю. Динаміка чисельності страхових компаній в Україні характеризується такими даними: в 1990р.- 7, 1991р. -28, 1994р. — 616, 1995р. -655, 1996р. - 700, 1997р. — 241, 1998р. — 233, 1999р. — 254, 2000р. - 283, і на початок 2001р.- 328 компаній.

Як відомо, стан справ на страховому ринку, як правило, відображає загальну ситуацію в економіці держави. Досвід функціонування страхового ринку України показав, що швидке зростання кількості страхових компаній не означає якісних змін в страховій сфері і перш за все наявності конкуренції страхових послуг. Визначальними в умовах ринкової економіки для більшості страховиків стали проблеми їх адаптації до ринкової кон’юнктури і конкурентного середовища та можливості в забезпеченні фінансової стійкості як самих страхових компаній, так і страхових операцій, які вони проводять. Тому не дивно, що кількість страхових компаній зменшилася в 1998 р. до 233 проти приблизно 700 різних страхових товариств і організацій, які функціонували з початкового періоду становлення страхового ринку. При цьому були й інші об’єктивні і суб’єктивні причини і особливо загальна економічна і фінансова криза та пов’язані з цим проблеми збитковості галузей народного господарства, невиплати заробітної плати і зубожіння населення та втрата довіри населення до продекларованих економічних і ринкових перетворень, в тому числі і до розвитку страхування, як однієї з дієвих форм соціального захисту населення. Крім того, необхідно звернути увагу і на те, що значним запізненням Верховною Радою України був прийнятий Закон «Про страхування» (Постанова Верховної Ради України № 85/96-ВР від 7 березня 1996 р.), що також не сприяло нормальному розвитку страхового ринку в Україні. За даними Укрстрахнагляду, після набуття чинності даного Закону в перелік страхових організацій, які отримали ліцензії на здійснення страхової діяльності та пройшли перереєстрацію, було включено лише 212 страхових організацій різних типів.

Кінець 90-х років характеризувався збільшенням валових показників страхових платежів, ростом кількості страховиків і їхньою спеціалізацією по видах страхування, розвитком перестрахувальних операцій як на внутрішньому (національному), так і на зовнішньому (світовому) страховому ринку (табл.5).

Таблиця 5. Динаміка розвитку страхового ринку України

| Показники по роках, тис.гр. | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Страхові премії | 144180 | 244360 | 317811 | 408401 | 789159 | 1164126 | 2136000 | 3030507 |

| Страхова премія на одного страховика | 232 | 373 | 454 | 1692 | 3387 | 4583 | 8122 | 9239 |

| Страхові виплати | 95414 | 144272 | 147311 | 129182 | 177845 | 360919 | 407000 | 424205 |

| Страхова виплата на одного страховика | 155 | 220 | 210 | 535 | 763 | 1421 | 1547 | 1293 |

| Рівень виплат, % | 66 | 59 | 46 | 32 | 23 | 31 | 19 | 14 |

| Сформовані страхові резерви | 49339 | 65216 | 92681 | 159838 | 447692 | 537041 | 959000 | 1185156 |

| Передано в перестрахування | - | 38295 | 55450 | 63060 | 238531 | 451169 | 918000 | 1429427 |

| Обсяг сплачених страхових фондів | - | 22573 | 64210 | 118656 | 150595 | 327872 | 51100 | 1036877 |

| Кількість страховиків | 616 | 655 | 700 | 241 | 233 | 254 | 263 | 328 |

Розвиток страхового ринку України за останні 8 років знаходився в умовах пожвавлення економічної діяльності, зниження темпів падіння виробництва. Це не могло не вплинути на його розвиток, і він розвивався досить високими темпами (таблиця 6).

Таблиця 6. Темпи росту страхування в Україні

Показники по роках

Темп росту, %

Намітився ряд тенденцій, серед яких:

§ темпи росту страхових платежів продовжують випереджати темпи росту страхових виплат;

§ поетапно збільшуються обсяги страхових резервів;

§ намітилася тенденція значного збільшення сплачених статутних фондів, що свідчить про привабливість для інвестування страхового ринку, як сфери, що динамічно розвивається, і усвідомлення страховиками необхідності збільшення капіталізації для виконання страхових зобов'язань.

Державна політика розвитку страхового ринку України супроводжувалася удосконаленням нормативно-правового забезпечення, збільшенням кількості страхувальників, упровадженням нових видів страхування і підвищенням надійності роботи страхових компаній і посередників, що знайшло своє підтвердження в прийнятті органами державної влади нових нормативно-правових актів і внесенні змін у діючі. Уперше на більш тривалий термін постановою Кабінету Міністрів України від 2 лютого 2001 року № 98 затверджена Програма розвитку страхового ринку України на період 2001(2004 року, що визначила основні напрямки розвитку страхового ринку і заходу щодо створення привабливого і доступного для страхувальників ринку страхових послуг, перетворення страхування в ефективну складову частину соціального захисту населення. Найважливішим етапом розвитку страхування стало прийняття в 2001 році Законів України «Про страхування» і «Про фінансові послуги і державне регулювання ринків фінансових послуг».

За експертними оцінками, сьогодні в Україні застраховано лише 10% ризиків, тоді як у більшості країн цей показник складає 90-95%. Частка страхового ринку України в загальноєвропейському обсязі страхових послуг складає лише 0,05% - при тім, що в Україні проживає 7% населення Європи.

Незважаючи на номінальне зростання обсягів страхових платежів, частка страхового ринку в 2001 році склала лише 1,5% ВВП. При цьому для розвитих країн аналогічний показник складає 8-12%.

Таблиця 7.Частка страхування у ВВП

| Показники по роках | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Частка страхування у ВВП, % | 1,2 | 0,45 | 0,39 | 0,44 | 0,76 | 0,92 | 1,2 | 1,5 |

| Рівень інфляції, % | 501,1 | 281,7 | 139,7 | 110,1 | 117,7 | 116,9 | 125,8 | 106,1 |

| Дисконтна ставка НБУ,% | 252 | 105 | 40 | 35 | 60 | 45 | 27 | 12,5 |

| Курс дол. США/ грн. | 1,04 | 1,794 | 1,893 | 1,899 | 3,427 | 5,2189 | 5,4345 | 5,2985 |

В останні роки страховий ринок по темпах розвитку випереджає інші сектори економіки України. Це стало можливим завдяки ефективному задоволенню страховиками запитів одночасно двох категорій страхувальників: тих, хто хоче захистити свої засоби від ризиків, і тих, хто боре з непомірним податковим тягарем. При цьому попит на страхування як інструмент податкової оптимізації з кожним роком удосконалюється і залучає нових клієнтів. Таким чином, реальне страхування за різними оцінками складає 25-40% від загальних показників. Особливо висока частка "псевдострахування" у добровільному майновому страхуванні, оскільки витрати на страхування майна юридичних осіб відносяться на валові витрати, а розміри страхових тарифів за згодою сторін договору страхування застосовуються, як правило, з підвищувальним коефіцієнтом від 1 до 5 до базового. Непрямим підтвердженням цих негативних тенденцій є те, що темпи приросту в 2001 році страхових платежів по майновому страхуванню зросли до 50,25% (у 2000 році до 106,32%), а темпи приросту страхових виплат знизилися і склали відповідно 20,19% і 3,31%. Як не дивно, рівень виплат по обов'язковому недержавному страхуванню з кожним роком планомірно збільшується, а в 2001 році зафіксований навіть вище середньоринкового. Аналізуючи даної таблиці 8, можна зробити висновок, що реальне страхування стало утрачати свої позиції починаючи з 1998 року.

Таблиця 8. Рівень страхових виплат

|

Рік |

Усього |

Види страхування | ||||||

|

Добровільне страхування |

Обов'язкове | |||||||

| Майнове |

Відповідальність | Особисте (крім життя) | Життя | Не державне | Державне | |||

| Уровень выплат в % | ||||||||

| 1997 | 31,6 | 25,2 | 34,0 | 54,3 | 112,4 | 1,0 | 92,5 | |

| 1998 | 22,5 | 16,0 | 25,5 | 64,8 | 102,3 | 2,5 | 98,2 | |

| 1999 | 31,0 | 26,6 | 14,14 | 125,1 | 92,1 | 5,8 | 101,2 | |

| 2000 | 19,1 | 12,5 | 14,3 | 17,5 | 91,1 | 10,5 | 94,1 | |

| 2001 | 14,0 | 6,6 | 18,8 | 57,9 | 30,6 | 15,3 | 93,3 | |

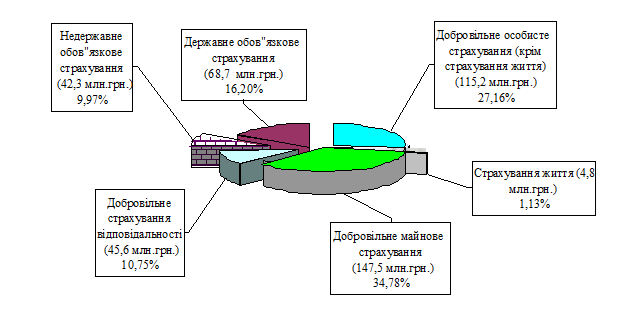

Загальна (валова) сума страхових виплат, здійснених страховиками за 2001 рік, склала 424 млн. грн. У порівнянні із 2000 роком обсяги вказаного показника зросли лише на 17 млн. грн. (у 1,04 раза). Обсяг виплачених безпосередньо страхувальникам страхових сум/відшкодувань за 2001 рік склав 402,2 млн. грн., в тому числі страхувальникам-громадянам 210,3 млн. грн.

Структура страхових виплат за 2001р.

| |

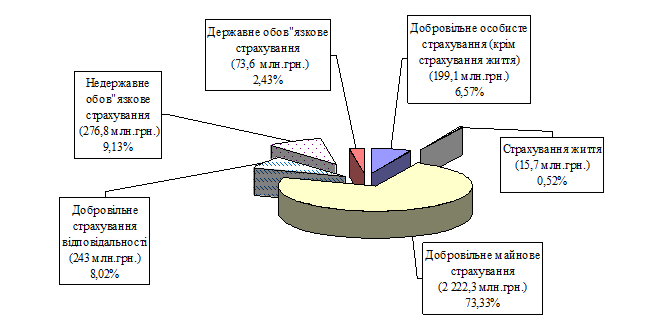

Структура страхових премій за 2001 рік

Загальний обсяг статутних фондів страховиків за станом на 31.12.2001р. склав 1036,8 млн. грн. і в порівнянні з аналогічним показником за станом на 31.12.2000р. зріс на 525,8 млн. грн. (у 2 рази). Власний капітал страховиків за станом на 31.12.2001р. склав 1924 млн. грн.

Розмір сформированих страхових резервів на початок 2001р. досяг 1184,2 млн. грн., що на 225,2 млн. грн. більше аналогічні показники на початок 2001р. (у 1,2 рази).

Отже в розвитку страхового ринку в Україні намітились позитивні тенденції, серед яких можна виділити такі:

§ темпи росту страхових платежів випереджають темпи росту страхових виплат;

§ має місце значне збільшення обсягів сформованих резервів на кінець року по відношенню до зібраних за рік платежів;

§ намітилася тенденція до збільшення сплаченних статутних фондів.

Дата: 2019-07-30, просмотров: 339.