Практическая работа

«Анализ российского рынка легковых и грузовых автомобилей»

СОДЕРЖАНИЕ

1. Автомобильный рынок РФ. Общие сведения

2. Российский рынок легковых автомобилей

2.1 Производство легковых автомобилей в РФ

2.2 Производство иномарок на территории РФ

2.3 Легковые автомобили импортного производства

3. Российский рынок грузовых автомобилей

3.1 Грузовые автомобили отечественного производства

3.2 Совместные предприятия импортных и отечественных производителей

3.3 Производство грузовых автомобилей в России в первом квартале 2008 года

3.4Грузовые автомобили импортного производства

4. Производители автомобильного рынка

4.1Основные действующие производства

4.2Прочие действующие производства

4.3 Основные импортеры (МАЗ, КРАЗ, SCANIA, VOLVO, MAN, IVECO, Mersedes, Renault, DAF, Ford)

Выводы

Приложения

Автомобильный рынок РФ. Общие сведения

Автомобильная промышленность – одна из ведущих отраслей промышленности России (23,8% машиностроения). Это более 250 крупных и средних предприятий, на которых занято свыше 600 тыс. человек, а с учетом смежных отраслей – более 5 млн. При этом в мировом выпуске автомобилей доля российского автомобилестроения составляет лишь 2,2%.

Объем автомобильного рынка России за 2007 год составил более 50 млрд. долларов США. По объемам продаж российский рынок легковых автомобилей занимает шестое место в мире и третье в Европе. Рынок тяжелых грузовых автомобилей стал крупнейшим в Европе за 2007 год.

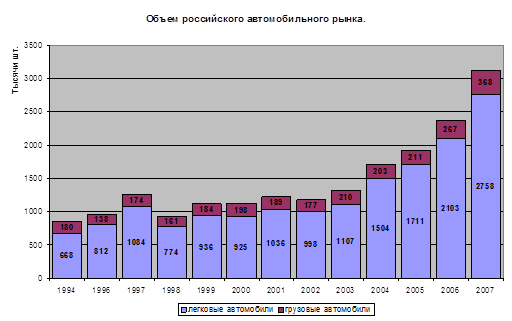

По объемам продаж в натуральном выражении объемы российского рынка грузовых и легковых автомобилей находятся в соотношении 1:8 (Рисунок 1.1.)

Рисунок 1.1

В каждом из сегментов (легковом и грузовом) следует выделять четыре основных составляющих:

- производство автомобилей отечественных марок на российских предприятиях;

- сборка и производство иномарок на российских и совместных предприятиях на территории России;

- ввоз (импорт) новых и подержанных иномарок;

- вывоз (экспорт) автомобилей, произведенных/собранных в РФ.

Общие данные Федеральной Службы Государственной Статистики по объемам производства, импорта и экспорта легковых и грузовых автомобилей приведены в приложении 1.

Развитие каждого из сегментов происходит различными темпами.

Первые два сегмента свидетельствуют об уровне развития автомобильной промышленности страны и оказывают непосредственное влияние на размеры первичного рынка автомобильных гидрокомпонентов. Вторые оказывают влияние лишь на размеры общего парка автомобилей и, соответственно, участвуют лишь во вторичном рынке компонентов автомобильных гидравлических систем. Далее рынки грузовых и легковых автомобилей более подробно будут рассмотрены в отдельности.

Российский рынок легковых автомобилей

Рисунок 2.1

Рисунок 2.2

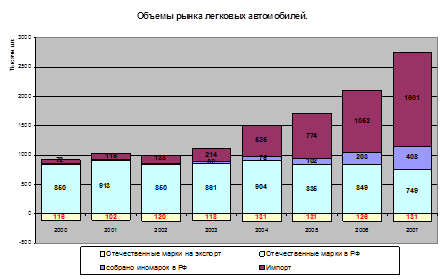

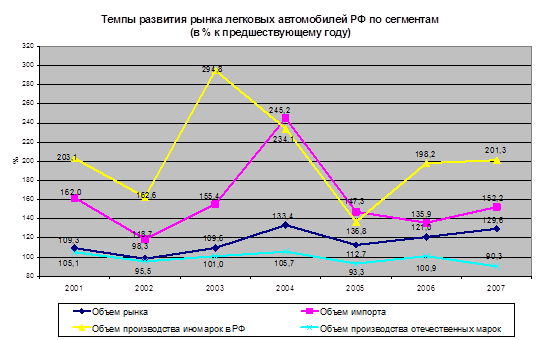

Общий объем рынка неуклонно растет, при этом наибольшие темпы роста наблюдаются в период после 2003 года (Рисунок 2.1.). Следует отметить неравномерность развития отдельных его сегментов. Прирост в наибольшей степени обеспечивается за счет развития сборочных производств иномарок на территории РФ, и импорта новых и подержанных автомобилей.

В то же время объемы экспорта на протяжении нескольких последних лет остаются практически неизменными (в основном за счет экспорта в страны СНГ), а объемы производства отечественных автомобилей с 2004 года (пик производства) сократились на 17% (Рисунок 2.2.).

Согласно прогнозу развития российского рынка, к 2012 году в России будет продаваться 5,2 млн. легковых автомобилей, из них 4,6 млн. будет приходиться на новые иномарки. Прогноз роста основан на планах производителей, сравнительных данных о плотности автомобильного парка, повышении благосостояния населения и развитии кредитных продуктов.

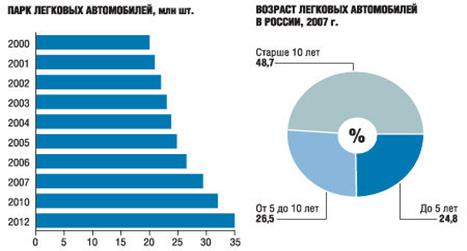

Парк легковых автомобилей, находящихся в эксплуатации растет вместе с ростом объема рынка (Рисунок 2.3.).

С 2006 года парк легковушек вырос на 11% и составил 29,4 млн. автомобилей. В будущем рост будет меньше. Как видно на рисунке 2.3., к 2010 году количество зарегистрированных в России легковых автомобилей вырастет до 32 млн. штук (то есть на 8,8% за три года), а к 2012 году — до 35 млн. (то есть еще на 9% за два года). При этом доля иномарок будет расти, но в ближайшей перспективе не превысит долю отечественных брендов. В 2010 году она составит 38,2%, а в 2012 году — 43,3%.

Рисунок 2.3

По состоянию на конец 2007 года на долю иномарок приходилось 32,1% всего российского парка легковых автомобилей. Половину парка (49%) вполне закономерно составляет продукция АвтоВАЗа, остальные производители не могут похвастаться даже двузначным числом процентов: на втором месте ГАЗ с 9% рынка. Наравне с лидирующими иностранными производителями свои доли парка занимают автомобили отечественных брендов, уже снятых с производства: на третьем месте «Москвич» с 8%. 2% парка занимает ИЖ наравне с Volkswagen, Nissan и Ford.

Рисунок 2.4

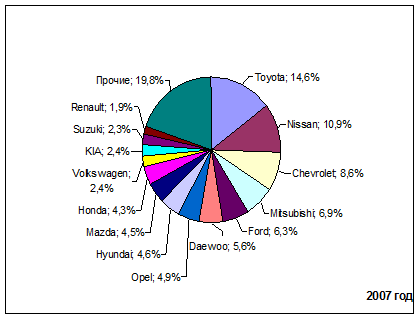

Марочная структура импорта

Рисунок 2.3.1

Немалый спрос регистрируется и на подержанную технику: в прошлом году ее ввоз достиг отметки в 380 тысяч единиц. Здесь наиболее популярна техника японских марок в возрасте 5-6 лет, предназначенная для продаж на внутреннем рынке. При этом только на три марки (Toyota, Nissan и Honda) пришлось более 55% от общего объема импорта. Первую позицию, как и годом ранее, занимает японская Toyota (248,5 тысяч автомобилей). Стоит заметить, что, несмотря на снижение ее доли в общем числе ввезенных легковых иномарок с 16,2% до 14,7%, компания продолжает уверенно лидировать в секторе подержанной техники (104677 авто). Вторую строчку общего рейтинга занимает еще одна японская марка - Nissan: за 12 месяцев в страну было ввезено 118,8 тысяч новых авто и почти 67 тысяч подержанных. Замыкает тройку лидеров Chevrolet (146833 авто и 8,7% от общего импорта). При этом стоит отдельно отметить, что в число импортированных Chevrolet входят машины, собранные на заводе «Автотор» в Калининграде и Lanos украинской сборки. Это позволило марке занять первое место по объему ввезенных новых автомобилей среди зарубежных марок, опередив привычно лидировавшую Toyota (145453 против 143846 авто соответственно).

Среди европейских марок лучшие результаты – у Ford. Продукция компании в прошлом году пользовалась спросом, опережающим как японскую технику Subaru и Suzuki, так и корейскую Kia.

Количество компаний-дилеров, работающих с отечественными моделями, в 2007 году по сравнению с 2006-м увеличилось на 6%, в то время как официальных дилеров зарубежных брендов - на 49%.

Рисунок 2.3.2

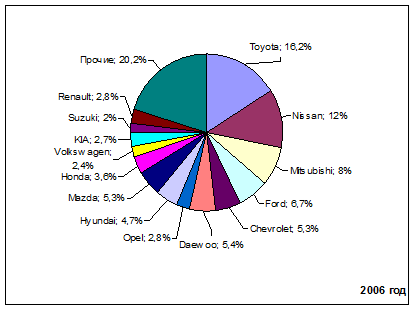

Из зарегистрированных в России 29,4млн. легковых автомобилей 32,1% составляют иномарки. На долю иностранных брендов в общем объеме парка в большей степени повлияли продажи подержанных машин, чем новых. Лидером среди производителей, как и по итогам 2007г., стала Chevrolet. В январе-апреле 2008 года продажи с учетом СП "GM-АвтоВАЗ" выросли на 53% - до 82,2 тыс. машин. На второе место вышел Hyundai, увеличивший продажи на 108%, до 65,5 тыс. автомобилей. Ford, чьи продажи возросли лишь на 6%, до 59,7 тыс. машин, откатился на третье место. К американскому концерну приближается Toyota: компании удалось продать на 17% больше - 52,7 тыс. автомобилей. Таким образом, собственное автосборочное предприятие на территории России становится важнейшим фактором среди производителей в борьбе за лидерство, поскольку все наиболее массовые модели собираются внутри страны (Таблица 2.3.1.).

Таблица 2.3.1.

Рисунок 3.1.

Рисунок 3.2

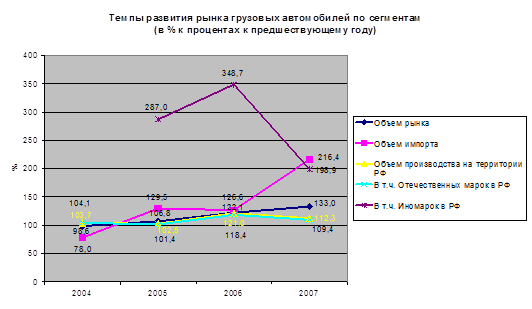

Как видно из графиков, темпы роста российского рынка грузовых автомобилей с 2005 года постоянно увеличиваются. В отличие от рынка легковых автомобилей основной прирост объема пока обеспечивается за счет роста производства отечественных марок, в первую очередь – предприятиями группы ГАЗ и КАМАЗом.

Однако о своем приходе в этот быстро растущий сегмент уже заявили несколько ведущих мировых брендов, быстро наращивающие объемы выпуска на организованных в России сборочных предприятиях.

Темпы роста импорта также ускорились в 2007 году более чем в два раза. Таким образом, доля иномарок в общем объеме рынка выросла с 20% в 2005 году до 36% - в 2007 году. При этом доля подержанных иномарок в импорте снижается. По данным за 2007 год новые (до трех лет) и подержанные иномарки в импорте составляли примерно равные доли (67 и 70 тыс. ед. соответственно).

Суммарный объем продаж грузовых автомобилей в России в 2007 году оценивается в 368 тыс. единиц – с увеличением на 38% к 2006 году.

Кроме того, 55 тыс. автомобилей отечественного производства было продано за рубеж. Основные их покупатели – страны Ближнего Востока и Азии, где еще не введены жесткие экологические нормы. Главным преимуществом российской продукции является простота конструкции и конкурентная цена. Основными поставщиками своей продукции за рубеж остаются крупнейшие заводы России: ГАЗ и КАМАЗ. Суммарная доля экспорта только этих двух предприятий превышает 72% от общего объема.

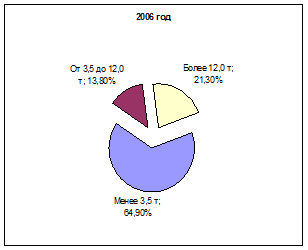

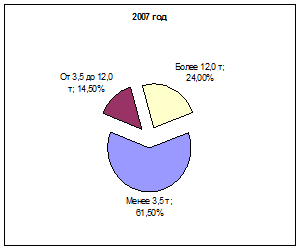

По грузоподъемности рынок грузовых автомобилей можно разделить на три основных сегмента: малотоннажные автомобили грузоподъемностью до 3,5 тонн, среднетоннажные - 3,5 – 12 тонн и тяжелые грузовики – более 12 тонн. Основное большинство на настоящий момент занимают малотоннажные грузовые автомобили, однако отмечаются тенденции к снижению их доли в пользу среднетоннажных и тяжелых грузовиков. Соотношение сегментов в 2006 и 2007 годах показано на рисунке 3.1.3.

Рисунок 3.1.3

Рисунок 3.1.1

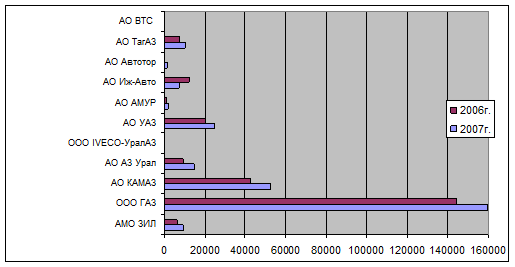

Положительный индекс производства имели практически все российские заводы, производящие грузовую автотехнику (Рисунок 3.1.2.).

Рисунок 3.1.2

Из традиционных российских автозаводов в 2007 году в минус ушли только ИжАвто и ВАЗ-Интерсервис. Примечательно, что оба предприятия выпускают однотипную продукцию - развозные «каблучки». Причиной падения спроса в этом сегменте стоит рассматривать морально устаревшие конструкции и конкуренции со стороны одноклассников-иномарок. Даже явный аутсайдер последних лет – столичный ЗИЛ – и тот на волне все сметающего спроса увеличил производство на 46,5%. Правда, некогда востребованный зиловский «Бычок» окончательно утратил былую популярность (-2,9%), зато вырос спрос на среднетоннажные ЗИЛы. Доля малотоннажников полной массой до 3,5 т снизилась с 64,9% в 2006г. до 61,5% в 2007г. Тем не менее, этот сегмент по объемам выпуска продолжает оставаться самым массовым, и первое место в нем традиционно занимает ГАЗ. Самый тиражный российский автомобиль по-прежнему бортовой ГАЗ-3302 ГАЗель – 95751 экз. Это на 10,1% больше, чем выпущено в 2006-м.

Несколько увеличился сегмент среднетоннажных грузовиков, в котором опять же на первом месте Горьковский автозавод. По темпам роста выпуска среднетоннажники даже немного обогнали малотоннажные ГАЗы (10,9% против 10,6%). В частности, заметно – на 19,1% - увеличился выпуск среднетоннажного низкорамного грузовика ГАЗ-3310 Валдай.

Уверенный рост демонстрирует и сегмент тяжелых грузовиков. Основной российский производитель тяжеловесов КАМАЗ выпустил в 2007 году 52 847 автомобилей, что на 23,3% больше, чем в 2006 году. При этом 13 440 грузовиков было экспортировано.

На 57,3% увеличил выпуск другой российский производитель тяжелых грузовиков – АЗ «Урал» из Миасса. Впервые за полтора десятилетия завод вернулся к двухсменному режиму работы, увеличивая ежесуточный темп сборки до 70 автомобилей. Львиную долю продукции АЗ «Урал» по-прежнему составляют полноприводные капотные грузовики с колесной формулой 6х6. Грузовиков, так называемой дорожной гамы, с модернизированной бескапотной кабиной IVECO Turbo выпущено около 1200 ед.

Рисунок 3.2.1

Шведская компания Volvo Truck, максимально освоив производственные мощности в «ВТС Зеленоград» (до 500 автомобилей в год), в настоящий момент выкупает 34% акций сборочного завода у «АФК Система» и планирует вложить 100 млн. евро в строительство сборочного завода в Калуге. Он начнет производство в 2009 г. и будет собирать 10000 грузовых автомобилей Volvo и 5000 — Renault (подразделение VOLVO).

Планирует создание сборочного производства и Scania. Немецкий производитель MAN Nutzfahrzeuge AG намерен к 2010 году создать производство в России. Компания рассматривает возможность организации производства в России при выходе на объем продаж 5 тыс. грузовиков в год.

ЗАО «АМУР», наладив лицензионную сборку малотоннажных грузовых автомобилей крупнейшей индийской компании ТАТА Моторс, подписал меморандум о совместном производстве грузовых автомобилей с китайской автогруппой China First Automobile Group Corp. (Автогруппа «FAW»). Соглашение предусматривает производство среднетоннажных автомобилей «FAW» из SKD-комплектов от 500 до 1000 штук в 2007 году. В 2008 году объем выпуска грузовых автомобилей будет увеличен до 2000 штук. В 2009 году запланировано дальнейшее развитие проекта и выход на производство 5-8 тысяч автомобилей в год.

Японский автопроизводитель Isuzu Motors и «УАЗ», входящий в группу «Северсталь-Авто», создадут в России совместное предприятие по сборке малотоннажных грузовиков.

Китайская автомобильная компания «BAIC» планирует построить завод по производству грузовых автомобилей BAW Fenix (Фeникс) грузоподъемностью от 1,5 до 4 тонн.

Рисунок 3.4.1

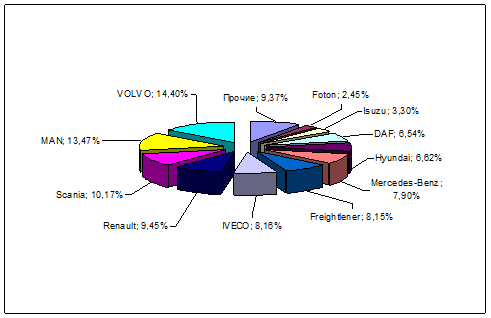

Лидером на рынке новых тяжелых грузовиков импортного производства продолжает оставаться Scania (Рисунок 3.4.3.). Среди компаний «Большой семерки», а также Tatra и вторгшегося в тяжелый сегмент Ford’а, ее доля составила 25,8%, на втором месте – Volvo Trucks с 22,2%, замыкает тройку лидеров MAN – 21,3% (темпы роста +215% по отношению к уровню продаж 2006г.).

Заметную роль играют самосвалы и шасси под спецнадстройки. В общем объеме продаж тяжелых грузовиков у некоторых компаний на их долю приходится от 10% до 67%. Лидируют в этом сегменте строительные Volvo (1879 ед.), IVECO (1371 ед.), MAN (1144 ед.).

Наиболее объемен, как и прежде, сегмент легких коммерческих автомобилей (LCV): в прошедшем году в России было продано почти 224 тысячи таких автомобилей, что составило 56% от общего объема рынка коммерческих машин. Продажи среднетоннажных грузовых автомобилей выросли по отношению к 2006 году на 17,5%, но доля рынка этих машин все равно несколько сузилась – до 11,2%. Причиной тому стала ситуация, сложившаяся на рынке перевозок: развивавшийся более быстрыми темпами частный сектор перевозчиков и малый бизнес, использующий в первую очередь легкие автомобили.

Иностранных моделей грузовых автомобилей собирается в России пока достаточно мало. Всего за 3 первых месяца 2008 года собрано 2 655 единицы, что составляет 4,0% от общего объема производства грузовиков. Причем в этом сегменте даже зафиксирована отрицательная динамика - 9,1%. Тем не менее, в секторе грузовых автомобилей продекларированы намерения по реализации нескольких проектов организации сборки импортных моделей. Наиболее масштабным в их числе является проект ОАО «Северсталь-Авто» по организации сборки полного модельного ряда грузовиков «ISUZU». Прогноз по выпуску грузовых автомобилей на 2008 год составляет 290,6 тыс. единиц или на 0,9% больше по отношению к 2007 году.

Резко упал импорт тяжелых «китайцев», возможными причинами тому стало либо принятие нормы Euro3, без соответствия которой машины не регистрируют, либо насыщенность рынка китайской техникой. Если в прошлом году марка Howo занимала второе место в таблице новых тяжелых грузовиков, то сейчас она откатилась на седьмое место. Полностью прекратился ввоз «китайских Мерседесов» Beifang Benchi (зарегистрирована всего одна машина), компания Русбизнесавто больше не завозит самосвалы САМС. Зато впереди Ford с турецкой моделью Cargo. В лидеры вышел MAN, впервые за последние годы, потеснив фирму Scania (Рисунок 3.4.2.). Впрочем, по количеству машин, отгруженных с заводов, Scania по-прежнему лидирует.

А на рынке б/у техники по-прежнему большими партиями везут тягачи Freightliner, следом идут Volvo (и европейские, и американские). И только потом, с большим отрывом — прочие марки (Приложение 3).

Рыночные доли импортеров в сегменте средних и тяжелых грузовиков, %, на 01.01.2007г.

Рисунок 3.4.2

Таким образом, российские производители грузовых автомобилей в прошедшем году сумели отстоять уже лишь 65% рынка. Иностранным компаниям, соответственно, досталось немногим более 34%. Преимущество довольно солидное, однако стоит помнить, что еще пять лет назад иностранцам принадлежало всего лишь 13% рынка. При этом ежегодный прирост продаж автомобилей иностранного производства происходит гораздо более высокими темпами, чем российских. Более того, как и в секторе легковых автомобилей, ведущие иностранные компании заявляют о скором запуске в России собственных сборочных предприятий. Причем предприятия эти ориентированы на выпуск в первую очередь как раз тяжелой техники, как наиболее востребованного, но и более технологичного и дорогого сегмента грузовых автомобилей.

Рисунок 3.4.3

Основные импортеры

VOLVO

Volvo Trucks входит в группу компаний Volvo Group, основанную в 1927г. На сегодняшний день Volvo Trucks занимает второе место в мире по производству тяжелых грузовиков. Сборка грузовиков осуществляется на 9 заводах (один из которых находится в г. Москва, Зеленоград) и 8 фабриках, принадлежащих частным лицам. В 2006 году продажи Volvo в России возросли в 2 раза и составили 2500 новых грузовиков, в 2007г. продолжается стабильный рост. На данном этапе значительную долю импорта составляют бывшие в эксплуатации грузовые автомобили из стран Западной Европы (в 2006 было импортировано около 5 000 единиц), но неизменно растет спрос и на новые транспортные средства.

Сегодня на российских дорогах около 31 000 грузовых автомобилей Volvo, что составляет 23% от общего парка иностранных тяжелых грузовиков, и это позволяет Volvo занимать лидирующие позиции на рынке.

Компания Volvo Trucks удерживает лидерство среди зарубежных поставщиков грузовой техники на российском рынке на протяжении последних десяти лет. В ушедшем году суммарный объем продаж новых и подержанных грузовых автомобилей Volvo достиг почти 10 тыс. единиц. Чтобы закрепить свое лидерство, Volvo Group недавно заключила соглашение с руководством Калужской области о строительстве завода Volvo по производству грузовой техники. Планируется, что строительство нового завода будет завершено в начале 2009 году. Volvo уже располагает собственным предприятием по выпуску грузовиков в Зеленограде - «ВТС-Зеленоград», однако мощности его позволяют выпускать не более 500 единиц техники в год.

В группу Volvo также входят французская компания Renault Truck и американский производитель грузовиков Mack. При этом 20 процентов акций Volvo принадлежит компании Renault. Стоит отметить, что производством легковых автомобилей Volvo занимается другая компания - Volvo Cars, которая принадлежит концерну Ford.

SCANIA

Компания была основана в 1891г. и на данный момент является признанным лидером в разработке и производстве тяжелой грузовой техники. История Scania в России началась в 1917г., однако, прервавшись более чем на 70 лет, возобновилась в 1990г. Сегодня около 95% всей произведенной продукции идет на экспорт и продается на рынках более чем 100 стран мира.

Scania выпускает широкую гамму грузовых автомобилей для всех видов дорожных транспортных операций с полной массой автопоездов от 16 до 150 т. В зависимости от назначения выделяются следующие виды автомобилей: строительная техника, магистральные перевозки, внутригородские перевозки и перевозки тяжелых грузов.

Грузовики семейства Griffin – специальный проект по продвижению на российский рынок передовой автомобильной техники различного значения. Scania уже шестой год подряд занимает первое место в списке европейских производителей по объему продаж новых импортных грузовых автомобилей в России. В 2006г. было продано 2 820 единиц, что почти в два раза больше, чем в 2005г. Доля на рынке увеличилась на 2,2% и составила 31,1%. По итогам 2006г. Россия вошла в десятку лучших мировых рынков по объему продаж продукции Scania, заняв восьмое место. Самыми продаваемыми на российском рынке в 2006г. были седельные тягачи семейства Griffin, число поставок которых превысило 3 тыс. единиц. Сектор строительной техники показал динамику спроса, а количество проданных самосвалов возросло почти в два раза. По итогам 1 квартала 2007г. поставки компании Scania в России возросли на 137% по сравнению с аналогичным периодом 2006г. и составили 1 396 автомобилей.

MAN

MAN Nutzfahrzeuge существует уже более 100 лет и является одним из ведущих оферентов в области автомобильной промышленности во всем мире. В 1999г. в Москве открылось дочернее предприятие «МАН Автомобили Россия». В России партнерская сеть состоит из 20 предприятий в разных регионах страны, 14 из которых оказывают полный спектр услуг – продажа и обслуживание автомобилей (сервис, продажа запасных частей). На российском рынке MAN представляет свою основную продукцию: грузовые автомобили грузоподъемностью от 3 и выше тонн, седельные тягачи, самосвалы, шасси и др.

В модельный ряд грузовиков MAN входит модель большегрузного грузовика TGX, пригодная для использования в суровых условиях эксплуатации и предназначенная для внутренних перевозок, грузовики TGS предназначены как для развозных, так для большегрузных и местных перевозок, грузовики TGA предназначаются на экспорт за пределы стран Евросоюза.

Операционная прибыль группы компаний MAN AG в 2006г. составила 1 105 млн. евро, объем продаж вырос на 15%. В 2006г. ООО «МАН Автомобили Россия» вошло в тройку лидеров европейских производителей грузовых автомобилей на российском рынке.

RENAULT TRUCKS

Компания Рено Тракс является второй компанией по объему производства в Группе Вольво, динамичное развитие которой в области производства грузовиков тяжелого класса опирается на прогресс трех известных мировых марок: Renault, Volvo и Mack. Компания с более чем 100-летней историей. Renault Trucks предлагает автомобили с различной грузоподъемностью и функциональными характеристиками от малотоннажной техники до дальнобойного международного транспорта. В 2006г. объем продаж новых автомобилей Renault Trucks в России увеличился более чем в два раза и составил, по данным ФТС и MAN, 565 автомобилей.

MERCEDES-BENZ

ЗАО «ДаймлерКрайслер Автомобили РУС» (первоначальное название ЗАО "Мерседес-Бенц Автомобили") было создано в 1994г. как дочерняя компания концерна DaimlerChrysler AG (на момент основания – Mercedes-Benz AG). ЗАО «ДаймлерКрайслер Автомобили РУС» стало первой иностранной автомобильной компанией на территории России. Под маркой Mercedes-Benz выпускаются как малотоннажные, так и крупнотоннажные автомобили.

В 2006 году объемы продаж коммерческих автомобилей выросли на 84% и составили 2 843 единиц. Увеличение объема продаж произошло в основном за счет роста в сегменте малотоннажных автомобилей - 164%, в то время как сегменте тяжелых грузовиков рост составил 22%. В сегменте малотоннажных автомобилей рост продаж был неоднороден. Большая доля пришлась на автомобили Sprinter нового поколения – объем продаж вырос на 222% по сравнению с 2005г. В сегменте тяжелых грузовиков средний прирост продаж по модельным рядам в 2006 году оставался на стабильном уровне в пределах 21-22%.

DAF TRUCKS

Корпорация DAF Trucks входит в бельгийскую промышленную группу компаний TURBO’S HOET GROUP. В России интересы этой корпорации представляет компания «VH N.V.», которая с 1993г. работает по продвижению на восточно-европейском рынке большегрузных транспортных средств для международных, междугородных и местных перевозок.

Спрос на машины, реализуемые компанией, растет с каждым годом. В 2006 году ею было набрано 425 заказов на поставку новых автомобилей, а по грузовикам с пробегом количество заказов составило 350 единиц. За первые шесть месяцев 2007 года количество заказов уже достигло уровня годовых продаж за 2006 год.

На российском рынке наибольшим спросом пользовался грузовой автомобиль модели DAF XF, на долю которого пришлось около 65-70% всех продаж. Остальные 30-35% в объемах поставок заняли грузовики модели DAF CF, из которых львиная доля - пакетные версии "Перспектива". По видам техники до 80% составили седельные тягачи для международных и внутренних перевозок и 20% - строительная техника.

В 2007 году открыт новый сервисный центр VH DAF в районе Карачарово. До конца 2007 года и на протяжении 2008 года будет открыто три собственных региональных сервисных центра DAF.

IVECO

IVECO – международная компания, которая работает на мировом рынке под шестью торговыми марками, каждая из которых специализируется в отдельной отрасли профессионального транспорта. Такие, как IVECO, IVECO Motors, IVECO Magirus, Astra, Seddon Atkinson и Irisbus.

В 2007 году компания объявила о строительстве завода Iveco в Семеновском районе Нижегородской области по производству легких коммерческих автомобилей Daily. Это совместное предприятие Iveco и компании «Самотлор-НН». Пуск предприятия в эксплуатацию намечен на первый квартал 2009 года. После запуска завода предприятие рассчитывает в 2010 года выйти на показатель 25 тысяч автомобилей в год.

Компания предлагает автомобили легкой гаммы (полная масса 2,8 – 6 тонн), средней гаммы (полная масса 6 – 16 тонн) и тяжелой гаммы (полная масса свыше 16 тонн) для дорожной и внедорожной эксплуатации. В 2006г. компания переживала спад. Объем продаж новой техники в России упал на 29%, но продажи подержанных автомобилей, наоборот, увеличились на 76%.

МАЗ

Минский автомобильный завод является одним из крупнейших производителей автомобильной техники в мире. Производит широкую гамму автотехники более 500 моделей и модификаций, полностью соответствующую требованиям европейских стандартов Евро-3 и Евро-4. Гамма выпускаемых автомобилей включает седельные тягачи, бортовые, среднетоннажные низкорамные автомобили, самосвалы, лесовозы, сортиментовозы, автомобили повышенной проходимости, автомобили-шасси под комплектацию возможного спецоборудования и установок.

За первое полугодие 2008 года Минский автомобильный завод увеличил объем производства товарной продукции в сопоставимых ценах по сравнению с прошлым годом на 18,7 %.

С начала года произведено 12 043 единиц товарных автомобилей, что на 700 единиц больше (6,2 %), чем в первом полугодии прошлого года.

За первое полугодие 2008 года выпущено 4 385 единиц прицепной техники, что на 508 единиц больше (13,1 %), чем в первом квартале 2007 года. При этом 2 480 единиц изготовлено на филиале РУП "МАЗ" "Завод "Могилевтрансмаш", что на 282 единицы больше (12,8 %), чем за соответствующий период прошлого года.

Среднесуточный темп сборки автотехники составил за шесть месяцев 2008 года 139,6 единиц против 126, 4 единиц в 2007 году. Российская Федерация является основным рынком сбыта завода, где предприятие реализует около 60% грузовых автомобилей и около 40% пассажирской техники. В 2007 году в Россию реализовано 19197 единиц автотехники МАЗ, а в 2008 году ожидается, что темп роста по сравнению с прошлым годом составит 112%.

КрАЗ

“Кременчугский автомобильный завод” (KRAZ) - украинская компания по производству тяжелых грузовых автомобилей и автомобилей специального назначения. Холдинговая компания "АвтоКрАЗ" в форме открытого акционерного общества была создана в 1996 году и сегодня объединяет 11 украинских предприятий, специализирующихся на выпуске продукции транспортного машиностроения.

В первом квартале 2008 года Холдинговая Компания «АвтоКрАЗ» увеличила объем производства по сравнению с аналогичным периодом прошлого года на 20%: с главного конвейера Кременчугского автозавода сошли 1209 автомобилей КрАЗ и машинокомплектов (автомобилей в разобранном виде для поставки на сборочные производства).

В общем выпуске автомобилей доля самосвалов составила 44,9%, общего назначения – 42,1%, тягачей – 13%. Доля автомобилей КрАЗ, укомплектованных двигателями Евро-2 составила 84%.

Продажи автомобилей КрАЗ в первом квартале составили 1083 единицы (темп роста к аналогичному периоду прошлого года составил 106%).

В общем объеме реализованной за 3 месяца 2008 года продукции доля автомобилей, отгруженных украинским потребителям, составила 43%. Холдинговая Компания «АвтоКрАЗ» увеличила поставки автомобилей украинским потребителям по сравнению с аналогичным периодом прошлого года в 2,3 раза.

2007 году Холдинговой Компанией «АвтоКрАЗ» экспортировано 69,2% продукции. В Российскую Федерацию поставлены 2118 автомобилей КрАЗ, что в 1,5 раза больше, чем в прошлом году.

Ford

Завод Ford во Всеволожске под Санкт-Петербургом - "Форд Всеволожск" - производит Ford Focus 2 с четырьмя типами кузова: седан, универсал, пяти - и трехдверный хэтчбек. С начала производства в 2002 году до мая 2006 года завод производил Ford Focus первого поколения. В текущем году американский концерн намерен продать в России 150 тыс. автомобилей. Ford по итогам 2006 года занял первое место на российском рынке по объемам продаж среди иномарок. Однако по итогам периода январь – май 2007 года компания откатилась на второе место, уступив лидерство General Motors. Концерн продал в России за пять месяцев 68 450 автомобилей. В 2006 году было продано 120 тыс. автомобилей Ford. По прогнозам компании, всего в России в этом году будет продано более 1,4 млн. новых иномарок.

Ford Focus, выпускаемый во Всеволожске, остается самой популярной у россиян иномаркой. За год было продано 38 102 машины этой модели, которая обогнала ближайших преследователей – Renault Logan и Chevrolet Lanos. Сейчас сеть распространения Ford насчитывает 162 дилера в 82 городах. В 2007 году завод во Всеволожске запланировал произвести 75 тыс. машин Ford Focus. Пока на нем производится только эта модель. Но уже в 2008 году Концерн Ford собирается запустить в России новую модель в дополнение к популярному Ford Focus.

В стратегический план регионального развития корпорации «Ford» на ближайшие три года входит, в том числе и создание семи новых автопроизводств в России. С 2010 года «Ford» намерен достигнуть ежегодного объема производства более 1 миллиона автомобилей. На данный момент в России функционирует один завод Ford во Всеволожке.

Выводы

Объем автомобильного рынка России за 2007 год и составил более 50 млрд. долларов США. По объемам продаж российский рынок легковых автомобилей занимает шестое место в мире и третье в Европе. Рынок тяжелых грузовых автомобилей стал крупнейшим в Европе за 2007 год.

Рост автомобильной промышленности страны обеспечивается всеми ее секторами, однако далеко не в равной мере, как по количеству, так и по темпам роста. В количественном выражении наибольший прирост в прошедшем году пришелся на легковые автомобили (+111 тысяч шт.), при этом увеличение объемов выпуска произошло исключительно за счет роста сборки иномарок. Сектор грузового автостроения прибавил к объемам предыдущего года 31 тысячу автомобилей. Во многом этот рост произошел за счет увеличения объемов производства крупными отечественными автозаводами, в первую очередь - предприятиями группы ГАЗ и КАМАЗом.

На начало 2007 года на территории России уже действовало восемь сборочных предприятий по выпуску автомобилей иностранных марок различного масштаба. На 2008-2009 годы намечено введение в строй еще ряда предприятий крупнейших мировых компаний.

Половину российского парка легковушек (49%) вполне закономерно составляет продукция АвтоВАЗа. Динамично растущий российский рынок стимулирует активный рост импорта иномарок в страну. Наибольшие объемы импорта приходятся на популярные бюджетные седаны Chevrolet Lanos и Daewoo Nexia. Немалый спрос регистрируется и на подержанную технику: в прошлом году ее воз достиг отметки в 380 тысяч единиц.

Зарубежные компании наращивают объемы производства на своих заводах в России, а также планируют открывать новые. В соответствии с прогнозами аналитиков, массовый запуск иностранных производств позволит в России через 3-4 года собирать более 1,5 млн. иномарок.

Необходимость обновления парка, стабильный экономический рост, расширение мелкого и среднего бизнеса, увеличение объемов грузоперевозок, рост объемов строительства в стране требует увеличения грузового парка практически во всех его сегментах: от легких коммерческих автомобилей (LCV) до тяжелых грузовых машин.

Традиционные российские автозаводы, чтобы остаться на рынке и быть успешными, осваивают новые сегменты и расширяют модельные ряды. Тройка лидеров по годовым объемам выпуска стабильна. Первое место за нижегородским ГАЗом, вторую и третью строчку занимают КАМАЗ (Набережные Челны) и Ульяновский автозавод (УАЗ), соответственно.

Основной и наиболее быстрый рост производства в 2007г. происходил в секторе большегрузных грузовиков (грузоподъемность свыше 8 т). Одна из причин - рост объемов международных и междугородних перевозок. Основным игроком здесь является КАМАЗ. В секторе тяжелых полноприводных машин конкуренцию КАМАЗу составляют грузовики Урал.

На растущий российский рынок стремятся и иностранные игроки. За 11 месяцев 2007г. сегмент рынка новых тяжелых иномарок вырос почти в 3 раза. Одним из лидирующих импортеров в секторе тяжелой грузовой российского рынка грузовых автомобилей техники является шведская компания Scania, вторым шведский производитель грузовых автомобилей Volvo.

Российские производители грузовых автомобилей в 2006г. сумели занять 65% продаж грузовых автомобилей, а иностранным компаниям досталось 36%. Однако за 5 лет до этого иностранцам принадлежало лишь 13% рынка. Прирост продаж грузовых автомобилей иностранного производства происходит гораздо более высокими темпами, чем российских автомобилей.

Доля автомобилей иностранных марок, производимых российскими предприятиями, в грузовом секторе пока еще не так велика, как в легковом. Однако все предприятия, собирающие иностранные автомобили, продолжают наращивать их выпуск. На сегодняшний день на территории России действует 6 сборочных предприятий импортной грузовой техники и 8 – легковых автомобилей. На 2008-2009 гг. намечено введение в строй еще ряда предприятий крупнейших мировых компаний.

Несмотря на дефицит грузовой техники на внутреннем рынке России, ряд отечественных автозаводов экспортирует свою продукцию за рубеж. Основные их покупатели - страны Ближнего Востока и Азии, где еще не введены жесткие экологические нормы. Главным преимуществом российской продукции является простота конструкции и конкурентная цена. Основными поставщиками своей продукции за рубеж остаются крупнейшие заводы России: ГАЗ и КАМАЗ. Суммарная доля экспорта только этих двух предприятий превышает 72% от общего объема.

В условиях роста производства на российской территории зарубежной автотехники отечественный автопром готовится к следующему этапу своего развития - расширению производства отечественных автокомпонентов и укреплению международного научно-технического сотрудничества. Перспективы развития автопрома в России зависят от того, насколько эффективно он сумеет овладеть передовыми технологиями, предоставляемыми иностранными партнерами, и пойдут ли в эту сферу достаточные инвестиции.

Приложение 1

| Размер автомобильного рынка РФ (по данным ФСГС). |

| ||||||||||||

| легковые авто |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1994 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Производство в РФ | 797923 | 867704 | 986182 | 840114 | 954465 | 969174 | 1021987 | 980709 | 1011624 | 1110180 | 1068565 | 1177909 | 1288600 |

| в т.ч. Иномарки | н/д | н/д | н/д | н/д | н/д | 3278 | 6657 | 10826 | 31914 | 74701 | 102222 | 202573 | 407700 |

| Импорт | 106542 | 95242 | 202542 | 13938 | 51664 | 71677 | 116132 | 137893 | 214237 | 525214 | 773742 | 1051680 | 1601010 |

| в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Страны вне СНГ | 46078 | 89139 | 188583 | 124735 | 41911 | 57476 | 106407 | 126724 | 194648 | 489033 | 718431 | 950496 | 1443476 |

| Страны СНГ | 60464 | 6103 | 13959 | 15203 | 9753 | 14201 | 9725 | 11169 | 19589 | 36181 | 55311 | 101184 | 157534 |

| Экспорт | 236344 | 151242 | 104878 | 80414 | 69936 | 116066 | 102332 | 120162 | 118441 | 131100 | 131481 | 126421 | 131408 |

| в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Страны вне СНГ | 207303 | 139243 | 97121 | 70208 | 46005 | 67798 | 64862 | 75678 | 67318 | 63710 | 36457 | 27007 | 14107 |

| Страны СНГ | 29041 | 11999 | 7757 | 10206 | 23931 | 48268 | 37470 | 44484 | 51123 | 67390 | 95024 | 99414 | 117301 |

| Объем рынка (продажи в РФ) | 668121 | 811704 | 1083846 | 773638 | 936193 | 924785 | 1035787 | 998440 | 1107420 | 1504294 | 1710826 | 2103168 | 2758202 |

| В т.ч. продано отеч. марок | н/д | н/д | н/д | н/д | н/д | 849830 | 912998 | 849721 | 861269 | 904379 | 834862 | 848915 | 749492 |

| грузовые авто |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1994 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Производство в РФ | 183200 | 134130 | 151335 | 146694 | 181476 | 192059 | 179326 | 177873 | 198057 | 205448 | 210577 | 254751 | 286000 |

| в т.ч.иномарки | н/д | н/д | н/д | н/д | н/д | н/д | н/д | н/д | 813 | 123 | 2336 | 8146 | 16200 |

| Импорт | 29195 | 17475 | 28857 | 26177 | 16853 | 19184 | 30721 | 35336 | 49565 | 38671 | 50064 | 63403 | 137201 |

| в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Страны вне СНГ | 3849 | 9902 | 16198 | 14529 | 4794 | 7721 | 16849 | 24991 | 39713 | 29509 | 40457 | 53116 | 125596 |

| Страны СНГ | 25346 | 7573 | 12659 | 11648 | 12059 | 11463 | 13872 | 10345 | 9852 | 9162 | 9607 | 10287 | 11605 |

| Экспорт | 32396 | 13813 | 6385 | 11747 | 14508 | 12909 | 21236 | 35856 | 37156 | 41276 | 49198 | 51646 | 55131 |

| в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Страны вне СНГ | 15130 | 6550 | 2050 | 3806 | 5518 | 5414 | 7106 | 10076 | 3888 | 7974 | 9183 | 4575 | 5084 |

| Страны СНГ | 17266 | 7263 | 4335 | 7941 | 8989 | 7495 | 14130 | 25780 | 33268 | 33302 | 40015 | 47071 | 50047 |

| Объем рынка (продажи в РФ) | 179999 | 137792 | 173807 | 161124 | 183821 | 198334 | 188811 | 177353 | 210466 | 202843 | 211443 | 266508 | 368070 |

| В т.ч. продано отеч. марок | н/д | н/д | н/д | н/д | н/д | н/д | н/д | н/д | 160088 | 164049 | 159043 | 194959 | 214669 |

Приложение 2

Приложение 3

Приложение 4

Практическая работа

«Анализ российского рынка легковых и грузовых автомобилей»

СОДЕРЖАНИЕ

1. Автомобильный рынок РФ. Общие сведения

2. Российский рынок легковых автомобилей

2.1 Производство легковых автомобилей в РФ

2.2 Производство иномарок на территории РФ

2.3 Легковые автомобили импортного производства

3. Российский рынок грузовых автомобилей

3.1 Грузовые автомобили отечественного производства

3.2 Совместные предприятия импортных и отечественных производителей

3.3 Производство грузовых автомобилей в России в первом квартале 2008 года

3.4Грузовые автомобили импортного производства

4. Производители автомобильного рынка

4.1Основные действующие производства

4.2Прочие действующие производства

4.3 Основные импортеры (МАЗ, КРАЗ, SCANIA, VOLVO, MAN, IVECO, Mersedes, Renault, DAF, Ford)

Выводы

Приложения

Автомобильный рынок РФ. Общие сведения

Автомобильная промышленность – одна из ведущих отраслей промышленности России (23,8% машиностроения). Это более 250 крупных и средних предприятий, на которых занято свыше 600 тыс. человек, а с учетом смежных отраслей – более 5 млн. При этом в мировом выпуске автомобилей доля российского автомобилестроения составляет лишь 2,2%.

Объем автомобильного рынка России за 2007 год составил более 50 млрд. долларов США. По объемам продаж российский рынок легковых автомобилей занимает шестое место в мире и третье в Европе. Рынок тяжелых грузовых автомобилей стал крупнейшим в Европе за 2007 год.

По объемам продаж в натуральном выражении объемы российского рынка грузовых и легковых автомобилей находятся в соотношении 1:8 (Рисунок 1.1.)

Рисунок 1.1

В каждом из сегментов (легковом и грузовом) следует выделять четыре основных составляющих:

- производство автомобилей отечественных марок на российских предприятиях;

- сборка и производство иномарок на российских и совместных предприятиях на территории России;

- ввоз (импорт) новых и подержанных иномарок;

- вывоз (экспорт) автомобилей, произведенных/собранных в РФ.

Общие данные Федеральной Службы Государственной Статистики по объемам производства, импорта и экспорта легковых и грузовых автомобилей приведены в приложении 1.

Дата: 2019-07-30, просмотров: 348.