Расчет планового фонда заработной платы производится по специальностям и разрядам отдельно для работников, оплачиваемых сдельно и повременно. Прямой фонд сдельной оплаты труда рабочих данной специальности и разряда устанавливается согласно формуле

,(26)

,(26)

где  - часовая тарифная ставка рабочего-сдельщика данной специальности и разряда, р. /шт. Выбирается из таблицы 12.

- часовая тарифная ставка рабочего-сдельщика данной специальности и разряда, р. /шт. Выбирается из таблицы 12.

Таблица 12 - Размеры часовых тарифных ставок ОАО «Машзавод»

| Разряд | 1 | 2 | 3 | 4 | 5 | 6 |

| Сдельная оплата, р /шт | 19,05 | 22,85 | 26,65 | 30,51 | 34,31 | 38,11 |

| Повременная оплата, р /ч | 21,17 | 25,41 | 29,64 | 33,88 | 38,11 | 42,35 |

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

Фонд прямой заработной платы рабочих повременщиков данной специальности и разряда рассчитывается по формуле

,(27)

,(27)

где  - количество рабочих-повременщиков данной специальности и разряда;

- количество рабочих-повременщиков данной специальности и разряда;

- часовая тарифная ставка рабочих-повременщиков данной специальности и разряда, р./ч.(табл. 12).

- часовая тарифная ставка рабочих-повременщиков данной специальности и разряда, р./ч.(табл. 12).

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

Далее разрабатывается режим сменной работы и производится деление рабочих на бригады. Результаты сводятся в таблицу 13.

|

| Бригадир 1 | Бригадир 2 | |||||||||||

| Кол-во вечерних смен | 0 | 2 | 3 | 2 | 0 | 0 | 0 | 2 | 3 | 0 | 0 | ||

| Деление ном. фонда | 2 | Д | Д | В | Д | Д | Д | Д | Д | В | Д | Д | |

| 5 | Д | В | Д | В | Д | Д | Д | В | Д | Д | Д | ||

| 5 | Д | Д | В | Д | Д | Д | Д | Д | В | Д | Д | ||

| 5 | Д | В | Д | В | Д | Д | Д | В | Д | Д | Д | ||

| 5 | Д | Д | В | Д | Д | Д | Д | Д | В | Д | Д | ||

| Деление по бригадам | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада | ||

| Коэф-т сменности | 194% | 140% | 100% | 144% | 120% | 100% | 56% | 234% | |||||

| Кол-во обор-ия | 3 | 2 | 1 | 1 | 1 | 1 | 1 | 2 | 2 | 1 | 1 | ||

| Вид обор-ия | 1К62 | 3А151 | 1Н82 | 2А55 | 2А150 | 7М36 | 2А55 | 6Н82 | Верстак | Сп. место | Разм. плита | ||

| Кол-во рабочих | 1 | 5 | 4 | 2 | 1 | 1 | 1 | 4 | 4 | 1 | 1 | ||

| Разряд работы | 2 | 3 | 4 | 2 | 3 | 4 | 2 | 4 | 2 | 3 | 3 | ||

| Специальность | Токарь | Токарь | Шлифовальщик | Сверлильщик | Сверлильщик | Строгальщик | Расточник | Фрезеровщик | Слесарь | Контролёр | Разметчик | ||

римечание

римечание

Далее производится расчет доплат, определяющих часовой фонд заработной платы каждого рабочего. К числу таких доплат относятся:

а) доплаты по сдельно-премиальной системе оплаты туда. Их общая сумма для рабочих-сдельщиков

,(28)

,(28)

где  - процент рабочих данной профессии и разряда, охваченных сдельно-премиальной системой оплаты труда (общее количество рабочих-сдельщиков принимается за 100 %);

- процент рабочих данной профессии и разряда, охваченных сдельно-премиальной системой оплаты труда (общее количество рабочих-сдельщиков принимается за 100 %);

- процент премии к сдельной заработной плате. Можно принять в размере 20...40 %;

- процент премии к сдельной заработной плате. Можно принять в размере 20...40 %;

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

б) сумма доплат по повременно-премиальной системе оплаты труда рабочим-повременщикам данной профессии и разряда определяется по формуле

,(29)

,(29)

где  - процент рабочих-повременщиков данной профессии и разряда (общее число рабочих-повременщиков составляет 100 %);

- процент рабочих-повременщиков данной профессии и разряда (общее число рабочих-повременщиков составляет 100 %);

- процент премий к фонду прямой заработной платы повременщиков. Можно принять в размере 15...30 %;

- процент премий к фонду прямой заработной платы повременщиков. Можно принять в размере 15...30 %;

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

в) доплаты за бригадирство производятся в размере 100...300 р. каждому бригадиру в зависимости от количества рабочих в бригаде.

г) доплаты за работу в вечернее и определяется по формуле

,(30)

,(30)

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

Полученные результаты расчетов часовых фондов заработной платы рабочих вносят в таблицу 14. Общий часовой фонд заработной платы всех. Основных рабочих на участке находят путем суммирования частных фондов по бригадам:

(31)

(31)

Таблица 14 - Расчет фондов заработной платы основных рабочих за октябрь 2007 года

| Специальности рабочих | Токари | Шлифовальщики | Сверлильщики | Строгальщики | Расточники | Фрезеровщики | Слесари | Контролёры | Разметчики | ||

| Распределение по бригадам | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада | 2 бригада | 1 бригада |

| Кол-во рабочих в бригаде | 1 | 5 | 4 | 2 | 1 | 1 | 1 | 4 | 4 | 1 | 1 |

| Примечания | бр. | бр. | |||||||||

| 1. Разряд работы 2. Часовая тарифная ставка, р/ч | 2 22,85 | 3 26,65 | 4 30,51 | 2 22,85 | 3 26,65 | 4 30,51 | 2 22,85 | 4 30,51 | 2 25,41 | 3 29,64 | 3 29,64 |

| 3. Часовой фонд заработной платы, в т. ч.: а) прямой фонд; б) доплаты до часового фонда: - по сдельно-премиальной системе; - по повременной системе; - за бригадирство; - за наставничество; - за вечернее время; - за праздники. | 2843,91 70,81 | 28305,60 2235,01 373,10 | 23869,01 1507,51 300 512,57 | 9431,93 297,85 116,99 | 5282,16 131,52 | 3752,42 93,43 300 | 1318,95 32,84 | 27111,64 1712,10 341,71 | 17888,64 2384,91 426,89 | 5216,64 173,82 | 5216,64 173,82 |

(по бригадам), р. (по бригадам), р.

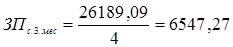

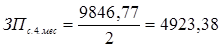

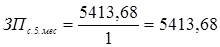

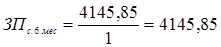

| 2914,72 | 30913,71 | 26189,09 | 9846,77 | 5413,68 | 4145,85 | 1351,79 | 29165,45 | 20700,43 | 5390,46 | 5390,46 |

| Среднечасовая заработная плата одного рабочего, р. | 16,56 | 35,13 | 37,2 | 27,97 | 30,76 | 23,55 | 7,68 | 41,43 | 29,4 | 30,62 | 30,62 |

| 4. Доплаты до дневного фонда, в т. ч.: а) подросткам; б) кормящим матерям. | - - | - - | - - | - - | - - | - - | - - | - - | - - | - - | - - |

(по бригадам), р. (по бригадам), р.

| 2914,72 | 30913,71 | 26189,09 | 9846,77 | 5413,68 | 4145,85 | 1351,79 | 29165,45 | 20700,43 | 5390,46 | 5390,46 |

| Среднедневная заработная плата одного рабочего, р. | 132,49 | 281,03 | 297,60 | 223,79 | 246,07 | 188,45 | 61,44 | 331,42 | 235,23 | 245,02 | 245,02 |

| Доплаты до месячного фонда, в т. ч.: а) за отпуск; б) выходное пособие рабочим, уходящим в армию. | - - | - - | - - | - - | - - | - - | - - | - - | - - | - - | - - |

(по бригадам), р. (по бригадам), р.

| 2914,72 | 30913,71 | 26189,09 | 9846,77 | 5413,68 | 4145,85 | 1351,79 | 29165,45 | 20700,43 | 5390,46 | 5390,46 |

| Месячная заработная плата одного рабочего, р. | 2914,72 | 6182,74 | 6547,27 | 4923,38 | 5413,68 | 4145,85 | 1351,79 | 7291,36 | 5175,11 | 5390,46 | 5390,46 |

В заключение определяется среднемесячная заработная плата одного рабочего

,(32)

,(32)

где  - списочное число основных рабочих на участке;

- списочное число основных рабочих на участке;

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

По данным таблицы 14 находят процент дополнительной заработной платы по участку

(33)

(33)

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

.

.

7. Определение плановой себестоимости изготовления деталей

Себестоимость изготовления детали представляет собой выраженные в денежной форме затраты на ее производство и реализацию.

При расчете плановой себестоимости определяют цеховую, заводскую и полную себестоимость детали. Себестоимость определяется по статьям калькуляции для каждого наименования деталей на штуку, программу и весь выпуск деталей за плановый период.

1. Расчет потребности и стоимости основных материалов

Потребность в основных материалах по каждой детали определяется исходя из величины черновой и чистовой массы, а также нормы расхода материалов.

Норма расхода основного материала представляет собой сумму черновой массы и величины отходов, неизбежных при изготовлении заготовки (отливки или штамповки).

Стоимость основного материала, необходимого для изготовления одной детали, определяется по следующей формуле

, (34)

, (34)

где  - норма расхода материала по изготовлению i-ой детали, кг;

- норма расхода материала по изготовлению i-ой детали, кг;

- цена одного килограмма материала, р.;

- цена одного килограмма материала, р.;

- масса детали, кг;

- масса детали, кг;

- процент, характеризующий безвозвратные потери материала (принимается в размере 3...5 % от нормы расхода материала);

- процент, характеризующий безвозвратные потери материала (принимается в размере 3...5 % от нормы расхода материала);

- цена одного килограмма отходов материала, р.;

- цена одного килограмма отходов материала, р.;

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

2. Расчет транспортно-заготовительных расходов

Транспортно-заготовительные расходы связаны с транспортировкой материалов и полуфабрикатов. Их величина принимается в размере 2...4 % от стоимости основных материалов и полуфабрикатов.

Величина транспортных расходов:

для 10.001: 1,30 р.;

для 10.002: 3,30 р.;

для 10.003: 3,51 р.;

для 10.004: 2,19 р.;

для 10.005: 1,98 р.

3. Расчет затрат на энергию для технологических целей

Затраты на энергию для технологических целей в общем виде складываются из нескольких видов затрат: на силовую энергию, топливо, сжатый воздух, пар и т.д. Для участка механической обработки деталей наибольший вес имеют затраты на силовую энергию.

Расчет затрат на одну деталь может быть выполнен по формуле

,(35)

,(35)

где  - коэффициент, характеризующий загрузку электродвигателей станков во времени (для серийного производства - 0,6.. .0,7);

- коэффициент, характеризующий загрузку электродвигателей станков во времени (для серийного производства - 0,6.. .0,7);

- коэффициент, характеризующий одновременность работы электродвигателей. Может быть принят 0,9... 1,0;

- коэффициент, характеризующий одновременность работы электродвигателей. Может быть принят 0,9... 1,0;

- стоимость одного кВт/ч для производственных предприятий, р.;

- стоимость одного кВт/ч для производственных предприятий, р.;

- мощность электродвигателя оборудования, на котором выполняется операция, кВт;

- мощность электродвигателя оборудования, на котором выполняется операция, кВт;

- коэффициент полезного действия питающей электрической сети. Может быть принят 0,92.. .0,95;

- коэффициент полезного действия питающей электрической сети. Может быть принят 0,92.. .0,95;

- коэффициент полезного действия установленных электромоторов. Может быть принят 0,85...0,9.

- коэффициент полезного действия установленных электромоторов. Может быть принят 0,85...0,9.

;

;

;

;

;

;

;

;

.

.

4. Расчет заработной платы и начислений на нее

Прямая заработная плата, выплачиваемая за изготовление одной детали, определяется по формуле

,(36)

,(36)

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

Основная заработная плата включает прямую заработную плату и доплаты до часового фонда. Доплаты могут быть приняты в размере 20.. .45 % от прямой заработной платы.

По статье «Дополнительная заработная плата производственных рабочих» учитываются все виды доплат до дневного и месячного фондов заработной платы. Сумма дополнительной заработной платы не может быть рассчитана прямым путем. Она определяется в целом по участку и относится на себестоимость отдельных деталей пропорционально основной заработной плате.

Доля дополнительной заработной платы (%) по отношению к основной определяется по формуле (33).

По статье «Отчисления на социальное страхование» учитываются отчисления, выплачиваемые предприятием, от суммы основной и дополнительной заработной платы в размере 26 %.

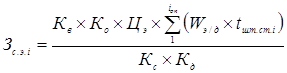

4. Расчет затрат на возмещение износа специального инструмента и приспособлений

По данной статье учитываются потери средств, связанные с износом инструментов и приспособлений целевого назначения. Величина этих потерь устанавливается на основе сметы затрат, составляемой при изготовлении этих инструментов и приспособлений, в целях подготовки к освоению производства данных деталей и изделий.

Списание затрат на специальные инструменты и приспособления осуществляется в течение 3...5 лет равными долями. Эти затраты при планировании могут приниматься в определенном процентном отношении от балансовой стоимости оборудования и списываться на каждую деталь в зависимости от номенклатуры, программы выпуска и сроков списания. Суммарные затраты на специальную оснастку могут быть рассчитаны по формуле

,(37)

,(37)

где  - расходы на изготовление специальных инструментов и приспособлений, %. В курсовой работе можно принять в размере 10... 25 %;

- расходы на изготовление специальных инструментов и приспособлений, %. В курсовой работе можно принять в размере 10... 25 %;

- количество станков в i-й группе;

- количество станков в i-й группе;

- балансовая стоимость одного станка данной группы, тыс. р.;

- балансовая стоимость одного станка данной группы, тыс. р.;

12 - количество месяцев в году;

- период, в течение которого должны списываться затраты, лет.

- период, в течение которого должны списываться затраты, лет.

==

==  32,021(тыс. р.) = 32021(р.).

32,021(тыс. р.) = 32021(р.).

Затраты по этой статье по каждому наименованию деталей определяются по формуле

,(38)

,(38)

где  - коэффициент, характеризующий долю эффективного фонда времени станочного оборудования, необходимого для изготовления деталей данного наименования. Данный коэффициент определяется по формуле (7)

- коэффициент, характеризующий долю эффективного фонда времени станочного оборудования, необходимого для изготовления деталей данного наименования. Данный коэффициент определяется по формуле (7)

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

Затраты списываемые на каждую деталь, рассчитывают по формуле

,(39)

,(39)

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.);

(р.).

(р.).

6. Расчет цеховых и общезаводских расходов

По статье «Цеховые расходы» в себестоимости учитываются: заработная плата специалистов, служащих и вспомогательных рабочих с отчислениями на социальное страхование; амортизация зданий и производственного оборудования, затраты на их содержание и ремонт; расходы на охрану труда и технику безопасности и другие расходы, связанные с управлением и обслуживанием цеха.

Размер цеховых расходов при планировании может быть определен косвенным путем в процентном отношении от прямой заработной платы производственных рабочих. Величина этого отношения определяется по данным сметы цеховых расходов с исключением из нее затрат, которые рассчитываются прямым путем на изделие.

В курсовой работе величина цеховых расходов может быть принята в размере 100...200 % от прямой заработной платы производственных рабочих.

Аналогично рассчитывается и величина общезаводских расходов, к которым относятся: заработная плата управленческого персонала; расходы на служебные командировки; канцелярские и почтово-телеграфные расходы; расходы на содержание и амортизацию зданий, сооружений и инвентаря общезаводского назначения и другие расходы общепроизводственного характера.

В курсовой работе величина общезаводских расходов может быть принята в размере 40...60 % от прямой заработной платы производственных рабочих в зависимости от типа производства.

7. Расчет внепроизводственных расходов

К внепроизводственным относятся расходы, связанные с реализацией готовой продукции (на тару, упаковку, транспортировку до станции отправления и др.).

В курсовой работе величина внепроизводственных расходов может быть принята в размере 2...4 % от фабрично-заводской (производственной) себестоимости.

Все результаты вносятся в таблицу 15.

Таблица 15 - Плановая калькуляция себестоимости изготовления деталей на участке

| Наименование статей затрат | Сумма затрат по каждому наименованию деталей, р. | Полные затраты | |||||||||

| 10.001 | 10.002 | 10.003 | 10.004 | 10.005 | |||||||

| на штуку | на программу | на штуку | на программу | на штуку | на программу | на штуку | на программу | на штуку | на программу | ||

| Основные материалы (без реализованных отходов) | 32,46 | 15905,4 | 82,32 | 80673,6 | 87,32 | 85573,6 | 54,82 | 26861,8 | 49,41 | 24210,9 | 233225,3 |

| Транспортно-заготовительные расходы | 1,30 | 637 | 3,30 | 3263,4 | 3,51 | 3439,8 | 2,19 | 1073,1 | 1,98 | 970,2 | 9383,5 |

| Силовая энергия | 4,21 | 2062,9 | 2,76 | 2704,8 | 4,94 | 4841,2 | 7,22 | 3537,8 | 8,51 | 4169,9 | 17316,6 |

| Основная заработная плата производственных рабочих | 42,48 | 20815,2 | 23,30 | 22834 | 46,75 | 45815 | 58,81 | 28816,9 | 76,57 | 37519,3 | 155800,4 |

| Дополнительная заработная плата производственных рабочих | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Отчисления на социальное страхование | 15,12 | 7408,8 | 8,29 | 8124,2 | 16,64 | 16307,2 | 20,93 | 10255,7 | 27,26 | 13357,4 | 55453,3 |

| Возмещение износа спец. инструментов и приспособлений | 7,65 | 3746,46 | 8,30 | 8133,33 | 8,69 | 8517,59 | 10,19 | 4995,28 | 13,53 | 6628,35 | 32021,01 |

| Цеховые расходы | 43,95 | 21535,5 | 24,10 | 23618 | 48,36 | 47392,8 | 60,84 | 29811,6 | 79,21 | 38812,9 | 161170,8 |

| Итого цеховая себестоимость | 147,17 | 72111,3 | 152,37 | 149351 | 216,21 | 211887 | 215 | 105352 | 256,47 | 125669 | 664371 |

| Общезаводские расходы | 17,58 | 5169,5 | 9,64 | 5664,4 | 19,34 | 11368 | 24,34 | 7154 | 31,69 | 9314,9 | 38670,8 |

| Итого фабрично-заводская (производственная себестоимость) | 164,75 | 77280,8 | 162,01 | 192617,8 | 235,55 | 301497,6 | 239,34 | 232484,2 | 288,16 | 188880,2 | 703041,7 |

| Внепроизводственные расходы | 6,59 | 3091,23 | 6,48 | 7704,71 | 9,42 | 12059,9 | 9,57 | 9299,37 | 11,53 | 7555,21 | 28121,7 |

| Итого полная себестоимость | 171,34 | 80372,032 | 168,4904 | 200322,49 | 244,972 | 313557,5 | 248,9136 | 241783,57 | 299,6864 | 196435,41 | 731163,38 |

9. Составление плана ремонта оборудования

Техническое обслуживание оборудования на ремонтных заводах осуществляется в соответствии с заранее составленными графиками и планами. Для каждой единицы оборудования предусматриваются различные виды мероприятий: осмотры и проверки на прочность; малый, средний и капитальный ремонты.

План ремонта оборудования составляется на год. Исходными данными для составления плана ремонта каждой единицы оборудования являются дата и вид предыдущего ремонта, длительность межремонтного периода, нормативы трудозатрат на ремонт, показатели групп ремонте-сложности оборудования и предстоящей характер использования оборудования.

Все необходимые сведения для составления плана ремонта оборудования берутся из книги «Единая система планово-предупредительного ремонта и эксплуатации технологического оборудования предприятий». График ремонта оборудования обязательно согласовывается с графиком его загрузки.

Планирование ремонтов выполняется в следующей последовательности:

1. Для каждого типа оборудования подбирается структура ремонтного цикла.

Под структурой ремонтного цикла понимается количество и последовательность чередования ремонтов и осмотров в течение ремонтного цикла.

Ремонтным циклом называется период работы оборудования между капитальными ремонтами. Межремонтный период - это время между двумя очередными ремонтами. Межосмотровой период - время между очередными ремонтом и осмотром или между очередными осмотрами (если между ними нет ремонта).

Если обозначить О - осмотр, М - малый ремонт, С - средний ремонт, К - капитальный ремонт, то для легких и средних станков может быть принята следующая структура ремонтного цикла:

2. Определяется длительность ремонтного цикла каждого станка по формуле

,(40)

,(40)

где  - рекомендуемая продолжительность межремонтного цикла, ч., без учета особенностей работы станков (для станков в возрасте до 10 лет принимается 24000 ч, 10…20 лет - 23000 ч);

- рекомендуемая продолжительность межремонтного цикла, ч., без учета особенностей работы станков (для станков в возрасте до 10 лет принимается 24000 ч, 10…20 лет - 23000 ч);

- коэффициент, учитывающий тип производства (для массового и крупносерийного 1; для серийного 1,3; для мелкосерийного и единичного 1,5);

- коэффициент, учитывающий тип производства (для массового и крупносерийного 1; для серийного 1,3; для мелкосерийного и единичного 1,5);

- коэффициент, учитывающий вид обрабатываемого материала для конструкционной стали 1; для алюминиевых сплавов 0,75; для чугуна и бронзы 0,8);

- коэффициент, учитывающий вид обрабатываемого материала для конструкционной стали 1; для алюминиевых сплавов 0,75; для чугуна и бронзы 0,8);

- коэффициент, учитывающий особенности весовой характеристики станков (для легких и средних станков принимается 1,35; для особо тяжелых и уникальных 1,7);

- коэффициент, учитывающий особенности весовой характеристики станков (для легких и средних станков принимается 1,35; для особо тяжелых и уникальных 1,7);

- коэффициент, учитывающий условия эксплуатации оборудования (в нормальных условиях механического цеха для станков с нормальной точностью 1,1; для станков с повышенной точностью 1,2).

- коэффициент, учитывающий условия эксплуатации оборудования (в нормальных условиях механического цеха для станков с нормальной точностью 1,1; для станков с повышенной точностью 1,2).

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.).

(ч.).

3. Определяется фактическое время работы каждого станка в течение планируемого периода

3.

,(41)

,(41)

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.).

(ч.).

4. Руководствуясь данными учета за прошедший плановый период, для каждой единицы оборудования выявляется, когда и какой вид ремонта и осмотра был выполнен до начала планируемого периода. В курсовой работе назначается условно.

5. В соответствии со структурой ремонтного цикла для каждой единицы оборудования устанавливается вид очередного обслуживания и ремонта, а также сроки их выполнения.

Величины межремонтного и межосмотрового периодов рассчитываются в часах и месяцах. В курсовой работе достаточно расчета в месяцах, который необходим для установления срока выполнения очередного ремонта и осмотра.

Межремонтный период для каждого станка определяется по следующей формуле

,(42)

,(42)

где  ,

,  - соответственно количество средних и малых ремонтов в ремонтном цикле.

- соответственно количество средних и малых ремонтов в ремонтном цикле.

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.).

(мес.).

Межосмотровой период для каждого станка определяется по формуле

,(43)

,(43)

где  - количество осмотров в ремонтном цикле.

- количество осмотров в ремонтном цикле.

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.);

(мес.).

(мес.).

6. Устанавливается объем предстоящих ремонтных работ (слесарных, станочных и прочих) и длительность простоя оборудования в ремонте.

Трудоемкость отдельных работ определяется по формуле

,(44)

,(44)

Где раб. - вид ремонтных работ (сл. - слесарные, ст. - станочные, пр. - прочие);

обс. - вид обслуживания (О - осмотр; М, С, К - соответственно малый, средний и капитальный ремонты);  - категория ремонтной сложности данного станка;

- категория ремонтной сложности данного станка;

- трудоемкость (нормативы времени) отдельных работ на одну ремонтную единицу.

- трудоемкость (нормативы времени) отдельных работ на одну ремонтную единицу.

Токарный 1К62:

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.).

(ч.).

Фрезерный 6Н82:

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.);

(ч.).

(ч.).

7. Составляется график планово-предупредительных ремонтов на год (табл. 16).

Следует стремиться к распределению ремонтов и осмотров в течение планового периода (года) таким образом, чтобы загрузка ремонтной службы была равномерной.

Таблица 16 - График планово-предупредительных ремонтов оборудования

| Наименование и марка оборудования | Токарный станок 1К62 | Фрезерный станок 6Н82 | |||

| Обрабатываемый материал | Ст 45 | Ст 45 | |||

| Категория ремонтной сложности оборудования | 19 | 23 | |||

| Последний ремонт | Вид | О | С | О | С |

| Дата | 19.01.04 | 12.06.03 | 9.02.04 | 26.10.03 | |

| Вид и месяц выполнения следующего ремонта (осмотра) и его общая трудоёмкость | 1 | 16,15 | - | - | - |

| 2 | - | - | 19,55 | - | |

| 6 | - | 446,5 | - | - | |

| 7 | - | - | - | 540,5 | |

| Трудоёмкость отдельных работ, ч. | Слесарных | 0,75 | 16 | 0,75 | 16 |

| Станочных | 0,1 | 7,0 | 0,1 | 7,0 | |

| Прочих | - | 0,5 | - | 0,5 | |

| Простои в станко-сутках | 0,05 | 0,33 | 0,05 | 0,33 | |

Заключение

При выполнении курсовой работы сделаны следующие расчёты:

- Расчёт программы участка слесарно-механического цеха;

- Расчёт ритмов выпуска деталей на участке;

- Определение количества деталей в партиях;

- Расчёт количества оборудования и его загрузки. Расчет количества рабочих мест;

- Расчет численности основных рабочих;

- Расчет фондов заработной платы основных рабочих;

- Определение плановой себестоимости изготовления деталей;

Дата: 2019-07-30, просмотров: 299.