Основные анализируемые показатели использования и оплаты труда в торговле: фонд заработной платы (расходы на оплату труда), численность работников, производительность труда и средняя заработная плата. Система показателей, характеризующих использования труда и расходы на его оплату, приведена в таблице 3.2.1.

Таблица 3.2.1

Система показателей по труду

| Показатель | Условное обозначение | Экономическое содержание | Порядок расчета |

| Товарооборот | N | Результат труда | N = ч · В N = ч · в · t |

| Среднесписочная численность персонала | ч | Количество ресурса | ч =

|

| Выработка на одного работника за период | B | Результат труда одного работника | В =

|

| Среднечасовая выработка | в | Результат труда одного работника | в =

|

| Фонд заработной платы | ФЗ | Расходы на оплату труда одного работника | ФЗ =

|

| Средняя заработная плата |

| Расходы на оплату труда одного работника |

|

| Уровень фонда заработной платы | УФ | Удельные расходы на оплату труда на 1 руб. товарооборота |

|

Анализ показателей, характеризующих использование труда, проводится, чтобы:

─ оценить эффективность использования средств на оплату труда;

─ оценить влияние роста средней заработной платы на увеличение объема товарооборота и прибыли;

─ обосновать расходы на оплату труда;

─ определить потребности в персонале на планируемый период.

─ Порядок проведения анализа:

1) выявляется динамика расходов на оплату труда в зависимости от роста товарооборота;

2) оценивается изменение уровня расходов на оплату труда и рассчитывается сумма относительной экономии или перерасхода по оплате труда;

3) проводится факторный анализ расходов на оплату труда в абсолютных и относительных величинах;

4) изучается динамика производительности труда и численности персонала, рассчитывается условное высвобождение персонала;

5) проводится факторный анализ производительности труда;

6) оценивается качественный состав персонала, разрабатываются предложения по повышению эффективности его использования.

Оценка эффективности использования труда в торговле. Традиционно для этого применяются такие показатели, как производительность труда и уровень фонда заработной платы. Однако показатель производительности труда, исчисленный как отношение товарооборота к среднесписочной численности, изменяется по причинам, не зависящим или мало зависящим от качества труда персонала и в наибольшей степени отражает действие факторов роста (снижения) товарооборота. Применение показателя производительности труда для оценки эффективности труда ограничено определенными условиями. Рассмотрим их ниже.

Эффективность труда в торговле оценивается преимущественно с помощью показателей качества обслуживания: сокращение времени обслуживания, количество оказываемых услуг и т.д. Результативным показателем качества труда служит скорость обращения товаров. В основе оценки эффективности труда, как и других производственных факторов, лежит сопоставление результатов труда с трудовыми затратами. Поэтому анализ использования труда строится на сопоставлении индексов изменения результативного показателя — объеме товарооборота, и индексов изменения трудовых затрат — времени работы, численности торгового персонала, индексов изменения расходов на оплату труда.

Данные для сравнительного анализа показателей по труду приведены в таблице 3.2.2.

Таблица 3.2.2

Динамика использования труда на торговом предприятии

| Показатель | Базовый период | Отчетный период | Отклонение | Темп роста, % |

| Товарооборот, тыс.руб. Среднесписочная численность персонала, чел. Среднегодовая выработка, тыс.руб. Фактически отработанный фонд времени за год, ч Среднечасовая выработка, тыс.руб. Фонд заработной платы Среднегодовая заработная плата, тыс.руб. Уровень фонда заработной платы, % | 12185 42 290,12 1,68 0,173 554,4 13,2 4,55 | 12564 39 322,15 1,79 0,18 557,7 14,3 4,44 | +379 -3 +32,03 +0,11 +0,007 +3,3 +1,1 - 0,11 | 103,11 97,5 111,04 106,55 104,05 100,6 108,33 97,58 |

Анализ целесообразно начинать с сопоставления динамики отдельных показателей: товарооборота, численности и выработки на одного работника; фонда заработной платы, средней заработной платы и численности; фонда заработной платы и товарооборота; средней заработной платы и выработки.

В рассматриваемом примере (таблица 3.2.2) прирост товарооборота на 3,11% обусловлен ростом среднечасовой выработки на 4,05% при снижении численности. Положительное влияние на величину среднечасовой выработки и товарооборота проявилось в сокращении потерь рабочего времени на 6,55%. Сокращение потерь рабочего времени и рост среднечасовой выработки способствовали росту средней заработной платы на 8,33%. Опережающий рост выработки по сравнению с ростом средней заработной платы или аналогично опережающий рост товарооборота по сравнению с ростом фонда заработной платы означают снижение удельных затрат на оплату труда на единицу товарооборота и наличие относительной экономии расходов по заработной плате.

Относительная экономия (или перерасход) фонда заработной платы рассчитывается следующим образом [5, с.170]:

, (22)

, (22)

где Т(N) – темп роста товарооборота.

Относительная экономия определяется исключением влияния товарооборота на изменение суммы расходов на оплату труда.

В рассматриваемом примере сумма относительной экономии, о наличии которой свидетельствует снижение уровня заработной платы, составит:

Эотн =

Для изучения причин, изменивших абсолютную сумму фонда заработной платы (по данным таблица 4.2) на 3,3 тыс. руб., используется формула расчета фонда [5, с.171]:

ФЗ = Ч ×  (23)

(23)

Рассчитаем способом абсолютных разниц влияние каждого фактора:

─ численности: ΔФЗ (Ч) = – 3 × 13,2 = –39,6 тыс.руб.;

─ среднегодовой заработной платы: ΔФЗ(  ) = 1,1 × 39 = 42,9 тыс.руб. Итого: - 39,6 + 42,9 = 3,3 тыс. руб.

) = 1,1 × 39 = 42,9 тыс.руб. Итого: - 39,6 + 42,9 = 3,3 тыс. руб.

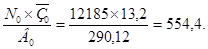

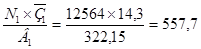

Применение способа цепных подстановок к этой модели в последовательности, определяемой основными правилами подстановки в модель количественных и качественных факторов, дает следующие результаты:

1. ФЗ0 =  тыс.руб.

тыс.руб.

ФЗ1 =  тыс.руб.

тыс.руб.

ΔФЗ = ФЗ1 - ФЗ0 = 557,7 – 554,4 = 3,3 тыс.руб.

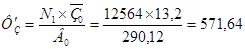

2.  тыс.руб.

тыс.руб.

ΔФЗ (N) =  = 571,64 – 554,4 = 17,24 тыс.руб.

= 571,64 – 554,4 = 17,24 тыс.руб.

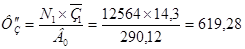

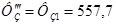

3.  тыс. руб.

тыс. руб.

тыс.руб.

тыс.руб.

4.  тыс.руб.

тыс.руб.

тыс. руб.

тыс. руб.

Из результатов расчетов определяем влияния факторов:

- товарооборота: 571,64 – 554,4 = 17,24 тыс. руб.

- среднегодовой заработной платы: 619,28 – 571,64 = 47,64 тыс. руб.

- выработки: 557,7 – 619,28 = - 61,58 тыс. руб.

Итого: 17,24 + 47,64 – 61,58 = 3,3 тыс. руб.

Таким образом, фонд заработной платы возрос на 17,24 тыс. руб. под влиянием роста товарооборота, на 47,64 тыс. руб. – под влиянием увеличения средней заработной платы и снизился на 61,58 тыс. руб. – под влиянием выработки.

Очевидно, что зависимость показателей в данной модели условная. Рост товарооборота приводит к увеличению фонда заработной платы в том случае, если начисление заработной платы напрямую зависит от объема продаж, например при сдельной или повременно-премиальной системах оплаты труда, когда размер премий определяется в зависимости от темпов прироста товарооборота. В любом другом случае, например, при простой повременной оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота.

Выводы и предложения

На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях.

Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера. Анализ использования средств, направляемых на потребление, осуществляется в следующей последовательности. Рассчитывается величина средств, направляемых на потребление по видам за прошлый и отчетный год. Затем рассчитываются абсолютное и относительное отклонения. По результатам расчетов дается оценка.

Современные отделы по управлению персоналом небольших предприятий или в масштабе отдельных цехов и подразделений могут использовать разные методы распределения заработной платы. Зная размеры фонда оплаты труда, можно осуществить его распределение по работникам предприятия на основе квалификационных разрядов, коэффициентов трудового участия и отработанных часов.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на рубль заработной платы и другие. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

В процессе исследования был проведен анализ формирования и использования фонда оплаты труда на примере предприятия ООО «Омега».

По данным анализируемого предприятия «Омега» можно сделать вывод, что чистая прибыль на рубль заработной платы увеличилась на 0,09 коп. Это произошло вследствие увеличения среднечасовой выработки рабочих на 8,41 коп., увеличения уровня рентабельности продаж на 2,4 коп., а также снижения среднегодовой заработной платы одного рабочего предприятия на 3,26 коп. и средней продолжительности рабочего дня на 1,51 коп. Существуют факторы, которые отрицательно влияют на изменение чистой прибыли. Таковыми являются снижение коэффициента реализуемости продукции и снижение доли чистой прибыли в общей сумме валовой прибыли на 0,53 коп.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии «Омега» - это сокращение сверхплановых целодневных, внутрисменных и непроизводительных потерь рабочего времени, повышение коэффициента реализуемости продукции и т.д.

Рассмотрим характер влияния основных факторов фонда заработной платы, включенных в состав себестоимости продукции. Прежде всего, формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в наибольшей степени подвержена влиянию объема выпуска продукции (при сдельной оплате труда) или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам и напрямую с объемом выпуска продукции не связана.

Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам за достижение лучших количественных или качественных показателей по выпуску продукции и часть отпускных, относящуюся к переменной части оплаты труда. Прежде всего указанные виды оплат зависят от объема выпущенной продукции. Чем он больше, тем больше заработная плата, начисляемая рабочим. Объемный фактор действует совместно со структурным фактором, т.е. с изменением удельных весов отдельных изделий, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика. Третьим фактором, оказывающим влияние на переменную часть оплаты труда рабочих, является прямая оплата труда за единицу изделия, которая в свою очередь зависит от трудоемкости единицы изделия и часовой оплаты труда (расценки за изделия), изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации производства и труда.

Таким образом, увеличение расходов на оплату труда предприятия «Омега» в размере 2200,5 руб. связано с ростом оплаты труда рабочих на 1601 руб. и с ростом оплаты труда служащих. В переменной части расходов на оплату труда рабочих наибольший удельный вес имеет рост прямой оплаты труда на единицу продукции, что связано с введением новых тарифных расценок, исходя из роста минимальной заработной платы. Незначительные изменения в переменной части оплаты труда рабочих вызваны структурными сдвигами в выпуске продукции. В постоянной части расходов на оплату наибольшее увеличение произошло в оплате труда по тарифным ставкам в результате их увеличения.

По анализу фонда оплаты труда в отраслях можно сделать следующие выводы, серьезными недостатками в деятельности строительной организации являются наличие и рост по сравнению с предыдущим годом доплат за сверхурочные часы и оплаты простоев. Снижение этих и других непроизводительных выплат служит резервом экономии фонда заработной платы. В производственно-экономическом плане строительной организации предусматривается, что темп роста средней заработной платы с учетом выплат из фонда материального поощрения, образуемого за счет отчислений от прибыли, не должен превышать темп роста производительности труда.

Основные анализируемые показатели использования и оплаты труда в торговле – это фонд заработной платы (расходы на оплату труда), численность работников, производительность труда и средняя заработная плата.

Дата: 2019-07-30, просмотров: 289.