Особенности анализа фонда заработной платы в строительстве можно проследить на следующем примере ее оценки.

Использование фонда заработной платы строительной организацией характеризуется абсолютным и относительным отклонением его от плана.

Таблица 3.1.1

Результаты анализа фонда заработной платы строительной организации

| Категория работников | Фонд заработной платы | Отклонение от плана (+; -) | |||

| план, тыс.руб. | отчет, тыс.руб. | % к плану | абсолютное, тыс.руб. | относи-тельное, % | |

| На СМР и в подсобных производствах В том числе: рабочих ИТР служащих младшего обслуживающего персонала и работников охраны В обслуживающих и прочих хозяйствах В том числе рабочих Всего работников по всем производствам и хозяйствам на балансе строительства В том числе: рабочих ИТР служащих младшего обслуживающего персонала и работников охраны | 1757,4 1649,5 70,9 26,5 10,5 91,7 68,5 1867,4 1720,8 90,8 43,5 12,3 | 1769,1 1663 69,3 26,3 10,5 103,2 79,3 1894,7 1753,4 88,3 40,7 12,3 | 100,67 100,82 97,74 99,25 100 112,54 115,77 101,46 101,89 97,25 93,56 100 | + 11,7 + 13,5 - 1,6 - 0,2 - + 11,5 + 10,8 + 27,3 + 32,6 - 2,5 - 2,8 - | + 0,67 + 0,82 - 2,26 - 0,75 - + 12,54 + 15,77 + 1,46 + 1,89 - 2,75 - 6,44 - |

Абсолютное отклонение определяется сравнением фактически начисленной суммы заработной платы с плановым фондом в целом по строительной организации, по видам производств и хозяйств и по категориям работников.

Из таблицы 3.1 видно, что по всем категориям работников наблюдается абсолютный перерасход фонда заработной платы, который составляет 27,3 тыс. руб., или 1,46% (  ) общего планового фонда, в том числе по рабочим 32,6 тыс. руб., или 1,89% (

) общего планового фонда, в том числе по рабочим 32,6 тыс. руб., или 1,89% (  ).

).

По работникам, занятым на СМР и в подсобных производствах, заработная плата также перерасходована на 11,7 тыс. руб., или на 0,67% (  ).

).

На абсолютное отклонение влияют изменения средней заработной платы работников и их численность. Изменение численности работников отражено в таблице 3.1.2.

Таблица 3.1.2

Технико-экономические показатели строительной организации

| Показатель | План | Отчет | % к плану | Отклонение от плана | |

| абсолютное, тыс.руб. | относительное, % | ||||

| Объем СМР по сметной стоимости, тыс.руб. Среднесписочная численность работников, занятых на СМР и в подсобных производствах, чел. Среднегодовая выработка на 1 работника по сметной стоимости, руб. | 8974,5 895 10161,7 | 9156,3 891 10872,5 | 102,03 99,55 106,99 | +181,8 -4 +710,8 | +2,03 -0,45 +6,99 |

Фактическое превышение средней заработной платы над планом составляет 21 руб. 94 коп., так как средняя заработная плата одного работника по плану равна 1963 руб. 58 коп. (  ), а по отчету – 1985 руб. 52 коп. (

), а по отчету – 1985 руб. 52 коп. (  ). Численность работников по отчету уменьшилась на 4 человека (891 – 895). Это должно было уменьшить фонд заработной платы на 7,854 тыс. руб. (

). Численность работников по отчету уменьшилась на 4 человека (891 – 895). Это должно было уменьшить фонд заработной платы на 7,854 тыс. руб. (  ), но повышение их средней заработной платы на 21 руб. 94 коп. увеличило отчетный фонд заработной платы на 19,55 тыс. руб. (

), но повышение их средней заработной платы на 21 руб. 94 коп. увеличило отчетный фонд заработной платы на 19,55 тыс. руб. (  ). Кроме того, изменился объем СМР, выполненный строительной организацией за анализируемый год. Он превышает плановый и составляет по отношению к нему 102,03% (

). Кроме того, изменился объем СМР, выполненный строительной организацией за анализируемый год. Он превышает плановый и составляет по отношению к нему 102,03% (  ).

).

При изменении объема работ изменится и фонд заработной платы, который определяется по стабильному нормативу на выполненный объем работ. Плановый фонд заработной платы на выполненный объем работ пересчитывается по формуле [9, с.114]:

ФЗПплф = Сс.мф Нз.п., (20)

где ФЗПплф – плановый фонд заработной платы на фактически выполненный объем СМР;

Сс.мф – объем СМР по отчету;

Нз.п – норматив заработной платы работников, занятых на СМР.

В рассматриваемом примере Нз.п =19,7 коп. на 1 руб, стоимости работ. Тогда скорректированный на фактически выполненный объем работ фонда заработной платы по плану должен составить 1803,79 тыс. руб. (  ). Фактически же расход заработной платы составил 1769,1 тыс. руб., т.е. имеет место относительная экономия фонда заработной платы в размере 34,69 тыс. руб. (1769,1 – 1803,79). На эту экономию оказали влияние изменения численности рабочих, их средней заработной платы, а также структуры выполненных работ.

). Фактически же расход заработной платы составил 1769,1 тыс. руб., т.е. имеет место относительная экономия фонда заработной платы в размере 34,69 тыс. руб. (1769,1 – 1803,79). На эту экономию оказали влияние изменения численности рабочих, их средней заработной платы, а также структуры выполненных работ.

Порядок определения влияния изменения структуры работ на фактический расход заработной платы рассмотрим на примере данных, представленных в таблице 3.1.3

Таблица 3.1.3

Изменение расхода заработной платы при динамике структуры работ (тыс.руб)

| Вид работ | Плановый уд. вес з/п, % | ФЗП, тыс. руб., на объем работ | |

| плановый | фактически выполненный | ||

| Кирпичная кладка Монтаж железобетонных конструкций Отделочные работы: земляные штукатурные Разные работы | 11,2 22,5 77 70,9 - |

726,7

726,7

|

705,2

705,2

|

| Итого | - | 1557,78 | 1541,85 |

При плановой структуре работ расход фонда заработной платы на 1000 руб. объема СМР составляет 173 руб. 58 коп. (1557780 : 8974,5), а при фактической – 168 руб. 39 коп. (1541850 : 9156,3).

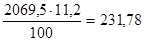

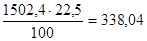

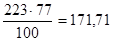

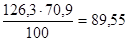

Значительный прирост объемов работ по монтажу железобетонных конструкций увеличил количество менее трудоемких работ, что и уменьшило расход заработной платы в расчете на 1000 руб. на 5 руб. 19 коп. (168,39 – 173,58), или на 2,99% (  ), что составляет в целом на фактический объем работ 47521 тыс. руб. (

), что составляет в целом на фактический объем работ 47521 тыс. руб. (  ).

).

Таким образом, изменение структуры работ снизило общий перерасход фонда заработной платы.

В результате анализа устанавливаются причины перерасхода заработной платы и разрабатываются мероприятия по экономному его использованию.

Соотношение между заработной платой, выплаченной по тарифным расценкам, и различного рода дополнительными выплатами, а также объем непроизводительных выплат устанавливаются при анализе состава фонда заработной платы. Этот анализ должен проводиться по всем категориям работающих в строительной организации. Рассмотрим порядок его проведения на примере анализа фонда заработной платы рабочих, занятых на СМР и в подсобных производствах, состав которого представлен в таблице 3.1.4.

Таблица 3.1.4

Результаты анализа состава фонда заработной платы рабочих, занятых на СМР и в подсобных производствах (тыс.руб)

| Составляющие ФЗП | Фактически за предыдущий год | План | Отчет | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс.руб. | удельный вес, % | сумма, тыс.руб. | удельный вес, % | |

| Выплаты по сдельным расценкам Премии сдельщикам Повременная оплата Премии повременщикам Доплаты за сверхурочные часы Оплата простоев Оплата основных и дополнительных отпусков Прочие виды заработной платы | 1079,5 121,7 124,9 12,5 7,4 1,3 124,2 50,1 | 70,94 8 8,21 0,82 0,49 0,09 8,16 3,29 | 1138,7 130,2 106,8 19 - - 107,3 45,4 | 73,59 8,41 6,9 1,23 - - 6,93 2,94 | 1145,3 126,7 113,5 23,1 11,8 5,1 109,4 30,2 | 73,18 8,1 7,25 1,48 0,75 0,33 6,99 1,93 |

| Итого | 1521,6 | 100 | 1547,4 | 100 | 1565,1 | 100 |

Удельный вес фонда заработной платы каждого вида определяется путем деления его на общий фонд и умножения на 100.

Из данных таблицы 3.1.4 видим, что выплаты по сдельным расценкам соответствуют данным производственно-экономического плана, по другим видам заработной платы такое соответствие не наблюдается.

Серьезными недостатками в деятельности строительной организации являются наличие и рост по сравнению с предыдущим годом доплат за сверхурочные часы и оплаты простоев. Снижение этих и других непроизводительных выплат служит резервом экономии фонда заработной платы. Важнейшим элементом анализа является оценка соотношения темпов роста производительности труда и заработной платы. В производственно-экономическом плане строительной организации предусматривается, что темп роста средней заработной платы с учетом выплат из фонда материального поощрения, образуемого за счет отчислений от прибыли, не должен превышать темп роста производительности труда. Для анализа используем данные таблицы 3.1.5.

Таблица 3.1.5

Данные для анализа соотношения темпов роста производительности труда и заработной платы

| Показатель | План | Отчет | % к плану |

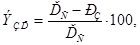

| Среднегодовая выработка на одного работника, руб. Среднегодовая заработная плата одного работающего, занятого на СМР и в подсобных производствах, руб. | 10161,7 1893,2 | 10872,5 1901,1 | 106,99 100,42 |

Темпы роста производительности труда превысили темпы роста средней заработной платы на 6,57% (106,99 - 100,42). Такое опережение является положительным фактором. Между ростом заработной платы, производительности труда и снижением затрат на заработную плату имеется следующая зависимость, которая позволяет определить экономию фонда заработной платы [9, с.117]:

(21)

(21)

где ЭЗ.П. – относительная экономия фонда заработной платы в связи с ростом производительности труда, %;

ПТ - рост производительности труда, %;

РЗ - рост средней заработной платы работников, %.

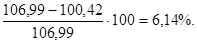

Используя данные таблица 3.5, получим:

Это значит, что в результате опережающего роста производительности труда получена относительная экономия фонда заработной платы, составляющая 6,14 % от планового фонда заработной платы, пересчитанного на фактически выполненный объем работ. Эта экономия составляет 110,09 тыс. руб. (  ).

).

Анализ оплаты труда проводится с учетом анализа использования трудовых ресурсов на предприятии и уровня производительности труда. Известно, что с ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты, так как это создает возможности для наращивания воспроизводства на предприятии.

Анализ использования фонда заработной платы начинается с расчета абсолютных и относительных отклонений фактической его величины от плановой.

В Приложении 2 приведены исходные данные по формированию заработной платы.

Производим последовательный расчет.

Абсолютное отклонение ΔФЗПабс определяется сравнением фактически использованных средств на оплату труда ФЗПф с плановым фондом заработной платы ФЗПпл в целом по предприятию, производственным подразделениям и категориям работников:

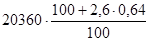

ΔФЗПа6с = ФЗПф – ФЗПпл = 21 419 - 20 360 = +1059 млн руб.

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда заработной платы, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

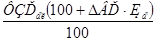

Относительное отклонение ΔФЗПотн рассчитывается как разность между фактически начисленной суммой зарплаты ФЗПф и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции Квп.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

ΔФЗПотн = ФЗПф – ФЗПск = ФЗПф – (ФЗПпл.пер· Квп + ФЗПпл.пост) =

= 21419 – (13085 · 1,026 + 7275) = 21419 – 20700 = + 719 млн.руб.

где ФЗПск – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПпл.пер и ФЗПпл.пост – переменная и постоянная суммы планового фонда заработной платы.

При расчете ΔФЗПотн можно использовать так называемый поправочный коэффициент Кп, который отражает удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд заработной платы за каждый процент перевыполнения плана по выпуску продукции (ΔВП, %):

ΔФЗПотн = ФЗПф – ФЗПск = ФЗПф – (  ) =

) =

= 21419 – (  ) = 21419 – 20700 = 719 млн. руб.

) = 21419 – 20700 = 719 млн. руб.

Следовательно, на данном предприятии имеется и относительный перерасход в использовании фонда заработной платы в размере 719 млн. руб.

Дата: 2019-07-30, просмотров: 308.