Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на рубль заработной платы и другие. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Анализ показателей эффективности использования фонда заработной платы рассмотрим на примере предприятия «Омега».

Таблица 2.1.1

Показатели эффективности использования фонда заработной платы (руб.)

| Показатель | Прошлый год | Отчетный год | |

| план | факт | ||

| Производство продукции на рубль заработной платы, руб. Выручка на рубль заработной платы, руб. Сумма валовой прибыли на рубль заработной платы, руб. Сумма чистой прибыли на рубль заработной платы, руб. Сумма реинвестированной прибыли на рубль заработной платы, руб. | 4,52 4,37 0,87 0,67 0,35 | 4,70 4,66 0,89 0,67 0,35 | 4,88 4,68 0,92 0,71 0,40 |

Из таблицы 2.1.1 видно, что анализируемое предприятие «Омега» добилось повышения эффективности использования средств фонда оплаты труда. На рубль заработной платы в отчетном году произведено больше товарной продукции, получено больше валовой и чистой прибыли, сделано больше отчислений в фонд накопления, что следует оценить положительно.

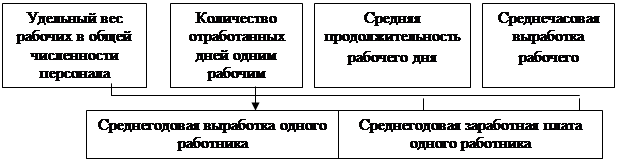

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы (рис. 1).

|

|

|

Рис. 1. Структурно-логическая схема факторного анализа показателей эффективности использования фонда заработной платы [11, c.417]

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель [11, c.418]:

(15)

(15)

где ВП – выпуск продукции в действующих ценах;

ФЗП – фонд заработной платы персонала;

Т – количество часов, затраченных на производство продукции;

ΣД и Д – количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР – среднесписочная численность рабочих;

ППП – среднесписочная численность промышленно-производственного персонала;

ЧВ – среднечасовая выработка продукции;

П – средняя продолжительность рабочего дня;

УД – удельный вес рабочих в общей численности персонала;

ГЗП – среднегодовая заработная плата одного работника.

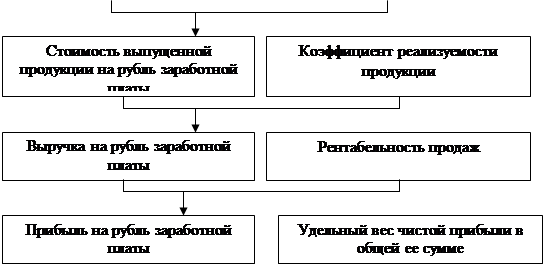

Выручка на рубль заработной платы кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (уровня реализуемости продукции УР) [11, c.418]:

(16)

(16)

Прибыль от реализации продукции на рубль заработной платы, кроме выше названных факторов, зависит еще и от уровня рентабельности продаж (Rpn) [11, c. 418]:

(17)

(17)

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп) [11, c.419]:

(18)

(18)

Анализируя изменение размера реинвестированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор, как доля реинвестированной прибыли в общей сумме чистой прибыли (URP) [11, c.419]:

(19)

(19)

Таблица 2.1.2

Данные для факторного анализа прибыли на рубль заработной платы

| Показатель | План | Факт | Отклонение |

| Прибыль от реализации продукции, млн.руб. Чистая прибыль, млн.руб. Доля чистой прибыли в общей сумме прибыли Выручка от реализации продукции млн.руб. Стоимость выпущенной продукции, млн.руб. Удельный вес выручки в стоимости произведенной продукции, % Рентабельность продаж, % Фонд заработной платы, млн.руб. Среднегодовая заработная плата ППП, млн.руб. Прибыль на рубль заработной платы, коп. Чистая прибыль на рубль заработной платы, руб. Удельный вес рабочих в общей численности ППП, % Отработано дней одним рабочим за год Средняя продолжительность рабочего дня, ч Среднечасовая выработка рабочего, тыс.руб. | 17950 11850 0,6652 95300 96050 0,998 18,95 20550 104,7 89,2 0,5879 95 270 8,35 352,08 | 19346 12700 0,6613 99385 104350 0,951 19,7 21515 108,6 91,5 0,5942 96,25 260 8,2 387,43 | +1396 +850 -0,0039 +4085 +8300 -0,047 +0,75 +965 +3,9 +2,3 +0,0063 +1,25 -10 -0,15 +35,35 |

Для расчета влияния факторов по проведенным выше моделям может использоваться способ цепной подстановки. Используя данные таблицы 2.1.2, узнаем, за счет каких факторов изменилась чистая прибыль на рубль заработной платы:

ЧП/ФЗПпл = Дчппл × Rрnпл × УРпл × ЧВпл × Ппл × Дпл × УДпл / ГЗПпл =

= 0,6652 × 0,1895 × 0,998 × 352,08 × 8,35 × 270 × 0,95 / 104700 = 90,61 коп.

ЧП/ФЗПусл1 = Дчппл × Rрnпл × УРпл × ЧВпл × Ппл × Дпл × УДпл / ГЗПф =

= 0,6652 × 0,1895 × 0,998 × 352,08 × 8,35 × 270 × 0,95 / 108600 = 87,35 коп.

ЧП/ФЗПусл2 = Дчппл × Rрnпл × УРпл × ЧВпл × Ппл × Дпл × УДф / ГЗПф =

= 0,6652 × 0,1895 × 0,998 × 352,08 × 8,35 × 270 × 0,9625/108600 = 88,5 коп.

ЧП/ФЗПусл3 = Дчппл × Rрnпл × УРпл × ЧВпл × Ппл × Дф × УДф / ГЗПф =

= 0,6652 × 0,1895 × 0,998 × 352,08 × 8,35 × 260 × 0,9625/108600 = 85,2 коп.

ЧП/ФЗПусл4 = Дчппл × Rрnпл × УРпл × ЧВпл × Пф × Дф × УДф / ГЗПф =

= 0,6652 × 0,1895 × 0,998 × 352,08 × 8,2 × 260 × 0,9625/108600 = 83,69 коп.

ЧП/ФЗПусл5 = Дчппл × Rрnпл × УРпл × ЧВф × Пф × Дф × УДф / ГЗПф =

= 0,6652 × 0,1895 × 0,998 × 387,43 × 8,2 × 260 × 0,9625/108600 = 92,1 коп.

ЧП/ФЗПусл6 = Дчппл × Rрnпл × УРф × ЧВф × Пф × Дф × УДф / ГЗПф =

= 0,6652 × 0,1895 × 0,951 × 387,43 × 8,2 × 260 × 0,9625/108600 = 88,83 коп.

ЧП/ФЗПусл7 = Дчппл × Rрnф × УРф × ЧВф × Пф × Дф × УДф / ГЗПф =

= 0,6652 × 0,197 × 0,951 × 387,43 × 8,2 × 260 × 0,9625/108600 = 91,23 коп.

ЧП/ФЗПф = Дчпф × Rрnф × УРф × ЧВф × Пф × Дф × УДф / ГЗПф =

= 0,6613 × 0,197 × 0,951 × 387,43 × 8,2 × 260 × 0,9625/108600 = 90,7 коп.

Изменение чистой прибыли на рубль заработной платы общее: 90,7 – 90,61 = +0,09 коп.;

в том числе за счет изменения: среднегодовая заработная плата одного работника предприятия 87,35 – 90,61 = – 3,26 коп.;

удельного веса рабочих в общей численности персонала 88,5 – 87,35 = 1,15 коп.;

количества отработанных дней одним рабочим за год 85,2 – 88,5 = – 3,3 коп.;

средней продолжительности рабочего дня 83,69 – 85,2 = – 1,51 коп.;

среднечасовой выработки рабочих 92,1 – 83,69 = +8,41 коп.;

коэффициента реализуемости продукции 88,83 – 92,1 = – 3,27 коп.;

уровня рентабельности продаж 91,23 – 88,83 = +2,4 коп.;

доли чистой прибыли в общей сумме валовой прибыли 90,7 – 91,23 = – 0,53 коп.

По данным анализируемого предприятия «Омега» можно сделать вывод, что чистая прибыль на рубль заработной платы увеличилась на 0,09 коп. Это произошло вследствие увеличения среднечасовой выработки рабочих на 8,41 коп., увеличения уровня рентабельности продаж на 2,4 коп., а также снижения среднегодовой заработной платы одного рабочего предприятия на 3,26 коп. и средней продолжительности рабочего дня на 1,51 коп. Существуют факторы, которые отрицательно влияют на изменение чистой прибыли. Таковыми являются снижение коэффициента реализуемости продукции и снижение доли чистой прибыли в общей сумме валовой прибыли на 0,53 коп.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии «Омега» - это сокращение сверхплановых целодневных, внутрисменных и непроизводительных потерь рабочего времени, повышение коэффициента реализуемости продукции и т.д.

Дата: 2019-07-30, просмотров: 302.