В целях дальнейшего развития банковского сектора, а также реализации целей и задач Концепции [13] развития финансового сектора, в области банковской деятельности были проведены следующие мероприятия.

1. В целях стимулирования малого бизнеса и микробизнеса к выходу из тени в рамках развития кредитных учреждений была построена трехуровневая система кредитования, состоящая из банков, организаций, осуществляющих отдельные виды банковских услуг, и микрокредитных организаций, приняты необходимые законодательные акты, регламентирующие их деятельность.

2. Исключены из лицензируемых видов деятельности операции, осуществляемые микрокредитными организациями, что дало положительный импульс развитию микрокредитования.

3. Для повышения уровня конкуренции на рынке банковских услуг проведены мероприятия по либерализации системы регулирования небанковских организаций, которые в целом предусматривают вопросы снижения чрезмерного государственного влияния на их деятельность, в том числе в части лицензирования. Отменены процедуры выдачи предварительного согласия Агентством (с условием обязательного информирования) на открытие филиалов банков, представительств банков - резидентов, представительств банков-нерезидентов, что является упрощением процедур их открытия.

4. Разработан и введен в действие Закон Республики Казахстан от 23 декабря 2005 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам лицензирования и консолидированного надзора ». Данным Законом введено регулирование «банковских конгломератов » для ограничения рисков, которые могут повлиять на банк и связанных с ним других участников конгломерата, усилены требования к приобретению статуса крупного участника банка и банковского холдинга, в том числе к прозрачности структуры собственности крупного участника и банковского холдинга, ограничена инвестиционная деятельность банка и банковского холдинга, приняты подзаконные нормативные правовые акты, необходимые для реализации положений Закона о консолидированном надзоре. Эти меры способствуют обеспечению стабильности банковского сектора и финансовой системы Казахстана в целом [13].

5. В целях повышения прозрачности деятельности банковской системы разработан и предложен банкам на подписание Меморандум о сотрудничестве и взаимодействии по вопросам повышения прозрачности деятельности банка, который предусматривает раскрытие банками информации о реальных собственниках банка, о перечне контролируемых банком организаций, об аффилированных лицах банка и совершаемых с ними сделках, о стратегии развития бизнеса банка на ближайшие пять лет.

Меморандум направлен Агентством на рассмотрение 17 банкам второго уровня. По состоянию на 1 июля 2006 года Меморандум подписан с 16 банками второго уровня.

Это способствует увеличению уровня прозрачности и публичности структуры собственников банков второго уровня и является важным аспектом в повышении уровня стабильности финансового сектора.

6. В целях содействия созданию сильной финансовой инфраструктуры и увеличению доверия к национальной финансовой системе разработана и утверждена Агентством в конце 2004 года Схема оперативных действий при нарастании системных рисков на финансовом рынке.

С учетом стандартов Европейского союза и дальнейшего внедрения международных стандартов надзора Базельского комитета по банковскому надзору, Международной ассоциации органов страхового надзора, Международной организации комиссий по ценным бумагам приняты нормативные правовые акты, в т. ч. в части пруденциального регулирования деятельности финансовых организаций, системы управления рисками в данных организациях, консолидированного надзора.

7. В целях приближения регулирования банковского сектора Казахстана к международным стандартам, проведена работа по осуществлению перехода банковской системы Казахстана на новое соглашение адекватности капитала Базельского комитета по Банковскому надзору «Международная конвергенция расчета капитала и стандартов капитала» (International Convergence of Capital Measurement and Capital Standards) (Базель II) [14].

В целях решения задач по повышению доступности ипотечного кредитования и жилищных строительных сбережений для широких слоев населения принята Государственная программа развития жилищного строительства в Республике Казахстан на 2005-2007 годы, утвержденная Указом Президента Республики Казахстан от 11 июня 2004 года № 1388 [15].

В рамках указанной программы акционерным обществом «Казахстанская Ипотечная Компания» (далее - КИК) принята Специальная программа ипотечного кредитования доступного жилья. Данная специальная программа регламентирует вопросы дальнейшего взаимодействия КИК с банками и небанковскими организациями в рамках реализации государственной программы .

В целом, ипотечные кредиты стали более доступными для населения . В результате , займы физическим лицам на покупку жилья в период с 1 января 2004 года по 1 января 2006 года увеличились с 37,7 млрд. тенге до 275,3 млрд. тенге соответственно . При этом , совокупный ссудный портфель ипотечных компаний увеличился с 16,7 млрд. тенге по состоянию на 1 января 2004 года до 68,3 млрд. тенге по состоянию на 1 января 2006 года.В обеспечении дальнейшего развития сектора небанковских организаций важную роль играет необходимость достижения баланса между защитой финансовой системы от существенных рисков, а населения - от беспринципных действий с одной стороны, а с другой – преодоление препятствий для внедрения инноваций и развития предпринимательства.

Основные меры, которые будут предприняты:

1. Дальнейшее совершенствование законодательной и нормативной базы регулирования деятельности ипотечных организаций. В целях обеспечения финансовой устойчивости и диверсификации рисков ипотечных организаций предусмотрено их пруденциальное регулирование, соответствующее рекомендациям Базельского комитета по банковскому надзору и Евродирективам.

Предполагается осуществить поэтапное, рассчитанное на 3 года, увеличение уставного и собственного капитала ипотечных организаций с доведением их размеров к 1 января 2009 года до 800 млн. тенге, что эквивалентно 5 млн. евро, предусмотренных Директивой 2000/12/ЕС от 20 марта 2000 года для кредитных организаций. Это позволит на конечном этапе исключить вероятность участия на ипотечном рынке низко капитализированных ипотечных организаций.

На основании анализа результатов деятельности ипотечных организаций в перспективе, в целях создания условий для их эффективного становления и функционирования предполагается совершенствование законодательной и нормативной базы регулирования деятельности ипотечных организаций, основанное на исключении регуляторного арбитража и перекосов в конкуренции.

Кроме того, будет также уделено внимание вопросам совершенствования системы риск - менеджмента ипотечных компаний.

2. Введение ограничений по перечню организаций, правомочных предоставлять ипотечные жилищные займы Законом Республики Казахстан от 31 августа 1995 года «О банках и банковской деятельности в Республике Казахстан » определен перечень организаций, правомочных осуществлять банковские заемные операции, в том числе предоставлять ипотечные займы (банки, ипотечные организации, брокеры и (или) дилеры с правом ведения счетов клиентов в качестве номинального держателя и юридические лица, единственным акционером (участником) которых является государство).

При этом, для всех указанных организаций, за исключением государственных институтов развития, предусмотрено пруденциальное регулирование с учетом специфики их деятельности.

Для государственных институтов развития, созданных в рамках реализации государственных программ, пруденциальное регулирование не предусмотрено, поскольку введение нормативного регулирования может препятствовать реализации данных программ.

Деятельность на одном рынке финансовых услуг организаций, для которых предусмотрено пруденциальное регулирование и для которых не предусмотрено данное регулирование, ставит первых в неравное положение. Кроме того, необходимо учитывать специфику рынка ипотечного кредитования, в частности, характерные ему высокие риски, связанные с неплатежеспособностью заемщика и возможными резкими колебаниями цен на рынке недвижимости, а именно на рынке жилья.

В связи с этим, на законодательном уровне следует ограничить перечень организаций, правомочных предоставлять ипотечные жилищные займы , включив в него только банки второго уровня и ипотечные организации.

3. Внедрение системы сдерживания объемов спекулятивных сделок с недвижимостью.

Анализ развития рынка недвижимости свидетельствует, что в Казахстане доходность по вложениям в различные секторы коммерческой (офисы , склады) и жилой недвижимости в среднем составляет 12-16 % годовых , что превышает доходность по банковским вкладам . По состоянию на 1 января 2006 года в Казахстане средневзвешенная процентная ставка по срочным вкладам физических лиц составила 9,4 % годовых в тенге и 5,9 % - в иностранной валюте , тогда как последние 2 года прирост цен на жилье составлял 48 % в год.

Кроме того, при проведении анализа доходности аренды недвижимости было определено, что основным объектом спекуляций в республике является недвижимость стоимостью свыше 50 тысяч долларов США, которая обеспечивает арендодателю доход в среднем 17,2 % годовых.

Такая ситуация, наряду с сохраняющейся на рынке жилья тенденцией роста цен, стимулирует заинтересованность в приобретении жилья с целью его последующей продажи и извлечения дохода от прироста стоимости. Спекуляция недвижимостью, наряду с такими факторами как наличие дисбаланса между спросом и предложением на жилье, множества посреднических организаций, занимающихся куплей-продажей недвижимости, отсутствие жесткого государственного контроля к деятельности посреднических и строительных компаний и др., порождает угрозу «мыльного пузыря » и опасность «обвала » цен на недвижимость, что представляет реальную опасность для финансовых организаций в плане понижения стоимости представляет реальную опасность для финансовых организаций в плане понижения стоимости залога по ипотечным кредитам.

В целях снижения спекулятивных сделок с недвижимостью будут рассмотрена целесообразность внедрения следующих мер:

1) введение дополнительного единовременного налога для приобретающих дополнительное жилье и /или повышенный налог на такое имущество;

2) ужесточение налогообложения (в т.ч. от прироста капитала) для продающих жилье в течение двух - трех лет после его приобретения.

В рамках анализа финансовой стабильности по результатам 2006 года Национальным Банком и Агентством финансового надзора акцентировалось внимание на потенциальных рисках, в частности подчеркивались:

- низкая эффективность использования предприятиями кредитов банков, а также высокая степень концентрации кредитов в торговле, строительстве и операциях с недвижимостью.

- высокий уровень косвенных рисков, связанных с несоответствием валюты активов и обязательств корпоративного сектора экономики и населения;

- увеличение долгового бремени физических лиц, опережающее рост располагаемых доходов населения, на фоне относительно низкого уровня сбережений;

- высокая зависимость платежеспособности основных заемщиков банков, в частности, в строительстве от сохранения факторов, обеспечивающих потребительский спрос, и препятствующих существенной корректировке цен на реальные и финансовые активы;

- чрезмерный акцент на залоговом обеспечении и, прежде всего, на недвижимости при кредитовании;

- высокий уровень внешней задолженности банков, который будет определять потребность финансовых институтов в рефинансировании своих внешних обязательств.

Кроме того, анализ степени адекватности восприятия банками рисков показывал, что финансовые институты больше ориентируются на текущие факторы, обеспечивающие прибыльность, при этом недостаточно полно оценивая потенциальные угрозы.

Одной из таких угроз, которую не достаточно адекватно воспринимали участники финансового рынка, явилось глобальное снижение ликвидности как следствие ипотечного кризиса в США и сокращения «аппетита к риску» международных инвесторов.

В этих условиях инвесторами были переоценены основные факторы уязвимости Казахстана, к числу которых можно отнести следующие:

a) уровень внешнего долга страны, сопоставимый по размеру с ВВП;

b) высокую долю банков в структуре внешнего долга, а также долю обязательств перед нерезидентами в совокупных обязательствах банков;

c) расширение дефицита баланса счета текущих операций;

d) высокую потенциальную нагрузку на золотовалютные резервы Национального Банка в случае возникновения дисбаланса между спросом и предложением иностранной валюты на внутреннем валютном рынке в условиях сокращения притока капитала.

В результате в течение августа - октября 2007 года определяющими факторами для финансовой стабильности были:

− пересмотр кредитной политики банками, особенно в отношении наиболее рискованных видов кредитования (ипотечное, потребительское кредитование, строительный сектор);

− рост ставок межбанковского денежного рынка;

− некоторый отток депозитов физических лиц;

− перевод участниками рынка финансовых активов в иностранную валюту;

− ажиотажный спрос на иностранную валюту со стороны населения в августе 2007 года;

− рост дисбаланса между спросом и предложением иностранной валюты;

− снижение резервов Национального Банка;

− активное использование банками инструментов рефинансирования Национального Банка в условиях неопределенности с ликвидностью [17].

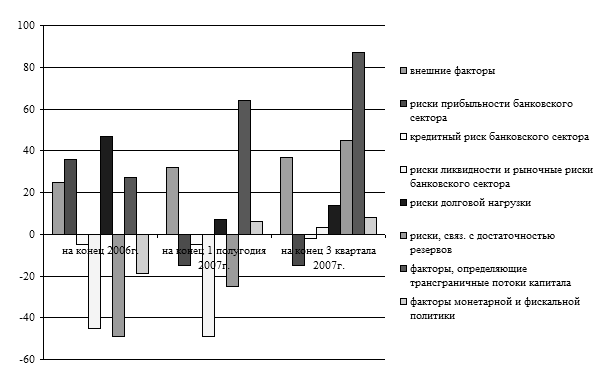

В целом, сочетание внутренних и внешних факторов привело к росту отдельных групп риска для финансовой стабильности в Казахстане в 2007 году (рисунок 5).

Рисунок 18 - Карта оценки рисков для финансовой стабильности [5]

Рисунок 18 - Карта оценки рисков для финансовой стабильности [5]

Примечание: Значение группы индикаторов, расположенное ближе к центру означает меньший уровень риска, либо ослабление факторов уязвимости, и наоборот. Значения, расположенные в отрицательной зоне говорят о незначительном или несущественном уровне риска.

Рост импорта в условиях снижения темпов роста производительности, увеличения средних контрактных цен и высокого совокупного внутреннего спроса; рост выплат доходов нерезидентам; наряду со снижением притока капитала в силу развития международного кризиса ликвидности усиливают давление на платежный баланс, устойчивость трансграничных потоков капитала и международные резервы Национального Банка.

Увеличение государственных расходов и приток капитала стимулировали рост денежного предложения. Сочетание ценового шока на международных рынках продовольственных товаров, нестабильности на финансовых рынках и высокого совокупного внутреннего спроса привели к увеличению инфляции во втором полугодии 2007 года [18].

Расширение источников финансирования за счет внешних ресурсов стимулировало возникновение «кредитного бума» в экономике Казахстана. Пересмотр кредитной политики банками в условиях глобального сокращения ликвидности в перспективе создает дополнительную нагрузку на качество кредитного портфеля и высокие требования к уровню доходности банков.

Сокращение внешнего фондирования в условиях существенного разрыва между кредитами и депозитной базой банков сократит темпы роста кредитования экономики и может оказать эффект на динамику экономического роста.

Рост мировых процентных ставок, увеличение стоимости внешних займов, волатильность международных валютных и фондовых рынков несколько повышает чувствительность финансовой системы рыночным рискам и рискам ликвидности. Вместе с тем, сокращение ликвидности банков было адекватно компенсировано мерами Национального Банка по поддержанию ликвидности. Также банки располагают более чем достаточными активами, в том числе внешними, в случае реализации которых будет обеспечена достаточная подушка ликвидности.

Несмотря на концентрацию обязательств во внешних заимствованиях сохраняется достаточный уровень прибыльности и ликвидности банковский системы Уровень «нефункционирующих» кредитов не превышает критических значений. Кредитный портфель адекватно покрыт объемом сформированных провизий.

Сохраняется высокая доля займов под залог недвижимости в структуре кредитного портфеля банков. Вместе с тем, учитывая, что банки ранее проводили достаточно консервативную политику оценки стоимости залогового имущества, соотношение ссудного портфеля к стоимости залогового обеспечения достаточно приемлемое.

Заключение

В заключении подведем некоторые итоги вышесказанному. Кредит представляет собой форму движения ссудного капитала. Это заем в денежной или товарной форме на условиях возвратности и платности. Кредит был известен как в натуральной, так и в денежной форме за несколько тысячелетий до н.э. Обе формы развивались параллельно, постепенно расходясь по масштабам и значению. В практике утвердились две основные формы кредита: коммерческий и банковский, которые различаются по составу участников, объектам кредитования, величине процента и сфере использования.

При коммерческом кредите предприниматели кредитуют друг друга при покупке и продаже товаров. Одни предприятия предлагают для реализации товары в то время, когда другие не имеют наличных денег для их покупки. Эта общепринятая практика расчетов между поставщиками и покупателями при оформлении сделок в условиях нормальной рыночной экономики. При нарушенных экономических связях поставщик продукции требует предварительной оплаты поставки, что характерно для экономических отношений в условиях взаимного недоверия и кризисного состояния экономики. Материальной предпосылкой коммерческого кредита является необходимость сохранения непрерывности производства. Этот вид кредита осуществляется в товарной форме, и орудием его осуществления служит вексель. Сделка оформляется письменным документом, - долговым обязательством заемщика уплатить определенную сумму денег с процентами в указанный срок. Вексель является простейшей формой кредитных денег. Часто предприниматель, получивший вексель делает на нем передаточную надпись (при финансовой необходимости) и использует его вместо денег при покупке нужных благ у другого продавца.

Коммерческий кредит непосредственно обслуживает кругооборот промышленного капитала и имеет ограниченную сферу применения. Он возможен только между предпринимателями, связанными в процессе производства.

Универсальный характер имеет банковский кредит, при котором банки и другие кредитные учреждения выдают предпринимателям денежные ссуды. Первоначальными функциями банков были: размен денег, хранение вкладов, проведение расчетов между клиентами. Впоследствии из простых хранителей ценностей и расчетных контор банки превращаются в мощные кредитные центры.

По признакам целевого направления кредита и специализации банков на определенных операциях, различают:

- Потребительский кредит (продажа товаров потребителю с отсрочкой платежа);

- Сельскохозяйственный кредит (капиталовложения в сельскохозяйственное производство);

- Ипотечный кредит (долгосрочная ссуда под залог недвижимости);

- Государственный кредит (совокупность отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам);

- Международный кредит (отношения между государствами, международными банками, корпорациями).

В заключении необходимо отметить, что в настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях).

Основной проблемой кредитования для банков в настоящее время является возвратность, а для предпринимателей наличие залога и процентная ставка. В заключении можно вынести предложение об упрощении операций определения залога и уменьшение процентной ставки, т.к. это приводит к увеличению количества желающих получить кредит, но в то же время операция кредитования должна быть выгодна и для банка. На рынке Казахстана уже появилась практика кредитования под залог приобретаемого имущества, и это новшество набирает силу и становится популярным в нашей стране.

Дата: 2019-07-30, просмотров: 344.