К основным видам кредитных организация относятся банки. Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. По уровню проникновения в экономику (около 90% ВВП) сопоставима с показателями стран Евросоюза. Основные качественные показатели (достаточность капитала и ликвидность) в целом по банковской системе, с учетом ситуации на международных рынках капитала, достаточны.

Банковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, обеспечивая основной оборот средств и являясь основными поставщиками финансовых инструментов [8].

Таблица 1 - Структура банковского сектора

| Структура банковского сектора | 01.01.07 | 01.01.08 |

| Количество банков второго уровня, в т.ч.: | 34 | 35 |

| -банки с иностранным участием | 14 | 14 |

| -банки со 100% участием государства в уставном капитале | 1 | 1 |

| Количество филиалов банков второго уровня | 418 | 324 |

| Количество расчетно-кассовых отделов банков второго уровня | 1312 | 1489 |

| Количество представительств банков второго уровня за рубежом | 17 | 22 |

| Количество представительств банков-нерезидентов в Республике Казахстан | 18 | 23 |

| Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц | 33 | 32 |

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности | 11 | 9 |

| Примечание – составлено по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями | ||

По состоянию на 1 января 2008 года в Казахстане функционировало 35 банков второго уровня, из которых 14 банков с иностранным участием (включая 9 дочерних банков - нерезидентов Республики Казахстан). Филиальную сеть имеют 32 банка второго уровня, общее количество филиалов банков – 324. Наибольшее количество филиалов имеют АО «Народный Банк Казахстана» - 19, АО «Банк Каспийский» - 40, АО «Казкоммерцбанк» - 24 [9].

Общее количество расчетно-кассовых отделов (РКО) банков составило 1489. 12 банков второго уровня имеют 22 представительства за рубежом (на 01.01.2005г. - 17). Кроме того, на 1 января 2007 года в республике функционируют 23 представительства иностранных банков. Структура банковского сектора и ее изменение за год представлены в таблице 2.

По таблице 1 можно наблюдать сокращение общего количества банков второго уровня в 2006 году на 1 в связи с отзывом лицензии на проведение банковских операций АО «Валют-Транзит Банк».

Рост конкуренции стимулирует банки расширять спектр оказываемых финансовых услуг, увеличивать число потребителей банковских услуг как внутри страны, так и за ее пределами.

Снижение процентных ставок, внедрение новейших банковских продуктов обусловили увеличение объемов кредитования и как следствие рост активов банков второго уровня.

Таблица 2 - Динамика относительных показателей, характеризующих роль банковского сектора в экономику Казахстана

| Показатели | 01.01.02 | 01.01.03 | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 |

| ВВП млрд.тенге | 3250,6 | 3747,2 | 4449,8 | 5542,5 | 7453 | 8725 |

| Отношение активов к ВВП,% | 25,1 | 30,6 | 37,7 | 48,5 | 60,6 | 101,7 |

| Отношение ссудного портфеля к ВВП,% | 15,9 | 19,1 | 24,4 | 32,7 | 41,1 | 68,7 |

| Отношение собственного капитала к ВВП,% | 3,8 | 4,3 | 5,2 | 6,3 | 7,9 | 13,4 |

| Отношение депозитов клиентов к ВВП,% | 15,0 | 18,6 | 21,8 | 29,0 | 33,9 | 54,0 |

Примечание – составлено по данным Национального Банка Казахстана

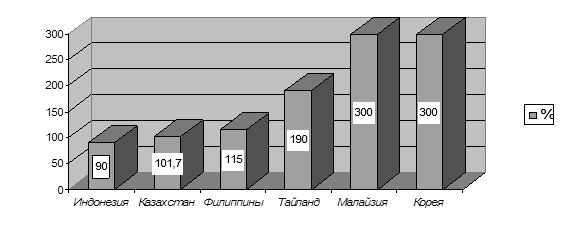

Рисунок 1 - Активы финансового сектора по странам (в % к ВВП)

Позитивная динамика банковского сектора нашла отражение в относительных показателях развития рынка банковских услуг. В частности, отношение совокупных активов банков второго уровня к ВВП в настоящее время составляет 101,7%, как показано на рисунке 1.

По данному показателю Казахстан приближается к странам, недавно присоединившимся к Европейскому Союзу. Несмотря на высокие темпы роста кредитования, показатели отношения кредитов экономике к ВВП по банковской системе страны ниже, чем в группе стран Азии, испытавших кризис. Динамика относительных показателей, характеризующих роль банковского сектора в экономику Казахстана представлена в таблице 2.

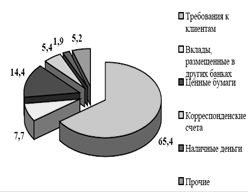

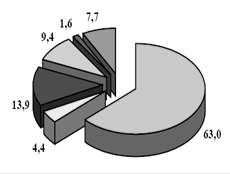

Прирост банковских активов за 2006 год в абсолютных цифрах был самым высоким по сравнению с предыдущими годами. За год общие активы увеличивались на 4356,9 млрд. тенге, в среднем на 96,5 % и составили на 1 января 2007 года 8872,0 млрд. тенге. Динамика и структура совокупных активов банковского сектора представлена в таблице 3.

Анализируя данные таблицы 3 необходимо отметить, что в структуре активов банков большую долю занимают займы, предоставленные клиентам (63,0%), портфель ценных бумаг (13,9%), остатки на корреспондентских счетах (9,4%), межбанковские займы (4,6%). Остатки на счетах по вкладам, размещенным в других банках по состоянию на 01.01.07 увеличились на 47,5 млрд. тенге или на 13,7% по сравнению с предыдущим годом, займы, предоставленные клиентам – увеличились на 2 629,1 млрд. тенге или 89,0%, ценные бумаги – на 579,5 млрд. тенге или 88,9%, остатки на корреспондентских счетах на 592,3 млрд. тенге или в 3,4 раза соответственно.

Таблица 3 - Динамика и структура совокупных активов банковского сектора

| Динамика и структура совокупных активов банковского сектора | 01.01.06 | 01.01.07 | Прирост, в % | ||

| млрд. тенге | в % к итогу | млрд. тенге | в % к итогу | ||

| Деньги | 88,0 | 1,9 | 145,2 | 1,6 | 65,0 |

| Корреспондентские счета | 243,2 | 5,4 | 835,5 | 9,4 | 243,5 |

| Ценные бумаги | 651,7 | 14,4 | 1231,2 | 13,9 | 88,9 |

| Вклады, размещенные в других банках | 345,6 | 7,7 | 393,1 | 4,4 | 13,7 |

| Межбанковские займы | 108,2 | 2,4 | 408,8 | 4,6 | 277,8 |

| Займы клиентам | 2953,9 | 65,4 | 5583,0 | 63,0 | 89,0 |

| Инвестиции в капитал и субординированный долг | 26.9 | 0,6 | 97,1 | 1,1 | 261,0 |

| Основные средства и нематериальные активы | 56,1 | 1,2 | 93,0 | 1,0 | 65,8 |

| Прочие активы | 41,5 | 1,0 | 85,1 | 1,0 | 105,1 |

| Всего активы | 4515, | 100,0 | 8872,0 | 100,0 | 96,5 |

Примечание – составлено по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями

Структура активов банковского сектора по состоянию на 01.01.06 и на 01.01.07 изображена на рисунке 2.

01.01.06 г. 01.01.07 г.

Рисунок 2– Структура активов банковского сектора по состоянию

на 01.01.06 г. и 01.01.07 г. (%)

За 2006 год размер активов и условных обязательств, подлежащих классификации, увеличился на 5 815,5 млрд. тенге или более чем в 2 раза. При этом необходимо отметить, что значительных изменений классификации активов и условных обязательств по качеству не произошло [10].

Качество активов и динамику изменения можно проследить из таблицы 4.

Таблица 4 - Динамика качества активов и условных обязательств

| Динамика качества активов и условных обязательств | 01.01.06 | 01.01.07 | ||

| сумма осн.долга, млрд.тенге | в % к итогу | сумма осн.долга, млрд.тенге | в % к итогу | |

| Всего активов и условных обязательств | 5427,0 | 100,0 | 11242,5 | 100,0 |

| Стандартные | 3973,5 | 73,2 | 8117,7 | 72,2 |

| Сомнительные | 1382,1 | 25,5 | 3026,9 | 26,9 |

| Сомнительные 1 категории – при полной и своевременной оплате платежей | 1136,8 | 21,0 | 2587,9 | 23,0 |

| Сомнительные 2 категории – при задержке или неполной оплате платежей | 38,2 | 0,7 | 112,7 | 1,0 |

| Сомнительные 3 категории – при своевременной и полной оплате платежей | 142,8 | 2,6 | 236,1 | 2,1 |

| Сомнительные 4 категории – при задержке или неполной оплате платежей | 28,5 | 0,5 | 39,0 | 0,3 |

| Сомнительные 5 категории | 35,8 | 0,7 | 51,2 | 0,5 |

| Безнадежные | 71,4 | 1,3 | 97,9 | 0,9 |

| Примечание – составлено автором по данным Статистического бюллетеня Национального Банка Казахстана №1, 2007 [11] | ||||

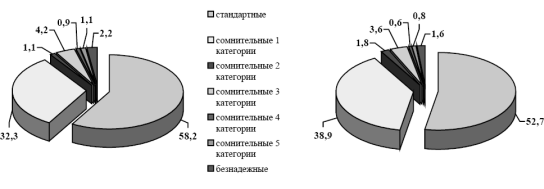

По таблице 4 видно, что удельный вес стандартных активов и условных обязательств уменьшился с 73,2% до 72,2%, сомнительных - увеличился с 25,5% до 26,9%, доля безнадежных активов и условных обязательств уменьшалась с 1,3% до 0,9%. [11]

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов снизилась на 5,5 процентных пункта и составила по состоянию на 01.01.2007 г. 52,7%, доля сомнительных кредитов увеличилась с 39,6% до 45,7%, доля безнадежных кредитов уменьшилась с 2,2% до 1,6%, что представлено на рисунке 3.

01.01.06 г. 01.01.07 г.

Рисунок 3 – Структура ссудного портфеля по качеству на 01.01.06 и 01.01.07 гг. (%)

Глобальный кризис ликвидности также отразился и на ставках по вновь выдаваемым ссудам. В соответствии с ростом стоимости привлекаемых ресурсов практически все без исключения банки повысили ставки по своим кредитным программам. В сентябре – октябре повышение ставок по вновь выдаваемым займам составило 2 – 4% годовых. При этом некоторые банки известили своих клиентов о повышении ставок вознаграждения по уже действующим договорам. За третий квартал 2007 года больше всего подорожали тенговые кредиты физическим лицам – 2%, до 18,7% годовых, ставка по кредитам в иностранной валюте для этой же категории составила 15,8%, увеличившись на 1,3% годовых. Средняя величина ставок по кредитам юридических лиц составила на 01 ноября 2007 года: в тенге – 14,4%, в валюте – 11,7%, увеличившись за квартал на 1,6% и 1,5% соответственно.[12] Несмотря на увеличивающуюся стоимость ресурсов, эффективность кредитной деятельности в целом по банковской системе возрастает.

Начиная с лета 2007 г., мировая финансовая система столкнулась с серьезными кризисными явлениями. Несмотря на ограниченность доступа к международным долговым рынкам, казахстанские банки до настоящего момента успешно справлялись с внешними вызовами и в полном объеме обслуживали все свои внешние и внутренние обязательства. В этот период значительную поддержку банкам оказывали Правительство и Национальный Банк.

Дальнейшее сокращение ликвидности и падение котировок акций отечественных банков, наблюдавшееся в последнее время, привело к нарастанию тенденции ухудшения качества банковских активов (и, соответственно, к необходимости формирования дополнительных резервов на покрытие убытков от кредитной деятельности), сокращению объемов кредитования реального сектора экономики и, в конечном итоге, снижению деловой активности казахстанских предприятий. В данных условиях становится определяющей роль государства в части координации и стимулирования экономических процессов, о чем свидетельствуют действия правительств и регуляторных органов ряда ведущих стран мира.

Учитывая вышеизложенное, Правительство Республики Казахстан, совместно с Национальным Банком и АФН, выступает с предложением по реализации ряда комплексных мер, направленных на поддержание и дальнейшее укрепление капитализации и ликвидности казахстанского банковского сектора.

Предоставляя в рамках данного плана поддержку отечественным банкам, государство рассчитывает на сохранение последними объемов кредитования внутренней экономики, увеличение финансирования субъектов малого и среднего бизнеса и установление приемлемых условий кредитования по ипотечным кредитам заемщикам, не имеющим иного жилища, кроме предоставленного банкам в качестве обеспечения.

В соответствии с рекомендациями, разработанными АФН, Правительство обратилось к акционерам четырех системообразующих банков (Альянс Банка, БТА Банка, Халык Банка и Казкоммерцбанка) с предложением по вливанию дополнительных средств в акционерный капитал данных банков в качестве меры по укреплению достаточности их капитала. Кроме того, Правительство планирует обсудить аналогичные инициативы с крупными иностранными участниками АТФ Банка и Банка ЦентрКредит.

Дата: 2019-07-30, просмотров: 362.