Главный отличительный признак потребительского кредитования — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной — в процессе розничной продажи товаров с отсрочкой платежа.

Развитие потребительского кредитования наряду с ипотечным кредитованием и кредитованием малого бизнеса является одним из приоритетных направлений Стратегии развития банковского сектора РК. При этом сектор потребительского кредитования в последнее время занимает все более заметное место среди услуг, предоставляемых банками населению. Уже сейчас между банками развернулась жесткая конкурентная борьба, населению предлагаются различные кредитные продукты.

Сегодня почти все банки, выдающие займы физическим лицам, предлагают потенциальным клиентам обширный выбор программ кредитования. Сюда можно включить кредиты на приобретение жилья, на покупку автомобиля, на ремонт квартиры, на образование, на оплату туристических и медицинских услуг, на покупку мебели, бытовой техники, офисного оборудования и тд. В настоящее время есть возможность выбрать не только конкретную торговую компанию и марку товара, но также процедуру, сумму и срок кредитования. Казахстанский потребитель выбирает банк, который оперативно оценивает косвенные доходы заемщика, предъявляет минимальные требования при максимально коротких сроках оценки кредитоспособности, имеет широкую филиальную сеть для погашения кредита в удобное для клиента время.

Таблица 5 – Кредиты, выданные банками второго уровня населению на потребительские цели и ставки вознаграждения по ним, млн. тенге

| Показатели | 01.07 | 01.08 | |||||

| млн.тг | % | млн.тг | % | ||||

| Выдано, всего | 128 898 | 17,4 | 157 113 | 17,2 | |||

| В том числе: краткосрочные долгосрочные | 24 245 104 654 |

19,8 16,8 | 19 469 137 643 |

22,4 16,5 | |||

| Выданные физ. лицам | 122 659 | 17,5 | 151 770 | 17,2 | |||

| В том числе: краткосрочные долгосрочные |

23 060 99 599 | 19,9 16,9 |

19 110 132 661 |

22,4 16,5 | |||

| Выданные физ. лицам – субъектам малого предпринимательства | 6 240 | 16,0 | 5 342 | 16,7 | |||

| В том числе: краткосрочные долгосрочные |

1 185 5 055 | 16,5 15,9 |

360 4 982 |

19,0 16,5 | |||

Примечание – составлено на основании статистического отчета Национального Банка РК

Как видно из таблицы 5, за период с января 2007 по январь 2008 г. объем потребительских кредитов, выданных банками второго уровня увеличились на 28 124 млн.тг. а процентная ставка в среднем уменьшилась на 0,2.

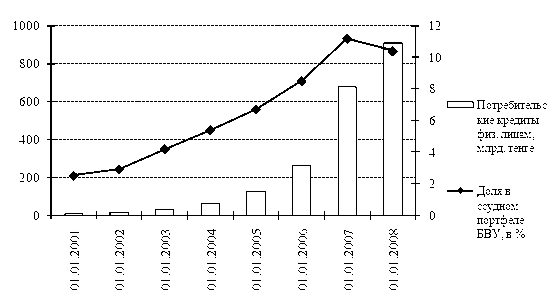

Объем потребительских кредитов представленных физическим лицам и их доля в ссудном портфеле банков второго уровня в разрезе 2000 – 2007 гг. представлен в таблице 6.

Исходя из таблицы 6 видно, что объем потребительского кредитования банков второго уровня с января 2001 по январь 2008года вырос в 4 раза с 2,5% до 10,4% доли в ссудном капитале.

Таблица 6 - Потребительское кредитование физических лиц за 2000-2007гг, млрд.тенге

|

| 01.01.01 | 01.01.02 | 01.01.03 | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 | 01.01.08 |

| Потребительские кредиты физ. лицам | 7,2 | 15,2 | 30 | 58,3 | 122,1 | 261,3 | 674,5 | 907,5 |

| Доля в ссудном портфеле БВУ, в % | 2,5 | 2,9 | 4,2 | 5,4 | 6,7 | 8,5 | 11,2 | 10,4 |

Примечание – составлено на основании статистического отчета Национального Банка РК

Графически таблица 6 представлена на рисунке 4.

Рисунок 4 – Динамика роста объема потребительского кредитования в разрезе 2001-2007гг.

Предыдущие годы характеризуются значительным ростом займов на потребительские цели, а именно рост в 2004 году составил 109,4%, в 2005 – 114,0%. Объемы кредитов выданных на потребительские цели на 1 января 2004 и 2005 годы составили 122,1 млрд. тенге и 261,3 млрд. тенге соответственно. Несмотря на высокую динамику предыдущих лет, займы на потребительские цели по сравнению с 1 января 2006 года увеличились на 158,1% и на 1 января 2007 года составили 674,5 млрд. тенге. Вместе с тем, необходимо отметить, что увеличение объемов потребительского кредитования влечет повышение уровня кредитных рисков банков. Это в большей части связано с тем, что заемщиками по данным кредитам выступают слои населения с невысоким уровнем дохода.

По состоянию на 01.12.2007 года потребительские кредиты населению составили 1 049,2 млрд.тенге или 11,9% совокупного ссудного портфеля БВУ. Потребительские кредиты со сроком погашения до 1 года в общем объеме потребительских кредитов составляют 10,4%, от 1 до 5 лет - 56,5%, свыше 5 лет – 33,1%. Объемы предоставления потребительского кредитования в региональном разрезе представлены в приложении А.

С 1 апреля 2007 года введено понятие «портфель однородных кредитов» в Правилах классификации активов, условных обязательств и создания провизий (резервов), а также дестимулирование валютных займов при отсутствии у потребителя валютной выручки или хеджирования валютных рисков.

С 1 июля 2007 года усилены требования по ведению документации по займам и, в частности, по потребительским кредитам. Предусмотрено взвешивание потребительских займов по степени риска в 150% для целей расчета адекватности капитала, что позволило повысить уровень хеджирования рисков.

В банковском секторе наблюдается активное развитие услуг в рамках потребительского кредитования. Среди розничных продуктов наибольшей популярностью пользуются автокредитование, кредитование на приобретение товаров длительного пользования и беззалоговое микрокредитование на потребительские цели. Основной причиной подобного роста спроса является улучшение благосостояния населения и абсолютного роста дохода населения страны. [12]

На данном этапе развития Республики Казахстан необходимо уделять должное внимание развитию системы ипотечного кредитования. т.к. развитие данной системы - это очередной шаг в развитии рыночных отношений в Казахстане.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости «связывает» значительную часть денежных средств и этим самым является важным антиинфляционным фактором. Например, в США 25% дохода среднего американца уходят на оплату долгов по недвижимости,

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов.

Дата: 2019-07-30, просмотров: 310.