КУРСОВАЯ РАБОТА

по дисциплине «Деньги. Кредит. Банки»

НА ТЕМУ: «Виды и формы кредита»

Выполнила:

ст-ка группы ФК-24

Дроздецкая Ирина

Проверил

преподаватель

Кожабатчина Г.Н.

КАРАГАНДА 2008 г.

Содержание

Введение

Глава 1 Теоретические основы кредита

1.1 Сущность и необходимость кредита в рыночной экономике

1.2 Функции кредита

1.3 Многообразие форм кредита как условие развития рыночных отношени

Глава 2 Анализ развития форм и видов кредита в республике Казахстан

2.1 Развитие банковского кредита в Республике Казахстан на современном этапе

2.2 Потребительский кредит в решении социальных проблем Казахстана

2.3 Анализ привлечения международных кредитов в Республике Казахстан

Глава 3 Проблемы и перспективы развития форм кредита в Казахстане

Заключение

Список использованной литературы

Приложение

Введение

В настоящее время слово «кредит» стало очень популярно и актуально в нашей стране. Западная Европа уже давно живет «в кредит», видимо и у нас наступают такие времена. Банки ведут борьбу за клиентов в условиях жёсткой конкуренции. Поэтому условия кредитования всё более упрощаются, предлагается широкий выбор разнообразного кредитования. Эта ситуация на денежно-кредитном рынке указывает на значительный прогресс в развитии рыночной экономики страны, скорость денежного обращения увеличивается, а кредитование малого бизнеса уже начинает давать свои плодотворные результаты – с каждым днём открываются новые производства и расширяются уже существующие.

Необходимость кредитных отношений в рыночной экономике общеизвестна. С одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства: излишки денежных средств в виде амортизационных отчислений, временно свободные средства в связи с несовпадением времени реализации товаров и услуг и времени приобретения новых партий сырья, материалов и т.д., а также в связи с сезонным производством; средства, накопленные, но не использованные для расширения производства, выплаты заработной платы, денежные доходы и сбережения населения [1, 68]. С другой стороны, у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент.

Возникает противоречие, вполне разрешимое с помощью особого вида рынка – рынка ссудного капитала или кредитного рынка. Необходимость кредитных отношений в рыночной экономике и обуславливается актуальность темы курсовой работы.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система регулирует денежное обращение в стране. Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам, при этом возникают кредитные экономические отношения.

Актуальность темы данной курсовой работы обусловлена необходимостью кредита в рыночной экономике, деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Знание законов и функций кредита обеспечивает грамотное ориентирование в финансово-кредитной области.

Кроме того, в своём Послании народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики» Н.А. Назарбаев отметил, что Правительство должно продолжить последовательную работу по стимулированию конкурентоспособности малого и среднего бизнеса. А именно поддержать работу микрокредитных организаций, в том числе за счет средств государства, т.к. они оказывают поддержку сотням тысяч наших граждан в создании своего дела. Надо продумать меры по повышению доступности микрокредитования и созданию новых рабочих мест для большего количества казахстанцев [1].

Целью курсовой работы является исследование видов и форм кредита. Для достижения данной цели были поставлены следующие задачи:

- исследовать виды и формы кредита в рыночной экономике;

- описать становление и развитие кредитных отношений в Республике Казахстан;

- выявить проблемы и перспективы развития форм кредита в Республике Казахстан.

В ходе исследования были использованы труды отечественных и зарубежных учёных-экономистов, статистические материалы и данные государственных органов Республики Казахстан.

Функции кредита

При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция — есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе выполняемых функций. Но, несмотря на различие понятий функций и роли, они взаимосвязаны. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно.

Сущность кредита выступает в его трех функциях:

1) распределения на возвратной основе денежных средств (распределительная функция);

2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция);

3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция).

Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

Важная функция кредита — создание кредитных средств обращения и замещения наличных денег (эмиссионная функция). Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты.

Хотя функция кредита — категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей. С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их — дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности.

На базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оцениваются кредитоспособность и платежеспособность хозяйствующих субъектов, контролируется соблюдение принципов кредитования. Это дало основание некоторым авторам говорить о присущей кредиту контрольной функции. Любой кредитор — будь то банк, предприниматель или частное лицо — своеобразно через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга. Все кредитное дело построено с юридической точки зрения на гражданском законодательстве страны, где наряду с актами купли-продажи, аренды, найма, перевозки и т.д. четко охарактеризованы денежные обязательства, расчеты, кредитование, комиссионные операции и другие гражданские акты, повседневно совершаемые при посредстве денежных операций.

Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. В гражданском законодательстве предусмотрено обязательство предоставлять кредит в соответствии с кредитным договором, в котором должны быть определены обязанности банка или иного лица, занимающегося предпринимательской деятельностью, предоставить кредит в сроки, в размере и на условиях, согласованных сторонами. В то же время кредитор вправе впоследствии отказаться от кредитования, если должник признается неплатежеспособным, не выполняет обязанностей по обеспечению кредита, а также в других случаях, предусмотренных до говором [3, 123].

По кредитному договору кредитор передает заемщику в полное хозяйственное ведение и оперативное управление стоимость (деньги или вещи). Со своей стороны заемщик обязуется в оговоренный срок возвратить такую же сумму денег или равное количество вещей того же рода и качества. За пользование ссудой взимается плата - процент, если иное не предусмотрено договором. Размер процентов определяется соглашением сторон с соблюдением требований к процентным ставкам по кредитам, установленным в соответствии с законодательными актами, а при отсутствии такого соглашения - в размере средней ставки банковского процента, существующей в месте нахождения кредитора. Договор займа между гражданами, не связанный с предпринимательской деятельностью, предполагается беспроцентным, если в договоре не установлено иное. Кредит может быть предоставлен не только в виде прямой ссуды, обусловленной заключенным договором, но также в формах аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, если это вытекает из договора купли-продажи, и не запрещено законодательными актами.

Таблица 4 - Динамика качества активов и условных обязательств

| Динамика качества активов и условных обязательств | 01.01.06 | 01.01.07 | ||

| сумма осн.долга, млрд.тенге | в % к итогу | сумма осн.долга, млрд.тенге | в % к итогу | |

| Всего активов и условных обязательств | 5427,0 | 100,0 | 11242,5 | 100,0 |

| Стандартные | 3973,5 | 73,2 | 8117,7 | 72,2 |

| Сомнительные | 1382,1 | 25,5 | 3026,9 | 26,9 |

| Сомнительные 1 категории – при полной и своевременной оплате платежей | 1136,8 | 21,0 | 2587,9 | 23,0 |

| Сомнительные 2 категории – при задержке или неполной оплате платежей | 38,2 | 0,7 | 112,7 | 1,0 |

| Сомнительные 3 категории – при своевременной и полной оплате платежей | 142,8 | 2,6 | 236,1 | 2,1 |

| Сомнительные 4 категории – при задержке или неполной оплате платежей | 28,5 | 0,5 | 39,0 | 0,3 |

| Сомнительные 5 категории | 35,8 | 0,7 | 51,2 | 0,5 |

| Безнадежные | 71,4 | 1,3 | 97,9 | 0,9 |

| Примечание – составлено автором по данным Статистического бюллетеня Национального Банка Казахстана №1, 2007 [11] | ||||

По таблице 4 видно, что удельный вес стандартных активов и условных обязательств уменьшился с 73,2% до 72,2%, сомнительных - увеличился с 25,5% до 26,9%, доля безнадежных активов и условных обязательств уменьшалась с 1,3% до 0,9%. [11]

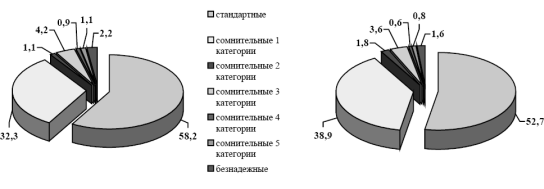

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов снизилась на 5,5 процентных пункта и составила по состоянию на 01.01.2007 г. 52,7%, доля сомнительных кредитов увеличилась с 39,6% до 45,7%, доля безнадежных кредитов уменьшилась с 2,2% до 1,6%, что представлено на рисунке 3.

01.01.06 г. 01.01.07 г.

Рисунок 3 – Структура ссудного портфеля по качеству на 01.01.06 и 01.01.07 гг. (%)

Глобальный кризис ликвидности также отразился и на ставках по вновь выдаваемым ссудам. В соответствии с ростом стоимости привлекаемых ресурсов практически все без исключения банки повысили ставки по своим кредитным программам. В сентябре – октябре повышение ставок по вновь выдаваемым займам составило 2 – 4% годовых. При этом некоторые банки известили своих клиентов о повышении ставок вознаграждения по уже действующим договорам. За третий квартал 2007 года больше всего подорожали тенговые кредиты физическим лицам – 2%, до 18,7% годовых, ставка по кредитам в иностранной валюте для этой же категории составила 15,8%, увеличившись на 1,3% годовых. Средняя величина ставок по кредитам юридических лиц составила на 01 ноября 2007 года: в тенге – 14,4%, в валюте – 11,7%, увеличившись за квартал на 1,6% и 1,5% соответственно.[12] Несмотря на увеличивающуюся стоимость ресурсов, эффективность кредитной деятельности в целом по банковской системе возрастает.

Начиная с лета 2007 г., мировая финансовая система столкнулась с серьезными кризисными явлениями. Несмотря на ограниченность доступа к международным долговым рынкам, казахстанские банки до настоящего момента успешно справлялись с внешними вызовами и в полном объеме обслуживали все свои внешние и внутренние обязательства. В этот период значительную поддержку банкам оказывали Правительство и Национальный Банк.

Дальнейшее сокращение ликвидности и падение котировок акций отечественных банков, наблюдавшееся в последнее время, привело к нарастанию тенденции ухудшения качества банковских активов (и, соответственно, к необходимости формирования дополнительных резервов на покрытие убытков от кредитной деятельности), сокращению объемов кредитования реального сектора экономики и, в конечном итоге, снижению деловой активности казахстанских предприятий. В данных условиях становится определяющей роль государства в части координации и стимулирования экономических процессов, о чем свидетельствуют действия правительств и регуляторных органов ряда ведущих стран мира.

Учитывая вышеизложенное, Правительство Республики Казахстан, совместно с Национальным Банком и АФН, выступает с предложением по реализации ряда комплексных мер, направленных на поддержание и дальнейшее укрепление капитализации и ликвидности казахстанского банковского сектора.

Предоставляя в рамках данного плана поддержку отечественным банкам, государство рассчитывает на сохранение последними объемов кредитования внутренней экономики, увеличение финансирования субъектов малого и среднего бизнеса и установление приемлемых условий кредитования по ипотечным кредитам заемщикам, не имеющим иного жилища, кроме предоставленного банкам в качестве обеспечения.

В соответствии с рекомендациями, разработанными АФН, Правительство обратилось к акционерам четырех системообразующих банков (Альянс Банка, БТА Банка, Халык Банка и Казкоммерцбанка) с предложением по вливанию дополнительных средств в акционерный капитал данных банков в качестве меры по укреплению достаточности их капитала. Кроме того, Правительство планирует обсудить аналогичные инициативы с крупными иностранными участниками АТФ Банка и Банка ЦентрКредит.

Заключение

В заключении подведем некоторые итоги вышесказанному. Кредит представляет собой форму движения ссудного капитала. Это заем в денежной или товарной форме на условиях возвратности и платности. Кредит был известен как в натуральной, так и в денежной форме за несколько тысячелетий до н.э. Обе формы развивались параллельно, постепенно расходясь по масштабам и значению. В практике утвердились две основные формы кредита: коммерческий и банковский, которые различаются по составу участников, объектам кредитования, величине процента и сфере использования.

При коммерческом кредите предприниматели кредитуют друг друга при покупке и продаже товаров. Одни предприятия предлагают для реализации товары в то время, когда другие не имеют наличных денег для их покупки. Эта общепринятая практика расчетов между поставщиками и покупателями при оформлении сделок в условиях нормальной рыночной экономики. При нарушенных экономических связях поставщик продукции требует предварительной оплаты поставки, что характерно для экономических отношений в условиях взаимного недоверия и кризисного состояния экономики. Материальной предпосылкой коммерческого кредита является необходимость сохранения непрерывности производства. Этот вид кредита осуществляется в товарной форме, и орудием его осуществления служит вексель. Сделка оформляется письменным документом, - долговым обязательством заемщика уплатить определенную сумму денег с процентами в указанный срок. Вексель является простейшей формой кредитных денег. Часто предприниматель, получивший вексель делает на нем передаточную надпись (при финансовой необходимости) и использует его вместо денег при покупке нужных благ у другого продавца.

Коммерческий кредит непосредственно обслуживает кругооборот промышленного капитала и имеет ограниченную сферу применения. Он возможен только между предпринимателями, связанными в процессе производства.

Универсальный характер имеет банковский кредит, при котором банки и другие кредитные учреждения выдают предпринимателям денежные ссуды. Первоначальными функциями банков были: размен денег, хранение вкладов, проведение расчетов между клиентами. Впоследствии из простых хранителей ценностей и расчетных контор банки превращаются в мощные кредитные центры.

По признакам целевого направления кредита и специализации банков на определенных операциях, различают:

- Потребительский кредит (продажа товаров потребителю с отсрочкой платежа);

- Сельскохозяйственный кредит (капиталовложения в сельскохозяйственное производство);

- Ипотечный кредит (долгосрочная ссуда под залог недвижимости);

- Государственный кредит (совокупность отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам);

- Международный кредит (отношения между государствами, международными банками, корпорациями).

В заключении необходимо отметить, что в настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях).

Основной проблемой кредитования для банков в настоящее время является возвратность, а для предпринимателей наличие залога и процентная ставка. В заключении можно вынести предложение об упрощении операций определения залога и уменьшение процентной ставки, т.к. это приводит к увеличению количества желающих получить кредит, но в то же время операция кредитования должна быть выгодна и для банка. На рынке Казахстана уже появилась практика кредитования под залог приобретаемого имущества, и это новшество набирает силу и становится популярным в нашей стране.

Приложение

Государственный и гарантированный государством долг Республики Казахстан, тыс.тенге

| № п/п | Наименование показателей | на 1 октября 2006 года | на 1 октября 2006 года | на 1 октября 2006 года | ||

| I | Государственный долг | 843 763 636 | 1 056 361 333 | 1 385 853 326 | ||

| 1 | Долг Правительства Республики Казахстан | 593 133 891 | 646 716 992 | 911 544 193 | ||

| 1.1. | внутренний | 368 760 558 | 478 572 388 | 731 514 968 | ||

| 1.1.1. | Государственные среднесрочные казначейские обязательства | 255 742 777 | 28 998 015 | 127 479 910 | ||

| 1.1.2. | Государственные долгосрочные сберегательные казначейские облигации | 73 190 000 | 244 649 586 | 302 962 589 | ||

| 1.1.3. | Государственные долгосрочные казначейские облигации | 38 980 427 | 136 198 714 | 185 808 714 | ||

| 1.1.4. | Государственные индексированные казначейские обязательства | 214 599 | 43 405 855 | 61 758 855 | ||

| 1.1.5. | Прочие обязательства | 632 755 | 214 599 | - | ||

| 1.2. | внешний | 224 373 333 | 24 504 000 | 52 909 000 | ||

| 1.2.1. | Международный Банк Реконструкции и Развития | 46 216 846 | 601 619 | 595 900 | ||

| 1.2.2. | Азиатский Банк Развития | 16 042 379 | 168 144 604 | 180 029 226 | ||

| 1.2.3. | Европейский Банк Реконструкции и Развития | 9 227 023 | 36 832 459 | 36 128 073 | ||

| 1.2.4. | Исламский Банк Развития | 4 824 914 | 9 630 860 | 9 893 997 | ||

| 1.2.5. | Саудовский Фонд Развития | 1 054 098 | 13 613 457 | 14 292 872 | ||

| 1.2.6. | Кувейтский Фонд Арабского Экономического Развития | 1 621 507 | 4 524 659 | 4 380 546 | ||

| 1.2.7. | Фонд Развития Абу-Даби | 2 297 831 | 1 088 345 | 978 425 | ||

| 1.2.8. | Японский банк международного сотрудничества | 70 369 087 | 1 652 057 | 1 681 415 | ||

| 1.2.9. | Кредитное агентство Правительства Германии | 2 748 749 | 2 008 145 | 1 829 834 | ||

| 1.2.10. | Иностранные коммерческие банки | 25 444 000 | 71 708 244 | 84 007 903 | ||

| 1.2.11. | Евроноты | 243 373 800 | 2 894 378 | 2 874 162 | ||

| 2 | Долг Национального Банка Республики Казахстан | 243 373 800 | 24 192 000 | 23 962 000 | ||

| 2.1. | внутренний | 243 373 800 | 404 438 930 | 471 814 536 | ||

| 2.2. | внешний | - | 5 205 411 | 2 494 597 | ||

| II | Гарантированный государством долг | 80 332 238 | 68 015 258 | 63 846 607 | ||

| 1 | внутренний | 4 129 680 | 5 013 597 | 5 990 500 | ||

| 2 | внешний | 76 202 558 | 63 001 661 | 57 856 107 | ||

| Всего государственный и гарантированный государством долг (I + II) | 924 095 874 | 1 124 376 591 | 1 449 699 933 | |||

КУРСОВАЯ РАБОТА

по дисциплине «Деньги. Кредит. Банки»

НА ТЕМУ: «Виды и формы кредита»

Выполнила:

ст-ка группы ФК-24

Дроздецкая Ирина

Проверил

преподаватель

Кожабатчина Г.Н.

КАРАГАНДА 2008 г.

Содержание

Введение

Глава 1 Теоретические основы кредита

1.1 Сущность и необходимость кредита в рыночной экономике

1.2 Функции кредита

1.3 Многообразие форм кредита как условие развития рыночных отношени

Глава 2 Анализ развития форм и видов кредита в республике Казахстан

2.1 Развитие банковского кредита в Республике Казахстан на современном этапе

2.2 Потребительский кредит в решении социальных проблем Казахстана

2.3 Анализ привлечения международных кредитов в Республике Казахстан

Глава 3 Проблемы и перспективы развития форм кредита в Казахстане

Заключение

Список использованной литературы

Приложение

Введение

В настоящее время слово «кредит» стало очень популярно и актуально в нашей стране. Западная Европа уже давно живет «в кредит», видимо и у нас наступают такие времена. Банки ведут борьбу за клиентов в условиях жёсткой конкуренции. Поэтому условия кредитования всё более упрощаются, предлагается широкий выбор разнообразного кредитования. Эта ситуация на денежно-кредитном рынке указывает на значительный прогресс в развитии рыночной экономики страны, скорость денежного обращения увеличивается, а кредитование малого бизнеса уже начинает давать свои плодотворные результаты – с каждым днём открываются новые производства и расширяются уже существующие.

Необходимость кредитных отношений в рыночной экономике общеизвестна. С одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства: излишки денежных средств в виде амортизационных отчислений, временно свободные средства в связи с несовпадением времени реализации товаров и услуг и времени приобретения новых партий сырья, материалов и т.д., а также в связи с сезонным производством; средства, накопленные, но не использованные для расширения производства, выплаты заработной платы, денежные доходы и сбережения населения [1, 68]. С другой стороны, у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент.

Возникает противоречие, вполне разрешимое с помощью особого вида рынка – рынка ссудного капитала или кредитного рынка. Необходимость кредитных отношений в рыночной экономике и обуславливается актуальность темы курсовой работы.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система регулирует денежное обращение в стране. Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам, при этом возникают кредитные экономические отношения.

Актуальность темы данной курсовой работы обусловлена необходимостью кредита в рыночной экономике, деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Знание законов и функций кредита обеспечивает грамотное ориентирование в финансово-кредитной области.

Кроме того, в своём Послании народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики» Н.А. Назарбаев отметил, что Правительство должно продолжить последовательную работу по стимулированию конкурентоспособности малого и среднего бизнеса. А именно поддержать работу микрокредитных организаций, в том числе за счет средств государства, т.к. они оказывают поддержку сотням тысяч наших граждан в создании своего дела. Надо продумать меры по повышению доступности микрокредитования и созданию новых рабочих мест для большего количества казахстанцев [1].

Целью курсовой работы является исследование видов и форм кредита. Для достижения данной цели были поставлены следующие задачи:

- исследовать виды и формы кредита в рыночной экономике;

- описать становление и развитие кредитных отношений в Республике Казахстан;

- выявить проблемы и перспективы развития форм кредита в Республике Казахстан.

В ходе исследования были использованы труды отечественных и зарубежных учёных-экономистов, статистические материалы и данные государственных органов Республики Казахстан.

Дата: 2019-07-30, просмотров: 350.