Затраты, образующие себестоимость производства продукции, группируются по следующим элементам:

* материальные затраты (МЗ);

* затраты на оплату труда (ЗОТ);

* отчисления на социальные нужды (ОСН);

* амортизация основных фондов (АОФ);

* прочие затраты (ПЗ).

Поэтому расчет себестоимости производства продукции в планируемом году, проведем в следующей последовательности:

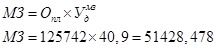

1. Определим материальные затраты путем умножения объема производства в планируемом году на удельный вес (долю) материальных затрат в объеме производства в году, предшествующем планируемому (отчетном).

|

2. Определим среднемесячная зарплата одного работника в отчетном году  путем деления суммы выплат всем работникам в отчетном году

путем деления суммы выплат всем работникам в отчетном году  на численность работников в этом году

на численность работников в этом году

и число месяцев в году (12):

и число месяцев в году (12):

|

, (30)

, (30)

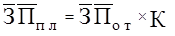

3. Определяется среднемесячная зарплата одного работника в планируемом году  :

:

|

, (31)

, (31)

где:  - коэффициент изменения среднемесячной зарплаты одного работника в планируемом году.

- коэффициент изменения среднемесячной зарплаты одного работника в планируемом году.

4. Определяются  в планируемом году

в планируемом году

|

, (32)

, (32)

5. Определяются  по формуле:

по формуле:

, (33)

, (33)

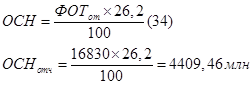

где:  - суммарный (26,2 %) норматив обязательных отчислений в:

- суммарный (26,2 %) норматив обязательных отчислений в:

· Пенсионный фонд Российской Федерации

· Фонд социального страхования Российской Федерации

· Фонды обязательного медицинского страхования работников .

6. Определяются ПЗ путем умножения объема производства в планируемом году на удельный вес (долю) ПЗ в объеме производства отчетного года.

|

|

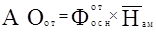

7. Затраты на производство по элементу “Амортизация основных фондов” определяем исходя из среднегодовой стоимости основных фондов  в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Среднюю норму амортизационных отчислений равна 12,5 %. Расчет суммы амортизационных отчислений на реновацию в планируемом году выполняется при помощи таблицы 3:

в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Среднюю норму амортизационных отчислений равна 12,5 %. Расчет суммы амортизационных отчислений на реновацию в планируемом году выполняется при помощи таблицы 3:

Таблица 3.

| № | Наименование показателей | Сумма, млн.руб |

| 1. | Стоимость основных производственных фондов (ОПФ) на начало планируемого года | 36700 млн |

| · Из них в консервации | 570 млн | |

| 2. | Планируемое выбытие ОПФ | 1140 млн |

| 3. | Поступление ОПФ в течение планируемого года | 3330 млн |

| 4. | Стоимость ОПФ на конец планируемого года (стр.1 -стр.1.1. - стр.2 + стр.3) | 38320 млн |

| 5. | Среднегодовая стоимость ОПФ в планируемом году (стр.1 - стр.1.1 + стр.4) / 2 | 37225 млн |

| 6. | Средняя норма амортизационных отчислений по предприятию | 12,5 % |

| 7. | Амортизационные отчисления на реновацию ОФ в планируемом году (стр.5 * 12,5) / 100 | 4653,125 млн. |

Далее определяем себестоимость производства продукции отчетном году в следующей последовательности:

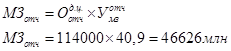

1. Определяем МЗ путем умножения объема производства в отчетном году, на долю МЗ в объеме отчетного года.

|

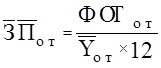

2. ЗОТ равно сумме выплат по ФОТ, произведенным всем работникам в отчетном году (ФОТот).

|

3.

|

Определяем ОСН:

4. Определяем затраты по элементу “Амортизация ОФ”

:

:

, (35)

, (35)

где:  - средняя норма амортизационных отчислений по фирме для отчетного года равна 12,0 %.

- средняя норма амортизационных отчислений по фирме для отчетного года равна 12,0 %.

|

|

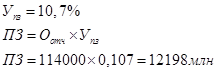

5. Определяются ПЗ путем умножения объема производства отчетного года на долю ПЗ в объеме производства продукции отчетного года.

Результаты расчетов по предыдущим формулам сводим в таблицу 4.

Таблица 4.

Себестоимость произведенной продукции

| Показатели | Отчетный год | Планируемый год | Изменение структуры затрат | ||

| млн. руб | % к итогу | млн. руб | % к итогу | ||

| Себестоимость , всего | 84455,46 | 100 | 92031,424 | 100 | |

| в том числе: | |||||

| · Материальные затраты | 46626 | 55,2 | 51428,478 | 55,8 | 0,6% |

| · Затраты на оплату труда | 16830 | 19,9 | 17825,22 | 19,3 | -0,6% |

| · Отчисления на социальные нужды | 4409,46 | 5,2 | 4670,207 | 5,1 | -0,1% |

| · Амортизация основных фондов | 4392 | 5,2 | 4653,125 | 5,1 | -0,1% |

| · Прочие затраты | 12198 | 14,4 | 13454,394 | 14,6 | 0,2% |

Согласно полученным данным сведенным в таблицу 4 мы увидим, что себестоимость в планируемом году увеличится с 84455,46 млн в отчетном году до 92031,424млн. Это произошло за счет увеличения:

· материальных затрат (46626 млн до 51428,478 млн);

· увеличения затрат на оплату труда работников (она стала 17825,22);

· увеличились отчисления на социальные нужды (так увеличились затраты на оплату труда, то и сумма отчислений составляющая 26,2% станет больше)

· увеличения амортизации (с 4409,46 млн до 4653,125 млн, за счет увеличения амортизационной нормы с 12% до 12,5%)

· Прочие расходы тоже вырастут на 0,2% и составит 13454,394млн.

Наиболее ощутимое изменение в структуре затрат произошло в материальных затратах они увеличились на 0,6%.

Дата: 2019-07-30, просмотров: 291.