Для планируемого и отчетного годов рассчитываем следующие показатели использования оборотных средств  :

:

Продолжительность оборота средств  :

:

, (24)

, (24)

где:  - средний размер оборотных средств;

- средний размер оборотных средств;  - период, за который определяется оборачиваемость оборотных средств (360 дней);

- период, за который определяется оборачиваемость оборотных средств (360 дней);  - выручка от реализации продукции за анализируемый период.

- выручка от реализации продукции за анализируемый период.

|

2. Коэффициент загрузки средств в обороте ( фондоемкость продукции)  :

:

|

(25)

(25)

3. Коэффициент оборачиваемости средств  :

:

или

или

|

. (26)

. (26)

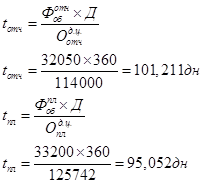

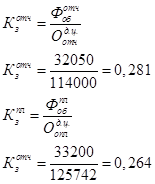

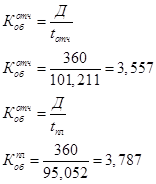

Результаты расчетов сводим в таблицу 2.

Таблица 2.

Показатели использования оборотных средств

Показатели

Год Показатели

Год

|

|

|

|

| Планируемый | 95,052 дн | 0,264 | 3,787 |

| Отчетный | 101,211 дн | 0,281 | 3,557 |

| Процент изменения | -6,1% | -6% | 6,5% |

Далее количественно оцениваем факторы, влияющие на изменение потребности в средствах в планируемом году.

Расчет выполняется по формулам:

, (27)

, (27)

где:  - общее изменение размера оборотных средств;

- общее изменение размера оборотных средств;

- средний размер оборотных средств за сравниваемые периоды (в данном случае - отчетный и планируемый годы).

- средний размер оборотных средств за сравниваемые периоды (в данном случае - отчетный и планируемый годы).

|

, (28)

, (28)

где:  - изменение размера средств, обусловленное изменением скорости их оборота;

- изменение размера средств, обусловленное изменением скорости их оборота;

- выручка от реализации продукции в планируемом году  ;

;

- продолжительность оборота средств за сравниваемые периоды (отчетный и планируемый годы).

- продолжительность оборота средств за сравниваемые периоды (отчетный и планируемый годы).

|

, (29)

, (29)

где:  - изменение размера оборотных средств, обусловленное изменением объема произведенной продукции.

- изменение размера оборотных средств, обусловленное изменением объема произведенной продукции.

Согласно приведенным в таблице 2 данным, мы увидим, что показатель t, который представляет собой продолжительность оборота средств в днях, в планируемом году уменьшится на 6,1% и составит 95,052 дн вместо 101,211 дн в отчетном. Так как уменьшится длительность времени оборота, то увеличится количество оборотов совершаемых оборотными средствами.

Коэффициент оборачиваемости оборотных средств, характеризующий время, затрачиваемое на движение оборотных средств компании, увеличивается на 6,5% и составит 3,787 в плановом году вместо 3,557 отчетного года, это свидетельствует о более эффективном использовании оборотных средств. В планируемом году при ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Коэффициент загрузки, характеризующий сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции, уменьшился на 6 % и составил 0,264.

Оценив факторы, влияющие на изменение потребности в средствах, мы увидим, что общее изменение объема оборотных средств (см. формулу(27)), имеет отрицательное значение, что означает дополнительное вовлечение средств в оборот. А вычислив изменение размера средств, обусловленное изменением скорости их оборота (28), мы увидим, полученная величина имеет положительное значение, что означает высвобождение средств из оборота, то есть экономию.

Дата: 2019-07-30, просмотров: 274.