В настоящее время Россия выступает на мировой экономической сцене как экспортер сырьевых ресурсов и продуктов первого передела, и как импортер иностранной высокотехнологичной продукции и услуг, рассчитанных в первую очередь на потребительский спрос. В то же время такая отраслевая структура инвестиций свидетельствует и о том, какие категории иностранных инвесторов в первую очередь готовы производить прямые вложения в Россию, невзирая на высокие риски и крайне неблагоприятный инвестиционный климат. Прежде всего, это:

крупнейшие транснациональные корпорации, рассматривающие вложения в Россию как способ получения доступа к российским ресурсам и внутреннему рынку. Инвестиции в Россию являются для них лишь относительно небольшой частью глобальной долгосрочной инвестиционной стратегии, что позволяет им мириться с высокой рисковостью и временной невыгодностью вложений. К этому разряду можно отнести крупнейших иностранных инвесторов в российском топливно-энергетическом комплексе (Exxon, Amoco), химической промышленности (Procter & Gamble), пищевой промышленности (CocaCola, Вимм-Билль-Данн, Данон Индустрия):

· средний и мелкий иностранный капитал, привлекаемый в Россию сверхвысокой рентабельностью и быстрой окупаемостью отдельных проектов, прежде всего в торговле, строительстве и сфере услуг. Указанные преимущества перекрывают в глазах этих инвесторов общие недостатки и риски, присущие инвестиционному климату России;

· компании, вкладывающие в Россию незаконно вывезенный за ее пределы и легализованный за рубежом капитал. Для таких инвесторов характерны вложения в высокорентабельные и быстроокупаемые проекты; риски инвестиций в Россию для них существенно снижаются за счет хорошего знания местной специфики и обширных деловых и статусных контактов в стране.

При этом, как уже было отмечено, все указанные категории инвесторов практически не направляют инвестиций в фондоемкие отрасли, находящиеся в наиболее тяжелом экономическом положении. Инвесторов отпугивают низкая рентабельность и необходимость долгосрочных инвестиционных программ по техническому перевооружению, высокая конкуренция со стороны производителей из стран с более стабильной экономикой (производство высокотехнологичной продукции, легкая промышленность), отсутствие частной собственности на землю (сельскохозяйственное производство).

Кроме того, на лицо и территориальная неравномерность размещения инвестиций. Львиная доля инвестиций из-за рубежа идет в регионы с развитой торговой, транспортной (в первую очередь - внешнеторговой) и информационной инфраструктурой и высоким потребительским спросом, такие как Москва и Московская область, Санкт-Петербург. Также большой объем инвестиций получают регионы с высокой плотностью экспортно-ориентированных предприятий Топливно-Экономического Комплекса, это Тюменская, Томская, Самарская, Нижегородская области, Татарстан. Характерно, что эта диспропорция не имеет тенденции к уменьшению.

Из всего вышесказанного можно сделать вывод, что иностранный капитал, не оказывая почти никакого значительного воздействия на развитие национального хозяйства в целом, играет сейчас роль “катализатора роста” лишь в нескольких узких секторах производства, ориентированных в первую очередь на зарубежный спрос. Добиться существенного количественного увеличения прямых иностранных вложений в российскую экономику можно путем выработки комплексной государственной программы по привлечению иностранных инвестиций. Ориентируясь на опыт многих зарубежных стран, помимо общего улучшения политической и макроэкономической ситуации в России эта программа должна учитывать:

· создание реально действующей системы льгот для иностранных инвесторов в отдельных отраслях и регионах (в частности, создание реально действующих свободных экономических зон);

· четкое разграничение собственности между хозяйствующими субъектами, а также между федеральными и местными властными структурами;

· создание стабильного экономического и внешнеторгового законодательства;

· снижение налогового бремени и упрощение структуры налогов;

· введение частной собственности на землю;

· создание условий страхования иностранных инвестиций.

Основными механизмами привлечения прямых и портфельных иностранных вложений в экономику России являются инвестиции, вкладываемые путем обратного поглощения; путем создания совместных предприятий; и свободных экономических зон. Рассмотрим каждый из механизмов в отдельности.

Обратное поглощение. [10] Крупные российские компании, для привлечения портфельных инвестиций, уже давно оценили преимущества выхода на зарубежные рынки путём обратного поглощения уже существующих зарубежных публично торгуемых компаний – оболочек. Для реализации программы обратного поглощения подбирается вышеуказанная иностранная компания – оболочка, вышедшая в своё время на биржу, но впоследствии, в силу неблагоприятной конъюнктуры, прекратившая свою основную деятельность. Она распродает свои активы в счет покрытия обязательств и приостанавливает свою коммерческую деятельность. Не обременённая ни долгами, ни судебными разбирательствами компания-оболочка вместе с тем, не теряет своего места на электронной бирже и даже может несколько месяцев пребывать в таком "спящем" состоянии. Её акции по-прежнему зарегистрированы, имеют официальные котировки (близкие к нулю, так как активов и оборота у неё уже нет) и теоретически могут покупаться и продаваться. Приобретение подобной корпорации даёт новым владельцам предприятия быстрый и недорогой выход на зарубежный фондовый рынок.

Купленная российскими собственниками компания – оболочка приобретает российское предприятие, но в обмен на 90% -95% своих акций. То есть в действительности владельцы выводимого на биржу предприятия передают контроль над ним зарубежной публичной компании, принадлежащей на 90% -95% им же. Ещё 2% -5% бывшей компании – оболочки при этом отходит её первоначальным иностранным акционерам, которые и поддерживают ликвидность акций компании на начальных этапах торговли, а оставшиеся 3% -7% передаются корпорации или фирме, которая осуществила программу обратного поглощения, и будет контролировать последующее продвижение предприятия на зарубежном фондовом рынке.

Российское предприятие, таким образом, превращается в холдинговую структуру с головной зарубежной, публично торгуемой компанией, контролируемой владельцами предприятия, и производственным филиалом (собственно предприятием), действующим в России. Финансовая отчётность у данной структуры консолидируется, в силу чего головная фирма (бывшая компания – оболочка) показывает в своих финансовых отчётах активы, оборот, прибыли и другие данные своего российского филиала и из пустой фирмы превращается в полноценно функционирующую компанию. Соответственно её акции наполняются экономическим содержанием и приобретают ценность, часто намного большую, чем данное предприятие было бы оценено на российском фондовом рынке.

Крупнейшей сделкой такого типа является поглощение "Русским алюминием" за $3,6 млрд. швейцарской компании Glencore. [18]

Преимущества привлечения иностранных инвестиций методам обратного поглощения.

Повышение капитализации компании. Капитализация компании, которая может быть достигнута на международных рынках ценных бумаг, в 3-5 раз превышает стоимость компании, которая может быть достигнута в России. Кроме роста капитализации за счет операционных показателей компании, дополнительным фактором повышения ее стоимости будет являться возможность оперативного и эффективного привлечения западного акционерного, а также дешевого краткосрочного и долгосрочного кредитного финансирования.

Получение доступа к иностранным инвестициям. Выход компании на зарубежный фондовый рынок позволяет создать эффективный и низко затратный механизм привлечения долгосрочного финансирования для реализации масштабных инвестиционных проектов.

Повышение ликвидности. В результате распространения фирмой, которая осуществила программу обратного поглощения, информации о компании, и стимулирования инвестиционного интереса и покупательского спроса на её акции, акционеры компании получат возможность быстрой и беспрепятственной продажи на рынке любых пакетов акций, включая даже сравнительно небольшие пакеты. Учитывая, что подобные продажи могут осуществляться, исходя из растущей капитализации компании, её акционеры приобретают возможность получать финансовые ресурсы на Западе, существенно не размывая свой контроль над Компанией.

Экономическая безопасность. Статус зарубежной публичной корпорации переводит российские активы, операции и вопросы обеспечения экономической безопасности компании в международную плоскость. Неоправданные претензии к компании будут затруднены фактом наличия у неё распыленных западных акционеров, которые при этом не будут влиять на управление компанией и вмешиваться в вопросы корпоративного контроля.

В качестве потенциальных, западных площадок для отечественных компаний сейчас можно рассматривать AIM и NASDAQ - подразделения LSE и NYSE соответственно. И та и другая биржи уже торгуют акциями российских предприятий с западным капиталом (Golden Telecom, Peter Hambro Mining, Trans-Siberian Gold) и заинтересованы в дальнейшем сотрудничестве.

Нередко дополнительная внебиржевая эмиссия акций "поглощенной компании" становится возможной ещё до достижения ею полной ликвидности. Иногда даже начальное финансирование происходит в самом процессе обратного поглощения, когда имеющиеся у некоторых компаний – оболочек остатки на банковских счетах (измеряемые порой миллионами долларов) обмениваются на дополнительную долю акций, отходящих первоначальным иностранным акционерам, что сразу с лихвой окупает все расходы предприятия на осуществление данной программы обратного поглощения. Однако полная реализация всех преимуществ данной программы всё же сопряжена с ростом биржевого оборота акций выведенного на зарубежный фондовый рынок предприятия.

По мере того как данная, новоиспечённая, публично торгуемая компания начинает пробуждать интерес иностранных публичных инвесторов, активно сообщая о себе - в форме пресс-конференций, встреч с потенциальными инвесторами и маркет-мейкерами, пресс-релизами, медиа-материалами, официальной отчётностью в Комиссии по ценным бумагам, а также, в готовящихся экспертами, аналитических обзорах – акции компании начинают всё активнее торговаться, становятся ликвидными. В определенный момент компания, которая осуществила программу обратного поглощения, организует дополнительную эмиссию ее акций - а, по сути, IPO - размещая их на зарубежном публичном рынке (либо как частное размещение в США или Европе) и привлекая тем самым в компанию-клиента требуемый инвестиционный капитал. При этом важно заметить, что данное финансирование не является разовым, и может неоднократно повторяться в виде серии дополнительных биржевых и внебиржевых эмиссий с применением самых разнообразных финансовых инструментов и механизмов.

IPO расшифровывается как Initial Public Offering и означает первичное публичное размещение акций компании на бирже. Иногда, впрочем, IPO называют и вторичное размещение акций, но на новой биржевой площадке. Например, акции компании могут уже торговаться на бирже в России, но она может провести IPO на Лондонской бирже. Для размещения акций на западных биржах необходимо, чтобы компания как минимум 3 года имела отчетность по международным стандартам, подтвержденную аудиторами.

По сравнению с IPO технология обратного поглощения обладает следующими преимуществами:

Требования к компании, использующей метод обратного поглощения, менее жесткие, нежели при проведении IPO: активы и/или годовой оборот могут составлять от $5-$10 млн., предприятие может лишь выходить на точку прибыльности, а аудит может быть проведён всего за 2 года.

Мало затратный и гарантированный вывод российских компаний на фондовый рынок при суммарных расходах в $500-$530 тыс., по сравнению с минимум $0,8-$1 млн. для IPO при отсутствии гарантий входа на фондовый рынок.

В ряде случаев компании, имеющие малый или даже нулевой оборот, но хорошие перспективы развития, выходили на зарубежный фондовый рынок методом обратного поглощения. Для таких компаний практически невозможно организовать IPO, так как крупные андеррайтеры, как правило, не берут на себя риск работы с компаниями с годовой выручкой менее $100 млн.

Механизм IPO российской компании предусматривает, что её акции будут размещаться в других странах в виде депозитарных расписок, в то время как в результате обратного поглощения на бирже торгуются акции зарубежной компании, что существенно расширяет круг потенциальных инвесторов и кредиторов.

В отличие от IPO, подготовка к которому занимает минимум 6-9 месяцев, процесс обратного поглощения может быть завершён за 3-4 месяца при условии предоставления компанией всех необходимых документов. [2 с.17-18]

Утвердившись на зарубежном фондовом рынке, заработав на нем кредитную историю и повысив ликвидность своих акций, российская компания получает механизм практически неограниченного привлечения иностранных инвестиционных ресурсов, при условии, что средства, поступающие от каждой эмиссии акций, употребляются эффективно и улучшают её производственные и финансовые показатели.

Совместное предприятие. [11] Совместная деятельность с иностранными инвесторами – это вид предпринимательской деятельности, основанный на объединенном имуществе участников, действующих в рамках единого хозяйственного комплекса на основе достигнутых соглашений и проводящих общую финансово-хозяйственную политику, с целью реализации инвестиционных проектов, направленных на повышение конкурентоспособности и расширении рынков сбыта товаров и услуг, роста эффективности производства, получения прибыли. Действующим лицом всегда признается индивидуум (доверитель управления и доверительный управляющий) и иногда организация (предприятия с иностранными инвестициями). По своему статусу, совместные предприятия могут быть: без образования юридического лица в виде инкорпорированных предприятий, и с образованием юридического лица в виде корпорированных предприятий.

В российском законодательстве совместное предприятие юридически не определено, и именно потому, когда мы используем термин "совместное предприятие", то имеем в виду, прежде всего имущественный комплекс, в рамках которого осуществляется совместная деятельность. Через совместное предпринимательство может быть достигнута сбалансированность мировой рыночной экономики в результате взаимодействия хозяйственно-национальных организаций, являющихся непосредственными субъектами международных экономических отношений. Взаимная "устремленность" навстречу требованиям друг друга, действие в одном направлении, согласованность интересов определяет степень сближения национальных экономик.

Создание таких предприятий способствует дальнейшему росту концентрации и специализации производства, развитию производительных сил. Они обусловливают объективные возможности для эффективного решения вопросов экономики, технологии и организации производства, научных исследований, торговли, способствуют концентрации капитальных вложений, материальных и трудовых ресурсов, наиболее рациональному их размещению, а также позволяют лучше использовать экспериментальную базу и научный потенциал при проведении совместных комплексных исследований, обмене научно-техническим опытом. В рамках совместной деятельности с наибольшим успехом применяются различные инструменты экономического механизма международной интеграции. Здесь на практике внедрено совместное прогнозирование. Цены на продукцию таких организаций строятся на базе издержек производства и включают согласованную прибыль. На них используются принципы хозяйственного расчета. Сотрудничающие стороны не разделяет барьер коммерческой тайны, поэтому участники оперативно решают производственно-экономические и научно-технические задачи, воздействуя в общих интересах на весь ход воспроизводственного процесса.

Производственное предпринимательство – наиболее трудный и сложный вид совместной деятельности. Поэтому в реальной российской действительности, где многие отечественные бизнесмены стремятся побыстрее "снять сливки", преобладающим в совместном предпринимательстве, к сожалению, является коммерческое, торгово-посредническое направление.

По сравнению с понятием "совместная деятельность" термин "производственная совместная деятельность" имеет более целенаправленное значение для общества. Он включает, во-первых, материально-техническую основу (комплекс средств производства); во-вторых, материально-производственную базу совместного предпринимательства; в-третьих – субъект международных отношений. Совокупный продукт производственной совместной деятельности выступает как часть совокупного общественного продукта. Через совокупный общественный продукт и его формы производственная совместная деятельность включается в систему эквивалентных рыночных отношений на уровне поставщиков и потребителей продукции. Таким образом, производственно-совместную деятельность можно определить как форму хозяйственно-правового сотрудничества партнеров, при которой создается совместная производственная база, на основе совместных усилий производится продукт, находящийся в собственности всех участников соглашения, с последующим распределением экономической выгоды пропорционально вкладу участников. При решении совместных технических, организационных и экономических задач партнеры по совместному предпринимательству должны предварительно определить, как это решение скажется на пропорциональности внутри производственной системы или между ее элементами и не создает ли оно диспропорции. Единство управления выражается в единстве структурного строения совместной деятельности. Оно определяет тесную взаимосвязь всех производственных подразделений. Это позволяет обеспечить в управлении производством согласованную деятельность участников производства в зависимости от конкретных условий и задач, решаемых данным предприятием. При совместном предпринимательстве, как и при любом партнерстве, обязательно присутствует и система интересов. Действиями партнеров по совместному производственному предпринимательству независимо от их национальной принадлежности всегда движут какие-либо материальные потребности и экономические интересы. Идеальным является положение, когда интересы партнеров совпадают, являются едиными. Хотя совместная деятельность и имеет совместные цели и задачи, на практике каждый партнер выступает в производственном процессе относительно самостоятельно. Это объективно порождает специфические экономические интересы партнеров, в связи, с чем они решают разные задачи, хотя и объединены общими предпринимательскими целями.

Проблема единства интересов является одной из самых сложных в системе совместного производственного предпринимательства. Она лежит в основе экономического механизма управления предприятием. Если же система управления построена правильно, то в проведении любого важного производственного мероприятия должны быть заинтересованы все партнеры. Если этот принцип будет нарушен, значит, экономический механизм управления плохо отлажен, и единство системы интересов партнеров необходимо восстановить.

Совместная деятельность разнообразна по своей форме и структуре но, тем не менее, в ней можно выделить три направления:

Совместная деятельность разнообразна по своей форме и структуре но, тем не менее, в ней можно выделить три направления:

· совместно контролируемые партнерами хозяйственные операции;

· совместно контролируемые партнерами активы;

· совместно контролируемые хозяйствующие объекты.

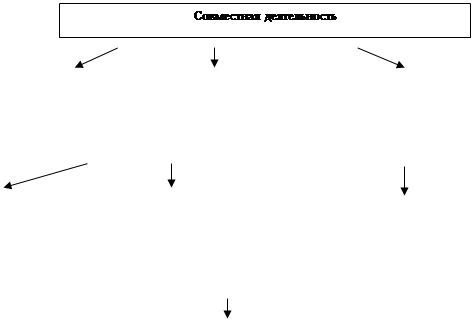

Принципиально организацию совместной деятельности с иностранным инвестором можно изобразить схематически (см. рис.1).

|

| Совместно контролируемые партнерами операции | Совместно контролируемые партнерами активы | Совместно контролируемые хозяйствующие субъекты |

| Формы совместной деятельности | ||

| Договор доверительного управления | Договор простого товарищества | ПИИ в форме ООО, ЗАО, ОАО |

| Инкорпорированные предприятия | Корпорированные предприятия | |

| Юридический статус совместной деятельности в России | ||

| Условия осуществления совместной деятельности: договор или соглашение |

Рис.1 Организация совместной деятельности с иностранными инвесторами в условиях России.

Рассмотрим более подробно составляющие нашей классификации совместной деятельности с иностранными инвесторами.

Совместно контролируемые партнерами хозяйственные операции. Подобные операции имеют место, когда в совместной деятельности с иностранным инвестором используются активы и прочие ресурсы участников и не учреждается акционерное общество, товарищество или другой хозяйствующий субъект или финансовая структура, то есть деятельность ведется без образования юридического лица. Каждый участник использует свою собственность, недвижимость и оборудование и имеет собственные запасы. Он сам несет расходы, отвечает по обязательствам и привлекает свои собственные финансовые ресурсы. Учет совместной деятельности осуществляется предприятием-участником, ведущим общие дела параллельно с его основной деятельностью.

Совместно контролируемые партнерами активы. Некоторые совместные предприятия осуществляют не только совместный контроль, но часто и совместное владение участниками, вложенными активами. Каждый участник может распоряжаться определенной частью результата деятельности с использованием этих активов и нести определенную часть производственных расходов. Подобные совместные предприятия не приводят к образованию корпораций, товариществ или других финансовых структур, обособленных от самих участников. Понятие совместно контролируемых партнерами активов отражает сущность, экономическую реальность, а также и законодательную форму совместной деятельности.

Совместно контролируемые хозяйствующие субъекты. Это совместные контролируемые партнерами предприятия, предполагающие учреждение акционерного общества, товарищества или другой формы предприятия, в котором каждый участник обладает своей долей. Совместное предприятие действует как юридически самостоятельная единица с собственными правами. Договорное соглашение между участниками устанавливает совместный контроль над экономической деятельностью субъекта. Совместно контролируемый хозяйствующий субъект контролирует активы совместного предприятия, вовлекает пассивы, несет расходы и получает доходы. Компания может заключать контракты от своего собственного имени и образовывать финансы для целей деятельности совместного предприятия. Каждый участник имеет право на долю участия в результатах совместно контролируемого хозяйствующего субъекта, а также в распределении выпускаемой продукции, если это предусмотрено договором. Наиболее характерным примером образования совместного предприятия является объединение двумя или более фирмами своей деятельности в определенной области производства посредством трансферта соответствующих активов и пассивов в совместно контролируемый хозяйствующий субъект.

В первых двух случаях (совместно контролируемых партнерами операциях и совместно контролируемых партнерами активах) не происходит отторжения имущества от собственника, в третьем случае (совместно контролируемый хозяйственный субъект) инвестирующая компания владеет только правом собственности, а не имуществом в совместном предприятии, чем во многом напоминает ассоциативное предприятие, но с правами, определенными договорным соглашением. В российской экономической практике совместно контролируемые хозяйствующие субъекты могут быть представлены в виде корпорированных предприятий, прямых иностранных инвестиций, в форме АО, ЗАО, ОАО.

Совместная деятельность с иностранным инвестором может осуществляться в виде инкорпорированных предприятий по договору доверительного управления и договору простого товарищества.

По договору доверительного управления имуществом [3] одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя или указанного им лица (выгодоприобретателя). Следовательно:

· передача имущества в доверительное управление не влечет за собой перехода права собственности на него к доверительному управляющему;

· объектами доверительного управления могут быть предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу, ценные бумаги, права, удостоверенные ценными бездокументарными бумагами, исключительные права и другое имущество;

· имущество, переданное в доверительное управление, обособляется от другого имущества учредителя управления, а также от имущества доверительного управляющего. Это имущество отражается у доверительного управляющего на отдельном балансе и по нему ведется самостоятельный учет;

· при прекращении договора доверительного управления имущество, находящееся в доверительном управлении, передается учредителю управления, если договором не предусмотрено иное.

Такой вид совместной деятельности предполагает выделение ее учредителями материальных, денежных и трудовых ресурсов для создания новых активов с целью последующей их эксплуатации. В системе доверительного управления могут объединяться усилия учредителей (в особенности с иностранными участниками) по созданию объектов для продажи.

По договору простого товарищества, (договору о совместной деятельности), двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели. Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи. Такая совместная деятельность с иностранным инвестором изначально предполагает инвестиционную деятельность в определенный хозяйственный субъект без образования юридического лица. Здесь, внесенное товариществом имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества, либо не вытекает из существа обязательства. Таким образом, партнеры (в том числе и нерезиденты) остаются владельцами вносимого в совместную деятельность имущества в отличие от участников совместной деятельности корпоративных предприятий (учредителей ОАО, ЗАО, ООО), которые имеют право собственности, но отделены от нее. Особенность совместной деятельности, формируемой договором простого товарищества, заключается в том, что интересы его участников совпадают. В других же договорах (купли-продажи, займа и т.д.) интересы участников противоположны.

Таким образом, совместная деятельность с иностранными инвесторами основывается на том, что капитал партнеров представляет собой ту сумму, которая причитается владельцу после оплаты их обязательств, то есть базируется на стоимости чистых активов, как и любое другое предприятие. И то, что совместная деятельность, организуемая в соответствии с договором, имеет временные границы, не означает, что активы баланса должны быть отражены по рыночной оценке, так как они не предназначены для продажи. Кроме того, имущество, переданное в доверительное управление, остается в собственности партнеров, лишь трансформируясь в долгосрочные финансовые вложения (инвестиции в совместную деятельность).

Свободные экономические зоны (СЭЗ). Свободная экономическая зона - часть территории страны, на которой устанавливается льготный, по сравнению с общим, режим хозяйственной деятельности для иностранных инвесторов и предприятий с иностранными инвестициями (льготы таможенного, арендного, налогового, визового, трудового режима и т.д.). Такие зоны определяются органами законодательной или исполнительной власти государства. [7 c.362]

Иностранным инвесторам и предприятиям с иностранными капиталами, осуществляющими хозяйственную деятельность в свободных экономических зонах, помимо прав и гарантий, предусмотренных действующим законодательством, могут предоставляться дополнительные льготы: [7 c.363]

· упрощенный порядок регистрации предприятий с иностранными инвестициями; предприятия с объемом иностранных инвестиций до 75 млн. руб. подлежат регистрации в уполномоченных на то органах непосредственно в свободной экономической зоне;

· льготный налоговый режим; иностранные инвесторы и предприятия с иностранными инвестициями облагаются налогом по пониженным ставкам, включая налог на переводимую за границу прибыль. При этом ставки налогов не могут составлять менее 50% действующих на территории РФ налоговых ставок для иностранных инвесторов и предприятий с иностранными инвестициями;

· пониженные ставки платы за пользование землей и иными природными ресурсами, предоставление прав на долгосрочную аренду сроком до 70 лет с правом субаренды;

· особый таможенный режим, включающий пониженные таможенные пошлины на ввоз и вывоз товаров, упрощенный порядок пересечения границы; упрощенный порядок въезда иностранных граждан, в том числе и безвизовый.

В зависимости от льготных экономических условий различают следующие виды СЭЗ: [4 с.15]

Торгово-складские зоны. Организуются преимущественно в морских портах, на железнодорожных узлах, в аэропортах, то есть в местах транзита товаров. Зоны данного типа создаются для приема, хранения, обработки иностранных товаров с последующей их куплей или продажей, без оплаты обычных торговых пошлин и НДС.

Свободные таможенные зоны. Создаются в морских и речных портах, в воздушных гаванях и на транспортных магистралях, а также в отдельных промышленных районах для доработки экспортируемых промышленных изделий, разгрузки, погрузки и перевалки импортных товаров, складирования товаров, не прошедших таможенный досмотр. Товары могут находиться в свободных таможенных зонах без ограничения сроков. Основаны на отмене (смягчении) таможенных пошлин и экспортно-импортного контроля над товарами; поступающими в зону и реэкспортируемыми из нее.

Зоны свободной торговли. Это "коммерческие центры", деятельность которых должна ускорять товарооборот и стимулировать внешнюю торговлю. Они представляют собой ограниченные территории, которые рассматриваются вне таможенного национального пространства государств. Под свободой таких зон понимается освобождение товаров от уплаты таможенных пошлин, налога на импорт, других видов финансового контроля.

Экспортно-производственные зоны. Этот тип зон называют еще "специальными зонами поощрения экспорта". Предприниматели в экспортно-производственных зонах вознаграждаются за использование местного сырья и за поставку товаров на внутренний рынок принимающей страны.

Свободные комплексные зоны. Сочетают в себе торговые, таможенные, производственные и научно-исследовательские функции, образующие в зоне комплексность и многопрофильность деятельности инвесторов. Комплексные зоны предполагают совместное предпринимательство.

Свободные научно-технические зоны, (технополисы или технопарки). Это эффективный механизм генерации предпринимательских структур в научно-технической сфере, механизм соединения научной и инновационной деятельности, механизм интеграции науки, производства, финансовых структур и органов власти. В этой зоне делается акцент на поощрение малого венчурного бизнеса. Налоговые, таможенные, кредитные льготы призваны облегчать деятельность фирм на первоначальных, наиболее рискованных стадиях деятельности.

В настоящий момент в мире насчитывается несколько десятков экономических организационных структур с набором самых различных льгот для привлечения национальных и зарубежных инвестиций.

Назовем некоторые из этих экономических формирований:

· зоны свободной экономики, совместного предпринимательства, торговли;

· зоны содействия инвестициям, развитию импорта и внешней торговли;

· научно-технические зоны;

· зоны беспошлинного экспортно-промышленного производства;

· зоны экономического благоприятствования; и прочие.

Во всем своем многообразии свободные экономические зоны могут удовлетворить запросы даже самого требовательного инвестора. Они, предоставляя широкие возможности, способны привлечь иностранный капитал именно в ту сферу, которая, по мнению правительства страны, наиболее в этом нуждается. Важнейшим стимулятором для развития СЭЗ является и система льгот инвесторам, которые прежде чем вкладывать капитал заинтересованно изучают предоставляемые им условия льгот. Каждая страна или тот или иной ее регион при создании СЭЗ определяют свой набор льгот.

Все указанные льготы могут применяться в самых различных комбинациях, однако и они не всегда являются решающим стимулом для привлечения зарубежных инвестиций и иностранного капитала.

Исходя из всего вышеизложенного, можно сделать некоторые выводы: для наиболее эффективной работы СЭЗ необходимо четко определить те цели и задачи, которые должны быть достигнуты и решены посредствам деятельности СЭЗ. Причем сделать это необходимо еще на начальном, предъинвестционном этапе. Не менее важным является и реализация основных принципов деятельности СЭЗ, т. к. их наличие и соблюдение, в некоторой степени, свидетельствует о стабильности и перспективности функционирования СЭЗ.

Опыт разных стран показывает, что для управления иностранными инвестициями могут использоваться различные организационные механизмы. В одних странах эту задачу с успехом выполняют существующие министерства или ведомства, в других для этих целей создаются специальные учреждения.

Анализ международного опыта позволяет выделить несколько типов организаций для управления иностранными инвестициями:

· координирующий орган, в качестве которого выступает одно из министерств или ведомств;

· комитет представителей министров (министры и их заместители), занимающийся деятельностью в сфере регулирования иностранных инвестиций;

· независимый орган в структуре правительства, организационно не подчиненный другим министерствам и ведомствам и несущий всю полноту ответственности за разработку и осуществление политики управления в отношении иностранных инвестиций;

· специализированное подразделение в структуре одного из действующих министерств, с возложением на данную организацию задач координации тех функций регулирования и управления инвестиционной деятельности, которые находятся в ведении других министерств и ведомств. [5 с.52]

На данные ведомства возлагается выполнение трех основных функций:

· создание благоприятного имиджа страны в глазах потенциальных инвесторов;

· осуществление целевого привлечения иностранных инвестиций, путем идентификации перспективных иностранных компаний, и целенаправленной работы по привлечению их инвестиций в национальную экономику;

· оказание инвесторам услуг, связанных с осуществлением инвестиционной деятельности.

Кроме того, в соответствии с существующей практикой, регулирование инвестиционной деятельности может осуществляться на уровне государственных целевых программ, руководство выполнения которых осуществляют конкретные отраслевые министерства.

· В Российской Федерации федеральным органом исполнительной власти, осуществляющим проведение единой государственной политики в сфере управления и контроля международного инвестиционного сотрудничества, является Министерство экономического развития и торговли. Министерство создает и контролирует деятельность региональных ведомств по управлению и регулированию иностранных инвестиций [6 с.731], его основными задачами являются:

· определение целесообразности введения запретов и ограничений осуществления иностранных инвестиций на территории Российской Федерации; разработка законопроектов о перечнях указанных запретов и ограничений;

· определение мер по контролю над деятельностью иностранных инвесторов в Российской Федерации;

· утверждение перечня приоритетных инвестиционных проектов, указанного в статье 2 Федерального закона [14] ;

· разработка и обеспечение реализации федеральных программ привлечения иностранных инвестиций;

· привлечение инвестиционных кредитов международных финансовых организаций и иностранных государств на финансирование Бюджета развития Российской Федерации и инвестиционных проектов федерального значения;

· осуществление взаимодействия с субъектами Российской Федерации по вопросам международного инвестиционного сотрудничества;

· осуществление контроля над подготовкой и заключением инвестиционных соглашений с иностранными инвесторами о реализации ими крупномасштабных инвестиционных проектов;

· осуществление контроля над подготовкой и заключением международных договоров Российской Федерации о поощрении и взаимной защите инвестиций;

· определение федерального органа исполнительной власти, ответственного за координацию привлечения прямых иностранных инвестиций в экономику Российской Федерации.

С другой стороны в сфере межведомственной координации вопросов привлечения инвестиций, решение наиболее важных вопросов целесообразно передать на более высокий уровень. Для этого следует рассмотреть вопрос о создании постоянно действующей Комиссии Правительства РФ по вопросам иностранных инвестиций под руководством заместителя Председателя правительства, курирующего внешнеэкономическую сферу. В состав ее членов должны входить представители (на уровне руководителей и их заместителей) основных министерств и ведомств, ответственных за разработку политики в отношении управления и регулирования иностранных инвестиций, а также региональных администраций. Это позволит обеспечить качественно новый уровень координации усилий между органами федеральной и региональной власти.

Дата: 2019-07-30, просмотров: 275.