Республиканское унитарное производственное предприятие «ВИТЯЗЬ» является крупным многопрофильным предприятием и специализируется по разработке и изготовлению:

- цветных телевизоров;

- систем спутникового телевидения;

- медицинской техники (анализаторов иммуноферментных фотоэлектрических, стерилизаторов);

- мебели;

- спецтехнологического оборудования и оснастки.

РУПП «Витязь» является изготовителем товаров народного потребления длительного пользования. Основной продукцией предприятия являются телевизионные приемники цветного изображения. Продукция предприятия ориентирована на семьи со средним, ниже среднего и выше среднего уровнем дохода.

Продукция «Витязь» создается с применением новейших разработок и технологий, комплектуется элементной базой ведущих мировых производителей в области электронной техники PHILIPS, SAMSUNG, SIEMENS, THOMSON. Производство телевизоров сертифицировано по Международной системе качества ISO 9001.

Основными рынками сбыта продукции являются рынки Республики Беларусь и Российской Федерации. Наиболее значительным внешним рынком продукции РУПП «Витязь» является рынок РФ.

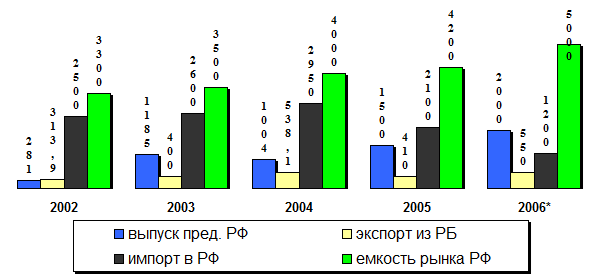

Уровень и динамика основных составляющих конъектуры товарного рынка телевизоров РФ представлены в следующей таблице 1.1.

Таблица 1.1. Предложение телевизоров на рынке РФ.

| Год, тыс. штук | 2002 | 2003 | 2004 | 2005 | 2006* |

| Выпуск предприятий РФ | 281 | 1185 | 1004 | 1500 | 2000 |

| Экспорт из РБ | 313,9 | 400 | 538,1 | 410 | 550 |

| Импорт в РФ | 2500 | 2600 | 2950 | 2100 | 1200 |

| Емкость рынка РФ | 3300 | 3500 | 4000 | 4200 | 5000 |

* - прогноз.

Приведенные в таблице 1.1. данные отражены на рисунке 1.1.

Рис. 1.1. Предложение телевизоров на рынке РФ.

Видна разница между емкостью рынка РФ и совокупным официальным предложением телевизоров на рынке. Данный объем спроса удовлетворяет неофициальный импорт.

Последняя строка таблицы характеризует величину предложения на товарном рынке телевизоров РФ. Принимая величину товарных запасов в торговле 5-7% от величины удовлетворенного спроса (по-аналогии с рынком РБ), тенденции изменения величины предложении правомерно переносить на изменение величины удовлетворенного спроса. В 2002 году величина предложения возросла на 21,7% к уровню 2001 года, что, по всей видимости, связано с ростом спроса. Рост предложения в 2002 году происходил за счет роста импорта, как из РБ, так и из третьих стран. При этом величина экспорта из РБ и собственного производства российскими предприятиями составляла 10,0% и 10,1% от общей величины предложения, соответственно, т.е. были незначительными. Принимая во внимание увеличение производства телевизоров в РФ в 2003 году до 1 185 тыс. шт. (в 4,2 раза к 2002 году), а так же увеличение экспорта телевизоров из РБ в страны СНГ, можно предположить, что спрос на продукцию отечественного производства существенно возрос и увеличение спроса в РФ будет происходить за счет данной продукции.

На протяжении последних двух лет в сфере производства телевизоров в России наблюдается активный рост, здесь появляются новые игроки. В большинстве это производства отверточной сборки. Лидируют же на рынке производства полного цикла, то есть компании, которые самостоятельно разрабатывают схемотехнику и программное обеспечение, т.е. не просто осуществляется «отверточная» сборка, а выпускаются модели собственной разработки. Производство по полному циклу дает возможность использовать данный факт в рекламных сообщениях, поэтому бренды с отверточной сборкой не очень популярны в России и удерживают свои позиции только благодаря тому, что на них постоянно снижают цены.

Динамика развития российского рынка телевизионной продукции представлена в таблице 1.2.

Таблица 1.2. Динамика развития рынка по оценке Rolsen Electronics.

| Доля, 2004 | Доля, 2005 | |

| Импорт | 46,81% | 59% |

| LG (Rolsen made) | 12% | 9% |

| Rolsen | 11,20% | 3,90% |

| Рубин | 11% | 8,90% |

| Polar | 4% | 1,95% |

| Горизонт | 3,20% | 5,30% |

| ERS | 3,20% | 3% |

| Другие | 3,20% | 1,70% |

| Сокол | 2,50% | 2,84% |

| Витязь | 2,25% | 3,20% |

| AVEST | 0,64% | 1,40% |

Как видно из таблицы 1.2. первое место по объему продаж среди российских компаний принадлежит марке «LG (Rolsen made)», доля которой в 2004 году составила 12%. «Rolsen» занимает 11,2%, у марки «Рубин» – 11% рынка российских телевизоров, за тремя лидерами следуют марки «Polar» и «Горизонт» с долями 4% и 3,2% соответственно. Объем продаж телевизоров «Витязь» в 2004 году составил 2,25%, что на 30% меньше, чем в 2005 году. Это связано с тем, что использование большинством российских производителей метода отверточной сборки телевизоров из комплектующих китайских и турецких производителей позволило резко снизить цену на готовый телевизор.

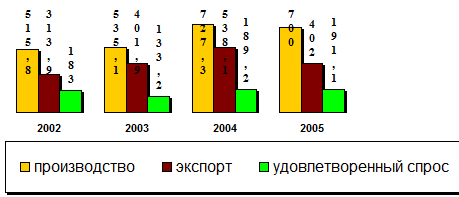

Уровень и динамика составляющих конъюнктуры товарного рынка телевизоров РБ представлена в таблице 1.3. и на рисунке 1.2.

Таблица 1.3. Уровень и динамика экспорта и составляющих конъюнктуры товарного рынка телевизоров РБ.

| Показатель, тыс. шт. | 2002 | 2003 | 2004 | 2005 |

| Производство | 515,8 | 535,1 | 727,3 | 700,0 |

| Экспорт | 313,9 | 401,9 | 538,1 | 402 |

| Удовлетворенный спрос | 183,0 | 133,2 | 189,2 | 191,1 |

(по данным статистических ежегодников «Розничная торговля» Министерства статистики и анализа РБ).

Как видно из таблицы 1.3., рост величины происходил неравномерно. Розничный объем продаж телевизоров в РБ в 2003 году составил 133,2 тыс. шт., что на 27,2% меньше, чем в 2002 году. Основной причиной снижения спроса являлось снижение покупательской способности населения. Однако рост ВВП и заложенные Программой экономического развития республики экономические показатели дают основания прогнозировать благосостояния населения и как следствие рост емкости телевизионного рынка до 240 тыс. шт. к 2007 году.

Рис.1.2. Динамика объема продаж на рынке телевизоров в РБ.

Доля рынка РУПП «Витязь» в РБ составила 48% в 2005 году. Емкость рынка РБ составляет 191 тысячу телевизоров. В Республике Беларусь два предприятия специализируются на выпуске телевизионных приемников: РУПП «Витязь» и ОАО «Горизонт». Зарубежные производители на товарном рынке телевизоров в РБ в большей части представлены продукцией южнокорейских фирм: «Samsung», «LG», голландской «Philips», японской «Sony». Однако, учитывая государственную протекционистскую политику (таможенные квоты и пошлины) можно заключить, что зарубежные производители не являются существенными конкурентами для отечественных предприятий.

Телевизионный рынок динамично развивается, создавая все новые и новые проекты. Вместо 2-3 российских производителей (до 2000г.) в настоящее время выпуск телевизоров осуществляют, как под известными ранее, так и под новыми торговыми марками. В 2005 году объем импорта телевизоров из стран СНГ и дальнего зарубежья составил 2,1 миллиона штук. Республика Беларусь поставила в Россию примерно 410 тысяч телевизоров. Конкуренция на телевизионном рынке обостряется, В этой ситуации повышение или понижение цен не могут служить преимуществом. Производители чаще идут по другому пути – предлагают более современную с точки зрения продукцию по цене, не намного превышающей цену предыдущей модели телевизора, то есть наблюдается опережающий рост технического совершенства телевизоров по отношению к росту цены на них.

Кроме того, резко падает популярность кинескопных телевизоров. Колоссальный рост наблюдается в сфере PDP (до 400% в Европе и 1000% в Китае) и LCD-панелей (до200%), DVD-проигрывателей (66%) и домашнего кинотеатра. Долгое время их потребительские ниши не пересекались, и они развивались независимо друг от друга. Но с недавних пор ситуация кардинально изменилась, под натиском плоских LCD и PDP традиционные телевизоры уходят в бюджетный сектор.

Дата: 2019-07-30, просмотров: 315.