Введение

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль рационального управления финансовыми ресурсами предприятия.

Общеизвестно, что в современных условиях в финансовой жизни предприятий происходят наиболее болезненные процессы. Столкновение старых подходов к организации финансовой работы с новыми требованиями жизни, с новыми функциями финансов предприятия - одна из главных причин "пробуксовки" реформ в реальном секторе экономики.

Рано или поздно руководители предприятия сталкиваются с проблемами управления финансовыми ресурсами: выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, например объем произведенной продукции, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции и появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро. Вопрос в том, как это сделать? Как подсчитать истинную себестоимость вида продукции, как спланировать закупки при имеющихся запасах, в совершенствование каких процессов в первую очередь необходимо инвестировать средства и т. д. Рассмотрению этих вопросов посвящена эта работа.

Главная цель данной работы - проанализировать организацию и эффективность управления финансовыми ресурсами исследуемого предприятия, выявить основные проблемы в управлении финансами и дать рекомендации по управлению финансовыми ресурсами.

Стратегическими задачами разработки рекомендаций являлись: максимизация прибыли предприятия, оптимизация структуры предприятия и повышение его финансовой устойчивости, обеспечение инвестиционной привлекательности предприятия, создание эффективного механизма управления финансовыми ресурсами.

Объектом исследования выступает ОАО "Армхлеб". Это предприятие пищевой отрасли, которое производит хлебобулочные изделия реализуемые как через собственную сеть магазинов, так и оптовым покупателям. В настоящее время на предприятии работает около 360 человек.

При проведении анализа управления финансовыми ресурсами предприятия ОАО "Армхлеб" были применены такие приемы и методы как горизонтальный анализ вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия за 1995, 1996, 1997 годы, а именно: бухгалтерский баланс (форма № 1 по ОКУД), приложение к бухгалтерскому балансу (форма № 5 по ОКУД), отчет о движении денежных средств (форма № 4 по ОКУД), отчет о прибылях и убытках (форма № 2 по ОКУД) и др. При освящении теоретических вопросов управления финансовыми ресурсами были использованы различные учебные пособия, статьи периодических изданий, законодательные акты.

1. Теоретические вопросы управления финансовыми

Ресурсами

Сущность, состав, структура финансовых ресурсов

Предприятия

Управление финансовыми ресурсами предприятия - это совокупность целенаправленных методов, операций, рычагов, приемов воздействия на разнообразные виды финансов для достижения определенного результата /4/.

Финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства /7/.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов фирмы. В условиях регулируемого рынка чаще применяется понятие "капитал", который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов фирмы. В этом качестве капитал для финансиста-практика - объективный фактор производства. Таким образом, капитал - это часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее фирма работает.

В реальной жизни равенства финансовых ресурсов и капитала у работающей фирмы не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

В практической деятельности люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими фирмы, чистая прибыль представляет собой часть доходов фирмы, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль находится в распоряжении фирмы и распределяется по решениям ее руководящих органов.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данной фирмы: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемных средств.

Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные фирмы с целью получения прибыли и прав на управление фирмой.

Ссудный капитал - это денежный капитал, предоставленный в долг на условиях возвратности и платности. В отличие от предпринимательского капитала ссудный не вкладывается в фирму, передается ей во временное пользование с целью получения процента. Этим видом бизнеса занимаются специализированные кредитно-финансовые институты (банки, кредитные союзы, страховые компании, пенсионные фонды, инвестиционные фонды, селенговые компании и т.д.).

В реальной жизни предпринимательский и ссудный капиталы тесно связаны. Современное рыночное хозяйство весьма диверсифицировано, т.е. рассредоточено как по видам деятельности, так и в пространстве. Диверсификация сегодня является одним из важнейших факторов обеспечения стабильности и устойчивости рыночного хозяйства и его финансовой системы /6/. Но углубление диверсификации неизбежно ведет к усложнению финансовых потоков и капитала, расширению применения в финансовой практике специальных инструментов, что существенно усложняет финансовую работу фирмы.

Все финансовые ресурсы фирмы как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении фирмы, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.

В реальной жизни в денежной форме капитал фирмы сколь-нибудь продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе фирмы либо на ее расчетном счете в банке они не приносят доходов фирме или почти не приносят. Превращение капитала из денежной формы в производительную называется финансированием.

Принято различать две формы финансирования: внешнее и внутреннее /4/. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала фирмы с процессом финансирования. Характеристика видов финансирования представлена в таблице 1.1.

Таблица 1.1 Структура источников финансирования предприятия

| Виды финансирования | Внешнее финансирование | Внутреннее финансирование |

| Финансирование на основе собственного капитала | 1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) | 2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

| Финансирование на основе заемного капитала | 3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) | 4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

| Смешанное финансирование на основе собственного и заемного капитала | 5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций | 6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

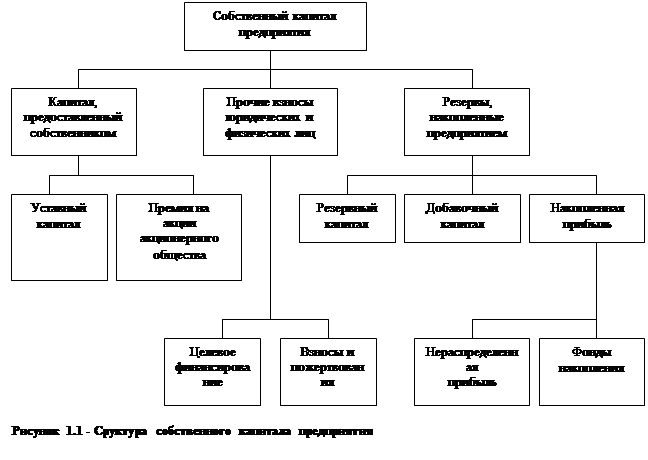

Собственные привлеченные финансовые ресурсы - это базовая часть всех финансовых ресурсов фирмы, которая базируется на момент создания фирмы и находится в ее распоряжении на всем протяжении ее жизни. Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом фирмы. В зависимости от организационно-правовой формы фирмы ее уставной капитал формируется за счет выпуска и последующей продажи акций (обыкновенных, привилегированных или их комбинации), вложений в уставной капитал паев, долей и т.д. За время жизни фирмы ее уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов фирмы.

Структура собственного капитала предприятия представлена на рисунке 1.1.

Источниками собственных финансовых ресурсов являются :

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

|

При создании предприятия источником приобретения основных средств, нематериальных активов, оборотных средств является уставный капитал. За счет него создаются необходимые условия для осуществления предпринимательской деятельности. Уставной капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия /10/.

Содержание категории «уставный капитал» зависит от организационно – правовой формы предприятия:

- для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

- для товарищества с ограниченной ответственностью – сумма долей собственников;

- для акционерного общества – совокупная номинальная стоимость акций всех типов;

- для производственного кооператива – стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

- для арендного предприятия – сумма вкладов работников предприятия;

- для предприятия иной формы, выделенного на самостоятельный баланс, - стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быль денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставной капитал право собственности на них переходит к хозяйствующему субъекту, т.е. инвесторы теряют вещные права на эти объекты. Таким образов, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставной капитал. Уставный капитал, следовательно, отражает сумму обязательства предприятия перед инвесторами.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и в порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств – эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации /5/.

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки отражает начальный этап распределительных процессов. Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки - это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

Поступление выручки от реализации свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет источников формирования оборотных средств. Результат кругооборота вложенных в деятельность средств - возмещение затрат и создание собственных источников финансирования: амортизационных отчислений и прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений - обеспечивать воспроизводство основных производственных фондов и нематериальных активов /10/. Амортизация по своей экономической сущности - это процесс постепенного переноса стоимости основных средств и нематериальных активов (а также малоценных и быстроизнашивающихся предметов) по мере их износа на производимую продукцию, превращения в процессе реализации в денежную форму и накопления ресурсов для последующего воспроизводства активов, которые амортизируются. Это целевой источник финансирования инвестиционного процесса.

Прибыль как экономическая категория - это чистый доход, созданный прибавочным трудом. Прибыль является экономическим показателем, характеризующим финансовые результаты предпринимательской деятельности. Кроме того, через прибыль реализуется принцип материальной заинтересованности в процессе ее распределения и использования, а также принцип материальной ответственности. Наконец, прибыль, остающаяся в распоряжении предприятия - это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы предприятий и их контрагентов, интересы отдельных работников. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Распределение оставшейся после этого части прибыли - прерогатива предприятия.

Амортизационные отчисления и часть прибыли, направляемая на накопление, составляют денежные ресурсы предприятия, используемые на его производственное и научно - техническое развитие, формирование финансовых активов - приобретение ценных бумаг, вклады в уставной капитал других предприятий и т. п. Другая часть прибыли, используемая на накопление, направляется на социальное развитие предприятия. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми на предприятии.

Распределение прибыли может производиться путем образования специальных фондов - фонда накопления, фонда потребления, резервных фондов (см. рисунок 1) - или путем непосредственного расходования чистой прибыли на отдельные цели. В первом случае на предприятии дополнительно составляются сметы расходования фондов потребления и накопления как приложение к финансовому плану. Во втором случае распределение прибыли отражается в финансовом плане.

Фонд накопления используется на научно - исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на затраты, связанные с технологическим перевооружением и реконструкцией, на погашение долгосрочных ссуд и уплату процентов по ним, уплату процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, прирост оборотных средств, затраты на проведение природоохранных мероприятий, взносы в качестве вкладов учредителей в создание уставных капиталов других предприятий, взносы союзам, ассоциациям, концернам, если предприятие входит в их состав, и др.

Фонд потребления используется на социальное развитие и социальные нужды. За счет него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящиеся на балансе предприятия, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата некоторых специальных премий, оказание материальной помощи, доплата к пенсиям, компенсация удорожания стоимости питания в столовых и буфетах и т.п.

Прибыль – основной источник формирования резервного фонда. Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т.е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождается созданием обособленных денежных фондов /18/. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды социального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек, находящихся на полном бюджетном финансировании и др. /9/.

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово - хозяйственной деятельности, ответственность за ее результаты, контроль за финансово - хозяйственной деятельностью предприятия.

Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. Принцип самофинансирования пока не может быть обеспечен на предприятиях, выпускающих необходимую потребителю продукцию с высокими затратами на ее производство и не обеспечивающих достаточный уровень рентабельности по разным объективным причинам. К ним относятся предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные и другие предприятия, получающие ассигнование из бюджета. То же характерно и для предприятий оборонного значения, хозяйственная деятельность которых не может считаться предпринимательской и финансируется за счет средств, полученных от реализации продукции.

При временной недостаточности в средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов.

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

- банковских кредитов и ссуд;

- средств от выпуска и продажи облигаций фирмы;

- займов от других небанковских субъектов рынка.

В условиях отечественной практики привлечение финансовых ресурсов на возвратной основе от банковских и небанковских организаций имеет принципиальное значение. В общепринятом понимании кредиты и ссуды в России могут выдавать исключительно кредитные институты - банки. Полученные фирмой займы на возвратной основе от небанковских организаций согласно действующему законодательству являются доходом фирмы и облагаются соответствующей ставкой налога.

В централизованно планируемой экономике предприятия при определенных условиях могли привлекать дополнительные средства в виде долгосрочных ссуд банка. Отечественные предприятия имеют достаточный опыт в использовании банковских ссуд как инструмента краткосрочного финансирования деятельности. Что касается опыта взаимоотношений с банками как источниками капитала, то здесь дело обстоит гораздо хуже. Причин тому много - нет опыта и традиций, как со стороны предприятий, так и со стороны банков, высокая инфляция и непредсказуемость поведения учетной ставки Центрального банка затрудняют получение долгосрочных ссуд и т.п.

В рыночной экономике наиболее распространенной формой привлечения заемных средств на долгосрочной основе является облигационный заем, выпускаемый акционерным обществом на срок не менее одного года, а также - эмиссия долевых ценных бумаг. В практике финансового менеджмента в условиях рынка известны и другие приемы финансирования деятельности предприятия, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, фрэнчайзинг. Банковских кредитов и ссуд;

- Средств от выпуска и продажи облигаций фирмы;

- Займов от других небанковских субъектов рынка.

В условиях отечественной практики привлечение финансовых ресурсов на возвратной основе от банковских и небанковских организаций имеет принципиальное значение. В общепринятом понимании кредиты и ссуды в России могут выдавать исключительно кредитные институты - банки. Полученные фирмой займы на возвратной основе от небанковских организаций согласно действующему законодательству являются доходом фирмы и облагаются соответствующей ставкой налога.

В централизованно планируемой экономике предприятия при определенных условиях могли привлекать дополнительные средства в виде долгосрочных ссуд банка. Отечественные предприятия имеют достаточный опыт в использовании банковских ссуд как инструмента краткосрочного финансирования деятельности. Что касается опыта взаимоотношений с банками как источниками капитала, то здесь дело обстоит гораздо хуже. Причин тому много - нет опыта и традиций, как со стороны предприятий, так и со стороны банков, высокая инфляция и непредсказуемость поведения учетной ставки Центрального банка затрудняют получение долгосрочных ссуд и т.п.

В рыночной экономике наиболее распространенной формой привлечения заемных средств на долгосрочной основе является облигационный заем, выпускаемый акционерным обществом на срок не менее одного года, а также - эмиссия долевых ценных бумаг. В практике финансового менеджмента в условиях рынка известны и другие приемы финансирования деятельности предприятия, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, фрэнчайзинг.

Показатель

Г.

Г.

Г.

Г.

Абс. Отклон.

Темп роста, %

Сумма, тыс.р.

Собственный капитал

из них:

2.1.Уставный капитал

2.2.Добавочный капитал

2.3.Целевые финансирования и поступления

2.4. Фонды накопления

2.5. Фонды потребления

2.6.Расчеты по дивидендам

Заемный капитал

3.1. Краткосрочные кредиты

3.2. Кредиторская задолженность

в т.ч.

поставщики и подрядчики

по оплате труда

по социальному страхованию и обеспечению

задолженность перед бюджетом

прочие кредиторы

Так, сумма кредиторской задолженности на предприятии ОАО "Армхлеб" за анализируемый период увеличилась на 2327 тыс.р. и на 1.01.98г. составила 2748269 тыс.р. Темп роста кредиторской задолженности за анализируемы период составил 651,83%. Доля кредиторской задолженности в общей сумме заемных средств уменьшилась с 73% в начале анализируемого периода до 68% в конце. Это связано с все нарастающими темпами роста краткосрочных заемных средств. В то же время доля кредиторской задолженности в общей суммы финансовых ресурсов увеличилась с 7% в начале анализируемого периода до 24% на 1.01.98г., что говорит о большом влиянии кредиторской задолженности на структуру источников финансовых ресурсов предприятия.

Сумма кредиторской задолженности увеличилась в основном за счет прироста задолженности перед поставщиками и подрядчиками, которая за анализируемый период увеличилась с 128 тыс.р. на 1.01.95г. до 2322 тыс.р. на 1.01.98г. Доля кредиторской задолженности перед поставщиками и подрядчиками в конце анализируемого периода составила 85%. Темп роста кредиторской задолженности перед поставщиками и подрядчиками за анализируемый период составил 1808,34%. Следует отметить, в этой сумме отсутствует просроченная и безнадежная задолженность. Следовательно рост задолженности перед поставщиками и подрядчиками - нормальное явление в деятельности предприятия ОАО "Армхлеб" .

В то же время наблюдается небольшой рост задолженности по так называемым "больным статьям" баланса, представленным на рисунке 3.1 как наиболее рисковая кредиторская задолженность.

Задолженность по социальному страхованию и обеспечению возросла с 2 тыс.р. в начале исследуемого периода до 44 тыс.р. - в конце. Темп роста задолженности по социальному страхованию и обеспечению составил 2068,8%. Так же увеличилась на 80 тыс.р. задолженность по выплате заработной платы работникам и на 19 тыс.р. задолженность предприятия перед бюджетом. Темп роста задолженности по заработной плате составил 200,8%, а темп роста задолженности предприятия перед бюджетом составил 117,3%. Темпы роста задолженности по этим статьям значительны, но, как видно из рисунка 3.1 изменение суммы задолженности по этим статьям баланса не повлекло за собой значительного изменения структуры источников финансовых ресурсов из-за небольшой доле этих статей в общей сумме источников: 1,4%, 0,4% и 1,1% на 1.01.98г. соответственно.

Сумма краткосрочных кредитов увеличилась с 153080 тыс.р. на начало анализируемого периода до 1287601 тыс.р. - в конце анализируемого периода, то есть на 1134521 тыс.р. Темп роста суммы краткосрочных кредитов составил 841,13%. Доля краткосрочных кредитов в общей сумме заемных средств на 1.01.95г. составила 27%, а к концу анализируемого периода увеличилась до 39%. Доля краткосрочных кредитов в сумме заемных средств довольно велика, но небольшая доля краткосрочных кредитов в общей сумме пассивов снижает их влияние на изменение структуры источников средств. В то же время, темп роста краткосрочных кредитов самый большой среди остальных статей источников финансирования.

Задолженность перед прочими кредиторами уменьшилась на 7 т.р. и составила на конец исследуемого периода 91977 т.р.

Как видно из рисунка 3.1, структура заемных источников финансовых ресурсов нельзя охарактеризовать однозначно. Наблюдается рост задолженности по так называемым "больным статьям" - задолженность по выплате заработной платы работникам, по социальному страхованию, задолженность перед бюджетом. Хотя задолженность по этим статьям баланса растет быстрыми темпами, сумма ее достаточно мала. Главной тенденцией в динамике источников средств предприятия ОАО "Армхлеб" является увеличение доли привлеченных финансовых ресурсов в общей сумме капитала при несущественном увеличении собственных источников. Рост доли привлеченных финансовых ресурсов может характеризовать финансовое состояние предприятия как с положительной так и с отрицательной стороны. Если предприятие имеет высокий уровень рентабельности, то увеличение доли привлеченных средств может свидетельствовать о повышении темпов роста оборота предприятия и, следовательно, недостатке средств на финансирование переменных, а зачастую и постоянных затрат. Но так же, высокая доля привлеченных ресурсов в пассиве предприятия может говорить о его низкой рентабельности и финансовой устойчивости. Анализ показателей рентабельности и финансовой устойчивости ОАО "Армхлеб" приведен в следующей главе.

Финансовые ресурсы не присутствуют в явном виде в балансе предприятия, но расчет их суммы очень важен для оценки финансового состояния. Сравнение суммы финансовых ресурсов и затрат предприятия на производство продукции позволяет сделать вывод о их достаточности для обеспечения воспроизводственного процесса.

Расчет суммы финансовых ресурсов ОАО "Армхлеб", оценка их структуры и динамики изменения в анализируемом периоде приведены в таблице 3.2.

Таблица 3.2 - Структура и динамика изменения финансовых ресурсов ОАО "Армхлеб"

| Наименование |

Г. |

Г. |

Г. |

Абс. Отклон. | Темп роста, % | |||

| Сумма, тыс.р. | У.В., % | Сумма, тыс.р. | У.В., % | Сумма, тыс.р. | У.В., % | |||

| 1. Чистая прибыль | 0 | 0 | 0 | 0 | ||||

| 1.1 Остатки фонда накопления | 0 | 0 | 0 | 0 | ||||

| 2. Амортизация всего | 1 358 | 7,3 | 2 537 | 12,3 | 2 613 | 13,6 | 1 255 | 192,4 |

| 2.1. Амортизация основных средств | 1 357 | 7,3 | 2 535 | 12,3 | 2 611 | 13,6 | 1 253 | 192,3 |

| 2.2. Амортизация нематериальных активов | 0,6 | 0,0 | 1,2 | 0,0 | 2,4 | 0,0 | 2 | 407,1 |

| 3. Целевые финансирования | 270 | 1,5 | 270 | 1,3 | 310 | 1,6 | 40 | 114,8 |

| 4.Краткосрочные кредиты и займы | 6 248 | 33,6 | 5 888 | 28,5 | 6 240 | 32,6 | -8 | 99,9 |

| 5. Прочие краткосрочные пассивы | 0 | 0,0 | 0,46 | 0,002 | 0,46 | 0,002 | 0 | |

| 6.Долгосрочные кредиты и займы | 0 | 0 | 0 | 0 | ||||

| 7. Кредиторская задолженность | 10 725 | 57,7 | 11 993 | 58,0 | 9 994 | 52,2 | -730 | 93,2 |

| Итого финансовых ресурсов | 18 601 | 100,0 | 20 688 | 100,0 | 19 158 | 100,0 | 557 | 103,0 |

| Затраты на воспроизводство | 18 126 | 19 083 | 15 198 | -2928 | 83,8 | |||

| Коэффициент соотношения финансовых ресурсов и затрат на воспроизводство, % | 97 | 92 | 79 | |||||

Как видно из таблицы доля собственных финансовых ресурсов в общей сумме финансовых ресурсов ОАО "Армхлеб" в 1995 году составляла 7,3% и увеличилась до 13,6% в 1997 году. Темп роста собственных финансовых ресурсов составил 192,4%. Доля собственных финансовых ресурсов возрастала в анализируемом периоде только за счет роста суммы амортизации, которая являлась единственным источником собственных финансовых ресурсов предприятия. На всем протяжении исследуемого периода у предприятия ОАО "Армхлеб" нераспределенной прибыли не было.

Вся сумма привлеченных финансовых ресурсов ОАО "Армхлеб" - это целевые финансирования Администрации г. Армавира на пополнение оборотных средств предприятия. Привлеченные средства предприятия увеличились с 270 тыс.р. в начале анализируемого периода до 310 тыс.р. в 1997 году. Темп роста привлеченных финансовых ресурсов составил 114%. Доля привлеченных финансовых ресурсов в общей суммы финансовых ресурсов предприятия незначительна. Этим объясняется незначительное влияние роста привлеченных финансовых ресурсов на общую сумму финансовых ресурсов предприятия.

Наибольшая доля в финансовых ресурсах предприятия ОАО "Армхлеб" принадлежит заемному капиталу, доля которого в общей сумме финансовых ресурсов в 1996 году составляла 91,2% от общей и уменьшилась в 1997 году до 84,7%. Заемный капитал предприятия формируется в основном за счет краткосрочных кредитов и кредиторской задолженности. Краткосрочные кредиты и займы в начале анализируемого периода составляли 6248 тыс.р. и незначительно уменьшились к концу анализируемого периода до 6240 тыс.р. Так же уменьшилась кредиторская задолженность. В начале периода она составляла 10725 тыс.р., а к концу анализируемого периода уже 9994 тыс.р. Доля краткосрочных кредитов и займов в сумме заемных финансовых ресурсов в 1995 году составляла 37% и увеличилась в 1997 году до 38%. Соответственно, доля кредиторской задолженности, составлявшая на начало анализируемого периода 63% уменьшилась до 62% к концу исследуемого периода. Доля как краткосрочных кредитов и займов, так и кредиторской задолженности в общей сумме финансовых ресурсов за анализируемый период незначительно уменьшилась, но общая сумма заемного капитала все же занимает значительную часть финансовых ресурсов предприятия. Высокая доля заемного капитала в финансовых ресурсах предприятия в сочетании с уменьшением объемов производства продукции - отрицательный фактор свидетельствующий о высокой зависимости предприятия от поставщиков и кредиторов и его низкой платежеспособности.

Достаточность финансовых ресурсов для обеспечения воспроизводственного процесса, наличие свободных денежных средств для расширения производства продукции - решающие факторы в оценке эффективности управления финансовыми ресурсами. Финансовые ресурсы предприятия как минимум должны покрывать суммы его затрат на производство продукции. В 1995 году затраты на производство продукции составляли 18126 тыс.р., а сумма финансовых ресурсов предприятия составляла 18601 тыс.р. Следовательно процентное соотношение затрат на воспроизводство и финансовых ресурсов в 1995 году составляло 97%. В 1996 году затраты на воспроизводство увеличились до 19083 тыс.р. в то время как финансовые ресурсы предприятия увеличились до 20688 тыс.р. Соотношение затрат на воспроизводство и финансовых ресурсов составило 92%. В 1997 году затраты на воспроизводство значительно уменьшились, их сумма составила 15198 тыс.р. Финансовые ресурсы предприятия в это же время уменьшились не значительно и составили в 1997 году 19158 тыс.р. Соотношение затрат на воспроизводство и финансовых ресурсов составило 79%.

На рисунке 3.2 представлено изменение соотношения затрат на производство продукции и суммы финансовых ресурсов предприятия ОАО "Армхлеб" в анализируемом периоде.

Как видно из рисунка, сумма финансовых ресурсов ОАО "Армхлеб", как и сумма затрат на воспроизводство варьировали в течении анализируемого периода, но неизменным оставалось то, что финансовые ресурсы предприятия всегда покрывали его потребность в средствах для поддержания воспроизводственного процесса. В течении последних 3 лет у предприятия всегда оставался небольшой излишек финансовых ресурсов. Так в 1995 году он составил 475 тыс.р. и в течении последующих двух лет увеличился до 3961 тыс.р. Общая тенденция в изменении динамики и структуры финансовых ресурсов на предприятии ОАО "Армхлеб" - их увеличение при одновременном снижении затрат на воспроизводство.

Снижение процентного соотношения воспроизводственных затрат к общей сумме финансовых ресурсов предприятия нельзя признать однозначно положительной тенденцией, так как это связано с сокращением производства, а следовательно со снижением затрат необходимых для выпуска продукции. Увеличение суммы финансовых ресурсов в анализируемом периоде произошло в основном за счет увеличения амортизационных отчислений, что явилось следствием переоценки основных средств.

Финансовые ресурсы трансформируются в активы предприятия. От рациональности размещения финансовых ресурсов в активах предприятия и оптимальности структуры этих активов зависит повышение изменение суммы прибыли, рентабельности предприятия, а следовательно улучшение его финансового состояния.

Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается. От структуры активов непосредственно зависят показатели платежеспособности и финансовой устойчивости предприятия. Кроме того эта структура оказывает большое виляние на систему показателей, которые принято называть коэффициентами деловой активности. Информация о состоянии активов предприятия, содержащаяся в его балансе дает достаточно основательную базу для их анализа и определения приоритетных направлений вложения финансовых ресурсов.

В таблице 3.3 приведен анализ изменения структуры и динамики активов ОАО "Армхлеб" за последние 3 года.

Как видно из таблицы в составе имущества за весь анализируемый период преобладают иммобилизованные активы. На 1.01.95г. их доля в составе имущества была 86,47%, а к концу анализируемого периода она уменьшилась до 62,82%. В то же самое время сумма иммобилизованных активов в денежном выражении возросла за счет увеличения стоимости основных средств, сумма которых возросла в результате переоценки в 1996 году.

Доля оборотных активов наоборот возросла с 13,53% в начале периода до 26,14% на 1.01.98г. При этом оборотные активы, независимо от их удельного веса в имуществе продолжают оставаться наиболее мобильной его частью и в решающей степени определяют платежеспособность и кредитоспособность предприятия. Исходя из изложенного очень важна оценка динамики оборотных активов. Как правило, их прирост означает улучшение структуры имущества с финансовой точки зрения. Дебиторская задолженность в общей сумме имущества предприятия на начало периода составляла небольшую долю (6,34%) и к концу анализируемого периода увеличилась до 15,02%. В сумме дебиторской задолженности предприятия ОАО "Армхлеб" отсутствуют безнадежные долги покупателей и других дебиторов. Следовательно, всю дебиторскую задолженность, равно как и ее прирост, можно рассматривать в качестве полноценного мобильного элемента активов.

В балансе предприятия присутствует дебиторская задолженность со сроком погашения свыше 12 месяцев. На 1.01.98г. ее сумма составляла 8,5 тыс.р., а к концу периода эта задолженность была полностью погашена. Дебиторская задолженность со сроком погашения свыше 12 месяцев отражается в сумме иммобилизованных активов, так как она не может служить источником погашения долгов предприятия в анализируемом периоде.

Таблица 3.3 - Структура и динамика изменения активов ОАО "Армхлеб"

|

Показатель |

Г. |

Г. |

Г. |

Г. |

Абс. Отклон. | Темп роста, % | |||||

| Сумма, тыс.р. | У.В., % | Сумма, тыс.р. | У.В., % | Сумма, тыс.р. | У.В., % | Сумма, тыс.р. | У.В., % | ||||

| 1.Всего имущества |

5 781 | 100,0 | 7 171 | 100,0 | 10 852 | 100,0 | 11 624 | 100,0 | 5 843 | 201,1 | |

| в т.ч. |

| 0,0 | 0,0 | 0,0 | |||||||

| 2.Иммобилизованные активы |

4 999 | 86,5 | 5 237 | 73,0 | 7 440 | 68,6 | 7 302 | 62,8 | 2 303 | 146,1 | |

| в том числе: |

| ||||||||||

| Нематериальные активы | 0,58 | 0,0 | 9,2 | 0,1 | 7 | 0,1 | 8,3 | 0,1 | 8 | 1452,0 | |

| Основные средства | 4 615 | 79,8 | 4 637 | 64,7 | 6 479 | 59,7 | 6 270 | 53,9 | 1 655 | 135,9 | |

| Незавершенное строительство | 368 | 6,4 | 547 | 7,6 | 849 | 7,8 | 961 | 8,3 | 592 | 260,9 | |

| Долгосрочные финанс. влож. | 6,9 | 0,1 | 8,6 | 0,1 | 71 | 0,7 | 63 | 0,5 | 56 | 909,7 | |

| Дебиторская задолженность | 8,5 | 0,1 | 35 | 0,5 | 35 | 0,3 | 0,0 | -9 | |||

| 3.Мобильные активы |

782 | 13,5 | 1 610 | 22,4 | 2 532 | 23,3 | 3 038 | 26,1 | 2 256 | 388,5 | |

| 3.1.Запасы | 370 | 6,4 | 600 | 8,4 | 771 | 7,1 | 978 | 8,4 | 608 | 264,2 | |

| в том числе: |

| ||||||||||

| сырье, материалы и др. | 291 | 5,0 | 368 | 5,1 | 430 | 4,0 | 486 | 4,2 | 195 | 166,8 | |

| животные на выращивании | 10 | 0,2 | 29 | 0,4 | 0,0 | 0,0 | -10 | ||||

| МБП | 5,4 | 0,1 | 70 | 1,0 | 130 | 1,2 | 163 | 1,4 | 157 | 2996,0 | |

| затраты в незавершенном произв. | 3,6 | 0,1 | 0,04 | 0,0 | 711 | 6,6 | 0,1 | 0,0 | -4 | 1,8 | |

| готовая продукция | 60 | 1,0 | 75 | 1,0 | 135 | 1,2 | 193 | 1,7 | 133 | 323,4 | |

| расходы будущих периодов |

| 0,0 | 7,4 | 0,1 | 5,4 | 0,0 | 5 | ||||

| прочие запасы и затраты |

| 57 | 0,8 | 68 | 0,6 | 132 | 1,1 | 132 | |||

| 3.2.Дебиторская задолженность | 366 | 6,3 | 765 | 10,7 | 1 565 | 14,4 | 1 745 | 15,0 | 1 379 | 476,5 | |

| 3.3.Денежные средства и краткосрочные фин. вложения | 20 | 0,4 | 73 | 1,0 | 49 | 0,4 | 75 | 0,6 | 54 | 365,6 | |

| в том числе |

| 0,0 | 0,0 | 0,0 | 0,0 | ||||||

| касса | 0,7 | 0,0 | 1,8 | 0,0 | 0,6 | 0,0 | 1,6 | 0,0 | 1 | 234,3 | |

| расчетные счета | 0,001 | 0,0 | 2,3 | 0,0 | 0,2 | 0,0 | 22 | 0,2 | 22 | ||

| прочие денежные средства | 20 | 0,3 | 69 | 1,0 | 48 | 0,4 | 51 | 0,4 | 31 | 257,3 | |

| 4.Убытки | 0 | 0,0 | 324 | 4,5 | 880,424 | 8,1 | 1283 | 11,0 | 1 283 | ||

Важно так же отметить, что темп роста оборотных активов составил 388,5%, а темп роста иммобилизованных активов - 146,1%. То есть прирост оборотных активов не сопровождался уменьшением внеоборотных активов, а лишь опережал увеличение последних по темпу. Это и обеспечило изменение доли оборотных активов в составе имущества с 13,53% до 26,14% при соответствующем снижении доли внеоборотных активов.

Когда происходят такие изменения в структуре имущества, целесообразно проанализировать, что произошло с другими элементами активов и пассивов. Иными словами, надо определить, за счет каких статей баланса оказался возможным прирост оборотных активов.

Исходя из понимания самой сути баланса предприятия можно утверждать, что факторами, обеспечивающими прирост оборотных активов, являются уменьшение других элементов активов или увеличение любых элементов пассивов, и наоборот, в качестве отрицательных факторов прироста оборотных активов выступают увеличение других элементов активов или снижение размеров источников финансовых ресурсов.

Оценка состава и структуры факторов прироста оборотных активов приведена в таблице 3.4.

Таблица 3.4 - Состав и структура факторов прироста оборотных активов ОАО "Армхлеб"

| Показатели | Сумма, тыс. р. | в % к приросту |

| Прирост оборотных активов | 2248 | |

| Факторы, влияющие на прирост (увеличивающие "+", уменьшающие "-") | ||

| 1.Капитал и резервы | 2382 | 106,0 |

| 2.Кредиты банков | 1135 | 50,5 |

| 3.Кредиторская задолженность | 2327 | 103,5 |

| 4.Прочие кредиторы | -8 | -0,3 |

| 5.Основные средства | -1655 | -73,6 |

| 6.Нематериальные активы | -8 | -0,3 |

| 7.Незавершенное строительство | -593 | -26,4 |

| 8.Дебиторская задолженность свыше 12 мес. | 9 | 0,4 |

| 9.Долгосрочные финансовые вложения | -56 | -2,5 |

| 10.Убытки | -1283 | -57,1 |

| Итого | 2248 | 100,0 |

Оценка структуры этих факторов позволит ответить на вопрос, можно ли считать увеличение мобильных средств предприятия случайным или это постоянно действующая тенденция.

Как видно из таблицы 3.4, решающими факторами прироста оборотных активов явилось увеличение капитала и резервов и кредиторской задолженности. Такие факторы нельзя трактовать однозначно положительно. Прирост капитала и резервов произошел в основном за счет увеличения привлеченного капитала, что, в свою очередь вызвано переоценкой основных средств. Это мероприятие не привело к реальному повышению мобильности имущества. В то же время увеличивается кредиторская задолженность. Рост кредиторской задолженности в качестве заемных источников средств - ненадежный способ повышения мобильности имущества в силу самого характера кредиторской задолженности, которая может быть востребована в сроки, не устраивающие предприятие.

Показатели

Сумма, тыс.р.

Абс. Отклон.

Т.Р., %

Как видно из расчетов собственные оборотные средства предприятия возросли с 215,9 тыс.р. на 1.01.95г. до 286 тыс.р. на 1.01.98г. Темп роста собственных оборотных средств составил 132%. Запасы и затраты предприятия возрастали быстрее собственных оборотных средств. За анализируемый период они увеличились на 831 тыс.р. . темп роста запасов и затрат составил 380%. В то же время сумма нормальны источников формирования запасов и затрат возросла к концу исследуемого периода на 3397,9 тыс.р. Темп роста нормальных источников формирования запасов и затрат самый большой из всех показателей. За анализируемый период он составил 783%.

В таблице 3.6 приводится определение типа финансовой устойчивости предприятия ОАО "Армхлеб" за период с 1.01.95г. по 1.01.98г.

Таблица 3.6 - Определение типа финансовой устойчивости ОАО "Армхлеб"

| Тип финансовой устойчивости | Нормативное соотношение | 1.01.95г. | 1.01.96г. | 1.01.97г. | 1.01.98г. |

| Абсолютная | СОС>ЗЗ | 216<395 | 48<772 | 143<918 | 286<1218 |

| Нормальная | СОС<ЗЗ<=ИФЗ | 216<395<497 | 48<772<1134 | 143<918<2885 | 286<1218<3398 |

| Не устойчивое положение | ЗЗ<=ИФЗ | 395<497 | 772<1134 | 918<2885 | 1218<3398 |

| Критическая | ЗЗ<ИФЗ+ПКЗ | 395<497 | 772<1134 | 918<2885 | 1218<3398 |

Итак, в течении всего исследуемого периода сумма собственных оборотных средств оставалась меньше суммы запасов и затрат предприятия ОАО "Армхлеб", а сумма нормальных источников формирования запасов и затрат всегда превышала сумму запасов и затрат. Из этого можно сделать вывод, что все три года финансовая устойчивость предприятия оставалась нормальной.

Более глубокая оценка финансовой устойчивости предприятия проводится при помощи коэффициентов финансовой устойчивости, которые являются относительными величинами. Необходимые исходные данные и расчет коэффициентов финансовой устойчивости приведены в таблице 3.7.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, равный доле источников средств в общем итоге баланса. Для предприятия ОАО "Армхлеб" этот показатель в начале периода равен 0,88 и к концу периода уменьшился до 0,7, при нормальном ограничении 0,5. Следовательно предприятие достаточно независимо от кредиторов, но снижение этого коэффициента говорит о тенденции повышения зависимости предприятия, что нельзя расценить положительно.

Таблица 3.7 - Коэффициенты финансовой устойчивости ОАО "Армхлеб"

| Показатели | Нормальное ограничение | 1.01.95г. | 1.01.96г. | 1.01.97г. | 1.01.98г. |

| 1. Коэффициент автономии | Ka>=0,5 | 0,88 | 0,73 | 0,70 | 0,65 |

| 2. Коэффициент соотношения собственных и заемных средств | Кзс<=1 | 0,13 | 0,37 | 0,44 | 0,53 |

| 3. Коэффициент соотношения мобильных и иммобилизованных активов | - | 0,16 | 0,32 | 0,35 | 0,42 |

| 4. Коэффициент маневренности | Км=0,5 | 0,02 | 0,01 | 0,02 | 0,04 |

| 5. Коэффициент обеспеченности запасов собственными источниками финансирования | Ко>=0,6-0,8 | 0,34 | 0,08 | 0,19 | 0,29 |

| 6.Коэффициент имущества производственного назначения | Кп.им>=0,5 | 0,85 | 0,71 | 0,65 | 0,60 |

| 7. Коэффициент долгосрочного привлечения заемных средств | - | 0,00 | 0,00 | 0,00 | 0,00 |

| 8. Коэффициент краткосрочной задолженности | - | 0,23 | 0,10 | 0,39 | 0,32 |

| 9. Коэффициент автономии источников формирования запасов и затрат | - | 0,43 | 0,04 | 0,05 | 0,07 |

| 10. Коэффициент кредиторской задолженности и прочих пассивов | - | 0,63 | 0,90 | 0,60 | 0,68 |

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств предприятия к величине его собственных средств. В начале анализируемого периода на предприятии ОАО "Армхлеб" этот показатель был равен 0,13 и увеличился к концу периода до 0,44 при нормативном ограничении 1. Хотя значение этого показателя не стало больше единицы наблюдается тенденция постоянного его увеличения, что может привести к опасному увеличению зависимости предприятия от кредиторов.

При сохранении финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением отношения стоимости мобильных средств предприятия к стоимости иммобилизованных активов. На предприятии ОАО "Армхлеб" в начале анализируемого периода этот коэффициент составил 0,16, что является его нормальным значением, а к концу анализируемого периода увеличился до 0,35, в то время как коэффициент соотношения собственных и заемных средств предприятия увеличился до 0,44. Следовательно к концу периода значение этого коэффициента ниже нормативного, что говорит о понижении финансовой стабильности предприятия.

Весьма существенной характеристикой устойчивости финансового состояния предприятия является коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5. На предприятии ОАО "Армхлеб" этот коэффициент имеет очень низкие значения. Так на 1.01.95г. он составил 0,02 и увеличился к концу анализируемого периода до 0,04. Увеличение этого коэффициента говорит о незначительном повышении маневренности средств предприятия, остающейся на очень низком уровне.

В соответствии с той определяющей ролью, какую играют для оценки финансовой устойчивости абсолютные показатели обеспеченности предприятия средствами источников формирования запасов и затрат, одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности собственными средствами, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия. Для предприятия ОАО "Армхлеб" этот коэффициент на 1.01.95г. составлял 0,55 и уменьшился в конце анализируемого периода до 0,23, при нормативном значении 0,6-0,8. Снижение этого коэффициента говорит об уменьшении финансовой устойчивости предприятия.

Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения, равный отношению суммы стоимостей основных средств, капитальных вложений, оборудования, производственных запасов и незавершенного производства к итогу баланса. На основе данных хозяйственной практики нормальным считается нижнее ограничение показателя 0,5. На предприятии ОАО "Армхлеб" в начале анализируемого периода этот коэффициент составлял 0,85, а к концу анализируемого периода уменьшился до 0,60. Хотя значение этого коэффициента находится в пределах нормы его снижение говорит о уменьшении имущества производственного назначения предприятия.

Для характеристики структуры источников средств предприятия наряду с коэффициентами автономии, соотношения заемных и собственных средств, маневренности используются также частные показатели, отражающие разнообразные тенденции в изменении структуры отдельных групп источников. К таким показателям в первую очередь относится коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов. Так как предприятие ОАО "Армхлеб" не привлекало долгосрочных заемных средств на всем протяжении анализируемого периода, этот коэффициент равен нулю.

Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств предприятия в общей сумме обязательств. На предприятии ОАО "Армхлеб" на 1.01.95г. этот коэффициент составлял 0,23 и увеличился до 0,32 на 1.01.98г. Увеличение этого коэффициента говорит о повышении доли краткосрочной задолженности в общей сумме обязательств предприятия.

Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. На предприятии ОАО "Армхлеб" за анализируемый период этот коэффициент понизился с 0,43 до 0,07, что связано с сокращением объемов производства.

Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия. Для предприятия ОАО "Армхлеб" на начало анализируемого периода этот коэффициент составил 0,63 и увеличился в конце периода до 0,68. Увеличение этого коэффициента является отрицательной тенденцией, свидетельствующей о повышении зависимости предприятия от кредиторов.

Таким образом динамика коэффициентов финансовой устойчивости подтверждает выводы анализа финансовой устойчивости предприятия на основе абсолютных показателей.

Потребность в анализе ликвидности баланса возникает в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы – запасы (за вычетом расходов будущих периодов) и долгосрочные финансовые вложения;

А4 – труднореализуемые активы – основные средства, за исключением статей, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – к ним относится кредиторская задолженность;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – капитал и резервы.

Для сохранения баланса актива и пассива итог группы П4 уменьшается на сумму расходов будущих периодов и убытков предприятия.

Анализ ликвидности баланса предприятия ОАО «Армхлеб» приведен в таблице 3.8.

Таблица 3.8 - Анализ ликвидности баланса ОАО "Армхлеб"

| тыс. р. | |||||||||

| Актив | 1.01.95г. | 1.01.96г. | 1.01.97г. | 1.01.98г. | Пассив | 1.01.95г. | 1.01.96г. | 1.01.97г. | 1.01.98г. |

| А1 | 20 | 73 | 49 | 75 | П1 | 512 | 1720 | 1999 | 2749 |

| А2 | 366 | 765 | 1565 | 1745 | П2 | 153 | 200 | 1305 | 1288 |

| А3 | 411 | 816 | 1016 | 1276 | П3 | 0 | 0 | 0 | 0 |

| А4 | 4984 | 5194 | 7334 | 7239 | П4 | 5116 | 4927 | 6660 | 6299 |

| Баланс | 5781 | 6847 | 9964 | 10335 | Баланс | 5781 | 6847 | 9964 | 10335 |

Баланс считается ликвидным, если имеют место соотношения, приведенные в столбце 1 таблицы 3.9. В остальных столбцах приведены соотношения групп баланса предприятия ОАО «Армхлеб» за анализируемый период.

Таблица 3.9 - Оценка ликвидности баланса ОАО "Армхлеб"

| Нормативные соотношения групп баланса |

На 1.01.95г. |

На 1.01.96г. |

На 1.01.97г. |

На 1.01.98г. | ||||||||

| А1>=П1 | 20 | <= | 512 | 73 | <= | 1720 | 49 | <= | 1999 | 75 | <= | 2749 |

| А2>=П2 | 366 | >= | 153 | 765 | >= | 200 | 1565 | >= | 1305 | 1745 | >= | 1288 |

| А3>=П3 | 411 | >= | 0 | 816 | >= | 0 | 1016 | >= | 0 | 1276 | >= | 0 |

| А4<=П4 | 4984 | <= | 5116 | 5194 | >= | 4927 | 7334 | >= | 6660 | 7239 | >= | 6299 |

| Характеристика баланса |

Не ликвиден |

Не ликвиден |

Не ликвиден |

Не ликвиден | ||||||||

Из сопоставления наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами видно, что текущая ликвидность ОАО «Армхлеб» довольно низкая и не изменяется на протяжении всего анализируемого периода.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена лишь часть, поэтому прогноз достаточно приближенный). На предприятии ОАО "Армхлеб" этот показатель соответствует нормативному показателю на протяжении всего исследуемого периода

Выполнение первых трех неравенств с необходимостью должно повлечь за собой выполнение четвертого неравенства. Четвертое неравенство носит балансирующий характер, и в то же время оно имеет глубокий финансовый смысл: его выполнение свидетельствует о выполнении минимального условия финансовой устойчивости – наличия у предприятия собственных оборотных средств. В 1998 году это неравенство не соответствует нормативному из-за большой доли убытков в активе баланса, которые покрываются собственным капиталом. Следовательно, минимальное условие финансовой устойчивости предприятия не выполняется.

Более глубокая оценка платежеспособности предприятия производится с помощью коэффициентов ликвидности, являющихся относительными величинами. Расчет коэффициентов ликвидности приведен в таблице 3.10.

Таблица 3.10 - Коэффициенты ликвидности ОАО "Армхлеб"

|

|

|

| тыс.р. | |||||||

| Показатели |

Нормативные значения |

Г. |

Г. |

Г. |

Г. | |||||

| Коэффициент абсолютной ликвидности | Кал >= 0,2-0,5 | 0,03 | 0,04 | 0,01 | 0,02 | |||||

| Коэффициент быстрой ликвидности | Ккл >= 1 | 0,58 | 0,44 | 0,49 | 0,45 | |||||

| Коэффициент текущей ликвидности | Ктл >= 2 | 1,20 | 0,86 | 0,80 | 0,77 | |||||

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Этот показатель характеризует платежеспособность предприятия на дату составления баланса. Как видно из таблицы коэффициент абсолютной ликвидности для предприятия ОАО "Армхлеб" на 1.01.95г. составлял 0,03, а на 1.01.98г. уменьшился до 0,02, при нормативном значении больше или равном 0,2-0,5.

Для вычисления быстрой ликвидности в состав ликвидных средств в числитель относительного показателя включаются дебиторская задолженность и прочие активы. Этот показатель характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. На предприятии ОАО "Армхлеб" данный коэффициент на протяжении всего периода был ниже нормы.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности оборота оборотных средств. На стабильно работающем предприятии он должен быть больше или равен 2. На предприятии ОАО "Армхлеб" этот показатель также ниже нормы весь исследуемый период.

Итак, все коэффициенты ликвидности на предприятии ОАО "Армхлеб" ниже нормативных значений, следовательно предприятие не платежеспособно и финансово неустойчиво.

Рассмотрим теперь критерии платежеспособности предприятия, содержащиеся в методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утвержденную распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994г. №31-р с изменением от 12 сентября 1994г.). во соответствии с этим документом анализ и оценка структуры баланса предприятия проводятся на основе двух показателей: коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами. В соответствии с этим документом основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным является наличие одного из следующих условий:

- Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- Коэффициент обеспеченности собственными средствами на конец периода имеет значение менее 0,1.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Он определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется как отношение между капиталом и резервами и фактической стоимостью внеоборотных активов к фактической стоимости оборотных активов.

На предприятии ОАО "Армхлеб" коэффициент текущей ликвидности на конец анализируемого периода составляет 0,77, коэффициент обеспеченности собственными средствами составляет 0,16. Значение коэффициента текущей ликвидности значительно ниже нормативного, следовательно предприятие ОАО "Армхлеб" неплатежеспособно. Для такого случая документом предусматривается расчет коэффициента восстановления платежеспособности за период, установленный равным 6 месяцам. Коэффициент восстановления платежеспособности рассчитывается по следующей формуле:

Кв=(Ктлк+У/Т(Ктлк-Ктлн))/2 (3.1)

где Ктлк – значение коэффициента текущей ликвидности в конце отчетного периода;

Ктлн – значение коэффициента текущей ликвидности в начале отчетного периода;

Т – продолжительность отчетного периода в месяцах;

У – период восстановления платежеспособности.

На предприятии ОАО «Армхлеб» коэффициент восстановления платежеспособности на конец периода составил 0,38, что ниже критического уровня, составляющего 1. В случае, когда коэффициент восстановления платежеспособности ниже 1, решение о признании предприятия неплатежеспособным, а структуры баланса – неудовлетворительной – еще не принимается, но предприятие ставится на особый учет в федеральном управлении по делам о несостоятельности (банкротстве). Однако для признания предприятия неплатежеспособным достаточно рассмотренных выше критериев.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала предприятия.

Расчет основных показателей деловой активности представлен в таблице 3.11.

Коэффициент оборачиваемости капитала - отношение выручки от реализации продукции ко всему итогу пассива баланса - характеризует эффективность использования фирмой всех имеющихся источников средств, независимо от их характера, т.е. показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица пассивов.

Таблица 3.11 - Коэффициенты деловой активности ОАО "Армхлеб"

| Показатели | 1995 год | 1996 год | 1997 год |

| Коэффициент общей оборачиваемости капитала | 3,3 | 2,9 | 2,2 |

| Коэффициент оборачиваемости мобильных средств | 41 | 35 | 26 |

| Коэффициент оборачиваемости материальных оборотных средств | 44 | 38 | 28 |

| Коэффициент оборачиваемости готовой продукции | 321 | 246 | 151 |

| Коэффициент оборачиваемости дебиторской задолженности | 43 | 30 | 21 |

| Средний срок оборота дебиторской задолженности, дн. | 9 | 12 | 17 |

| Коэффициент оборачиваемости кредиторской задолженности | 43 | 22 | 13 |

| Средний срок оборота кредиторской задолженности, дн. | 9 | 16 | 28 |

| Фондоотдача основных средств и прочих внеоборотных активов | 4,2 | 4,1 | 3,4 |

| Коэффициент оборачиваемости собственного капитала | 4,2 | 4,0 | 3,3 |

На предприятии ОАО "Армхлеб" в 1995 году этот показатель составлял 3,3, а в 1997 году уменьшился до 2,2. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса. На ОАО "Армхлеб" он довольно высок в связи с небольшим сроком производственного цикла. Уменьшение этого показателя - отрицательный фактор, свидетельствующий о замедлении оборачиваемости капитала и, как следствие, уменьшающий прибыль предприятия.

Результаты расчета оборачиваемости дебиторской и кредиторской задолженности свидетельствуют о том, что ОАО «Армхлеб» имело довольно благоприятные условия расчетов с покупателями на всем протяжении анализируемого периода. Так из расчетов видно что в 1995 году покупатели оплачивали счета каждые 9 дней, а в 1997 году этот показатель увеличился до 17 дней. Срок оплаты кредиторской в начале анализируемого периода был равен сроку оплаты дебиторской задолженности, а к концу анализируемого периода увеличился до 28 дней и превысил срок оборачиваемости дебиторской задолженности. Из этого следует, что у предприятия имеются свободные средства в обороте в размере, соответствующем разнице числа дней оборота кредиторской и дебиторской задолженности и предприятию не требуется привлечения дополнительных средств для покрытия дебиторской задолженности.

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех мобильных (как материальных так и не материальных) средств предприятия. В 1995 году этот коэффициент составлял 41 и уменьшился за анализируемый период до 28 в 1997 году. Уменьшение этого коэффициента свидетельствует о замедлении оборачиваемости мобильных средств, что можно оценить как отрицательный фактор.

Так же уменьшается значение коэффициента оборачиваемости материальных оборотных средств, отражающего число оборотов запасов и затрат предприятия за анализируемый период. В 1995 году этот коэффициент составлял 44 и уменьшился к концу анализируемого периода до 28. Снижение оборачиваемости материальных оборотных средств свидетельствует об относительном увеличении производственных запасов.

На уменьшение коэффициента оборачиваемости материальных активов влияет динамика изменения коэффициента оборачиваемости готовой продукции. Этот показатель снизился с 321 в 1995 году до 151 в 1997 году. Снижение коэффициента оборачиваемости готовой продукции свидетельствует о снижении спроса на нее.

Фондоотдача основных средств и прочих внеоборотных активов характеризует эффективность их использования, измеряемую величиной продаж, приходящейся на единицу стоимости средств. На предприятии ОАО "Армхлеб" этот показатель снизился с 4,2 в начале анализируемого периода до 3,4 в 1997 году. Уменьшение эффективности использования основных средств - отрицательный фактор в работе предприятия.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. На предприятии ОАО "Армхлеб" этот коэффициент снизился с 4,2 в 1995 году до 3,3 - в конце анализируемого периода. Снижение этого коэффициента свидетельствует о тенденции к бездействию части собственных средств.

Итак, можно сделать вывод об относительно хорошей деловой активности предприятия ОАО "Армхлеб", что связано со спецификой производства хлебобулочных изделий т.е. с небольшим сроком производственного цикла. Уменьшение этого практически всех показателей деловой активности - отрицательный фактор, так как уменьшается оборачиваемость и, следовательно, уменьшается прибыль предприятия.

Для анализа прибыльности деятельности предприятия используются показатели рентабельности. Далее приведен анализ коэффициентов рентабельности ОАО "Армхлеб", а так же показана взаимосвязь показателей рентабельности и деловой активности предприятия.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объему реализованной продукции.

Наиболее часто используемыми показателями в контексте управления финансовыми ресурсами являются коэффициенты рентабельности всех активов предприятия, рентабельности реализации, рентабельности собственного капитала. Расчет этих коэффициентов, а так же некоторых других показателей рентабельности приведен в таблице 3.12.

Таблица 3.12 Показатели рентабельности ОАО "Армхлеб"

| Показатели | 1995 год | 1996 год | 1997 год |

| Исходные данные, тыс.р. | |||

| Прибыль от реализации | 896 | 406 | 195 |

| Балансовая прибыль (убыток) | 709 | 167 | -77 |

| Выручка от реализации | 21 575 | 25 777 | 24 779 |

| Среднегодовая стоимость всего капитала | 6 476 | 9 012 | 11 238 |

| Среднегодовая стоимость основных средств и прочих внеоборотных активов | 5 096 | 6 304 | 7 354 |

| Среднегодовая стоимость собственного капитала | 5 183 | 6 399 | 7 568 |

| Среднегодовая величина долгосрочных кредитов и заимов | 0 | 0 | 0 |

| Показатели рентабельности, % | |||

| Рентабельность продаж | 3,3 | 0,6 | - |

| Рентабельность всего капитала фирмы | 13,8 | 4,5 | 1,7 |

| Рентабельность основных средств и прочих внеоборотных активов | 17,6 | 6,4 | 2,6 |

| Рентабельность собственного капитала | 17,3 | 6,3 | 2,6 |

| Рентабельность перманентного капитала | 17,3 | 6,3 | 2,6 |

Коэффициент рентабельности продаж рассчитывается посредством деления балансовой прибыли на объем реализованной продукции. В 1995 году на предприятии ОАО "Армхлеб" этот показатель составлял 3,3% и снизился в 1996 году до 0,6%. В 1997 году рентабельность продаж имеет отрицательную величину, по причине отсутствия прибыли. Уменьшение этого показателя на ОАО "Армхлеб" свидетельствует о росте затрат на производство продукции при постоянных ценах, то есть о снижении спроса на продукцию предприятия.

Рентабельность всего капитала прибыли рассчитывается делением прибыли от реализации на среднегодовой итог баланса. Он показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли, независимо от источников привлечения этих средств. На предприятии ОАО "Армхлеб" этот показатель снизился с 13,8% в начале анализируемого периода до 1,7% - в конце. Это так же свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

Коэффициент рентабельности основных средств и прочих внеоборотных активов отражает эффективность их использования, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. На предприятии ОАО "Армхлеб" в 1995 году этот показатель составлял 17,6% и уменьшился до 2,6% в 1998 году. Следовательно эффективность использования основных средств и прочих внеоборотных активов так же снижается.

Коэффициент рентабельности собственного капитала показывает эффективность использования собственного капитала предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании. На предприятии ОАО "Армхлеб" этот показатель в начале исследуемого периода составлял 17,3% и снизился до 2,6% к концу периода. Это говорит о снижении эффективности использования собственного капитала предприятия ОАО "Армхлеб".

Рентабельность перманентного капитала показывает эффективность всего капитала предприятия, который может быть инвестирован в производство. Так как у предприятия ОАО "Армхлеб" не было долгосрочных заимствований во всем исследуемом периоде величина этого показателя равна величине собственного капитала предприятия.

Таким образом, проведенный анализ свидетельствует об ухудшении финансового состояния предприятия и снижении эффективности использования его финансовых ресурсов. Это выражается в низком уровне показателей рентабельности предприятия, а так же снижении финансовой устойчивости и деловой активности.

3.3. Анализ организации финансовой работы и управления финансовыми ресурсами ОАО "Армхлеб"

Эффективность использования финансовых ресурсов обеспечивается в значительной мере постановкой и организацией их формирования и процедуры трансформации в активы предприятия. Как рассмотрено в теоретической части система управления финансами предприятия представлена управляющей и управляемой подсистемой. Одной из основных частей управляющей подсистемы является организационная структура управления финансами предприятия. Управление финансовыми ресурсами предприятия не может быть эффективным без правильно организации этой работы.

Управлением финансами на предприятии должно заниматься обособленное структурное подразделение предприятие - финансовая служба. На предприятии ОАО "Армхлеб" существует структурное подразделение, совмещающее в себе функции бухгалтерского учета, финансового и экономического планирования - это учетно-финансовый отдел. Документ, определяющий основные задачи и структуру учетно-финансового отдела, основные функции подразделений отдела и его начальника, взаимоотношения с другими подразделениями предприятия - положение о учетно-финансовом отделе находится в стадии разработки. Так же не доработаны большинство должностных инструкций работников учетно-финансового отдела.

Согласно штатному расписанию предприятия ОАО "Армхлеб" учетно-финансовый отдел включает 16 ставок. Перечень должностей работников учетно-финансового отдела приведен в таблице.

Главный бухгалтер помимо руководства бухгалтерской работой осуществляет управление финансовыми ресурсами предприятия. Это обстоятельство отрицательно влияет на организацию финансовой работы. Опыт показывает, что органически вписать службу финансовую службу в службу главного бухгалтера практически невозможно. Должности главного бухгалтера и финансового управляющего нельзя совмещать одному человеку, так как эти должности требуют совершенно разных качеств. Хороший бухгалтер получается из людей спокойных, совершенно не склонных к риску, педантичных и усидчивых. Главное в этой работе - способность внимательно разобраться в первичных документах и в соответствии с инструкциями точно отразить их в бухгалтерской отчетности.

Совсем другое требуется от финансиста. Работа этой профессии связана с принятием решений в условиях неопределенности. Работа финансиста требует гибкости, это должна быть натура творческая, способная рисковать и оценивать степень риска.

Финансовая работа отдела в целом сводится к чисто оперативным задачам - оформлению расчетных и платежных документов, организации расчетов с другими предприятиями, бюджетом, банками, рабочими и служащими.

Таблица 3.13 - Штаты учетно-финансового отдела ОАО "Армхлеб"

| Наименование должностей | Кол-во единиц |

| Главный бухгалтер | 1 |

| Ведущий экономист | 1 |

| Экономист по ценам | 1 |

| Экономист по нормированию | 1 |

| Экономист по бухгалтерскому учету и анализу финансово-хозяйственной деятельности | 1 |

| Инженер по организации труда | 1 |

| Бухгалтер расчетного отдела 2 категории | 1 |

| Бухгалтер производственного отдела 2 категории | 1 |

| Бухгалтер отдела реализации 2 категории | 1 |

| Бухгалтер материального отдела | 1 |

| Бухгалтер по магазинам | 1 |

| Бухгалтер расчетного отдела | 2 |

| Бухгалтер отдела реализации | 0,5 |

| Бухгалтер по магазинам | 0,5 |

| Архивариус | 1 |

| Кассир | 2 |

| Итого: | 17 |

Должности экономистов отдела в настоящее время сокращены. Экономической работой на предприятии занимается ведущий экономист. Его работа сводится к нормированию оборотных средств, калькуляции себестоимости продукции и другой деятельности не связанной с финансовым анализом, прогнозированием и планированием.

Большое значение для предприятия должна иметь квалификация работников финансового подразделения. В учетно-финансовом отделе ОАО "Армхлеб" большинство персонала имеет среднее специальное образование, не соответствующее требованиям, предъявляемым типовыми должностными инструкциями по этим специальностям. Некомпетентность работников, занимающихся финансовыми вопросами приводит к принятию необоснованных решений, приносящий финансовый ущерб предприятию, а следовательно снижает эффективность управления его финансовыми ресурсами.

Первоочередное значение в управлении финансовыми ресурсами предприятия имеет методика финансовой работы. Основные методы финансовой работы, которые в обязательном порядке должны применяться на предприятии - финансовое планирование, оперативная и контрольно-аналитическая работа. В наиболее общем виде направления финансовой работы на предприятии должны быть структурированы следующим образом:

- общий финансовый анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- распределение финансовых ресурсов (инновационная политика).