Как было отмечено выше, процесс принятия решения начинается с постановки задачи или формулировки проблемы. Далее следует структурировать задачу или проблему, то есть определить возможные причины возникновения проблемы или варианты решения задачи. Структуризацию целесообразно проводить с использованием системного подхода посредством методик структуризации. При этом следует установить границы подлежащей структуризации системы (проблемы, задачи), т.е. представить систему в виде некоторой изолированной части реального мира. Расширение границ системы повышает размерность и сложность многокомпонентной системы и, тем самым, затрудняет ее анализ.

При разработке альтернативных вариантов посредством проведения структуризации необходимо выявить мнение как можно большего числа работников, поскольку работники при этом еще и чувствуют свою причастность к управлению предприятием. Разработка вариантов решения – творческий процесс, требующий активизации мышления. В этом процессе необходим обмен мнениями, обсуждение, то есть применение тех или иных форм коллективной работы.

После разработки некоторого количества альтернатив решения проблемы (задачи) необходимо осуществить выбор одного из них, а значит сравнить их между собой, осуществив оценку вариантов. Для это следует определить критерий оценки, то есть показатель, характеризующий варианты решения, который будет использован для оценки.

Выбор варианта решения может осуществляться по следующим общим критериям [17]:

1. Полнота решения проблемы (или количественная оценка результата решения).

2. Ресурсы, используемые в процессе принятия решения: материальные, трудовые, финансовые.

3. Время, необходимое для решения проблемы (задачи).

4. Социальная и экологическая допустимость принятия решения.

5. Побочные последствия осуществления решения.

Одним из наиболее распространенных критериев является второй критерий, то есть стоимостная оценка вариантов.

В этом случае обычно выбираются показатели затрат, прибыли и эффективности альтернативного варианта решения. При этом наилучшему варианту будет соответствовать экстремальное значение (минимум или максимум) критерия оценки.

После разработки вариантов решения проблемы или задачи и определения критерия оценки необходимо осуществить выбор наиболее эффективного варианта.

Поскольку системный подход позволяет определить множество вариантов решения, то сначала следует произвести предварительный отсев вариантов. Для этого не требуется сравнения альтернатив выбранным критериям, следует просто проверить варианты на наличие некоторых качеств, признанных обязательными для данного решения. Это могут быть неблагоприятные экологические последствия, необеспеченность кадрами соответствующей квалификации, отсутствие производственных площадей и т.п.

Рассмотрим конкретные примеры системной разработки альтернативных вариантов и методов их оценки.

Пример 1. Имеются два объекта инвестирования с одинаковой прогнозной суммой требуемых капитальных вложений. Величина планируемого дохода в каждом случае не определенна и приведена в виде распределения вероятностей (таблица 7).

В данном случае используется вероятностный подход, предполагающий прогнозирование возможных исходов и присвоение им вероятностей. При этом пользуются предыдущими распределениями вероятностей (например, из выборочных обследований или статистики предшествующих исследований) или субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением группы экспертов. При этом каждому исходу присваивается вероятность с учетом того, что сумма всех вероятностей равна единице.

Таблица 7

Планируемый доход

| Проект А | Проект В | ||

| Прибыль | Вероятность | Прибыль | Вероятность |

| 3000 | 0,10 | 2000 | 0,10 |

| 3500 | 0,20 | 3000 | 0,20 |

| 4000 | 0,40 | 4000 | 0,35 |

| 4500 | 0,20 | 5000 | 0,25 |

| 5000 | 0,10 | 8000 | 0,10 |

Согласно критерия «затраты-прибыль» наилучшим будет проект, предполагающий минимум затрат и (или) максимум прибыли. Поскольку затраты по обоим проектам равны, то в качестве критерия выбора используем максимум прибыли.

Математическое ожидание прибыли для рассматриваемых проектов будет соответственно равно:

А = 0,1*3000+0,2*3500+0,4*4000+0,2*4500+0,1*5000 = 4000

В = 0,1*2000+0,2*3000+0,35*4000+0,25*5000+0,1*8000 = 4250

Таким образом проект В более предпочтителен. Однако, следует отметить, что этот проект является и относительно более рискованным, поскольку имеет большую вариацию прибыли по сравнению с проектом А (размах вариации проекта А=5000-3000=2000 , проекта Б=8000-2000=6000).

Пример 2. Управляющему нужно принять решение о целесообразности приобретения станка М1, либо станка М2 . Станок М2 более экономичен, что обеспечивает больший доход на единицу продукции, вместе с тем он более дорогой. Расчетный срок службы станков 5 лет. Значения затрат на приобретение станка и дохода на единицу продукции представлены в таблице 8. Управляющий оценил возможные варианты годового спроса на продукцию и соответствующие им вероятности следующим образом: 1200 единиц с вероятностью 0,4; 2000 единиц с вероятностью 0,6.

Таблица 8

Значения затрат и дохода

| Варианты покупки | Затраты на приобретение | Операционный доход на единицу продукции |

| Станок М1 | 15000 | 20 |

| Станок М2 | 21000 | 24 |

Рассчитаем варианты возможного дохода по каждому станку при разных значениях годового спроса.

Станок М1:

20*1200 - 15000 = 9000

20 * 2000 - 15000 = 25000

Станок М2:

24 * 1200 - 21000 = 7800

24 * 2000 - 21000 = 27000

С учетом вероятности значений годового спроса доход составит:

М1 = 9000 * 0,4 + 25000 * 0,6 = 18600

М2 = 7800 * 0,4 + 27000 * 0,6 = 19320

Расчет показал, что более дорогой станок М2 обеспечивает и большую годовую прибыль, поэтому для выбора варианта при критерию «затраты-прибыль» необходимо рассчитать отношение прогнозируемой прибыли за весь срок службы к затратам на приобретение станка.

Для станка М1: 18600*5/15000*100%=620%,

для М2: 19320*5/21000*100%=460%.

Таким образом, вариант с приобретением станка М1 экономически более целесообразен.

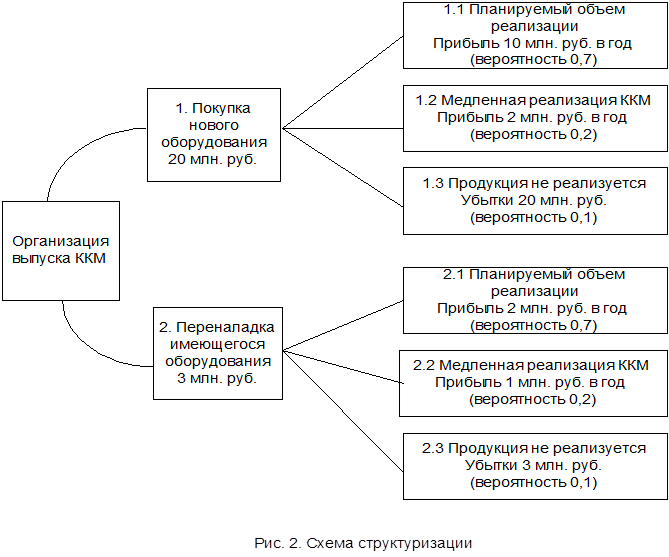

Пример 3. Стратегический план развития для предприятия ОАО «Техприбор» отрасли авиационное приборостроение предполагает организацию выпуска новой для предприятия продукции. Наличие высокого творческого потенциала и квалифицированных специалистов позволяет предположить, что разработка нового продукта не вызовет серьезных трудностей у предприятия. В качестве нового продукта ОАО «Техприбор» как предприятию, специализирующемуся по производству электронных приборов, предложено освоить выпуск электронных приборов массового спроса, например, современных контрольно-кассовых машин (ККМ) со сканером типа ОКА-2000Ф. В настоящее время почти все современные магазины переходят на использование ККМ со сканером, поэтому такой товар востребован рынком. Известно, что к таким ККМ предъявляются повышенные требования качества, поскольку сбои в их работе создают ощутимые проблемы для функционирования магазинов. Поэтому продукция ОАО «Техприбор», обладающего значительным техническим потенциалом и имиджем производителя высококачественной продукции, может быть востребована на рынке как выполненная на высоком техническом и качественном уровне.

В связи с реализацией этой стратегии у руководства ОАО «Техприбор» возникает вопрос о том, покупать ли новое дорогостоящее оборудование для обеспечения выпуска ККМ при минимальных затратах, или произвести более дешевую переналадку имеющегося оборудования, что приведет к повышению себестоимости выпускаемых ККМ. Кроме того, несмотря на прогнозируемую востребованность ККМ на рынке, существует вероятность того, что реализация новой продукции будет идти медленнее желаемой или вообще ККМ не будут продаваться. Предположим, что экспертные оценки маркетологов позволяют утверждать о 70% вероятности успешной реализации всей продукции. Вероятность медленной реализации составляет 20%, а неудачи 10%.

Для обоснования эффективного выбора варианта решения, в первую очередь, необходимо разработать систему альтернатив. Задача выпуска ККМ предполагает два варианта решения, каждому из которых соответствует три возможных направления развития событий. Схема структуризации этой задачи представлена на рисунке 2.

Для оценки вариантов развития событий и принятия решения составим таблицу 9.

Таблица 9

Расчет вариантов развития событий с учетом вероятности

| Варианты развития событий | Затраты, млн. руб. | Прибыль (убыток), млн. руб. | Вероятность | Прибыль (убыток) с учетом вероятности, млн. руб. | Эффективность % |

| 1 | 2 | 3 | 4 | 5=3*4 | 6=5/2 |

| 1.1 | 20 | 10 | 0,7 | 7 | 35 |

| 1.2 | 20 | 2 | 0,2 | 0,4 | 2 |

| 1.3 | 20 | -20 | 0,1 | -2 | -10 |

| 2.1 | 3 | 2 | 0,7 | 1,4 | 46,7 |

| 2.2 | 3 | 1 | 0,2 | 0,2 | 6,7 |

| 2.3 | 3 | -3 | 0,1 | -0,3 | -10 |

Анализ таблицы 9 показывает, что первый вариант решения задачи предполагает большие затраты, но и большую прибыль. Второй вариант требует небольших затрат, но и прибыль при этом существенно меньше. Однако, величина возможного с учетом вероятности убытка в первом варианте практически в семь раз больше возможного убытка по второму варианту. Поэтому использование критерия «затраты-прибыль» не позволяет вынести обоснованного решения.

Для выбора варианта решения используем показатель эффективности, равный отношению прибыли к затратам. При этом примем во внимание абсолютную величину стоимости (затрат на осуществление) каждого варианта. Из таблицы видно, что согласно критерию «стоимость-эффективность», второй вариант является предпочтительным, поскольку при меньших затратах он дает большую эффективность при положительных вариантах развития событий. В случае неудачной реализации продукции относительная величина убытка в обоих вариантах одинакова, а абсолютная практически в семь раз меньше. Таким образом, рациональные соображения предполагают выбор второго варианта.

Однако если ЛПР склонен к риску, то, принимая во внимание 70% вероятность получения высокой прибыли по первому варианту, ЛПР может все же пойти на риск вложения 20 млн. руб. Это зависит также и от того, являются ли вкладываемые денежные средства собственностью ЛПР или они принадлежат предприятию, насколько вкладываемая сумма велика и значима для ЛПР и (или) предприятия.

Пример 4. Выпуск продукции фирмы ООО «Русские Деликатесы» существенно зависит от поставок говядины, используемой для приготовления мясных полуфабрикатов. Стоимость партии поставки 3,5 тыс. В месяц фирма имеет прибыль в размере 50 тыс. руб. Если поставка не прибывает в срок, фирма теряет 20 тыс. руб. в месяц от недовыпуска продукции. Вероятность опоздания поставки 60%. Фирма может послать к поставщику свой транспорт (расходы 3 тыс. руб. в месяц), однако опыт показывает, что в половине случаев транспорт возвращается ни с чем. Можно увеличить вероятность получения говядины до 80%, если предварительно послать своего представителя, но расходы увеличатся еще на 3 тыс. руб. Существует возможность приобретать более дорогую говядину (на 40%) у другого, вполне надежного поставщика, однако, кроме расходов на транспорт (3 тыс. руб.) возможны дополнительные издержки хранения говядины в размере 2 тыс. руб., в случае, если ее поставщик поставляет товар только большими партиями.

Какой вариант поставок говядины выбрать фирме в этой ситуации?

Для принятия решения разработаем систему альтернатив (рис. 3).

Расчет возможных затрат и потерь представлен в таблице 10.

Таблица 10

Расчет затрат и потерь

| Альтернативы | Стоимость говядины, тыс. руб. | Транспорт | Командировочные расходы | Издержки хранения | Общая сумма затрат, тыс. руб. | Прибыль (убыток) от реализации продукции, тыс. руб. | Вероятность получения прибыли или убытка | Прибыль (убыток) с учетом вероятности | Эффективность реализации альтернатив, % |

| 1 | 2 | 3 | 4 | 5 | 6=2+3+4+5 | 7 | 8 | 9=7*8 | 10=9/6*100% |

| 1.1 | 3,5 | 0 | 0 | 0 | 3,5 | 50 | 0,4 | 20 | 571,4 |

| 1.2 | 3,5 | 0 | 0 | 0 | 3,5 | -20 | 0,6 | -12 | -342,9 |

| 2.1 | 3,5 | 3 | 0 | 0 | 6,5 | 50 | 0,5 | 25 | 384,6 |

| 2.2 | 3,5 | 3 | 0 | 0 | 6,5 | -20 | 0,5 | -10 | -153,8 |

| 3.1 | 3,5 | 3 | 1 | 0 | 7,5 | 50 | 0,8 | 40 | 533,3 |

| 3.2 | 3,5 | 3 | 1 | 0 | 7,5 | -20 | 0,2 | -4 | -53,3 |

| 4.1 | 4,9 | 3 | 0 | 0 | 7,9 | 50 | 1,0 | 50 | 632,9 |

| 4.2 | 4,9 | 3 | 0 | 2 | 9,9 | 50 | 1,0 | 50 | 505,1 |

Анализ данных таблицы 10 показывает, что по критерию «затраты-прибыль» нельзя осуществить эффективного выбора варианта решения, так как по первому варианту, соответствующему минимуму затрат, возможно получение как прибыли, так и убытка, причем сопоставимого размера. По варианту, соответствующему максимальной прибыли, необходимо осуществить и наибольшие затраты.

Сравнение общей суммы затрат и эффективности реализации альтернатив, показывает предпочтительность третьего и четвертого вариантов. С целью осуществления окончательного выбора сравним темпы роста затрат и прибыли по четвертому варианту по сравнению с третьим.

Четвертый вариант обеспечивает максимальный рост затрат на 9,9/7,5*100=132% и при этом рост прибыли на 50/40*100=125%. Следовательно, темп роста затрат превышает темп роста прибыли, что позволяет утверждать неэффективность увеличения затрат по четвертому варианту. Таким образом, наиболее эффективным будет выбор третьего варианта.

Дата: 2019-07-30, просмотров: 359.