Содержание

Введение……………………………………………………..…………...3

Глава 1. Основные понятия теории управленческого выбора…...6

1.1 Место решения в процессе управления………...……………6

1.2 Процесс принятия решения и его структура……………...…8

1.3 Распределение полномочий при принятии решений……....12

1.4 Риск при принятии решений………………………………...14

1.5 Методы подготовки информации для принятия решений...15

1.6 Математический инструментарий принятия решений…….19

Глава 2. Методы осуществления эффективного

выбора управленческого решения…….……………..……23

2.1 Системный подход к разработке альтернатив выбора……...23

2.2 Методы оценки альтернатив выбора…………………….......33

Глава3. Методы рационализации управления затратами

и прибылью……………………………………………….….43

3.1 Контроллинг как эффективный инструмент управления.….44

3.1.1 Понятие контроллинга………………………………….44

3.1.2 Бухгалтерский учет как информационная

база контроллинга……………………………………...47

3.1.3 Подготовительный этап внедрения контроллинга…....57

3.1.4 Расчет показателей покрытия затрат…………………..65

3.2 Система директ-костинг……………………………………...66

Заключение………………………………………………………………….69

Литература………………………………………………………………….73

Введение

Современный этап развития экономики России требует перехода к эффективному управлению, который должен основываться на определенных направлениях и концепциях, в соответствии с которыми развивается наука и практика управления.

Одной из важнейших задач, решаемых менеджерами, является принятие управленческих решений. Эффективность управления во многом обусловлена качеством принимаемых решений. В решениях фиксируется вся совокупность отношений, возникающих в процессе трудовой деятельности и управления организацией. Через них преломляются цели, интересы, связи и нормы. Характеризуя полный цикл управленческой деятельности, состоящий из целеполагания, планирования, организации, координации, контроля и корректировки целей, можно заметить, что он, в конечном счёте, представлен в виде двух элементов управления: подготовки и осуществления управленческих решений. Именно поэтому решения – центральный элемент управления предприятием.

Управленческие решения, таким образом, всегда связаны с изменениями в организации, их инициатором обычно выступает должностное лицо или соответствующий орган, несущий полную ответственность за последствия контролируемых или реализуемых решений.

Принятие любого решения - это выбор между существующими альтернативами, которые требуют определенной разработки. Поэтому подготовка управленческих решений в современных предприятиях нередко отделена от функции их принятия и предусматривает работу целого коллектива специалистов.

В настоящее время методы оценки альтернатив используются в различных областях управления – при решении производственных проблем, при проектировании сложных технических и организационных систем, планировании развития городов, выборе программ развития экономики и энергетики регионов, организации новых экономических зон и т.п.

Необходимость использования обоснованных методов при оценке альтернатив связана с тем, что быстрое развитие и усложнение экономических связей, выявление зависимости между отдельными сложными процессами и явлениями, которые раньше казались не связанными друг с другом, приводят к резкому возрастанию трудностей принятия обоснованных решений. Затраты на их осуществление непрерывно увеличиваются, последствия ошибок становятся все серьезнее, а обращение к профессиональному опыту и интуиции не всегда приводит к выбору наилучшей стратегии.

В дипломном проекте рассмотрены методы оценки альтернатив при принятии решений по стоимостным критериям.

Цель дипломного проекта - разработка методов оценки эффективного выбора управленческого решения.

Достижение этой цели обусловило постановку следующих задач:

1. Исследование теоретических основ процесса выбора управленческого решения.

2. Обоснование применения системного подхода к разработке альтернатив выбора.

3. Анализ существующих методик структуризации задач и проблем.

4. Разработка методов оценки альтернатив выбора.

5. Анализ методов рационализации управления затратами и прибылью для уточнения определения критерия выбора

Объектом исследования является альтернативы выбора при принятии решений.

Предмет исследования – процесс осуществления управленческого выбора.

Диплом состоит из введения, трех глав, заключения и списка литературы.

Во введении обоснована актуальность темы дипломного проекта, поставлена цель исследования и сформулированы задачи.

В первой главе рассмотрены теоретические основы формирования управленческого решения.

Вторая глава посвящена методикам разработки возможных альтернатив выбора и разработке методов оценки этих альтернатив.

В третьей рассмотрены вопросы учета затрат и прибыли с целью более эффективного формирования критериев выбора.

В заключении содержатся основные выводы и рекомендации.

Список литературы состоит из 18 наименований.

Глава 1. Основные понятия теории управленческого выбора

Риск при принятии решений

В общем случае риск связан с неопределенностью результата каких-либо действий. В теории принятия решений под риском понимается опасность ошибочного решения и соответствующих потерь. То есть риск - это негативное отклонение от цели. Поскольку будущее никогда неизвестно, все решения связаны с риском.

Для предприятия риск может заключаться во влиянии на рентабельность, доходы, затраты, оборот и ликвидность.

С целью более полного отражения сути ситуации риска приведем его классификацию по ряду признаков.

Риск можно классифицировать следующим образом [16]:

- общий (угрожает предприятию как целому);

- специальный по фактору (сырьевой, по оборудованию, энергии, персоналу, капиталу);

- специальный при изготовлении продукции (брак, не те способы, в НИОКР, в хранении);

- специальный при оценке продукции (при сбыте, в цехах, в гарантиях, в оплате).

Также риск можно подразделить на калькулируемый и не калькулируемый, страхуемый и нет.

Управление риском предполагает либо снижение вероятности возникновения риска или минимизация возможных потерь в результате наступления риска.

Возможные общие способы влияния на риск представлены в таблице 3 [16].

Таблица 3

Способы влияния на риск

| Мероприятия по управлению риском | Возможные действия |

| Эластичность | - многофункциональность средств производства и персонала. |

| Стимулирование сотрудников | - связь их интересов с риском. |

| Системы обеспечения | - охрана труда, пожарная безопасность, безопасность от провала, растрат, надежность продукции. |

| Сокращение систем | - дублирование ненадежных элементов. |

| Указатели ошибок | - тревожная сигнализация перед отказом. |

| Быстрое отключение | - нулевые схемы при критической ситуации. |

| Ограничение риска | - выбор правовой формы, рассредоточение, встречные сделки, оговорки о собственности, незначительная наличность в кассе, рассредоточение складов, производств, патентная защита. |

| Перекладывание риска | - на третьих лиц (поставщиков, кредиторов, наемных работников, покупателей, государство). |

| Обеспечение | - договор о страховании. |

Выбор конкретных способов обусловлен величиной возможных потерь в результате возникновения риска, а также затратами на осуществление самих мероприятий.

1.5 Методы подготовки информации для принятия решений

Для принятия обоснованных решений необходимо опираться на опыт, знания и интуицию специалистов. После второй мировой войны в рамках теории управления (менеджмента) стала развиваться самостоятельная дисциплина – экспертные оценки.

Методы экспертных оценок – это методы организации работы со специалистами-экспертами и обработки мнений экспертов, выраженных в количественной и/или качественной форме с целью подготовки информации для принятия решений ЛПР [11]. Для проведения работы по методу экспертных оценок создают Рабочую группу (РГ), которая и организует по поручению ЛПР деятельность экспертов, объединенных (формально или по существу) в экспертную комиссию (ЭК).

Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов. В других экспертов собирают вместе для подготовки материалов для ЛПР, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано и таково, чтобы статистические методы проверки согласованности мнений и затем их усреднения позволяли принимать обоснованные решения. В других – число экспертов растет в процессе проведения экспертизы.

Также существует множество методов обработки ответов экспертов, в том числе весьма математизированных и компьютеризированных. Многие из них основаны на достижениях статистики объектов нечисловой природы и других современных методах прикладной статистики [11].

В зависимости от того, что должна представить экспертная комиссия в результате своей работы – информацию для принятия решения ЛПР или проект самого решения, зависит организация работы комиссии.

Если цель работы комиссии – сбор информации, то рабочая группа должна собрать возможно больше относящейся к делу информации, аргументов «за» и «против» определенных вариантов решений. Полезен метод постепенного увеличения числа экспертов: сначала первый эксперт приводит свои соображения по рассматриваемому вопросу; составленный им материал передается второму эксперту, который добавляет свои аргументы; накопленный материал поступает к следующему – третьему – эксперту. Процедура заканчивается , когда иссякает поток новых соображений.

Отметим, что эксперты в рассматриваемом методе только поставляют информацию, аргументы «за» и «против», но не вырабатывают согласованного проекта решения. Нет никакой необходимости стремиться к тому, чтобы экспертные мнения были согласованы между собой. Более того, наибольшую пользу приносят эксперты с мышлением, отклоняющимся от массового, поскольку именно от них следует ожидать наиболее оригинальных аргументов.

В случае, если цель – подготовка проекта решения для ЛПР, то часто используются математические методы в экспертных оценках.

Целесообразно использовать следующие стадии экспертного опроса [11]:

1) формулировка ЛПР цели экспертного опроса;

2) подбор ЛПР основного состава рабочей группы (обычно – руководителя и секретаря);

3) разработка РГ и утверждение у ЛПР технического задания на проведение экспертного опроса;

4) разработка РГ подробного сценария проведения сбора и анализа экспертных мнений (оценок), включая как конкретный вид экспертной информации (слова, условные градации, числа, ранжировки, разбиения или иные виды объектов нечисловой природы), так и конкретные методы анализа этой информации.

5) подбор экспертов в соответствии с их компетентностью;

6) формирование экспертной комиссии (целесообразно заключение договоров с экспертами об условиях их работы и ее оплаты, утверждение ЛПР состава экспертной комиссии);

7) проведение сбора экспертной информации;

8) анализ экспертной информации;

9) при применении процедуры из нескольких туров – повторение двух предыдущих этапов;

10) интерпретация полученных результатов и подготовка заключения для ЛПР;

11) официальное окончание деятельности РГ (в том числе подготовка и утверждение научного и финансового отчетов о проведении экспертного исследования, оплата труда экспертов и сотрудников РГ).

Проблема подбора экспертов является одной из наиболее сложных. Очевидно, в качестве экспертов необходимо использовать тех людей, чьи суждения наиболее помогут принятию адекватного решения. Следует отметить, что нет методов подбора экспертов, наверняка обеспечивающих успех экспертизы. Часто предлагают использовать методы взаимооценки и самооценки компетентности экспертов. При использовании этого метода помимо возможности проявления личностных и групповых симпатий и антипатий, играет роль неосведомленность экспертов о возможностях друг друга. В современных условиях достаточно хорошее знакомство с работами и возможностями друг друга может быть лишь у специалистов, много лет работающих совместно. Однако привлечение таких пар специалистов не очень-то целесообразно, поскольку они слишком похожи друг на друга.

Использование формальных показателей (должность, ученые степень и звание, стаж, число публикаций), очевидно, может носить вспомогательный характер. Успешность участия в предыдущих экспертизах – хороший критерий для деятельности дегустатора, врача, судьи в спортивных соревнованиях, т.е. таких экспертов, которые участвуют в длинных сериях однотипных экспертиз. Однако, наиболее интересны и важны уникальные экспертизы больших проектов, не имеющих аналогов.

В случае если процедура экспертного опроса предполагает совместную работу экспертов, большое значение имеют их личностные качества.

Есть полезный метод «снежного кома» [11], при котором от каждого специалиста, привлекаемого в качестве эксперта, получают несколько фамилий тех, кто может быть экспертом по рассматриваемой тематике. Очевидно, некоторые из этих фамилий встречались ранее в деятельности РГ, а некоторые – новые. Процесс расширения списка останавливается, когда новые фамилии перестают встречаться. В результате получается достаточно обширный список возможных экспертов. Ясно, что если на первом этапе все эксперты были из одного «клана», то и метод «снежного кома» даст, скорее всего, лиц из этого «клана», мнения и аргументы других «кланов» будут упущены.

Необходимо подчеркнуть, что подбор экспертов в конечном счете – функция Рабочей группы, и никакие методики подбора не снимают с нее ответственности. Другими словами, именно на Рабочей группе лежит ответственность за компетентность экспертов, за их принципиальную способность решить поставленную задачу.

Таблица 7

Планируемый доход

| Проект А | Проект В | ||

| Прибыль | Вероятность | Прибыль | Вероятность |

| 3000 | 0,10 | 2000 | 0,10 |

| 3500 | 0,20 | 3000 | 0,20 |

| 4000 | 0,40 | 4000 | 0,35 |

| 4500 | 0,20 | 5000 | 0,25 |

| 5000 | 0,10 | 8000 | 0,10 |

Согласно критерия «затраты-прибыль» наилучшим будет проект, предполагающий минимум затрат и (или) максимум прибыли. Поскольку затраты по обоим проектам равны, то в качестве критерия выбора используем максимум прибыли.

Математическое ожидание прибыли для рассматриваемых проектов будет соответственно равно:

А = 0,1*3000+0,2*3500+0,4*4000+0,2*4500+0,1*5000 = 4000

В = 0,1*2000+0,2*3000+0,35*4000+0,25*5000+0,1*8000 = 4250

Таким образом проект В более предпочтителен. Однако, следует отметить, что этот проект является и относительно более рискованным, поскольку имеет большую вариацию прибыли по сравнению с проектом А (размах вариации проекта А=5000-3000=2000 , проекта Б=8000-2000=6000).

Пример 2. Управляющему нужно принять решение о целесообразности приобретения станка М1, либо станка М2 . Станок М2 более экономичен, что обеспечивает больший доход на единицу продукции, вместе с тем он более дорогой. Расчетный срок службы станков 5 лет. Значения затрат на приобретение станка и дохода на единицу продукции представлены в таблице 8. Управляющий оценил возможные варианты годового спроса на продукцию и соответствующие им вероятности следующим образом: 1200 единиц с вероятностью 0,4; 2000 единиц с вероятностью 0,6.

Таблица 8

Значения затрат и дохода

| Варианты покупки | Затраты на приобретение | Операционный доход на единицу продукции |

| Станок М1 | 15000 | 20 |

| Станок М2 | 21000 | 24 |

Рассчитаем варианты возможного дохода по каждому станку при разных значениях годового спроса.

Станок М1:

20*1200 - 15000 = 9000

20 * 2000 - 15000 = 25000

Станок М2:

24 * 1200 - 21000 = 7800

24 * 2000 - 21000 = 27000

С учетом вероятности значений годового спроса доход составит:

М1 = 9000 * 0,4 + 25000 * 0,6 = 18600

М2 = 7800 * 0,4 + 27000 * 0,6 = 19320

Расчет показал, что более дорогой станок М2 обеспечивает и большую годовую прибыль, поэтому для выбора варианта при критерию «затраты-прибыль» необходимо рассчитать отношение прогнозируемой прибыли за весь срок службы к затратам на приобретение станка.

Для станка М1: 18600*5/15000*100%=620%,

для М2: 19320*5/21000*100%=460%.

Таким образом, вариант с приобретением станка М1 экономически более целесообразен.

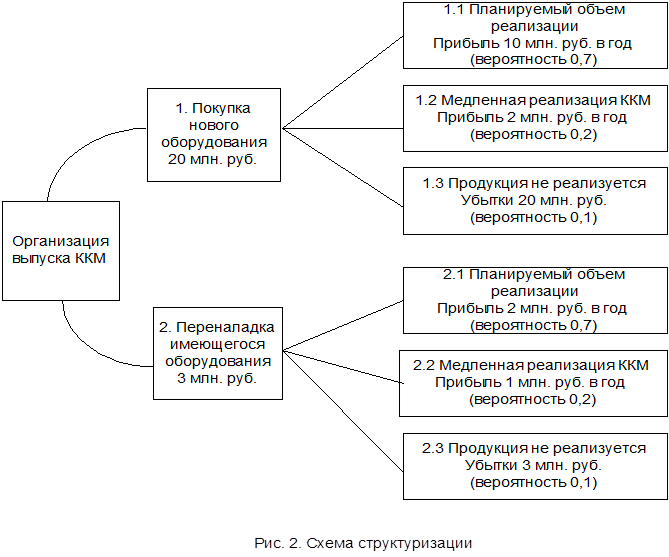

Пример 3. Стратегический план развития для предприятия ОАО «Техприбор» отрасли авиационное приборостроение предполагает организацию выпуска новой для предприятия продукции. Наличие высокого творческого потенциала и квалифицированных специалистов позволяет предположить, что разработка нового продукта не вызовет серьезных трудностей у предприятия. В качестве нового продукта ОАО «Техприбор» как предприятию, специализирующемуся по производству электронных приборов, предложено освоить выпуск электронных приборов массового спроса, например, современных контрольно-кассовых машин (ККМ) со сканером типа ОКА-2000Ф. В настоящее время почти все современные магазины переходят на использование ККМ со сканером, поэтому такой товар востребован рынком. Известно, что к таким ККМ предъявляются повышенные требования качества, поскольку сбои в их работе создают ощутимые проблемы для функционирования магазинов. Поэтому продукция ОАО «Техприбор», обладающего значительным техническим потенциалом и имиджем производителя высококачественной продукции, может быть востребована на рынке как выполненная на высоком техническом и качественном уровне.

В связи с реализацией этой стратегии у руководства ОАО «Техприбор» возникает вопрос о том, покупать ли новое дорогостоящее оборудование для обеспечения выпуска ККМ при минимальных затратах, или произвести более дешевую переналадку имеющегося оборудования, что приведет к повышению себестоимости выпускаемых ККМ. Кроме того, несмотря на прогнозируемую востребованность ККМ на рынке, существует вероятность того, что реализация новой продукции будет идти медленнее желаемой или вообще ККМ не будут продаваться. Предположим, что экспертные оценки маркетологов позволяют утверждать о 70% вероятности успешной реализации всей продукции. Вероятность медленной реализации составляет 20%, а неудачи 10%.

Для обоснования эффективного выбора варианта решения, в первую очередь, необходимо разработать систему альтернатив. Задача выпуска ККМ предполагает два варианта решения, каждому из которых соответствует три возможных направления развития событий. Схема структуризации этой задачи представлена на рисунке 2.

Для оценки вариантов развития событий и принятия решения составим таблицу 9.

Таблица 9

Расчет вариантов развития событий с учетом вероятности

| Варианты развития событий | Затраты, млн. руб. | Прибыль (убыток), млн. руб. | Вероятность | Прибыль (убыток) с учетом вероятности, млн. руб. | Эффективность % |

| 1 | 2 | 3 | 4 | 5=3*4 | 6=5/2 |

| 1.1 | 20 | 10 | 0,7 | 7 | 35 |

| 1.2 | 20 | 2 | 0,2 | 0,4 | 2 |

| 1.3 | 20 | -20 | 0,1 | -2 | -10 |

| 2.1 | 3 | 2 | 0,7 | 1,4 | 46,7 |

| 2.2 | 3 | 1 | 0,2 | 0,2 | 6,7 |

| 2.3 | 3 | -3 | 0,1 | -0,3 | -10 |

Анализ таблицы 9 показывает, что первый вариант решения задачи предполагает большие затраты, но и большую прибыль. Второй вариант требует небольших затрат, но и прибыль при этом существенно меньше. Однако, величина возможного с учетом вероятности убытка в первом варианте практически в семь раз больше возможного убытка по второму варианту. Поэтому использование критерия «затраты-прибыль» не позволяет вынести обоснованного решения.

Для выбора варианта решения используем показатель эффективности, равный отношению прибыли к затратам. При этом примем во внимание абсолютную величину стоимости (затрат на осуществление) каждого варианта. Из таблицы видно, что согласно критерию «стоимость-эффективность», второй вариант является предпочтительным, поскольку при меньших затратах он дает большую эффективность при положительных вариантах развития событий. В случае неудачной реализации продукции относительная величина убытка в обоих вариантах одинакова, а абсолютная практически в семь раз меньше. Таким образом, рациональные соображения предполагают выбор второго варианта.

Однако если ЛПР склонен к риску, то, принимая во внимание 70% вероятность получения высокой прибыли по первому варианту, ЛПР может все же пойти на риск вложения 20 млн. руб. Это зависит также и от того, являются ли вкладываемые денежные средства собственностью ЛПР или они принадлежат предприятию, насколько вкладываемая сумма велика и значима для ЛПР и (или) предприятия.

Пример 4. Выпуск продукции фирмы ООО «Русские Деликатесы» существенно зависит от поставок говядины, используемой для приготовления мясных полуфабрикатов. Стоимость партии поставки 3,5 тыс. В месяц фирма имеет прибыль в размере 50 тыс. руб. Если поставка не прибывает в срок, фирма теряет 20 тыс. руб. в месяц от недовыпуска продукции. Вероятность опоздания поставки 60%. Фирма может послать к поставщику свой транспорт (расходы 3 тыс. руб. в месяц), однако опыт показывает, что в половине случаев транспорт возвращается ни с чем. Можно увеличить вероятность получения говядины до 80%, если предварительно послать своего представителя, но расходы увеличатся еще на 3 тыс. руб. Существует возможность приобретать более дорогую говядину (на 40%) у другого, вполне надежного поставщика, однако, кроме расходов на транспорт (3 тыс. руб.) возможны дополнительные издержки хранения говядины в размере 2 тыс. руб., в случае, если ее поставщик поставляет товар только большими партиями.

Какой вариант поставок говядины выбрать фирме в этой ситуации?

Для принятия решения разработаем систему альтернатив (рис. 3).

Расчет возможных затрат и потерь представлен в таблице 10.

Таблица 10

Расчет затрат и потерь

| Альтернативы | Стоимость говядины, тыс. руб. | Транспорт | Командировочные расходы | Издержки хранения | Общая сумма затрат, тыс. руб. | Прибыль (убыток) от реализации продукции, тыс. руб. | Вероятность получения прибыли или убытка | Прибыль (убыток) с учетом вероятности | Эффективность реализации альтернатив, % |

| 1 | 2 | 3 | 4 | 5 | 6=2+3+4+5 | 7 | 8 | 9=7*8 | 10=9/6*100% |

| 1.1 | 3,5 | 0 | 0 | 0 | 3,5 | 50 | 0,4 | 20 | 571,4 |

| 1.2 | 3,5 | 0 | 0 | 0 | 3,5 | -20 | 0,6 | -12 | -342,9 |

| 2.1 | 3,5 | 3 | 0 | 0 | 6,5 | 50 | 0,5 | 25 | 384,6 |

| 2.2 | 3,5 | 3 | 0 | 0 | 6,5 | -20 | 0,5 | -10 | -153,8 |

| 3.1 | 3,5 | 3 | 1 | 0 | 7,5 | 50 | 0,8 | 40 | 533,3 |

| 3.2 | 3,5 | 3 | 1 | 0 | 7,5 | -20 | 0,2 | -4 | -53,3 |

| 4.1 | 4,9 | 3 | 0 | 0 | 7,9 | 50 | 1,0 | 50 | 632,9 |

| 4.2 | 4,9 | 3 | 0 | 2 | 9,9 | 50 | 1,0 | 50 | 505,1 |

Анализ данных таблицы 10 показывает, что по критерию «затраты-прибыль» нельзя осуществить эффективного выбора варианта решения, так как по первому варианту, соответствующему минимуму затрат, возможно получение как прибыли, так и убытка, причем сопоставимого размера. По варианту, соответствующему максимальной прибыли, необходимо осуществить и наибольшие затраты.

Сравнение общей суммы затрат и эффективности реализации альтернатив, показывает предпочтительность третьего и четвертого вариантов. С целью осуществления окончательного выбора сравним темпы роста затрат и прибыли по четвертому варианту по сравнению с третьим.

Четвертый вариант обеспечивает максимальный рост затрат на 9,9/7,5*100=132% и при этом рост прибыли на 50/40*100=125%. Следовательно, темп роста затрат превышает темп роста прибыли, что позволяет утверждать неэффективность увеличения затрат по четвертому варианту. Таким образом, наиболее эффективным будет выбор третьего варианта.

Понятие контроллинга

Широко применяемая на Западе система управления предприятием носит название контроллинг.

Зарубежные авторы [7] предлагают следующее определение контроллинга: «система управления процессом достижения конечных целей и результатов деятельности фирмы, т.е. в экономическом отношении, с некоторой долей условности, система управления прибылью предприятия».

Как известно, прибыль представляет собой результат сопоставления, сальдирования выручки от реализации продукции и других видов бизнеса и затрат, связанных с деятельностью фирмы. На конечную величину этого показателя - балансовую прибыль влияют соотношение долговых обязательств и претензий предприятия и ряд других факторов. Однако, решающим является результат сопоставления выручки от реализации готовой продукции и затрат на ее производство. В системе контроллинга анализу этого соотношения уделяется особое внимание.

Контроллинг как целостная концепция экономического управления предприятием в условиях рынка опирается на действующую систему экономических расчетов. Она включает четыре подсистемы: финансовая бухгалтерия, расчеты производственных затрат и результатов, плановые расчеты, статистические расчеты.

Каждая из подсистем решает свои задачи, оперирует собственными методами и инструментами. Кроме выполнения собственных задач каждая подсистема предоставляет информацию для других подсистем, поэтому все подсистемы должны быть организационно согласованы.

К числу важнейших задач в рамках подсистемы «финансовая бухгалтерия» относятся: составление годового баланса, расчет финансовых результатов (прибыли/убытков), составление пояснительной записки к годовому отчету. Целевое назначение подсистемы заключается, прежде всего, в документировании всех финансовых процессов в соответствии с действующим законодательством и ориентировано на фиксирование фактов и проведение расчетов за прошлый период.

Подсистема «Расчеты производственных затрат и результатов» включает рассмотрение следующих задач: учет затрат по элементам, учет затрат по местам их возникновения, калькуляция себестоимости, расчеты финансовых результатов за определенный период.

Подсистема «Плановые расчеты» охватывает все сферы хозяйственной деятельности и включает план продажи, план закупок, план производства, план инвестиций, план по управлению, финансовые планы, плановый баланс, плановый расчет прибыли/убытков и другие разделы. В условиях рынка «узким местом» как правило, бывает раздел «план продажи», который в этом случае является исходным при составлении остальных разделов и их согласовании между собой.

Подсистема «Статистические расчеты» позволяет получать материал по любым показателям для проведения сравнительного анализа и контроля.

Целевое назначение подсистем «Расчеты производственных затрат и результатов» и «Плановые расчеты» заключается в предоставлении данных для принятия управленческих решений и ориентировано на будущее. Они составляют центральное ядро в расчетах службы контроллинга.

В совокупности функций контроллинга можно выделить сервисную функцию предоставления необходимой информации для управления и непосредственно функцию принятия решений или, точнее, методологию принятия решений и их координации.

Информационное обслуживание контроллинга обеспечивается с помощью системы планирования, нормирования, учета и контроля, ориентированных на достижение цели - конечного результата деятельности предприятия . Информация должна содержать заданные (нормативные, плановые и фактические) данные, отклонения, выявляемые средствами учета в разрезе его подразделений .

Управляющая функция контроллинга состоит в использовании данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению. Такие решения принимаются на всех уровнях управления предприятием, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем, чтобы в максимальной степени обеспечить достижение цели предприятия.

Функция внутреннего контроля на предприятии заключается в контроле эффективности работы его подразделений и организации в целом.

Поскольку разработка управленческих решений производится на различных уровнях управления фирмой, то важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации с тем, чтобы максимально обеспечить достижение конечной цели предприятия. Поэтому особенно целесообразна система контроллинга в тех случаях, когда функции управления предприятием делегированы его отделам и службам. Тогда он помогает в достижении максимально возможного общего результата деятельности. В этом смысле контроллинг как наука об успешном управлении предприятием является инструментарием рыночной экономики, при которой нет необходимости в централизованном администрировании.

С точки зрения временного критерия , контроллинг может быть [4]:

- оперативным, т.е. ориентированным на кратко- и среднесрочное (до трех лет) планирование.

- стратегическим, т.е. ориентированным на долгосрочное (свыше трех лет) планирование.

К инструментам контроллинга относятся [4]:

1). Информационная система, охватывающая все этапы контроллинга

2). Система экономических и финансовых показателей.

Система показателей охватывает все сферы деятельности предприятия :

- сферу производства;

- сферу материально-технического снабжения ;

-сферу сбыта;

- сферу администрирования;

- сферу финансирования;

- сферу научно-технических и конструкторских разработок;

- сферу управления персоналом.

3). Система учета и анализа внутрипроизводственных затрат, разработка программы их снижения.

4). Система оценки инвестиционных решений.

Для раннего предупреждения кризисов и банкротства контроллинг располагает рядом инструментов. Подробно описанных авторами [7]:

В контексте принятия эффективных решений представляет интерес так называемая «матрица проверки». Она является инструментом целенаправленного анализа недостатков и разработки причин их возникновения. В таблице в виде матрицы размещаются недостатки и вызвавшие их причины, что способствует быстрому выявлению и устранению причин. Это один из вариантов использования системного подхода к изучению проблемы. Такая работа является очень трудоемкой и проводится только для устранения значительных недостатков.

Таблица 11

Оценка выполнения поставщиком ООО «Центр» своих обязательств по объемам и интервалам поставок.

| Но-мер пос-тав-ки | Наименова-ние планируемых к поступлению МР за договорной период | Еди-ница изме-рения | Плано-вые сроки поставок | Плано-вые объемы поставок | Факти-ческие сроки поставок | Факти-ческие объемы поставок | Отклонение от планового объема поставки | Отклонение от плано-вого интер-вала постав-ки, дни | |

| Абс. | Отн, % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 2 3 … 15 | Цемент М-400 | т. | 15.01 08.02 04.03 … 18.12 | 1,2 1,2 1,2 … 1,2 | 15.01 09.02 06.03 … 18.12 | 1,2 1,0 12 … 0,8 | 0 -0,2 0 … -0,4 | 0 -16,6 0 … -33,3 | 0 +1 +2 … 0 |

| 1 2 3 … 12 | Лист стальной | М2 | 10.01 09.02 10.03 … 06.12 | 28 28 28 … 28 | 10.01 19.02 10.03 … 08.12 | 25 30 28 … 28 | -3 +2 0 … 0 | -1,7 +7,1 0 … 0 | 0 +10 0 … +2 |

Наличие отклонений в графах 8,9,10 свидетельствует невыполнении поставщиками своих обязательств и является основой для взимания штрафных санкций с поставщиков.

Таким образом, использование подобной таблицы позволяет оперативно выявлять отклонения в поставках материалов по срокам и объемам и предъявлять штрафные санкции поставщикам. В результате несвоевременного осуществления учета и контроля в ряде случаев вообще теряется возможность предъявления претензий к поставщикам (истекает срок предъявления претензий) или увеличивается время получения штрафа, что является прямой потерей денег.

Следует отметить, что эта таблица также может применяться при принятии решений по выбору поставщиков материалов.

Система директ-костинг

Система директ-костинг может рассматриваться как часть контроллинга, поскольку она основана на тех же принципах и создана для решения одной из задач контролинга.

Сущность директ-костинга заключается в разделении производственной себестоимости на затраты, являющиеся постоянными, и на затраты, которые изменяются пропорционально изменению объема работ - переменные.

Наименование «директ-костинг», введенное в 1936 году американцем Д. Харрисом, означает учет прямых затрат. Но оно не отражает в полной мере сущности системы; главное в директ-костинге - организация раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления финансовыми результатами.

Главной особенностью директ-костинга является то, что себестоимость продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельные счета и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов («Прибыли и убытки»).

Постоянные расходы не включаются в расчет себестоимости, а как расходы данного периода списываются с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец периода и незавершенное производство.

При системе директ-костинг схема построения отчетов о доходах многоступенчатая . Благодаря директ-костингу можно получить взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Отчет о финансовых результатах в системе «директ-костинг» строится по следующей схеме[8]:

| Отчет о финансовых результатах |

| Выручка от реализации |

| минус |

| Переменные затраты |

| Сумма покрытия (маржинальная прибыль) |

| минус |

| Постоянные затраты |

| Прибыль |

Эта схема построения отчета позволяет выявить следующую зависимость между выручкой и прибылью:

Отн. изменение прибыли = Операционный рычаг *Отн. изменение выручки

Операционный рычаг=Сумма покрытия/Прибыль

Например, если сила операционного рычага равна 2,5, то при увеличении выручки на 10%, прибыль предприятия вырастет на 25%.

Основными преимуществами системы директ-костинг можно назвать следующие [8]:

1. Директ-костинг позволяет заострить внимание на изменении суммы покрытия как по предприятию в целом, так и по различным подразделениям или видам продукции; выявить продукцию с большей рентабельностью, чтобы перейти в основном на ее выпуск. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

2. В отчете о финансовых результатах видно изменение прибыли вследствие изменения переменных затрат, цен реализации и структуры выпускаемой продукции.

3. Ограничение себестоимости продукции лишь переменными затратами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат.

4. В связи с тем, что в последнее время наблюдается тенденция роста удельного веса постоянных (накладных) расходов, повышаются требования к обоснованности планирования и нормирования сумм этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, так как сумма постоянных затрат за конкретный период показывается в отчете о доходах отдельной строкой и, таким образом, их влияние на величину прибыли предприятия хорошо видно.

Однако организация производственного учета по системе директ-костинг связана с рядом проблем [8]:

1.Возникают трудности при разделении затрат на постоянные и переменные, поскольку чисто постоянных или чисто переменных затрат не так уж много, в различных условиях одни и те же затраты могут вести себя по-разному.

2. Директ-костинг не дает ответа на вопрос, сколько стоит производственный продукт, какова его полная себестоимость.

3. Ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

Несмотря на отмеченные трудности, благодаря директ-костингу расширяются аналитические возможности учета, и появляется возможность оценки влияния различные видов затрат на прибыль.

Заключение

В настоящее время быстрое развитие и усложнение экономических связей, выявление зависимости между отдельными сложными процессами и явлениями, которые раньше казались не связанными друг с другом, приводят к резкому возрастанию трудностей принятия обоснованных решений. Это вызывает необходимость использования специальных подходов и методов в управлении.

В процессе принятия решения человек (или группа лиц) сталкивается с необходимостью выбора одного или нескольких альтернативных вариантов решений. Необходимость такого выбора вызвана какой-либо проблемной ситуацией или задачей, в которой имеются два состояния: желаемое и действительное, а способов достижения желаемой цели-состояния - не менее двух. В результате у менеджера в такой ситуации есть необходимость выбора между несколькими альтернативными вариантами. Каждый вариант выбора приводит к более или менее определенному результату. У лица, принимающего решение, есть своя система предпочтений, то есть свои представления о достоинствах и недостатках отдельных результатов, свое собственное отношение к ним, а следовательно, и к вариантам решения.

Под принятием решений понимается выбор наиболее предпочтительного решения из множества допустимых альтернатив.

В общем случае процесс принятия решений включает в себя два этапа: подготовительный и деловой. На первом этапе формализуется и решается задача или проблема, а на втором результат предъявляется лицу принимающему решение, который одобряет его или отвергает.

В общем случае процесс осуществления эффективного выбора управленческого решения строится следующим образом:

1. Устанавливаются все возможные способы действия - альтернативы

2. Определяется их последовательность и числовая оценка

3. Определяется критерий принятия выбора альтернативы

4. Исследуется природа влияния на этот процесс различных факторов.

Для решения задачи или проблемы необходимо грамотно сформулировать проблему или поставить задачу, а затем разработать альтернативные варианты решения. В дипломе проекте показано, что разработка и учета всех альтернатив возможен с использованием системного анализа. Целью применения системного анализа к конкретной проблеме или задаче является повышение степени обоснованности принимаемого решения, расширение множества альтернативных вариантов.

Реализация системного анализа возможна посредством структуризации проблемы или задачи. При этом выявленные составляющие проблемы или задачи будут являться причинами возникновения проблемы или этапами решения задачи.

В дипломном проекте проведен критический анализ существующих методик структуризации проблем с выявлением их достоинств и недостатков.

После разработки некоторого количества альтернатив решения проблемы (задачи) необходимо осуществить выбор одного из них, а значит сравнить их между собой, осуществив оценку вариантов. Для это необходимо определить критерий оценки, то есть показатель, характеризующий варианты решения, который будет использован для оценки.

Одним из часто применяемых критериев при решении производственных задач является стоимостной. Он учитывает затраты на реализацию каждого альтернативного варианта, возможную прибыль, а также эффективность принятия того или иного варианта решения.

В дипломе рассмотрены примеры системной разработки вариантов решения производственных задач, и выбора наиболее эффективного решения по стоимостным критериям.

Следует отметить, что при решении многих задач вариант, предполагающий большую прибыль, требует и больших затрат. В этом случае использование критерия «затраты-прибыль» не позволяет вынести обоснованного решения.

Для выбора варианта решения в таком случае следует использовать показатель эффективности, равный отношению прибыли к затратам. При этом принимается во внимание абсолютная величина стоимости (затрат на осуществление) каждого варианта. Предпочтительным считается вариант, дающий большую эффективность при меньших затратах. Если высокая эффективность связана и с высоким уровнем затрат, то для осуществления окончательного выбора следует сравнить темпы роста затрат и прибыли или эффективности по каждому варианту. Если темп роста затрат меньше темпа роста прибыли или эффективности, то такое увеличение затрат рационально.

При использовании в качестве критерия эффективного выбора стоимостных показателей важно, чтобы калькуляция затрат и стоимости по каждому альтернативному варианту адекватно отражала состав затрат на реализацию альтернативы. При этом важно прослеживать связь между различными видами затрат и прибылью. Существующая в РФ система бухгалтерского учета практически не приспособлена для проведения анализа взаимосвязи структуры затрат и прибыли. Для проведения такого анализа целесообразно использовать методы управленческого учета. Одним из успешно применяемых на Западе методов управления затратами и прибылью является контроллинг. Эта система включает планирование, учет и контроль затрат по местам их возникновения. Для применения контроллинга в российских условиях необходимо использование специальных учетных документов, адекватно отражающих состав затрат по местам (сферам) их возникновения. В дипломном проекте предложена форма учетного документа, который можно использовать для оценки затрат на материальное обеспечение производства в части осуществления поставок материалов на склад и своевременного оперативного управления этим процессом.

Важной частью конроллинга является система калькулирования неполной себестоимости, называемая директ-костингом. Сущность этой системы заключается в разделении производственной себестоимости на затраты, являющиеся постоянными, и на переменные затраты, которые изменяются пропорционально изменению объема работ. Главной особенностью директ-костинга является то, что себестоимость продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельные счета и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов.

Схема построения отчета о прибылях и убытках в системе директ-костинг позволяет выявить и оценить зависимость между выручкой и прибылью через показатель операционного рычага, что важно при осуществлении эффективного выбора альтернативного варианта.

Таким образом, системное выявление альтернативных вариантов и применение эффективных методов формирования и анализа затрат и прибыли по каждой альтернативе позволяют принимать экономически обоснованные управленческие решения.

Литература

1. Ансофф И. Стратегическое управление. М.: Экономика, 1989.

2. Борманн Д., Воронина Л., Федерманн Л. Менеджмент. Предпринимательская деятельность в рыночной экономике. Гамбург: 1992.

3. Герчикова Р.Н. Менеджмент. М.: "Банки и биржи", 1995.

4. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - М.: Финансы и статистика, 1998. - 256 с.

5. Кошарский Б.Д., Уемов А.И. Принципы дополнительности системного описания и модульности структуры АСУП// Системный метод и современная наука. Вып.2.- Новосибирск: НГУ, 1974. – с.25-32.

6. Кунц Т., О'Доннел С. Управление: системный и ситуационный анализ управленческих функций. М.: Прогресс, 1981

7. Манн Р., Майер Э. Контроллинг для начинающих. М.: Финансы и статистика, 1992.

8. Николаева С.А. Особенности учета затрат в условиях рынка: система “директ-костинг”: Теория и практика. - М.: Финансы и статистика, 1993.

9. Науман Э. Принять решение, но как? - М.: Мир, 1987. - 198 с.

10. Основы управления/ Под ред. В.П.Радукина. М.: Высшая школа, 1986.

11. Орлов А.И. Экспертные оценки. - Ж-л "Заводская лаборатория". 1996. Т. 62. №1. С.54-60.

12. Панкова Л.А., Петровский А.М., Шнейдерман М.В. Организация экспертиз и анализ экспертной информации. - М.:Наука, 1984. - 120 с.

13. Рапопорт В.Ш. Диагностика управления: Практический опыт и рекомендации. М.: Экономика, 1998

14. Садовский В.Н. Основания общей теории систем. - М.: Наука, 1974.

15. Черняк Ю.И. Системный анализ в управлении экономикой. – М.: Экономика, 1985. –191с.

16. Чернов В.А. Анализ коммерческого риска. - М.: Финансы и статистика, 1996. - 128 с.

17. Фатхутдинов Р.А. Разработка управленческого решения. Учебное пособие. - М.: 1997.

18. Литвак Б.Г. Управленческие решения. Учебник. - М.: 1998.

Содержание

Введение……………………………………………………..…………...3

Глава 1. Основные понятия теории управленческого выбора…...6

1.1 Место решения в процессе управления………...……………6

1.2 Процесс принятия решения и его структура……………...…8

1.3 Распределение полномочий при принятии решений……....12

1.4 Риск при принятии решений………………………………...14

1.5 Методы подготовки информации для принятия решений...15

1.6 Математический инструментарий принятия решений…….19

Глава 2. Методы осуществления эффективного

выбора управленческого решения…….……………..……23

2.1 Системный подход к разработке альтернатив выбора……...23

2.2 Методы оценки альтернатив выбора…………………….......33

Глава3. Методы рационализации управления затратами

и прибылью……………………………………………….….43

3.1 Контроллинг как эффективный инструмент управления.….44

3.1.1 Понятие контроллинга………………………………….44

3.1.2 Бухгалтерский учет как информационная

база контроллинга……………………………………...47

3.1.3 Подготовительный этап внедрения контроллинга…....57

3.1.4 Расчет показателей покрытия затрат…………………..65

3.2 Система директ-костинг……………………………………...66

Заключение………………………………………………………………….69

Литература………………………………………………………………….73

Введение

Современный этап развития экономики России требует перехода к эффективному управлению, который должен основываться на определенных направлениях и концепциях, в соответствии с которыми развивается наука и практика управления.

Одной из важнейших задач, решаемых менеджерами, является принятие управленческих решений. Эффективность управления во многом обусловлена качеством принимаемых решений. В решениях фиксируется вся совокупность отношений, возникающих в процессе трудовой деятельности и управления организацией. Через них преломляются цели, интересы, связи и нормы. Характеризуя полный цикл управленческой деятельности, состоящий из целеполагания, планирования, организации, координации, контроля и корректировки целей, можно заметить, что он, в конечном счёте, представлен в виде двух элементов управления: подготовки и осуществления управленческих решений. Именно поэтому решения – центральный элемент управления предприятием.

Управленческие решения, таким образом, всегда связаны с изменениями в организации, их инициатором обычно выступает должностное лицо или соответствующий орган, несущий полную ответственность за последствия контролируемых или реализуемых решений.

Принятие любого решения - это выбор между существующими альтернативами, которые требуют определенной разработки. Поэтому подготовка управленческих решений в современных предприятиях нередко отделена от функции их принятия и предусматривает работу целого коллектива специалистов.

В настоящее время методы оценки альтернатив используются в различных областях управления – при решении производственных проблем, при проектировании сложных технических и организационных систем, планировании развития городов, выборе программ развития экономики и энергетики регионов, организации новых экономических зон и т.п.

Необходимость использования обоснованных методов при оценке альтернатив связана с тем, что быстрое развитие и усложнение экономических связей, выявление зависимости между отдельными сложными процессами и явлениями, которые раньше казались не связанными друг с другом, приводят к резкому возрастанию трудностей принятия обоснованных решений. Затраты на их осуществление непрерывно увеличиваются, последствия ошибок становятся все серьезнее, а обращение к профессиональному опыту и интуиции не всегда приводит к выбору наилучшей стратегии.

В дипломном проекте рассмотрены методы оценки альтернатив при принятии решений по стоимостным критериям.

Цель дипломного проекта - разработка методов оценки эффективного выбора управленческого решения.

Достижение этой цели обусловило постановку следующих задач:

1. Исследование теоретических основ процесса выбора управленческого решения.

2. Обоснование применения системного подхода к разработке альтернатив выбора.

3. Анализ существующих методик структуризации задач и проблем.

4. Разработка методов оценки альтернатив выбора.

5. Анализ методов рационализации управления затратами и прибылью для уточнения определения критерия выбора

Объектом исследования является альтернативы выбора при принятии решений.

Предмет исследования – процесс осуществления управленческого выбора.

Диплом состоит из введения, трех глав, заключения и списка литературы.

Во введении обоснована актуальность темы дипломного проекта, поставлена цель исследования и сформулированы задачи.

В первой главе рассмотрены теоретические основы формирования управленческого решения.

Вторая глава посвящена методикам разработки возможных альтернатив выбора и разработке методов оценки этих альтернатив.

В третьей рассмотрены вопросы учета затрат и прибыли с целью более эффективного формирования критериев выбора.

В заключении содержатся основные выводы и рекомендации.

Список литературы состоит из 18 наименований.

Глава 1. Основные понятия теории управленческого выбора

Место решения в процессе управления

Искусство принятия наилучших решений, основанное на опыте и интуиции, является сущностью любой сферы человеческой деятельности.

Основы теории принятия решений разработаны Джоном фон Нейманом и Отто Моргенштерном. По мере усложнения задач появилось много различных направлений этой науки, которые имеют дело с одной и той же проблемой анализа возможных способов действия с целью нахождения оптимального в данных условиях решения проблемы.

Как самостоятельная дисциплина общая теория принятия решений сформировалась в начале 60-х годов, тогда же была сформулирована основная цель этой теории - рационализировать процесс принятия решений. В последующие годы была создана и прикладная теория статистических решений, позволяющая анализировать и решать широкий класс управленческих задач, связанных с ограниченным риском - проблемы выбора, размещения, распределения и т.п.

Таким образом, решение – основная функция в работе менеджера и центральный момент всего процесса управления.

В широком смысле это понятие включает подготовку решения (планирование), в узком смысле это выбор альтернативы из различных вариантов. При этом разработка вариантов, а затем выбор наиболее эффективного представляет собой непростую задачу, весьма глубокую по содержанию и значительного объема.

Для отражения сути управленческого решения приведем его определение, данное Литваком Б.Г.: «решение – это осознанный вывод об осуществлении или неосуществлении каких-либо действий» [18].

В рамках перспективного планирования принимаются основополагающие решения (что делать?), затем в процессе текущего планирования, организации, мотивации, координации, регулирования, изменений планов – решения в узком смысле (как делать?), хотя такая граница является условной.

На практике проблема решения специфична давлением сроков, недостатком квалификации или информации для решения, ненадежностью методов, склонностью менеджеров к рутине, разногласиями между лицами, принимающими решение (ЛПР).

Все виды решений, принимаемых в процессе управления, можно классифицировать по многочисленным признакам [17]:

- по объекту решения (ориентированные на цели или средства, основополагающие структурные или ситуационные);

- надежности исходной информации (на основе надежной информации, рисковые и ненадежные);

- срокам действия последствий (долго-, средне-, краткосрочные);

- связи с иерархией планирования (стратегические, тактические, оперативные);

- частоте повторяемости (случайные, повторяющиеся, рутинные);

- производственному охвату (для всей фирмы, узкоспециализированные);

- числу решений в процессе их принятия (статические, динамические, одно- и многоступенчатые);

- ЛПР (единоличные, групповые, со стороны менеджеров, со стороны исполнителей);

- учету изменения данных (жесткие, гибкие);

- независимости (автономные, дополняющие друг друга);

- сложности (простые и сложные).

Наиболее типичные решения, принимаемые менеджерами фирм, можно классифицировать следующим образом [2]:

- ситуационные, рутинные, ведомственные решения;

- решения средней сложности (текущие уточнения области деятельности, решения под стрессом и при давлении сроков, решения в исключительных случаях);

- инновационные и определяющие решения.

Дата: 2019-07-30, просмотров: 331.