Введение

В любой стране государственный бюджет-это ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е. через бюджет осуществляется постоянная мобилизация ресурсов и их расход.

Государственный бюджет представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда, утверждаемый соответствующими представительными органами государственной или местной власти для обеспечения задач и функций государства в целом.

Государственный бюджет представляет собой совокупность экономических отношений по поводу формирования, распределения и использования основного денежного фонда государства. Эти отношения возникают в процессе распределения и перераспределения внутреннего валового продукта и национального дохода. При распределении и перераспределении внутреннего валового продукта и национального дохода одновременно между участниками распределительного процесса возникают правовые отношения, т.к. каждый из них реализует своё право на определённую долю стоимости внутреннего валового продукта. Бюджетные отношения, как и финансовые отношения, связаны с функционированием государства.

Субъектом бюджетных отношений выступают государство, хозяйствующие субъекты, население и т.д.

Сущность государственного бюджета, как экономической категории, реализуется через распределительную и контрольную функции. Содержание распределительной функции определяется процессом распределения и перераспределения стоимости внутреннего валового продукта между различными сферами общественного производства, слоями населения и регионами. Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход; однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта, а иногда и национального богатства. Контрольная функция заключается в том, что в процессе формирования распределения и использования бюджетных ресурсов отражаются экономические процессы, протекающие в различных звеньях экономической системы. Благодаря этому свойству бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объёму его потребностей и т.д. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

В условиях углубления рыночных реформ основные задачи бюджетной политики состоят в следующем:

1. Удержать экономику от спада производства;

2. Обеспечивать финансовую стабилизацию; для этого необходимо прежде всего предпринять неотложные меры к укреплению денежного обращения, как основы успешного проведения экономических реформ;

3. Стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе;

4. Сократить непроизводственные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

5. Укрепить доходную базу бюджета за счёт совершенствования налогообложения и усиления контроля за полнотой уплаты налогов;

6. Создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

7. Усилить контроль за величиной государственного долга.

Большое влияние на экономику страны способен оказывать бюджет благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание нового механизма бюджетного финансирования науки, совершенствование системы подготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и тому подобные бюджетные меры призваны стимулировать научные открытия и новые технические достижения.

Повышение роли государственного бюджета в социальных процессах способствует кардинальному изменению бюджетного механизма финансирования учреждений социальной сферы. За счёт бюджетных средств финансируются многие отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение.

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы и расходы бюджета это объективно обусловленные категории, каждая из которых имеет специфическое общественное значение. Доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей.

Расходы на оборону

Остановимся подробнее на статье «Национальная оборона», которой в расходной части федерального бюджета на 1998 год отводится 81,77 миллиардов рублей. Чрезмерная военная нагрузка на экономику и опасность продолжения гонки вооружений обусловили необходимость значительного снижения объёма военного производства и конверсии оборонной промышленности Российской Федерации. В долговременном плане глобальное сокращение вооружений и уменьшения производства оружия, сопровождаемое переходом к демократической системе государственного управления будут способствовать усилению стабильности, поэтому необходимо оценить последствия резкого снижения федеральных расходов на оборону и конверсии оборонной промышленности, положение с экспортом технологий. К 1994 году затраты на оборону в Российской Федерации были резко снижены: до 4,4% от ВВП, или в 2,3-2,5 раза по сравнению с уровнем СССР. Особенно глубоким было сокращение военных расходов в 1992 году – почти на 70% – в целях снижения дефицита бюджета.

В 1995 году доля федеральных затрат на оборону составила около 3% ВВП; при этом задолженность по государственным закупкам вооружения и военной техники превысила за год 23%. В абсолютном выражении затраты на оборону в Российской Федерации в 1989 – 1994 гг. уменьшились более, чем в семь раз (в США за тот же период они сократились в 1,27 раза).

Что касается экспорта вооружений, то в Российской Федерации в настоящее время характерно уменьшение его функций: если ранее он был инструментом внешней политики страны, то сейчас стал источником финансовых ресурсов, сравниваемый по объёму с оказываемой международной помощью. Однако экспорт оружия так же резко уменьшился и не смог компенсировать снижение федеральных ассигнований на закупки вооружения и военной техники и на конверсию.

Снижение абсолютных размеров бюджетных ассигнований на оборону в Российской Федерации сопровождалось существенными структурными сдвигами, а именно:

- уменьшением почти в три раза затрат на военные НИОКР (с 18,6% в 1990 г. до 7,1% в федеральных расходах на оборону в 1995 г. за вычетом погашения задолженности за 1994 г.);

- снижением более, чем в два раза доли затрат на закупки вооружения и военной техники (с 43,7% в 1990 г. до 17,3% в 1995 г.);

- резким ростом доли затрат на содержание армии и флота (включая расходы на военный и гражданский персонал, а так же на материалы, топливо и горючее, техническое обслуживание и ремонт и пенсии военнослужащим), которая увеличилась в два раза (с 30,6% в 1990 г. до 62% в 1995 г. и в 1996 году она держалась на уровне 63,6%).

Таким образом, в 1990 – 1995 гг. реальные абсолютные размеры затрат на военные НИОКР, а так же на закупки вооружения и военной техники снизились по самым минимальным оценкам более, чем в десять раз. При столь резком сокращении затрат на оборону создаются предпосылки для обострения политических, социальных и экономических проблем.

Последствиями этого являются:

- резкое сокращение и в ряде случаев практически полное прекращение выпуска новой техники;

- существенное выбытие и отсутствие средств для обновления военной техники;

- сокращение ремонтной базы;

- снижение боеготовности военной техники вследствие финансовых ограничений и недостаточной укомплектованности воинских частей и соединений специалистами;

- потеря функциональной целостности отдельных систем.

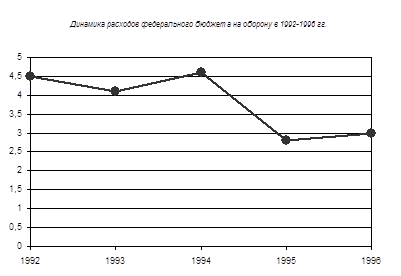

Схема 1

Из Схемы 1 видно, что расходы на оборону в Российской Федерации медленно идут на убыль. Прогноз динамики военных расходов в постоянных ценах Российской Федерации показал, что современная доля расходов на оборону в ВВП (около 4%) будет недостаточно для обеспечения баланса сил с соседними странами начиная с первой половины следующего десятилетия (даже с учётом более высокого качества отечественной военной техники и НИОКР). Для поддержания надёжного баланса сил Российской Федерации придётся значительно увеличить долю расходов на оборону в ВВП после 2000 года – примерно 8-9%, то есть уровня, близкого к уровню в СССР в 80-е годы.

Социальные расходы в России

На протяжении периода высокой инфляции (1992-1996 гг.) социальная политика в Российской Федерации, как и во многих других странах с переходной экономикой, была ориентирована преимущественно на наращивание удельного веса социальных расходов в совокупных расходах государства. В то же время, повышение эффективности программ оказалось на втором плане. Финансовая стабилизация, реальное начало которой было положено в 1995 году, показала всю бесперспективность проведения подобной политики. Дальнейшее необдуманное наращивание социальных расходов приведёт не к решению основных проблем российского общества, а к новому обострению бюджетного кризиса и потере перспектив устойчивого экономического роста. Общество стоит перед необходимостью проведения реформ, которые позволят повысить эффективность социальных программ и ликвидировать потери, возникающие при их реализации. С точки зрения увеличения расходов на социальные нужды в процентах к ВВП Россия не представляет исключения среди других стран с переходной экономикой (см. Таблицу 7).

Социальные расходы государства в России и странах Восточной Европы (в % к ВВП).

Таблица 7

| Страны | 1984 год | 1994 год |

| Россия | 12,7 | 17,9 |

| Болгария | 10,4 | 12,9 |

| Венгрия | 15,8 | 22,5 |

| Польша | 10,0 | 21,0 |

| Словакия | 13,2 | 17,0 |

| Словения | 25,9 | 30,5 |

| Чехия | 13,2 | 14,6 |

Такой рост государственных социальных расходов в начальный период экономических реформ наблюдался в большинстве стран Восточной и Центральной Европы, и он является своеобразной закономерностью переходного периода. По уровню социальных расходов Россия существенно опередила страны, сопоставимые с ней по величине ВВП на душу населения.

Политика финансовой стабилизации, предпринятая федеральным правительством в 1995 году, выявила несостоятельность стратегии, при которой ограниченность реформ в сфере социального обеспечения государство попыталось скомпенсировать наращиванием расходов на эти цели. В результате, для уменьшения бюджетного дефицита до уровня, который можно полностью профинансировать из неинфляционных источников, потребовалось снизить суммарные расходы консолидированного бюджета на 8% ВВП. Существенные сокращения затронули практически все виды расходов. Например, расходы на оборону уменьшились на 1,5%, а на народное образование – на 0,9% ВВП.

Эффективность большинства социальных программ остаётся весьма низкой. Около 80% социальных выплат не достигает тех категорий населения, которым они в принципе предназначены, то есть беднейших и социально незащищённых слоёв. Повысить эффективность социальной политики и тем самым высвободить значительные финансовые ресурсы можно только на основе проведения глубоких институциональных реформ в отраслях социальной сферы.

Согласно законам Российской Федерации о федеральном бюджете в 1996 году доля социальных расходов в общем объёме составила 8,5%, в 1997 году – 9,4%, а в 1998 году – 10,2%. Если учитывать, что повышение доли социальных расходов в общем объёме расходов федерального бюджета сопровождается перераспределением социальных расходов в пользу региональных бюджетов, то приведённая динамика показателя свидетельствует об исключительной значимости, придаваемой социальной сфере федеральными органами власти.

Таким образом, невзирая на концентрацию усилий в социальной сфере, проблема финансирования социальных расходов в Российской Федерации остаётся одной из наиболее острых.

Внебюджетные фонды позволяют в некоторой степени снять остроту проблемы, однако будучи прямо привязанными к производству, они так же испытывают острую нехватку ресурсов, особенно наглядна ситуация в функционировании Пенсионного фонда Российской Федерации.

Расширяется сфера платных социальных услуг, то есть платное образование, на всех его ступенях, платное медицинское обслуживание и т.д. Это выявляет необходимость оптимизации сети бюджетных учреждений , особенно на уровне местных органов власти. Важное значение в планировании и определении социальных расходов имеют финансовые стандарты, которые в свою очередь, должны базироваться на нормах материальных затрат в каждой отрасли социальной сферы, то есть решение проблемы финансирования социальной сферы упирается в неразработанность теоретических и методологических положений.

Социальные расходы в РБ.

Расходы на социально-культурную сферу состоят из следующих направлений расходов:

1. Расходы на финансирование образования и профессиональную подготовку кадров;

2. Расходы на финансирование здравоохранения;

3. Расходы на содержание учреждений культуры и искусства;

4. Расходы на содержание средств массовой информации;

5. Расходы на физическую культуру и спорт;

6. Расходы по социальному обеспечению.

Расходы на финансирование образования и профессиональную подготовку кадров: на финансирование учреждений образования в 1998 году направилось 2167,9 миллионов рублей или 24,8% от общего объёма текущего бюджета. Рост расходов на образование по сравнению с 1997 годом составил 1,2 раза. Значительная доля расходов приходиться на учреждения образования, подведомственных Министерству Народного Образования Республики Башкортостан. Из бюджета Республики Башкортостан финансируются содержание 125 тысяч детей в дошкольных учреждениях, обучение 677 тысяч учащихся в 3266 школах, 13 тысяч воспитанников в 55 интернатах и 16 детских домах, 270 внешкольных учреждений.

В структуре расходов в подстатье "Образование" заметна тенденция снижения с 1996 года: в 1995 году – 46,9%, в 1996 году – 48,3%, в 1997 году – 47,4%, а в 1998 году – 43,6% (см. Таблица 8).

Таблица 8

| Статьи расходов бюджета | Расходы бюджета | |||

| 1995 г. | 1996 г. | 1997 г. | 1998 г. | |

| Образование | 44,5 | 48,3 | 47,4 | 43, |

| Культура и искусство | 4,7 | 5,2 | 5,0 | 4,9 |

| Средства массовой информации | 1,4 | 1,7 | 1,8 | 1,7 |

| Здравоохранение и физическая культура | 27,7 | 27,3 | 27,2 | 25,0 |

| Социальная политика | 21,8 | 17,5 | 19,0 | 24,8 |

В расходах по статье "Культура и искусство" значительная доля расходов приходится на учреждения и мероприятия Министерства Культуры Республики Башкортостан в объёме 229,9 миллионов рублей. За счёт указанного объёма ассигнований планируется финансирование расходов 1752 библиотек, 2362 клубов, 15 театрально – зрелищных предприятий, киностудии и других предприятий культуры. В структуре расходов расходы на культуру и искусство меняются в незначительной степени: в 1995 году – 4,4%, в 1996 году – 5,2%, в 1997 году – 5,0%, а в 1998 году – 4,9%. Здесь учтены так же расходы на кинематографию и финансирование прочих мероприятий в сфере культуры и искусства.

Статья "Здравоохранение и физическая культура": критическое состояние здравоохранения обусловлено, в основном, несоответствием обязательств государства по оказанию бесплатной медицинской помощи гражданам. Расходы на здравоохранение, физическую культуру и спорт направляются на:

- финансирование лечебно-профилактических учреждений;

- финансирование расходов по лечению неработающего населения;

- выдачу бесплатных молочных смесей детям в возрасте до 2-х лет;

- проведение мероприятий в области физической культуры и спорта.

Для решения проблем отрасли необходимо:

- предоставление государством специальных гарантий в виде бесплатной медицинской помощи и льготного лекарственного обеспечения.

- Повышение эффективности использования выделяемых государством средств на здравоохранение.

В настоящее время чрезмерно высокая доля выделяемых средств уходит на высокоспециализированную медицинскую помощь, где затраченные средства дают ограниченный эффект. Уровень же расходов, приходящихся на недорогостоящие и высокоэффективные виды медицинской помощи недостаточен. Решение проблем здравоохранения непосредственно связано с реформированием системы социального страхования. Объединение средств фондов обязательного медицинского страхования и социального страхования позволит упорядочить движение финансовых ресурсов, усилить контроль за распределением и расходованием средств на оказание населению медицинской помощи. Расходы на здравоохранение и физическую культуру имеют незначительную тенденцию к снижению: в 1995 году – 26,8%, в 1996 году – 27,3%, в 1997 году – 27,2%, а в 1998 году – 25,0% (см. Таблица 8).

Расходы на содержание средств массовой информации включают в себя:

- расходы на содержание телевидения и радиовещания;

- расходы периодической печати и издательств;

- расходы на реализацию прочих программ в сфере информации.

В 1995 году этот вид расходов составил – 1,3%, в 1996 году – 1,7%, в 1997 году – 1,8%, а в 1998 году – 1,7% (см. Таблица 8).

Расходы по социальной политике: в расходах на выплату пенсий и пособий гражданам учтены расходы на выплату пенсий за выслугу лет, на доплату к пенсиям отдельных категорий нетрудоспособных граждан, на доплату к пенсиям женщин – участниц ВОВ. Учтены расходы фонда социальной поддержки населения Республики Башкортостан.

В структуре расходов по статье "Социальная политика " присутствует явная тенденция к повышению начиная с 1996 года: : в 1995 году – 20,6%, в 1996 году – 17,5%, в 1997 году – 19,0%, а в 1998 году – 24,8% (см. Таблица 8).

Согласно законам Российской Федерации о федеральном бюджете в 1996 году доля социальных расходов в общем объёме составила 8,5%, в 1997 году – 9,4%, а в 1998 году – 10,2%.

Заключение

Финансирование социально-культурных мероприятий осуществляется на всех уровнях бюджетной системы, однако, преимущественно эти расходы финансируются из бюджетов субъектов Российской Федерации и местных бюджетов. Кроме того, существуют специальные внебюджетные фонды, такие, как фонд Обязательного страхования, региональные фонды финансирования образовательных учреждений, которые так же выступают источником финансирования социальных расходов. Так же в составе бюджетов формируются целевые фонды, при помощи которых предусматривается финансирование различных социальных программ.

Введение

В любой стране государственный бюджет-это ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е. через бюджет осуществляется постоянная мобилизация ресурсов и их расход.

Государственный бюджет представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда, утверждаемый соответствующими представительными органами государственной или местной власти для обеспечения задач и функций государства в целом.

Государственный бюджет представляет собой совокупность экономических отношений по поводу формирования, распределения и использования основного денежного фонда государства. Эти отношения возникают в процессе распределения и перераспределения внутреннего валового продукта и национального дохода. При распределении и перераспределении внутреннего валового продукта и национального дохода одновременно между участниками распределительного процесса возникают правовые отношения, т.к. каждый из них реализует своё право на определённую долю стоимости внутреннего валового продукта. Бюджетные отношения, как и финансовые отношения, связаны с функционированием государства.

Субъектом бюджетных отношений выступают государство, хозяйствующие субъекты, население и т.д.

Сущность государственного бюджета, как экономической категории, реализуется через распределительную и контрольную функции. Содержание распределительной функции определяется процессом распределения и перераспределения стоимости внутреннего валового продукта между различными сферами общественного производства, слоями населения и регионами. Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход; однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта, а иногда и национального богатства. Контрольная функция заключается в том, что в процессе формирования распределения и использования бюджетных ресурсов отражаются экономические процессы, протекающие в различных звеньях экономической системы. Благодаря этому свойству бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объёму его потребностей и т.д. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

В условиях углубления рыночных реформ основные задачи бюджетной политики состоят в следующем:

1. Удержать экономику от спада производства;

2. Обеспечивать финансовую стабилизацию; для этого необходимо прежде всего предпринять неотложные меры к укреплению денежного обращения, как основы успешного проведения экономических реформ;

3. Стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе;

4. Сократить непроизводственные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

5. Укрепить доходную базу бюджета за счёт совершенствования налогообложения и усиления контроля за полнотой уплаты налогов;

6. Создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

7. Усилить контроль за величиной государственного долга.

Большое влияние на экономику страны способен оказывать бюджет благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание нового механизма бюджетного финансирования науки, совершенствование системы подготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и тому подобные бюджетные меры призваны стимулировать научные открытия и новые технические достижения.

Повышение роли государственного бюджета в социальных процессах способствует кардинальному изменению бюджетного механизма финансирования учреждений социальной сферы. За счёт бюджетных средств финансируются многие отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение.

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы и расходы бюджета это объективно обусловленные категории, каждая из которых имеет специфическое общественное значение. Доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей.

Состав и классификация бюджетной системы.

Государственные расходы представляют собой часть финансовых отношений, связанных с использованием средств государственного бюджета.

Состав расходов бюджетной системы определяется бюджетной классификацией видов расходов.

Организация государственных расходов основана на следующих принципах:

1. Принцип целевого использования средств;

2. Безвозвратность государственных расходов;

3. Соблюдение режима экономии.

Расходы бюджетной системы по содержанию представляют собой затраты, возникающие в связи с выполнением государственных функций. Суть целевого использования средств означает, что расходы финансовых ресурсов из государственного бюджета производятся в соответствии с бюджетной классификацией в размерах, принятых законом о Бюджете на соответствующий год.

Согласно закону РФ «О бюджетной классификации РФ», принятому 07.07.99 г., классификация расходов бюджетной системы включает:

классификацию расходов по функциональному признаку;

классификацию расходов по экономическому содержанию;

классификацию расходов по ведомственному признаку;

Классификация расходов по функциональному признаку отражает группировку расходов бюджетов всех звеньев в зависимости от функций, выполняемых различными уровнями органов власти. По данному признаку, например, в расходах федерального бюджета выделены: расходы на управление, оборону, международную деятельность, правоохранительную деятельность, на расходы в промышленности и сельском хозяйстве, на образование, культуру, здравоохранение и т.д.

Ведомственная классификация отражает распределение расходов бюджета по прямым получателям бюджетных ассигнований. Она одновременно отражает ведомственную и отраслевую структуру управления в государстве.

Классификация расходов по экономическому содержанию отражает группировку расходов по предметным статьям и элементам расходов. На основе данного признака выделены расходы на оплату труда, начисления на оплату труда, канцелярские и хозяйственные расходы, расходы на командировки и т.д. перечисленные расходы составляют группу текущих расходов, кроме которых выделены такие группы, как: выплата процентов, капитальные затраты и т.д.

Принцип безвозвратного использования означает, что средства, получаемые из бюджета на финансирование социальных или экономических расходов не возмещается потребителями государству. В условиях реформирования экономики наблюдается острая финансовая недостаточность у регионов и у субъектов хозяйствования, поэтому в бюджетной практике последних лет имеет место возвратное финансирование определённых видов расходов, не включенных в состав бюджетной классификации.

При этом за получаемые из бюджета ссуды субъектами РФ и хозяйствующими органами может производиться оплата, не превышающая ставку Центрального Банка. Средства могут быть переданы и на бесплатной, но возвратной основе.

Принцип соблюдения режима экономии подразумевает своевременное доведение бюджетных средств до конечного потребителя, т.е. физического лица. От момента зачисления средств на бюджетный счёт до момента финансирования статьи или подстатьи расходов бюджета проходит определённый период времени. Чем длиннее этот период, тем ниже эффективность использования бюджетных средств. На пути доставки бюджетных средств возможны злоупотребления как со стороны банков, ведущих бюджетные счета, так и со стороны распределителей бюджетных средств. Кроме того, при распределении доходов и расходов необходимо максимально сократить межбюджетные встречные потоки для того, что бы ускорить прохождение средств.

Бюджетный контроль на современном этапе не обеспечивает в полной мере эффективное использование бюджетных средств. Необходимо реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия.

Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы.

Текущие расходы включают расходы на содержание социальной и экономической инфраструктуры, выдачу текущих субвенций, трансфертных платежей и т.д.

Капитальные расходы связаны с инвестиционной деятельностью государства. Текущие расходы обычно относятся к защищённым статьям бюджетных расходов, т.е. они не подлежат секвестированию в процессе исполнения бюджета.

В консолидированном бюджете применяется региональное и территориальное разделение расходов бюджетной системы.

Дата: 2019-07-30, просмотров: 340.