Затраты в денежном выражении на изготовление и реализацию продукции определяют ее себестоимость.

Себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья материалов, топлива, энергии, основных фондов, а также других затрат на ее производство и продажу.

В общем случае себестоимость продукции складывается из следующих экономических элементов:

Прямые расходы:

§ материальные затраты (за вычетом стоимости возвратных отходов);

§ затраты на оплату труда;

§ отчисления на социальные нужды.

Косвенные расходы:

§ амортизация основных фондов;

§ прочие затраты (спецрасходы).

В элементе «Материальные затраты» отражается стоимость материальных ресурсов, которая формируется, исходя из цен их приобретения (без налога на добавленную стоимость), надбавок, наценок, стоимости услуг различных сторонних организаций (таможни, складов, транспортных организаций и т.п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов и других материальных ценностей, которые в процессе производства утратили полностью или частично свои качества и поэтому не могут использоваться по своему прямо назначению. Оцениваются такие возвратные отходы по ценам возможного использования.

Элемент «Затраты на оплату труда» охватывает затраты на оплату труда производственного персонала, включая премии за производственные результаты, стимулирующие и компенсационные выплаты, а также затраты на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элемент «Отчисления на социальные нужды» отражает все обязательные отчисления по установленным законодательством нормам (единый социальный налог) органам государственного социального страхования, Пенсионного фонда и обязательного медицинского страхования. Они начисляются с сумм затрат организации на оплату труда работников, которые были включены в себестоимость продукции (работ, услуг) (по элементу «Затраты на оплату труда»). На отдельные виды оплаты труда страховые взносы не начисляются (такие виды выплат оговариваются в нормативных документах).

Элемент «Амортизация основных фондов» отражает сумму амортизационных отчислений производственных основных средств. Сюда входят также суммы ускоренной амортизации активной часть основных средств.

К элементу «Прочие затраты» относятся налоги, сборы, платежи, отчисления в страховые фонды (резервы), затраты на оплату процентов по полученным кредитам, на командировки, на подготовку кадров, оплату услуг связи, банков, информационные услуги и прочее.

Для уточнения расчетов, применительно к специфике ОАО «Тайфун», примем косвенные расходы равными 276% от основной заработной платы.

Так как реализации подсистемы не предусматривается, то в нашем случае будем определять себестоимость как затраты на изготовление.

Работа над проектом была разбита на три этапа:

§ этап предварительных исследований (трудоемкость - 120 часов);

§ этап разработки (трудоемкость - 300 часов);

§ этап тестирования и отладки (трудоемкость - 60 часов).

Каждый из этих этапов характеризуется специфичными для него затратами денежных средств. Поэтому имеет смысл производить расчет себестоимости каждого этапа по отдельности.

В таком случае, себестоимость подсистемы в целом складывается из себестоимости каждого этапа:

,

,

где СПО - себестоимость подсистемы в целом;

СПИ - себестоимость этапа предварительных исследований;

СР - себестоимость этапа разработки;

СТО - себестоимость этапа тестирования и отладки.

Расчет затрат для каждого этапа в нашем случае составляется из основной заработной платы разработчика и консультанта, дополнительной заработной платы и отчислений на социальное страхование. Кроме того, в них входят амортизационные отчисления, расходы на электроэнергию, стоимость расходных материалов. Производить расчет будем по следующим формулам:

,

,

где С - затраты денежных средств на данном этапе (себестоимость этапа);

М - стоимость расходных материалов, электроэнергии, а так же другие, специфичные для каждого этапа, расходы;

З - затраты на выплату основной и дополнительной заработной платы, а также отчисления на социальные нужды;

А - косвенные расходы, включая амортизацию оборудования.

Отметим ниже условия, которые являются общими для всех этапов работы надо системой.

При работе над проектом задействованы специалисты, месячный размер заработной платы которых составляет:

консультант - 12000 руб.;

программист (исследователь-разработчик) - 9000 руб.

Исходя из указанных выше зарплат задействованных специалистов, определим среднюю стоимость часа их работы:

консультант -  руб./ч;

руб./ч;

программист (исследователь-разработчик) -  руб./ч.

руб./ч.

Размер дополнительной заработной платы составляет 21,3% от основной.

На основании приведенных выше данных произведем расчет себестоимости каждого этапа работы над системой.

Для расчета себестоимости этапа предварительных исследований следует отметить, что:

§ использование ПЭВМ занимало 50% времени, отведенного для осуществления данного этапа, что составило - 60 часов;

§ время работы консультанта над проектом оценивается, как 40% от времени, отведенного для осуществления данного этапа, что составило - 48 часов;

§ время работы программиста над проектом оценивается, как 60% от времени, отведенного для осуществления данного этапа, что составило - 72 часа.

Так же для осуществления данного этапа потребовались следующие расходные материалы:

§ пачка бумаги по цене 100 руб.;

§ расходные материалы принтера (чернила) по цене 200 руб.

Расчет затрат на электроэнергию, на приобретение расходных материалов будем производить следующим образом:

,

,

где МПИ - затраты на расходные материалы, электроэнергию и т.п. на этапе предварительных исследований;

МЭ - затраты на электроэнергию;

МРМ - затраты на расходные материалы.

Расчет затрат на электроэнергию будем осуществлять по следующей формуле:

,

,

где ТО - время работы оборудования (ч);

P - потребляемая оборудованием мощность (кВт);

СЭ - стоимость кВт/ч электроэнергии.

Рассчитаем затраты на электроэнергию на этапе предварительных исследований:

руб.

руб.

Затраты на приобретение расходных материалов:

руб.

руб.

Коэффициент 1,038 учитывает транспортные затраты на доставку материалов.

Следовательно, затраты на электроэнергию, на приобретение расходных материалов составят:

руб.

руб.

Расчет затрат для выплаты заработной платы и единого социального налога на этапе предварительных исследований будем производить следующим образом:

,

,

где ЗК - затраты на выплату заработной плата консультанта и отчислений на социальные нужды;

ЗП - затраты на выплату заработной плата программиста и отчислений на социальные нужды.

Затраты на выплату зарплаты и отчислений на социальные нужды как для программиста, так и для консультанта будем считать согласно формуле:

,

,

где Зосн - основная заработная плата специалиста;

Здоп - дополнительная заработная плата специалиста;

ЕСН - отчисления на социальные нужды (единый социальный налог).

Основную заработную плату будем вычислять по формуле:

,

,

где Т - число часов, затраченных на выполнение работы специалистом;

С - стоимость часа работы специалиста.

Дополнительную заработную плату будем рассчитывать по формуле:

,

,

где β - процент дополнительной заработной платы.

Отчисления на социальные нужды взимаются с основной и дополнительной заработной платы:

,

,

где α - ставка единого социального налога, которая составляет 26,5%.

Рассчитаем затраты на выплату заработной платы и ЕСН для консультанта.

Основная заработная плата составит:

руб.

руб.

Дополнительная заработная плата составит:

руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

руб.

руб.

Следовательно:

руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для программиста.

Основная заработная плата составит:

руб.

руб.

Дополнительная заработная плата составит:

руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

руб.

руб.

Следовательно:

руб.

руб.

Итого затраты на подготовительном этапе на выплаты заработной платы и единого социального налога составят:

руб.

руб.

Полученные данные сведем в таблицу 5.

Таблица 5.

| Специалист | Часы | Основная зарплата | Дополни-тельная зарплата | ЕСН | Итого: |

| Консультант | 48 | 3264 | 695,23 | 1049,2 | 5008,43 |

| Программист | 72 | 3679,2 | 783,67 | 1182,66 | 5645,53 |

| Итого: |

| 10653,96 | |||

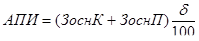

Косвенные расходы будем вычислять по формуле:

,

,

где ЗоснК - основная ЗП консультанта (руб.);

ЗоснП - основная ЗП программиста (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

руб.

руб.

В конечном итоге себестоимость этапа предварительных исследований составляет:

руб.

руб.

Расчет затрат на этапе разработки производится по схеме, аналогичной схеме расчета затрат на этапе предварительных исследований, за исключением отличий во входных данных, а именно:

§ использование ПЭВМ занимало 90% времени, отведенного для осуществления этого этапа, что составило - 270 часов;

§ время работы консультанта над проектом оценивается, как 10% от времени, отведенного для осуществления данного этапа, что составило - 30 часов;

§ время работы программиста над проектом оценивается, как 90% от времени, отведенного для осуществления данного этапа, что составило - 270 часов.

Т.о. затраты на этапе разработки:

руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для консультанта.

Основная заработная плата составит:

руб.

руб.

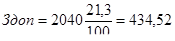

Дополнительная заработная плата составит:

руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

руб.

руб.

Следовательно:

руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для программиста.

Основная заработная плата составит:

руб.

руб.

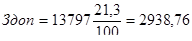

Дополнительная заработная плата составит:

руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

руб.

руб.

Следовательно:

руб.

руб.

Итого затраты на выплаты заработной платы и единого социального налога на этапе разработки составят:

руб.

руб.

Полученные данные сведем в таблицу 6.

Таблица 6.

| Специалист | Часы | Основная зарплата | Дополнительная зарплата | ЕСН | Итого: |

| Консультант | 30 | 2040 | 434,52 | 655,74 | 3130,26 |

| Программист | 270 | 13797 | 2938,76 | 4434,97 | 21170,73 |

| Итого: |

| 24300,99 | |||

Косвенные расходы на данном этапе:

,

,

где ЗоснК - основная ЗП консультанта (руб.);

ЗоснП - основная ЗП программиста (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

руб.

руб.

Исходя из выше приведенных расчетов, себестоимость этапа разработки составляет:

руб.

руб.

Аналогичным образом, произведем расчет затрат на этапе тестирования и отладки, учитывая что:

использование ПЭВМ занимало 90% времени, отведенного для осуществления этого этапа, что составило - 60 часов;

время работы программиста над проектом оценивается, как 100% от времени, отведенного для осуществления данного этапа, что составило - 60 часов;

Так как все необходимые расходные материалы были приобретены на предыдущих этапах работы над системой, произведем только расчет затрат на электроэнергию:

Следовательно:

руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для консультанта.

Основная заработная плата составит:

руб.

руб.

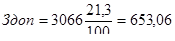

Дополнительная заработная плата составит:

руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

руб.

руб.

Следовательно:

руб.

руб.

Поскольку на этапе тестирования и отладки был задействован только один из специалистов:

руб.

руб.

Полученные данные сведем в таблицу 7.

Таблица 7.

| Специалист | Часы | Основная зарплата | Дополнительная зарплата | ЕСН | Итого: |

| Программист | 60 | 3066 | 653,06 | 985,55 | 4704,61 |

Косвенные расходы на данном этапе:

,

,

где ЗоснП - основная ЗП программиста (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

руб.

руб.

Исходя из выше приведенных расчетов, себестоимость этапа разработки составляет:

руб.

руб.

Себестоимость подсистемы в целом рассчитывается, как сумма себестоимостей всех этапов работы над проектом:

руб.

руб.

Дата: 2019-07-30, просмотров: 339.