Важнейший элемент бюджетного процесса – экономический анализ бюджетных показателей: их обоснованности, структуры, динамики, других параметров. Анализ проводится на всех этапах бюджетного процесса – при формировании, рассмотрении, утверждении и исполнении бюджета. Его осуществляют финансовые и налоговые органы; ведомства; органы федерального казначейства; контролирующие органы; депутатский корпус; финансовые службы хозяйствующих структур.

Методика анализа избирается в зависимости от поставленных задач. Анализ должен быть:

- конкретным (основывается на изучении широкого круга показателей, всесторонне характеризующих экономическое или финансовое явление, процесс, тенденцию);

- системным (представляет собой систему аналитической работы – по срокам, охвату вопросов, приемам, взаимосвязи изучаемых показателей);

- оперативным (по результатам анализа осуществляется разработка рекомендаций, на основе которых можно оперативно повлиять на анализируемые показатели);

- объективным (это обоснованный подбор информации, которая способна всесторонне охарактеризовать всю совокупность причин и факторов, определяющих выявленную динамику, тенденции).

Методика экономического анализа определяет этапы анализа и приемы аналитической обработки информации. Этапы анализа:

1 Осуществляется проверка, свод, группировка необходимых данных.

2 Проводится аналитическая обработка.

3 Подведение итогов анализа, основные выводы.

4 Заключительный этап – разработка практических предложений и рекомендаций по результатам анализа

К методам экономического анализа относят:

- Сравнение. Бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными).

- Группировка. Показатели группируются и сводятся в таблицы.

- Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

Основная задача анализа исполнения доходной части бюджета – изыскание резервов доходов, то есть увеличения контингентов федеральных, территориальных и местных налогов, их собираемости.

При анализе бюджетных показателей по формированию и исполнению бюджета используются отчетность, аналитические данные контролирующих, статистических органов, отраслевых департаментов, занимающихся вопросами экономики.

В данной дипломной работе использовались следующие материалы по городскому комитету государственной статистики - информация «О социально-экономическом положении города» и по межрайонной инспекции Федеральной налоговой службы России № 2 по Республике Хакассия.

В частности по межрайонной инспекции Федеральной налоговой службы России № 2 по Республике Хакассия использовалась отчетность по форме:

- № 1-НМ «Отчет о поступлении налоговых платежей и других доходов в бюджетную систему Российской Федерации»;

- № 4-НМ «Отчет о задолженности по налоговым платежам в бюджетную систему Российской Федерации и уплате штрафных санкций»;

- № 5-НБН «Отчет о базе налогообложения по основным видам налогов»;

Цель анализа формирования средств городского бюджета по доходам заключается в изучении процесса формирования финансовых средств бюджета, определении причин, условий, факторов, влияющих на их изменение.

Далее следует рассмотрение налоговых поступлений в доходную часть местного бюджета.

Налог на прибыль

Данный налог относится к категории прямых и является одним из основных налогов в доходной части бюджета.

Поступления в бюджет города Саяногорска по налогу на прибыль представлены в таблице 3.1.

Таблица 3.1 – Поступления по налогу на прибыль

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | - | 0 | - |

| 2006 | 93549 | 27,08 | 1 |

| 2007 | 145288 | 35,83 | 1,55 |

В соответствии с Федеральным законом от 29.07.2004 № 95-ФЗ «О внесении изменений и дополнений в части первую и вторую Налогового кодекса Российской Федерации», который вступил в силу с 1 января 2005 года, существенные поправки претерпела глава 25 Налогового кодекса Российской Федерации «Налог на прибыль». Изменения затронули и порядка исчисления налога, и механизма его уплаты. В частности, данные изменения коснулись размера и соотношения налоговых ставок налога на прибыль при его уплате в бюджеты разных уровней. Если до 1 января 2005 года статьей 284 Налогового кодекса Российской Федерации был установлен следующий разрез по ставкам налога, уплачиваемого в соответствующие бюджеты: 5% исчисленного налога зачисляется в федеральный бюджет; 17% налога зачисляется в бюджеты субъектов Российской Федерации; 2% налога на прибыль зачисляется в местные бюджеты, то с 1 января 2005 года распределение налога на прибыль по бюджетам несколько изменилось. Налог на прибыль распределяться между федеральным бюджетом (6,5% налога на прибыль организаций) и региональными бюджетами (в бюджет соответствующего субъекта Российской Федерации, на территории которого осуществляет свою деятельность налогоплательщик, будет перечисляться 17,5% налога).

В 2005 году бюджет города Саяногорска лишился данной статьи доходов – в бюджеты муниципалитетов налог на прибыль не поступил.

Законом Республики Хакасии от 5 июля 2005 года №37-ЗРХ «О нормативах отчислений от федеральных и региональных налогов, налогов, предусмотренных специальными налоговыми режимами, в местные бюджеты в Республике Хакасия» (с изменениями от 5 декабря 2005 года) [9] установлен норматив отчисления в местный бюджет от налога на прибыль организаций, подлежащих зачислению в соответствии с Бюджетным кодексом в республиканский бюджет Республики Хакасия, в размере 10%.

С 2004 года основными плательщиками налога на прибыль являются ОАО «САЗ», ОАО «СШГЭС», ООО «Теплоресурс». Поступление налога на прибыль увеличилось за счет ОАО «САЗ» (его удельный вес от общего поступления налога 64,8%). По ОАО «СШГЭС» произошло снижение налоговой базы в результате увеличения внереализационных расходов на погашение банковского кредита, взятого на строительство обводного канала.

Сумма налога на прибыль в 2007 году составила 145288 тысяч рублей и увеличилась на 51739 тысяч рублей или на 55% по сравнению с предыдущим годом.

Прибыль прибыльных организаций (крупных и средних предприятий) в 2006 году составила 5339,20 миллионов рублей и увеличилась на 2321,88 миллион рублей или на 77,0% по сравнению с предыдущим годом в ценах соответствующих лет.

В 2008 году прогнозируется прибыль прибыльных организаций (крупных и средних предприятий) в размере 8057 миллионов рублей в сопоставимых ценах [10]. Расчет суммы налога на прибыль в бюджете города Саяногорска в 2008 году представлен в таблице 3.2.

Таблица 3.2 – Расчет

| Показатели | Расчет, сумма, тыс.руб. |

| 1. Налогооблагаемая прибыль | 8 057 000 |

| 2. Ставка налога на прибыль, установленная для зачисления в бюджет Республики Хакасия | 17,5% |

| 3. Норматив отчисления в бюджет города Саяногорска | 10% |

| 4. Сумма налога в бюджет города Саяногорска | 140 998 |

На нестабильность величины налога на прибыль оказывает огромное влияние основной налогоплательщик и градообразующее предприятие города – ОАО «САЗ». Внешние факторы, влияющие на показатели:

1) Увеличение себестоимости продукции за счет:

- рост материальных затрат, связанных с общей тенденцией роста цен на сырье из-за увеличения тарифов на железнодорожные перевозки, топливо;

- увеличение тарифов на электроэнергию;

- рост средней заработной платы на заводе;

2) Нестабильность цен на алюминий на бирже металлов.

Характерными нарушениями по налогу на прибыль являются:

- Занижение налоговой базы прибыли, в результате необоснованного завышения себестоимости реализованной продукции (работ, услуг);

- Занижение налогооблагаемой прибыли, в результате необоснованного завышения расходов, исчисленных в соответствии с главой 25 Налогового кодекса Российской Федерации.

- Занижение налогооблагаемой прибыли, в результате занижения вне реализационных доходов, исчисленных в соответствии с главой 25 Налогового кодекса Российской Федерации.

Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации [6].

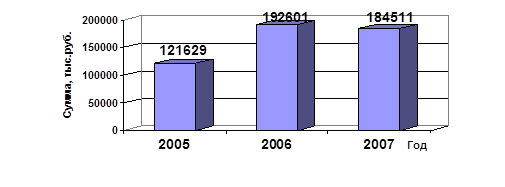

Налог на доходы физических лиц – один из немногих налогов в налоговой системе Российской Федерации, который играет важнейшую роль в доходной части местных. Доля этого налога в общем объеме налоговых поступлений около 50%, это представлено в таблице 3.3.

Таблица 3.3 – Поступления по налогу на доходы физических лиц

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | 121 629 | 44,83 | - |

| 2006 | 192 601 | 55,75 | 1,58 |

| 2007 | 184 511 | 45,5 | 0,96 |

В 2006 году произошло увеличение налога на 58% по сравнению с 2005 годом, но в 2007 году налога на доходы физических лиц в местный бюджет поступило 184 511 тысяч рублей, в сравнении с 2006 годом меньше на 4%. Снижение поступлений по данному налогу в 2007 году объясняется тем, что в 2006 произошло гашение задолженности прошлых лет, а в 2007 году – платежи поступали текущие. Сравнительная диаграмма приведена на рисунке 3.1.

Рисунок 3.1 – Динамика поступлений по налогу

Бюджетным кодексом Российской Федерации установлен норматив отчисления налога на доходы физических лиц в местные бюджеты – 30% [4]. Расчет суммы данного налога в бюджете города Саяногорска в 2008 году представлен в таблице 3.4.

Таблица 3.4 – Расчет

| Показатели | Расчет, сумма, тыс.руб. |

| 1. Поступление налога в местный бюджет за 2007 год | 184 511 |

| 2. Рост фонда оплаты труда | 18,99% |

| 3. Сумма налога в бюджет города в 2008г. | 219 550 |

Основными плательщиками по данному налогу являются крупнейшие предприятия города: ОАО «САЗ», ОАО «СШГЭС», ОАО «Саянал», ООО «СУОС».

Увеличение поступлений налога на доходы физических лиц в бюджет города произошло за счет общего роста заработной платы по промышленным предприятиям города, в большей степени за счет ОАО «САЗ».

Фонд заработной платы 2005 года составил 3018,5 миллионов рублей, тогда как в 2006 году данный показатель был равен 3801 миллионов рублей; темп роста 126%. Фонд заработной платы 2007 года составил 4541 миллион рублей, темп роста 119%.

Величина налога зависит от количества работающего населения и его заработной платы. Указанные величины представлены в таблице 3.5.

Таблица 3.5 – Численность работающего населения и среднемесячная заработная плата

| Год | Среднесписочная численность работающих, чел. | Среднемесячная заработная плата одного работающего, руб. | ||

| Всего | в т.ч. в промышленности | Всего | в т.ч. в промышленности | |

| 2005 | 23900 | 10178 | 11098,9 | 17258,6 |

| 2006 | 24400 | 10352 | 13940,8 | 19784 |

| 2007 | 24200 | 10522 | 16 376,2 | 22207 |

Средняя численность работающих в промышленности в 2005 году составляет 10352 человека, в 2006 году - 10178 человека, в 2007 году – 10522 человека. Из этого следует, что ежегодно происходит рост численности работающих в промышленности в среднем на 1,6%.

С 2005 года произошло увеличение общего количества работающих в связи с началом строительства обводного канала и ОАО «ХАЗ». Это привело к росту поступления налога на доходы физических лиц.

Налоги на совокупный доход

Данная статья доходной части бюджета складывается из единого налога, взимаемого в связи с применением упрошенной системы налогообложения, единого налога на вмененный доход для определенных видов деятельности, а также единого сельскохозяйственного налога.

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей, применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной Российским законодательством. Право выбора системы налогообложения, учета и отчетности, включая переход к упрощенной системе или возврат к принятой ранее системе, предоставляется субъектам малого предпринимательства на добровольной основе в порядке. Применение данной системы налогообложения, учета и отчетности организациями предусматривает замену уплаты совокупности установленных законодательством России федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации в соответствии с Федеральным законодательством и обязателен к уплате на территориях соответствующих субъектов Российской Федерации.

Налог определен для следующих сфер предпринимательской деятельности:

1 Бытовое обслуживание.

2 Медицинское обслуживание.

3 Розничная торговля.

4 Оказание автотранспортных услуг на коммерческой основе предпринимателями и организациями, с численностью работающих до 100 человек, зам исключением организация, дотируемых из республиканского бюджета.

5 Оказание услуг по предоставлению автомобильных стоянок и гаражей.

6 Общественное питание.

Плательщиками не являются:

- бюджетные организации, за исключением муниципальных и государственных лечебно-профилактических учреждений;

- структурные подразделения Управления Федеральной почтовой связи по РХ;

- организации - производители, и численностью работающих свыше 50 человек, осуществляющие розничную торговлю через собственную торговую сеть.

Уплата единого налога осуществляется авансовыми платежами в размере 100 % расчетной суммы единого налога за календарный месяц вы срок до 25-го числа месяца, предшествующего календарному месяцу, за который производится уплата.

Единый сельскохозяйственный налог - налог на сельскохозяйственных производителей, заменяющий собой основную совокупность налогов и сборов.

Уплата единого сельскохозяйственного налога индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Налоговая ставка составляет 6 процентов. Налоговым периодом является календарный год, что соответствует сезонному характеру сельскохозяйственного производства.

Налогоплательщиками единого сельскохозяйственного налога признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Сельскохозяйственными товаропроизводителями признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, производящие сельскохозяйственную продукцию на сельскохозяйственных угодьях [6] и реализующие эту продукцию, в том числе продукты ее переработки, при условии, что в общей выручке от реализации товаров (работ, услуг) этих организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей доля выручки от реализации этой продукции составляет не менее 70 процентов.

Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ установлен норматив отчисления 50% от суммы налога по упрощенной системе налогообложения, подлежащего зачислению в республиканский бюджет (90%) [9]. Бюджетным кодексом Российской Федерации установлен норматив отчисления по налогу на вмененный доход 90% [4]. По единому сельскохозяйственному налогу установлен норматив отчисления в бюджеты субъектов Российской Федерации и местные бюджеты 60% от суммы налога, уплачиваемой организациями, и 80% от суммы налога, уплачиваемой крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями. Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ принят дополнительный норматив отчисления 30% [9].

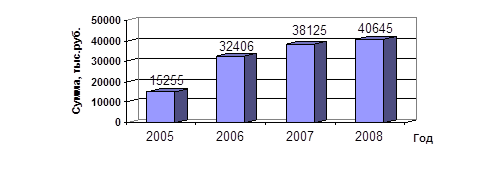

Поступления платежей по налогам на совокупный доход в бюджет муниципального образования город Саяногорск за период с 2005 по 2007 год представлены в таблице 3.6.

Таблица 3.6 – Поступления по налогам на совокупный доход

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | 15 255 | 5,62 | - |

| 2006 | 32 406 | 9,38 | 2,12 |

| 2007 | 38 125 | 9,40 | 1,18 |

| 2008 (по плану) | 40 645 | 9,62 | 1,07 |

В 2005 году в отличие от последующих годов зачисление в бюджет города Саяногорска по единому налогу, взимаемому в связи с применением упрошенной системы налогообложения, и по единому сельскохозяйственному налогу не производилось. В связи с этим 2006 году по сравнению с 2005 годом доля налогов на совокупный доход возросла с 5,62% до 9,38%, темп роста составил 212%. Увеличение количества индивидуальных предпринимателей, большинство из которых являются плательщиками единого налога, повлекло за собой увеличение налоговых поступлений по данному налогу. В 2007 году доля налогов на совокупный доход изменилась незначительно, пророст налога составил 18%. Динамика поступлений платежей по налогам на совокупный доход представлена на рисунке 3.2.

Рисунок 3.2 – Динамика поступлений по налогам на совокупный доход

В 2008 году в доходах бюджета муниципального образования город Саяногорск запланировано поступление налогов на совокупный доход в размере 40 645 тысяч рублей, что больше на 7% по сравнению с 2007 годом. Доля налогов на совокупный доход в общем объеме планируемых налоговых поступлений соответственно увеличилась.

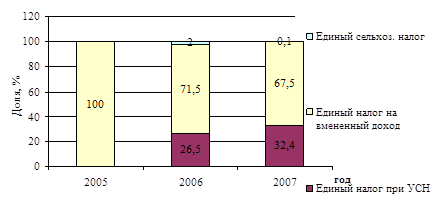

Структура поступления платежей по налогам на совокупный доход в бюджет муниципального образования город Саяногорск за период с 2005 по 2007 год представлены в таблице 3.7.

Таблица 3.7 – Структура поступления платежей по налогам на совокупный доход

| Год | Сумма налога, тыс.руб. | Доля, % | ||||||

| Всего | Единый налог при УСН | ЕНВД | ЕСХН | Всего | Единый налог при УСН | ЕНВД | ЕСХН | |

| 2005 | 15 255 | - | 15 255 | - | 100 | - | 100,0 | - |

| 2006 | 32 406 | 8 560 | 23 197 | 649 | 100 | 26,5 | 71,5 | 2,0 |

| 2007 | 38 125 | 12 381 | 25 720 | 24 | 100 | 32,4 | 67,5 | 0,1 |

Изменения структуры поступлений платежей по налогам на совокупный доход представлено на рисунок 3.3.

Рисунок 3.3 – Структура поступлений налогов на совокупный доход

Налоги на имущество

Статья доходной части бюджета «Налоги на имущество» включает в себя налог на имущество организаций, налог на имущество физических лиц, налог на игорный бизнес, а также земельный налог.

Налог на имущество организаций является региональным налогом. Общие принципы обложения данным налогом изложены в главе 30 Налогового кодекса Российской Федерации. Объектом налогообложения признается движимое и недвижимое имущество организаций, учитываемое на балансе в качестве объектов основных средств.

Плательщиками налога на имущество предприятий в соответствии с действующим законодательством являются:

- предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству Российской Федерации;

- филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет;

- компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории России, континентальном шельфе России и в исключительной экономической зоне России.

Налоговая ставка по налогу на имущество организаций по Республике Хакасия установлена 2 %.

Налогообложение налогом на имущество физических лиц регулируется не Налоговом кодексом, как в случае с иными обязательными платежами, а отдельным законом Российской Федерации [11]. Плательщиками налога на имущество физических лиц, являются физические лица - собственники имущества, признаваемого объектом налогообложения:

- Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

- Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Норматив зачисления налога на имущество физических лиц в местный бюджет равен 100%.

До 31 декабря 2003 года суммы налога на игорный бизнес поступали и в федеральный, и в региональные бюджеты, но с введением в действие главы 29 Налогового кодекса Российской Федерации этот налог поступает только в региональный бюджет. Общие принципы обложения данным налогом изложены в указанной главе Налогового кодекса. В перечень объектов обложения рассматриваемым налогом входят игровые столы и автоматы, кассы тотализатора и букмекерских контор.

Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ установлен норматив отчисления в бюджет муниципального образования город Саяногорск в размере 50% от суммы налога на игорный бизнес.

Земельный налог составляет значительную часть доходов местного бюджета. В связи с этим особое значение имеет его планирование и прогнозирование. В главе 31 Налогового кодекса Российской Федерации изложены общие принципы налогообложения земельным налогом. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципальных образований. Основой для формирования налоговой базы для начисления земельного налога является кадастровая стоимость объекта. Норматив зачисления земельного налога в местный бюджет составляет 100%.

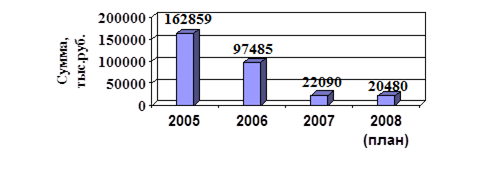

Общие суммы поступлений по налогам на имущество представлены в таблице 3.8.

Таблица 3.8 – Поступления по налогам на имущество

| Год | Сумма налога, тыс.руб. | Доля в общем объеме налоговых поступлений, % | Рост поступлений (по отношению к предыдущему году) |

| 2005 | 162 859 | 60,03 | - |

| 2006 | 97 485 | 28,22 | 0,60 |

| 2007 | 22 090 | 5,45 | 0,23 |

| 2008 (по плану) | 20 480 | 4,85 | 0,93 |

Поступления по налогам на имущество ежегодно сокращаются. Если в 2006 году сумма поступлений составила 60% в сравнении с предыдущие годом, то уже в 2007 году поступления по налогам на имущества сократились значительнее и составили 23% в сравнении с 2006 годом. Графически это показано на рисунке 3.4.

Рисунок 3.4 – Динамика поступлений по налогам на имущество

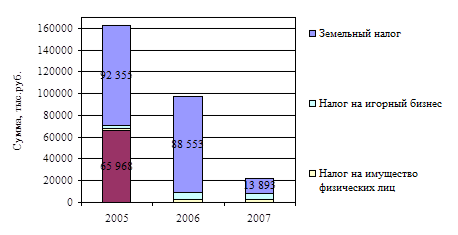

В целях выявления причины столько резких сокращений доходов бюджета по налогам на имущество целесообразно рассмотреть поступления в структуре. Необходимо отметить, что в период с 2003 по 2005 год наибольшие поступления по налогам на имущество обеспечивали платежи по налогу на имущество организаций (в среднем более 50% от общей суммы поступлений). Основными плательщиками налога на имущество в тот период являлись ОАО «САЗ», ОАО «СШГЭС» и ОАО «Хакасэнерго». В 2006 и 2007 году зачисления в местный бюджет поступлений по налогу на имущество организаций не производилось. Данные представлены в таблице 3.9.

Таблица 3.9 – Структура поступлений по налогам на имущество

| Показатель | 2005 | 2006 | 2007 | ||||||

| Сумма, тыс. руб. | Доля, % | Рост поступлений | Сумма, тыс. руб. | Доля, % | Рост поступлений | Сумма, тыс. руб. | Доля, % | Рост поступлений | |

| Налог на имущество организаций | 65 968 | 40,5 | - | - | - | - | - | ||

| Налог на имущество физических лиц | 1 649 | 1,02 | - | 2 886 | 2,96 | 1,75 | 2 800 | 12,67 | 0,97 |

| Земельный налог | 92 355 | 56,7 | - | 88 553 | 90,84 | 0,96 | 13 893 | 62,9 | 0,16 |

| Налог на игорный бизнес | 2 886 | 1,78 | - | 6 046 | 6,2 | 2,09 | 5 397 | 24,43 | 0,89 |

| Итого | 162 859 | 100 | - | 97 485 | 100 | 0,60 | 22 090 | 100 | 0,23 |

Структура поступлений налогов на имущество графически представлена на рисунке 3.5.

Рисунок 3.5 – Поступления налогов на имущество в стоимостном выражении

Значительное поступление в 2006 году налога на имущество физических лиц, скорее всего, было вызвано желанием местных органов власти таким образом частично компенсировать выпавшие суммы доходов по налогу на прибыль – ведь с 2005 года налога на прибыль перестали зачислять в местные бюджеты. Частичное снижение поступлений по налогу в 2007 году на 3 % произошло из-за применения режима исключений из объектов и льгот.

В 2006 году поступления по налогу на игорный бизнес в местный бюджет возросли более чем в 2 раза, это произошло вследствие резкого увеличения числа налогоплательщиков. Уменьшение поступления налога в 2007 году на 11% по сравнению с 2006 годом совершилось по причине закрытия игровых залов из-за несоответствия требованиям Федерального закона от 29.12.2006 №244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации».

В 2005 году земельного налога поступило в бюджет города Саяногорска в сумме 92 335 тысяч рублей, доля среди налогов на имущество составляет 56,7%. В 2006 году поступление в местный бюджет сократилось на 4%, но при этом в указанном году земельный налог составил 90,84% от общего поступления налогов на имущество. Ухудшение налоговой дисциплины среди населения города Саяногорска, исключения из объектов налогообложения и налоговые льготы привели к тому, что в 2007 году поступления по земельному налогу составили 13 893 тысячи рублей, то есть сократились на 84% по сравнению с предыдущим годом.

Налоговые поступления играют главную роль в формировании доходов местного бюджета. Далее рассмотрено, каким образом динамика поступления налогов повлияла на доходы бюджета муниципального образования город Саяногорск.

Дата: 2019-07-30, просмотров: 345.