Таблица 2.2

| Показатель | Формула для расчета | Комментарии |

| Рентабельность продаж (Rп) | Rп = Рр / V | Показывает доходность реализации, т.е на сколько рублей нужно реализовать продукции, чтобы получить 1 руб. Прибыли. Напрямую связан с динамикой цены реализации продукции, уровнем затрат на производство |

| Рентабельность основной деятельности (Rод) | Rод = Рр / З | Показывает прибыль от понесенных затрат на производство продукции. Дополняет показатель рентабельности продаж. Динамика коэфициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции |

| Рентабельность всего капитала предприятия (Rк) | Rк = Рч / Вср | Определяет эффективность всего имущества предприятия При сравнении рентабельности капитала с рентабельностью продукции и величиной ставки по банковскому кредиту можно сделать вывод либо о неоправданном завышении кредитной ставки, либо о неудовлетворительном использовании капитала предприятия |

| Рентабельность внеоборотных активов(Rf) | Rf = Рч / Fср | Измеряет величину чистой прибыли, приходящейся на единицу стоимости внеоборотных активов |

| Рентабельность собственного капитала (Rск) | Rск = Рч / Ис.ср | Отражаер эффективность использования средств, принадлежащих собственникам предприятия Основной критерий при оценке уровня котировки акций на бирже |

Условные обозначения:

Рр - прибыль от реализации продукции (ф. № 2, стр.050)

З - себестоимость реализации продукции (ф. № 2, стр. 020)

Рч - чистая прибыль, после уплаты налога на прибыль [1] (ф. № 2, стр 160 = стр 140 - стр. 150)

Оценка рентабельности

Таблица 2.3

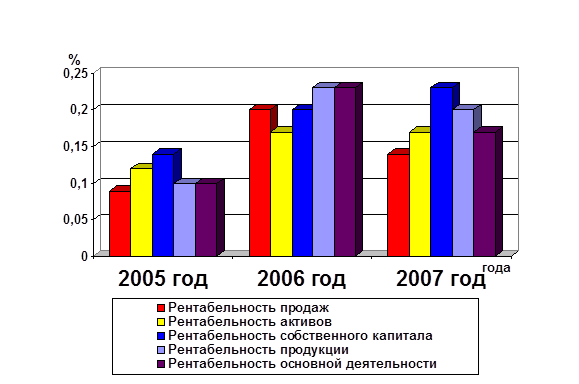

| Наименование показателей | 2005 год | 2006 год | Тр 1,% | 2007 год % | Тр 2, % |

| Рентабельность продаж | 0,09 | 0,2 | 2,2 | 0,14 | 0,7 |

| Рентабельность активов | 0,12 | 0,17 | 1,4 | 0,17 | 1 |

| Рентабельность собственного капитала | 0,14 | 0,2 | 1,4 | 0,23 | 1,15 |

| Рентабельность продукции | 0,1 | 0,23 | 2,3 | 0,2 | 0,9 |

| Рентабельность основной деятельности | 0,1 | 0,23 | 2,3 | 0,17 | 0,7 |

|

Вывод: Оценка рентабельности - совокупность коэффициентов, характеризующих эффективность деятельности предприятия относительно соотношения прибыли и затрат. Рентабельность продаж в 2006 году выросла до 0,2 и снизилась в 2007 году до 0,14 рубля с 1 рубля выручки от реализации. Рентабельность активов ОАО «УПФ» выросла до 0,17 руб. Рентабельность собственного капитала ОАО «УПФ» выросла до 0,2 руб.(2006г.), до 0,23 руб.(2007году). Рентабельность продукции ОАО «УПФ» выросла почти в два раза к 2007 году.

Анализ деловой активности ОАО Удмуртская птицефабрика.

Таблица 2.4

| Наименование показателей | 2005 | 2006 | Тр 1,% | 2007 | Тр 2, % |

| 1.Коэффициент оборачиваемости дебиторской задолженности (ДЗ) (в оборотах) | 75.6 | 38.9 | 0,5 | 48.6 | 1,2 |

| 2. Длительность оборота ДЗ в днях | 4.8 | 9.3 | 1,9 | 7.4 | 0,8 |

| 3. Коэффициент оборачиваемости активов (в оборотах) | 4.4 | 5.1 | 1,16 | 4.7 | 0,9 |

| 4. Длительность оборота запасов (в днях) | 82.2 | 71.0 | 0,86 | 76.7 | 1,08 |

| 5. Коэффициент оборачиваемости активов ( в оборотах) | 1.4 | 1.9 | 1,35 | 1.6 | 0,8 |

| 6. Длительность оборота активов (в днях) | 264.2 | 188.9 | 0,7 | 226.0 | 1,2 |

| 7. Оборачиваемость кредиторской задолженности (КЗ) (в оборотах) | 21.1 | 23.8 | 1,1 | 20.1 | 0,8 |

| 8. Длительность оборота (КЗ) (в днях) | 17.1 | 15.1 | 0,9 | 17.9 | 1,2 |

| 9. Коэффициент оборачиваемости собственного капитала (СК) (в оборотах) | 1.7 | 2.2 | 1,3 | 2.1 | 0,95 |

| 10. Длительность оборота (СК) (в днях) | 211.8 | 163.6 | 0,8 | 171.4 | 1,04 |

| 11. Продолжительность операционного цикла (в днях) | 87 | 80.3 | 0,9 | 84.1 | 1,04 |

| 12. Продолжительность финансового цикла | 69.9 | 65.2 | 0,9 | 66.2 | 1,01 |

Как мы видим из таблицы, коэффициент оборачиваемости дебиторской задолженности существенно снизился за три года, следовательно, увеличилась длительность оборота ДЗ. Снизились коэффициенты оборачиваемости и других элементов (кредиторской задолженности, запасов, собственного капитала, активов), увеличилась длительность их оборота, значит, средства предприятия используются недостаточно эффективно.

Выход из сложившейся ситуации: Увеличить выручку реализованной продукции, т. е. увеличить объемы производства и снизить себестоимость продукции, путем внедрения в производство современного оборудования.

Глава 3. Оценка финансового состояния предприятия

Дата: 2019-07-30, просмотров: 357.